企业竞争力动态因素SD模型分析

2015-11-22管仕平教授广西科技大学管理学院广西柳州545006

■ 管仕平 教授 商 波(广西科技大学管理学院 广西柳州 545006)

引言

关于企业竞争力的研究国外较为流行的理论有三个派别,以Wernerfelt(1984)、Barney(1991)、Collis(1995)等为代表的资源学派;以Prahalad & Hamel(1990)、Teece(1997)等为代表的能力学派;以Michael E.Porter(1995)为代表的环境竞争学派,三种理论的提出开创了企业竞争力研究的先河。之后国内学者沿承三个角度探寻影响企业竞争力的因素及三者之间的关系。随着研究的深入,一些学者开始从各自视角中的具体因素并结合中国企业现状分析企业竞争力,如石川(2013)、朱秀梅(2010)、张根明(2010)、欧阳桃花(2012)、尚航标(2010)等。

然而,诸多研究都聚焦竞争力概念辨析、因素探析、方法评价等问题上,虽有少数的研究运用系统的观点分析企业竞争力因素,但分析过程仍停滞于理论层面上,且有关企业竞争力因素内部逻辑关系的严谨性也模糊不清;分析方法也是在意识层面的,且有关因素对企业竞争力微妙的动态关系的实证研究尚不充分。

鉴于此,本文围绕企业竞争力影响因素这个主题,运用系统动力学进一步分析和考察有关企业竞争因素之间的动态关系,该方法较好地展示了企业竞争力动态因素之间的逻辑关系并运用Vensim仿真调整参数因子以确定影响企业竞争力关键因素。该研究方法使企业在动荡环境中把握竞争力的关键因素以提升和巩固企业竞争力。

企业竞争力动态因素SD体系的建立

(一) 企业竞争力动态因素因果关系图

系统动力学从系统内部出发研究其微观结构行为,系统结构从内部分析要素行为之间的反馈关系,这种关系可以用连接因果要素的箭线图表示。因此,企业竞争力动态因素之间的因果关系如图1所示。

在企业竞争力动态因素因果关系图中,从技术创新水平、市场成长速度、竞争对手和市场导向感知力内层反馈机制上看,抑或从技术创新水平、竞争对手、市场导向感知力、社会网络关系和知识研发能力外部循环机制看,技术创新水平或知识研发能力和竞争对手都直接影响企业成长和企业绩效,还包括信息获取等。

(二)企业竞争因素动态流图分析

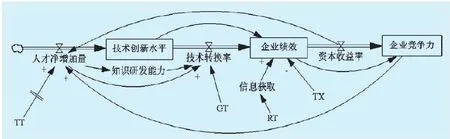

上述的因果关系图以整个系统为框架分析了企业竞争力因素之间的反馈,但不同性质的变量在因果关系图中未能较好的反映出来,如存积变量、速率变量、辅助变量和政策参数变量等,而这些变量是诠释SD模型和计算机仿真的关键因素。为此需要以系统动态流图进一步将影响企业竞争力主要因素变量间的因果关系更为直观地表示出来,以便准确地控制变量分析,同时,为了降低系统结构分析的复杂程度,可通过图1因果关系中的主变量循环回馈图将企业竞争力因素的动态流图表出,如图2所示。

在动态的CLD图中,技术创新水平、企业绩效和企业竞争力是存积变量,人才净增加量、技术转换率和资金收益率是速率变量,TT、GT、RT、CR和TX是政策参数变量,其它因素为辅助变量。其中,TT是指企业进行人员培训所需的时间,GT是指企业市场的成长时间,RT是指企业对市场变化的反应时间,CR是指企业资金收益,TX是指税收。从企业竞争因素的动态流图图2看,企业竞争力受水平变量技术创新水平和企业绩效的影响。然而,技术创新水平受到速率变量人才净增加量的调节,即受到由职业培训所引致人才增加数量的延迟制约,人才净增加量也受到资金存量的间接影响,企业绩效受技术转换率和信息获取的控制以及政府税收的间接影响,同时技术转换率受由人才净增加量和社会网络关系所影响的知识研发能力的影响,这也牵制于企业绩效水平的发挥,使企业竞争力大打折扣。

(三)企业竞争力动态因素的SD方程设计

以企业竞争力动态因素因果关系图得出的动态流图使主要变量关系更为透彻,但该模型流图以定性分析为基础,阐释系统内技术创新水平、企业绩效等关键竞争要素变量,关于竞争因素主变量之间的定量分析尚未说明,所以定性分析并不能完全从科学的视角证明问题的实在性。因此,需要用系统动力方程解释各变量间的逻辑,把概念上的构思转化成正式的定量的数学规范模型,并且系统动力学本身也提供一种DYNAMO系统描述语言。通过对企业竞争力动态要素变量方程的合理设计,运用DYNAMO语言对系统内各要素行为间的演变关系进行计算机仿真,确定模型假设中隐藏的系统特性,即研究企业竞争因素中可控变量对竞争系统稳定性的影响或对系统行为趋势进行预测。

表1 税收TX=3时对企业竞争力影响的仿真表

表2 税收TX=5时对企业竞争力影响的仿真表

图1 企业竞争力动态因素因果关系

图2 企业竞争因素动态流图

在DYNAMO语言中,K表示当前时刻,J表示前一时刻,DT为时间间隔,在方程式中,符号“′”表示一阶导数,表示因素变化量,藉此企业竞争力动态流图的逻辑性,本文试图对存积变量、速率变量和辅助变量对应的方程进行假设,具体方程关系如下:

企业绩效.K=企业绩效.J+DT*(知识研发+技术创新水平+信息获取-税收)

技术转换率=人才净增加量/TT+知识研发能力′= GT*技术转换率′

企业绩效′=技术转换率–资金转换率

资金收益率=人才净增加量/TT+技术转换率+企业绩效′

企业竞争力=知识研发能力+技术转换率*GT+企业绩效+信息获取*RT-税收)*资金收益率

从上述“企业绩效”的方程关系看,企业竞争力动态因素的SD模型具有一阶线性微分方程的特征,方程关系是随时间连续变化的,一定程度上反映了时间相对滞后性,这也恰逢其时地反映企业竞争力随时间变化而变化,企业竞争力是一动态构念。为此,企业要获得持久的竞争优势必须扼住影响企业竞争力的关键因素。

(四)系统动力模型仿真

系统动态流图和SD方程模型较好地解释了企业竞争因素间的相互关系,在SD模型建立的基础上,本文通过DYNAMO模拟环境对企业竞争因素的动态关系进行系统仿真,并对系统分析存在的问题提出相应策略,同时检验模型假设是否符合实际逻辑。

1.企业人员培训时间(TT)对企业竞争力的影响。假设模拟时间范围为5年,初始值为TT=RT=GT=1且TX=CR=1(无量纲)。若调整参数TT=3,其余参数不变,如仿真图3(a)所示,当前企业竞争力与未来一段时间内(5年)企业竞争力趋势完全吻合。若调整参数TT=5,如仿真图3(b)所示,在第4年之前企业竞争水平相当,之后企业竞争力的current曲线在future曲线之上(future曲线作为将来某时间段内竞争曲线的参照标准,current曲线反映当前竞争水平,通过调整无量纲参数值的大小来反映current曲线与future曲线趋势的差距以说明企业的竞争状态,并非比较图形数值大小确定企业竞争力),而且企业绩效水平纵向高度差明显,说明随着企业人员培训时间的延迟,人才数量稳步上升,企业为其技术水平的提升储备大量人才,将技术、知识转化成企业的绩效水平能力,企业运营能力直接推动企业的竞争力,而且竞争水平显著。因此企业要注重人才的培养与引进,发挥人才对企业竞争力的推动作用。以上仿真结果与实际逻辑相符,模型假设成立。

2.企业市场成长时间(GT)对企业竞争力的影响。假设TT=RT=GT=1且TX=CR=1(无量纲)。若调整参数GT=3,其余参数不变,如仿真图4(a)所示,前4年企业竞争水平相当,与TT类似,但较之TT对企业竞争力的影响,企业成长对企业竞争力影响的current曲线第4年超过竞争力future曲线但幅度较低。若GT=5,其余参数不变,如仿真图4(b)所示,在第4年后企业绩效和企业竞争差距更为显著且纵向差距较大,说明企业的市场成长越快且持续的时间越久,企业自身能力越成熟,企业的技术手段灵活多变且富于弹性,是企业市场竞争的刚性条件。因此企业应当获取更广阔的市场占有率和维持GT长久性是获得企业竞争力的关键因素,如加强企业联盟以提高规模经济效应是实现企业竞争的重要举措。以上仿真结果符合实际逻辑,模型假设成立。

图3 TT对企业竞争力影响的仿真示意图

图4 GT对企业竞争力影响的仿真示意图

图5 RT对企业竞争力影响的仿真示意图

图6 资金收益(CR)对企业竞争力影响的仿真示意图

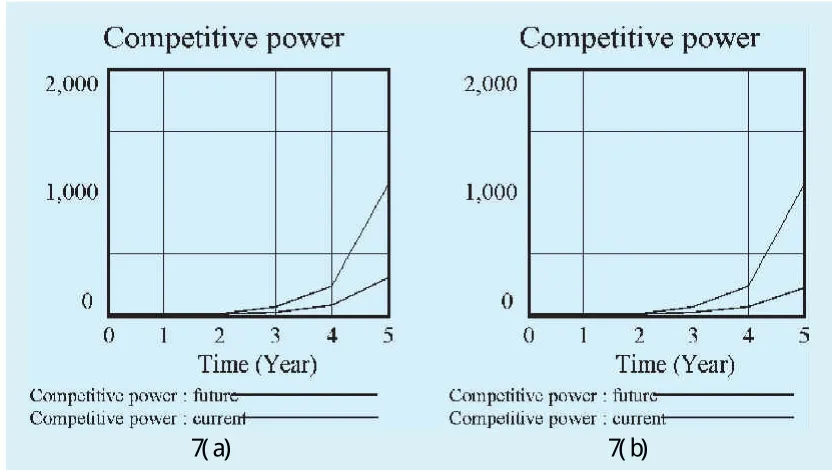

图7 税收(TX)对企业竞争力影响的仿真示意图

3.企业对市场变化的反应时间(RT)对企业竞争力的影响。假设TT=RT=GT=1且TX=CR=1(无量纲)。若调整参数RT=3,其余参数不变,如仿真图5(a)所示,企业对市场变化的反应时间对企业竞争力的影响远不及TT和GT对企业竞争力影响的程度,但有助于企业获取更多的信息,一定程度上企业改变策略提高竞争力。若调整参数RT=5,企业当前与未来的竞争力以及企业绩效水平趋势相近,如仿真图5(b)所示,甚至企业对市场反应的时间越长即RT越大,企业绩效较RT的参数值越小时纵向截距稍有缩短,这也制约着企业竞争能力的差距,说明了企业对市场的反应时间越长,如难以在短时间内发现竞争对手,技术难以跟进市场或顾客的消费需求偏好信息不对称等会影响企业竞争总体水平的上升。因为RT越大竞争系统波动越大,所以企业应当将RT控制在稳定的范围内保持最小RT值即缩短企业对市场变化的反应时间,建立更多的信息沟通渠道和企业的社会网络关系,是企业应对市场变化的重要策略。以上仿真结果符合实际逻辑,模型假设成立。

4.辅助变量资金收益(CR)对企业竞争力的影响。假设TT=RT=GT=1且TX=CR=1(无量纲),将CR参数分别调整为CR=3和CR=5,其余参数保持不变,系统仿真结果如图6所示。和GT分析情况类似,但对企业竞争力有着举足轻重的效力。资金收益状况是企业绩效的直接体现,反映了企业的资本实力,是支持企业活动重要和基础的有形资源。资金收益较好地弥补企业人才储备和进行其它活动所需成本,是企业从事技术性活动的物质资本,其雄厚的融资能力是企业运营和实力膨胀的引擎动力。而资金量更好地刺激其它能力的产生,如高市场占有率、强市场集中度、市场抵御风险能力强,企业的社会网络关系复杂等一系列反映企业竞争优势的影响结果。通过系统分析,以上仿真结果符合实际逻辑,模型假设成立。

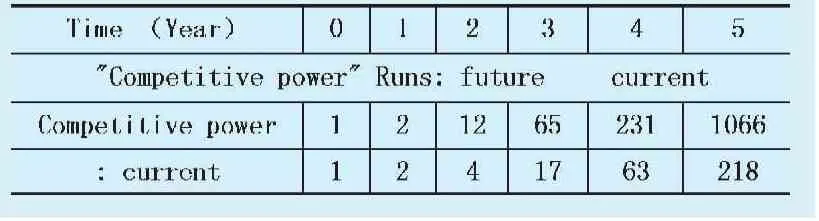

5.辅助变量税收(TX)对企业竞争力的影响。上述系统模拟分析了主要变量对企业竞争力的影响,但也不能忽视次级变量对企业竞争力的影响。假设TT=RT=GT=1且TX=CR=1(无量纲)。将TX参数分别调整为TX=3和TX=5,其余参数不变,系统仿真结果如表1和表2所示。表格反映了税收对企业竞争力的影响程度,从表格当前时间来看,其当前竞争力与未来竞争力差值为0,税收对企业竞争力完全没影响,但从后期的竞争来看有一定影响。假设税收TX=3,企业当前竞争力与未来竞争力的差值分别为6,42,152,760,而税收比例增加时,即TX=5,当前竞争与未来竞争的差值分别为8,48,168,848。税收比例上调时,与上调前相比,竞争的差值在加大,但增加的幅度较小,可见税收调整时对企业的竞争力的影响也微乎其微。仿真图7反映了税收调整时对企业竞争力影响的变化趋势,在税收上调的情况下,企业竞争力的current曲线稍微有所下降。因此,作为环境因素的税收不是影响企业竞争力的主要障碍,企业可根据政策环境导向适当调整企业活动使其适应环境的变化而使企业竞争力免其影响。以上仿真结果符合实际逻辑,模型假设成立。

综上所述,TT、GT、RT、CR和TX作为竞争系统中政策参数,本文分别从这五个主要参数出发,通过调整参数因子并利用计算机模拟从中发现一些规律,对存在的问题提出相应策略,同时证明模型假设的成立。但上述参数因子并不是单独作用于企业竞争力,不同参数因子的不同调整之间也会相互作用、相互影响,呈现不同程度的影响企业竞争力,这里不再赘述。总之,系统中的要素变量共同作用于企业竞争力且要素变量之间也相互影响。

综上,本文尝试运用系统动力学对企业竞争力因素的关系进行分析,并建立企业竞争力动态因素的定性模型和定量模型,在此基础上,利用Vensim软件对影响企业竞争力关键因素变量进行系统动力仿真,通过调整参数变量企业人员培训时间、企业市场成长时间、企业对市场的反应时间、资金收益和税收值的大小分析五个变量在企业竞争中所起的不同作用。考虑企业的长期发展,企业在实际的竞争环境中应当随时关注影响其竞争力的重要参数,特别是企业的市场成长、市场辨识能力和资金等因素,对于阻碍企业竞争的参数因素,避免障碍因素的负面影响效应。

1.Wernerfelt.A resource-based View of the Firm[J].Strategic Management Journal,1984

2.Barney.J.B.,Firm Resources and Sustained Competitive Advantage[J].Journal of Management,1991.17(1)

3.Collis,D. J.,Montgomery,C.A.Competing on resources: Strategy in the 1990s[J]. Harvard Business Review, 1995.73(4)

4.Prahalad & Hamel.The Core Competence of the Corporation[J].Harvard Business Review,1990

5.Teece D.J,pisano G Schuen. Dynamic Capabilities and Strategic Management[J].Strategic Management Journal, 1997

6.Michael E. Porter Claas van der Linde.Toward a New Conception of The Environment Competitiveness Relationship[J].Journal of Economic Perspective,1995.9(4)

7.石川,任菲,李东.CIO对企业竞争优势影响的实证研究[J].企业经济,2013(2)

8.朱秀梅,陈琛,纪玉山.基于创业导向网络化能力和知识资源视角的新创企业竞争优势问题探讨[J].外国经济与管理, 2010.32(5)

9.张根明,陈才.企业家能力对企业竞争优势影响的研究[J].中国软科学,2010(10)

10.欧阳桃花,丁玲,郭瑞杰.组织边界跨越与IT能力的协同演化:海尔信息系统案例[J].中国工业经济,2012(12)

11.尚航标,黄培伦.管理认知与动态环境下企业竞争优势:万和集团案例研究[J].南开管理评论,2010.13(3)