中小连锁企业商贸流通成本的控制及优化机制

2015-11-22内蒙古财经大学职业学院呼和浩特010051

■ 马 茹(内蒙古财经大学职业学院 呼和浩特 010051)

引言

2011年中国零售行业并购交易数量达到159起,比2010年增长20%,所涉及的并购金额共计374亿人民币,较2010年增长15%,这一系列的并购将对中国零售业格局产生深远的影响,将推动整个零售连锁企业的产业集中度不断提高。在激烈竞争格局和行业巨头吞并的双重威胁下,加上连锁企业中如零售行业的利润走向微利时代的大背景下,我国中小连锁企业的问题开始凸显,如管理不规范、人才成本上升、竞争激烈、品牌认同度不高以及利润低下等。在大型连锁企业进行规模化运营优势的压迫下,中小连锁企业最突出的问题是由于运营规模小、管理不善而带来的成本问题。作为全国或者一定区域范围进行连锁经营的企业,其大量的业务活动存在于不同网点的链接之间,在这样业务特点下其主要的成本即为商贸流通成本。因此中小连锁企业对其商贸流通成本进行控制及优化显然是提高核心竞争力的有效手段。

相关理论与概念界定

目前关于中小连锁企业成本的研究非常少,且主要都集中于物流成本的研究上,如刘薇等人(2014)对中小连锁超市进行了物流成本的研究,而缺乏一个全面的理论视角对其进行商贸流通成本的研究。因此在定义中小连锁企业的商贸流通成本上,没有现成的研究成果作为参考,所以需要回溯到流通成本的理论来定义商贸流通成本。

流通成本本身是一个歧义很多的概念,在西方经济学中没有流通成本这一概念,但在马克思主义经济学的有关理论中,与之最接近的一个概念是“流通费用”。马克思将流通费用概括为两种,即生产性流通费用和纯粹流通费用,这一理论虽然存在自身的局限,但至今仍然是我们理解流通成本概念的基础。西方经济学中与之对应的概念是交易成本,其中包括新古典学派和新制度经济学派两个学派的定义,但都与马克思经济学一样,对流通成本的界定过于宏观宽泛,与下面将要研究的问题相去甚远,而国内一些学者的界定则更接近微观层面探讨流通成本。如张育林(2007)结合我国流通业务发展与流通成本测算实情,参照国外相关理论,把流通成本界定为流通主体把产品从生产者向消费者转移的过程所投入的资源总和,指出其结构包括物流成本(运输、仓储、加工、包装、库存等费用)、商流成本(主要为信息搜寻等交易成本)、管理和经营成本(主要为人工费用和办公费用)以及外部成本(主要为税收等行政性费用)。毕明军(2010)则从供应链角度分析流通成本的构成,包括信息搜寻成本、物流成本和组织成本(即在日常经营管理中发生的耗费),与张育林的定义有异曲同工之处,均十分贴近连锁企业的商贸流通成本。综合上述理论,本文认为中小连锁企业的商贸流通成本主要包括组织成本、物流成本和信息成本。

中小连锁企业商贸流通成本现状

连锁企业是指采用连锁经营方式,将多个分店通过名称、标识、商品、服务方面的统一化和标准化而组成一个整体的企业形式,主要行业包括零售业、休闲娱乐、餐饮、物流、文化教育、美容美发服务及商业咨询、商业地产等行业,其中零售业是发展最早也是最典型的连锁企业,其商贸流通成本较之其他行业相比也最为重要。零售业的业态主要包括超市、百货、便利店和专卖店。以本文界定的商贸流通成本的三大方面,即组织成本、物流成本和信息成本三方面来分析中小连锁企业商贸流通成本的现状。

图1 中国连锁零售业人工费用情况(2012年)

图2 人工费用占销售额比例与上年同期店铺相比情况(2012年1~6月)

表1 中国连锁零售业人工费用情况(2012年)

表2 人工费用占销售额比例与上年同期店铺相比情况(2012年1-6月)

表3 2012年我国零售连锁企业配送方式情况

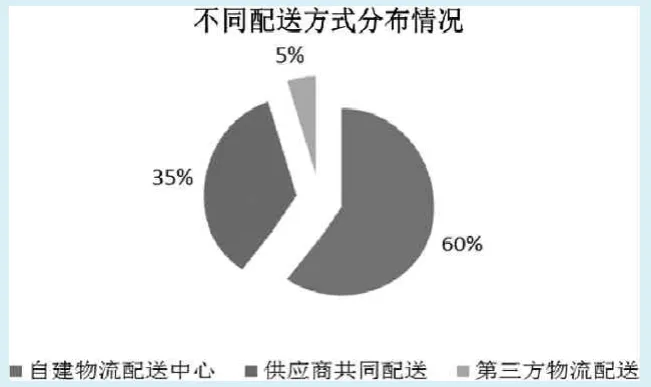

图3 2012年我国零售连锁企业配送方式分布图

图4 连锁企业信息化下的供应链管理流程

组织成本。组织成本是指管理和经营成本,在中小连锁企业中,主要的管理和经营成本为人工费用、办公费用。人工费用包括员工工资和保险等福利;办公费用主要包括土地和房屋租金、水电费、办公设备购置与维修、招待费等。在连锁企业中,最主要的组织资源为人力资源和店铺场地,其中人力资源需要大量人工费用,而店铺场地多为租来的物业,因此租金是其组织成本的第二大主体。根据中国连锁协会调查2011-2012年度中国连锁企业零售业的数据,人工费用较之上一年度增长26%,租金增长10%。租金增长源于房地产价格增长,而人工费用增长则是随着中国出生率不断降低,人口红利逐渐消失的结果。根据中国统计年鉴(2013)的调查结果,2012年中国连锁零售业人工费用占销售额比例以及增长情况分别见表1和表2。其中把表1制成图见图1,人工费用占销售额比例在20%以上的达到23%,8%-20%之间的累计达43%,两者加总超过6成,说明在中国零售连锁业中的人工成本是组织成本的主要部分。从人工费用占销售额比例的变化情况来看(见表2和图2),2012年1-6月的数据统计与上年同期比较,持平的企业占受访企业总量的6%,增长在5%以内的占36%,5%以上的累计接近6成,这对于利润率只有3%左右的零售连锁企业,尤其是中小连锁企业压力十分巨大。

物流成本。在欧美国家使用的流通成本相关概念有分销或流通成本,自物流理论提出后,流通成本一度等同于物流成本,这有把流通成本外延狭隘化的嫌疑,但可看出物流成本在流通成本中的重要地位。较之连锁企业的快速增长,我国物流配送的发展速度相对落后,两者发展步伐的不同步导致配送运营跟不上货物配送需求,从而导致库存服务水平低、配送效率不高、配送成本过高等问题,导致我国中小连锁企业物流成本过高。由于物流配送基础薄弱,我国中小连锁企业主要采取自办物流方式进行物流配送,统一配送率低,信息化及机械化程度不高,难以满足产品小批量、多品种、频度密的精准配送需求。根据中国连锁经营统计年鉴(2013),我国零售业连锁企业2012年配送方式情况见表3和图3,其中自建物流配送中心的零售连锁企业占60%,与供应商共同配送的占35%,使用第三方物流的占5%。物流配送是一个基于规模化运作的行业,只有配送达到一定规模才能取得经济效益。但是我国中小连锁企业网点分布不均,单个网点需求呈现批量少、品种多的特点,自建配送中心难以取得规模效应,从而导致物流重复配送、资源损失和浪费,最终导致物流成本居高不下。物流配送成本已成为制约中小连锁企业发展的瓶颈。

信息成本。连锁企业的信息搜寻成本除了向上游的供应商搜寻并谈判成本外,下游的顾客信息在需求动态变化的大数据时代显得更为重要。顾客的购买习惯、频率和偏好以及更多的相关原始信息在大数据时代都将被收集和记录、处理,这要求企业自下而上地把企业各个部门和岗位的操作进行信息化,就要建立规范完善的信息系统,对在位员工进行培训,并引进专业的数据分析和处理人员,这些都将成为信息系统普遍不完善的中小连锁企业的未来成本投入,增加企业的成本压力。

成本控制与优化策略建议

进行业态创新,降低传统业态的人力和实体店铺配置成本。在网络普及、网购消费习惯形成以及快递业快速发展背景下,传统连锁企业的经营业态纷纷创新,向电子商务转型,并初显成效。据中国电子商务研究中心数据显示,中国网络购物市场交易规模发展迅猛,在2011年突破8000亿大关,占社会消费品零售总额的4.4%。可见网络销售为我国大多数实体企业,尤其是零售业所青睐,并且效益显著。中小连锁企业的人力成本及租金等组织成本的压力,可以通过传统业务电子化得以缓解。如零售业通过进军电子商务,可以节省大量的实体店铺及其相关人力、设备等资源配置,尤其是节省大量分店管理者和员工,以及店铺日益高企的租金,达到有效控制组织成本,降低中小连锁企业商贸流通成本的目的。

采用协同配送为主,供应商配送、第三方配送为辅的物流配送机制。共同配送获得规模效益的最低要求是达到50-100个门店,才能把小批量、多品种汇聚成大批量、少品种的规模配送,才能提高配送效率、减少物流资源浪费(李佰阳,2013)。中小连锁企业应该积极展开协同配送,使用第三方物流、供应商配送、物流联盟等配送手段,通过与物流企业、供应商合作,减少重复劳动和资源浪费,降低配送成本。这就可以通过以下几个步骤来达成:第一,建立横向物流联盟。大部分中小连锁企业自建配送中心,若单纯用于自家商品配送会导致重复劳动、资源浪费的后果,但是通过在物流行业横向发展,联合现有其他物流企业,形成物流联盟,整合联盟内部资源和配送业务,可以产生资源共享和规模配送效益,从而降低配送成本。第二,合理利用不同配送方式,如超市的农产品配送可以采取供应商直接配送到配送网络干线节点,然后由第三方物流或物流联盟接驳配送至目的网点的方法,可以合理利用不用配送渠道,达到物流资源整合和配送成本控制的目的。

逐步完善企业信息化机制,通过精准营销降低连锁运营成本浪费。信息系统贯穿企业的整个供应链管理,采用终端系统POS机采集的原始数据对顾客购买记录进行分析,可以得出顾客的购买习惯、频率及偏好等信息,从而给企业决策提供依据。通过管理信息系统,连锁企业发送采购指令和商业文件给供应商,并获取收据和装运清单,同时把信息系统与供应商对接,令供应商准确把握产品销售情况,及时制定配送计划,减少供应链上的牛鞭效应,从而降低整个供应链的成本。

通过以上三方面的建议,中小连锁企业商贸流通成本控制及优化策略机制可以通过图4的连锁企业信息化的供应链流程图来展示,概括了从采购、配送、店铺销售最后到消费者的流通环节的策略,在信息化下控制及优化其流通成本。

1.刘薇,李靖,王月华.中小连锁超市物流成本控制与优化策略分析[J].物流技术,2014. 33(8)

2.张育林.对流通成本概念问题的认识[J].商业时代,2007(33)

3.毕明军.关于我国商品流通企业成本控制研究[J].现代商业,2010(18)

4.李佰阳.中小连锁超市企业的物流配送现状及对策[J].中国流通经济,2013(10)