基于属性层次模型的商业银行内部控制评价

2015-11-22副教授武汉铁路职业技术学院教学督导处武汉430205

■ 彭 军 副教授(武汉铁路职业技术学院教学督导处 武汉 430205)

引言

商业银行内部控制是指商业银行为实现经营目标,通过制定和实施一系列制度、程序和方法,对风险进行事前防范、事中控制、事后监督和纠正的动态过程和机制。商业银行作为金融体系的核心,其经营的好坏对金融行业影响颇大,因此加强内部控制评价在商业银行经营管理中的重要性已得到业界的共识。近年来,很多国内商业银行在借鉴美国研究成果的同时,以COSO(The Committee of Sponsoring Organizations of The National Commission of Fraudulent Financial Reporting,全国虚假财务报告委员会下属的发起人委员会)内部控制5要素为基础建立了内部控制评价的整体框架,并正在逐渐完善商业银行的内部控制评价体系。中国银监会于2005年颁布了《商业银行内部控制评价试行办法》并于2006年通过了《商业银行内部控制指引》,为我国商业银行内部控制评价的实践起到了重要的推动作用(谢合亮等,2013)。

如何对商业银行内部控制进行评价一直是银行管理人员和审计人员面临的巨大难题。虽然在此方面我国许多学者进行了深入的研究,发展出很多评价方法,但从大量的研究文献来看,商业银行内部控制评价大多为定性评价模型,即使使用定量评价模型,都是基于AHP或FAHP方法。然而商业银行内部控制评价的许多因素具有不确定性和隐蔽性,如何将这些不确定的因素考虑在内进行分析,是值得研究的一个重要问题。在这方面,未确知测度理论(王光远,1990)提供了一个比较好的解决途径。

未确知测度理论是中国工程院院士王光远教授在1990年于《未确知信息处理及数学处理》一文中提出的。由于决策者不能完全把握事物真实状态和数量关系,造成纯主观上的不确定性,即“未确知性”。尽管决策者无法把未确知的事物变成确知的事物,但决策者可根据问题的背景、领域知识、先验知识及要求和偏好,尽可能好地近似描述未确知知识,使之转换为相对确知的知识,从而使问题得到有效的解决。因此,作者将未确知测度理论引入商业银行内部控制评价,为商业银行内控评价提供一种新的思路和方法。

未确知测度理论评价的难点是指标权重的确定,指标权重表明了在评价体系中所具有的不同的重要性程度,其值直接影响评价效果。传统未确知测度评价模型中的指标权重往往根据建立的未确知测度矩阵计算,它要求各评价指标之间相对独立。但在实际问题中,普遍存在着各指标之间独立性不强的情况,于是作者在评价模型中采用AHM方法计算指标的权重。AHM(Attribute Hierarchical Model,属性层次模型)相对权重决策方法是一种无结构决策方法,由 AHP(Analytic Hierarchy Process,层次分析法)方法发展而来,它继承了AHP权重决策过程中很好地考虑了各指标间关系的特点,同时克服了AHP中需对判断矩阵进行一致性检验的缺点,具有简单、使用方便的优点。

基于AHM相对属性权重决策的未确知测度理论

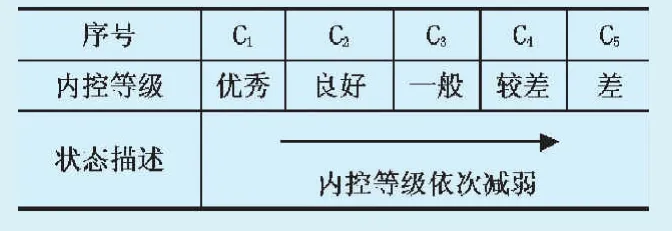

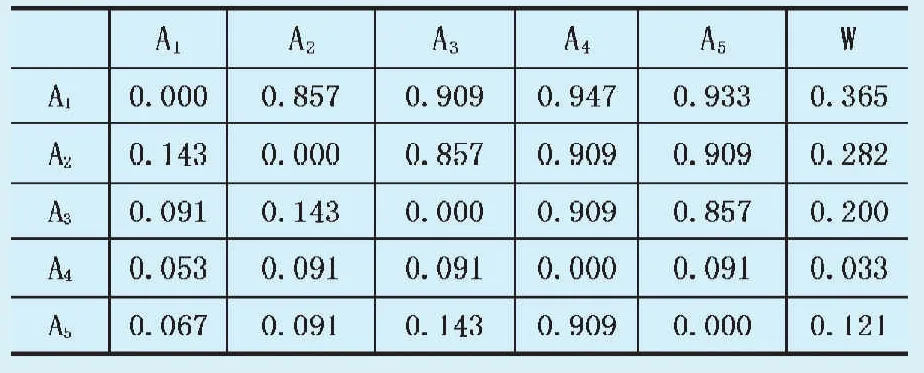

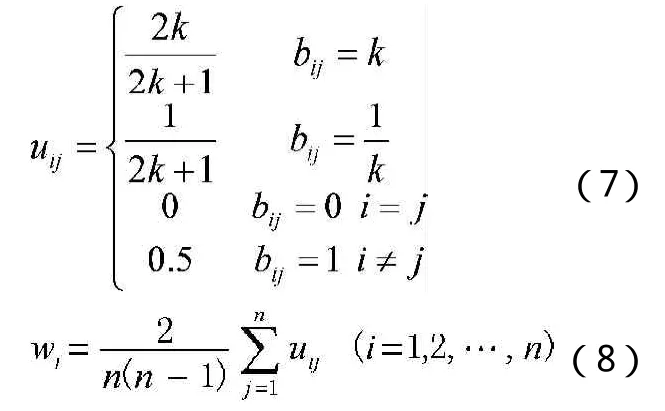

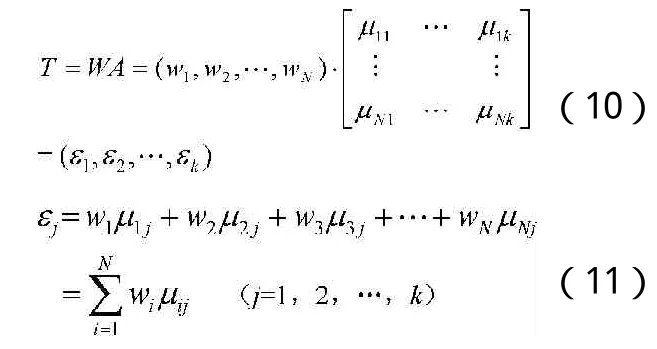

设p1、p2、…、pN为待评价对象P的N个评价指标,评价指标空间为U={p1、p2、…、pN}。设xi表示P关于pi的观测值,对于xi有k个评价等级C1、C2、…、Ck,评语空间C={C1、C2、…、Ck},Cm(1≤m≤k)为第m个评语等级。C有序,即Ci>Ci+1(或Ci 用表示观测值xi属于第m个评价等级Cm的程度,μ满足: 其中,i=1,2,…,N;m=1,2,…,k。 满足(2)、(3)、(4)三条准则的μ称为未确知测度,简称测度。由此建立单指标测度评价矩阵A。 其中,μnm表示评价指标pn使评价对象P处于Cm评语等级的未确知测度。 表1 AHP判断矩阵中比例标度及其含义 表2 AHM属性矩阵及相对属性权 1.构造对象P评价指标空间的比较判别矩阵 B。 式中:bij(1≤i, j≤N)称为比例尺度,表示同一层次的两个指标ui、uj相对上层次某因素重要性的比率,其取值规则采用Saaty建议的1-9比例标度法,如表1所示。实际情况下可用德尔菲法求得相应原始取值。 2.使用公式(7)和公式(8)将AHP矩阵转换成AHM矩阵,如表2所示。 指标空间U指标相对属性权重向量为 : 已知评价对象P的单指标测度评价矩阵A与指标权重向量W,则对象P的评价向量T的计算公式为: 由于评价等级{c1、c2、…、ck}的有序性,根据最大测度识别准则识别P的类别是不合适的,这里采用置信度识别准则来判断商业银行内部控制水平级别。对置信度λ( 0.5<λ≤1,常取0.6或0.7)计算: 则认为评价样本属于Cm类。 在建立评价指标体系时,一般要遵循以下原则:整体性原则。评价指标的设定应该是评价对象的各个方面。只有全方位的指标才能保证评价内容的完整性;重点性原则。在选择评价指标时,要尽可能筛选与目标关联最紧密的重要指标;准确性原则。在选择评价指标时,必须对评价指标所反映的内容进行明确,确保指标的含义清楚;可比性原则。评价指标的建立要能够保证不同企业之间具有较好的可比性;独立性原则。同一层次的评价指标之间应该尽可能独立,指标的关联性应该尽可能小。 中国银监会于2006年发布了对商业银行从内部控制环境A1、风险识别与评估A2、内部控制措施A3、监督评价与纠正A4和信息交流与反馈A5五个指标方面进行内部控制评价。以此五个指标因素构建商业银行某部门内部控制评价指标体系。 为提高商业银行内部控制水平识别准确度,将内控等级划分为5级,如表3所示。 1.内控指标程度等级原始数据的获取。通过德尔菲法获得各指标的得分情况。邀请10位专家,在经过对商业银行的某部门考查后,对各指标内控的程度进行投票打分,每项指标以10分计,每位专家1分,打分结果如表4所示。 2.建立未确知测度矩阵。根据表4统计的情况,单指标未确知测度矩阵为: 1.构建AHP判断矩阵。专家对评价指标给出的AHP判断矩阵见表5。 2.构建AHM属性判断矩阵。运用公式(7)和(8)将(1)中的AHP矩阵转换为AHM矩阵,如表6所示。 3.计算指标的权重。由表6根据公式(9)知指标权重为: 依据公式(10)和(11),单指标测度向量为: T=WA=(0.3489,0.24,0.2119,0.1001,0.1001) 取置信度0.7,对评价向量所涵盖的评价特征分量依次求和,可知当k=2时,0.3489+0.24=0.5889<0.7;当k=3时,0.3489+0.24+0.2119=0.8008>0.7,此时内控程度已大于所给置信度,因此将内部控制程度水平定为C3级,即内控度为“一般”。 表3 内部控制等级划分情况 表4 专家评价结果 表5 专家AHP判断矩阵 表6 AHM属性判断矩阵及相对属性权 综上,在对商业银行某部门内部控制评价过程中,运用AHM方法计算各指标的权重,充分考虑了各指标间独立性不强的情况,该方法优于AHP方法。 将AHM方法引入未确知测度理论是一种较为科学、准确的评价方法,并且具有操作性强、计算过程简单特点。为商业银行内部控制程度的评价提供了一种新的研究思路,具有理论和现实意义。 1.谢合亮,范嘉毅,朱平安.商业银行内部控制评价模型设计[J].湖北社会科学,2013(1) 2.王光远.未确知信息及其数学处理[J].哈尔滨建筑工程学院学报,1990.23(4) 3.程乾生.属性层次模型—一种新的无结构决策方法[J].北京大学学报(自然科学版),1998.34(1) 4.程乾生.层次分析法AHP和属性层次模型[J].系统工程理论与实践,1997(11) 5.耿庆峰.基于AHP及模糊评价组合的供应链伙伴选择研究[J].价值工程,2005(10)

(一)单指标未确知测度

(二)指标权重的确定

(三)单指标综合测度评价向量

(四)评价等级的确定

应用实例

(一)评价指标的建立

(二)内控等级划分

(三)建立未确知测度矩阵

(四)确定指标的权重

(五)计算指标综合测度评价向量

(六)置信度识别