基于KMV模型的地方政府债券违约风险分析

2015-11-22曹萍

曹萍

(广东金融学院经贸系,广东 广州 510521 )

2014年全国城投债券发行量创历史新高,各个品种债券均放量大涨。按照中债资信统计口径,2014年全国城投债券总计发行1,224只,发行规模达13,927.40亿元,发行只数和规模分别为2013年2.10倍和1.84倍,发行量创历史新高。截至2014年末,全国存量的城投债券已达2,657只,存量债券规模达32,386.56亿元,分别较2013年末增长66.79%和55.90%。在城投类地方债发行规模快速增长的同时,我国地方政府债券的发行也逐步放开。2009年开始至今,我国地方政府发债模式经历了“代发代还”、试点省市“自发代还”和“自发自还”三个阶段,发债规模也从最初的2,000亿元增加至2014年的4,000亿元。2014年5月,我国地方政府债券自发自还试点正式启动。2014年国务院批准了上海等十个省市地方政府债券开展自发自还试点,在4,000亿元的地方债发行规模内,这些省市的自发自还债券总规模为1,092亿元。其余省市的发债规模总和为2,908亿元,仍由财政部代发代还。根据财政部2015年初查的结果反馈,预计2015年地方债务突破20万亿。

根据国家审计署2013年6月10日公布的对全国36个省市地方政府债务的最新统计数据,截至2012年底,36个地方政府本级政府性债务余额为38,475.81亿元,比2010年增加4,409.81亿元,增长12.94%,其中政府负有偿还责任的债务18,437.10亿元。36个地方政府本级中,有10个地区2012年政府负有偿还责任的债务率1超过100%,如加上政府负有担保责任的债务,有16个地区债务率超过100%。从偿债率2看,有14个地区2012年政府负有偿还责任债务的偿债率超过20%,如加上政府负有担保责任的债务,有20个地区偿债率超过20%3。但财政部部长楼继伟在博鳌亚洲论坛2015年会上表示,目前按中国整体债务占GDP比重不到40%,中国总体债务规模可控。

在地方政府债务结构中,据审计署的审计数据显示,截至2013年6月底,融资平台和政府部门举借的债务占比分别为37.45%和28.39%,两者是地方政府性债务主要的举借主体。此外,国资企业举借一类债务也较多,国资企业举借一类债务的占比已达到10%。

目前,在各种名目复杂的债务中,相对透明且容易统计的是中央代地方公开发行的债券和融资平台公司公开发行的城投类债券。因此,本文着重从地方政府债券和城投类债券这两个方面对地方政府债务风险评估状况进行实证分析。

研究综述

公司债券信用违约的模型很早获广泛开发,但对地方市政债的模型研究较少。很多人认为地方市政债违约是一个政治行为,但实际上政治行为也是可以模型化的。基于财政指标的模型能够增强我们预测市政信用危机的能力。一旦政府的违约风险机制建立,将能够识别处于风险中的地方政府或机构,并且采取行动修复危机。地方市政债的信用评级一般较高,仅次于国债,但事实上在成熟的地方市政债市场,地方市政债违约事件时有发生。

Holian & Joffe(2013)[1]运用logit模型讨论了加利福利亚州的违约状况,实证结果显示一般基金的盈余或赤字是最强的财政危机指标。美国在市政债监管方面更多的是借助于市场力量和法律手段约束地方政府借债行为,减小市场运行的风险(James M.Poterba, 1999)[2]。同时地方市政债通常由保险公司承保,保证在发行方违约时能够顺利对投资者还本付息。由于保险公司的财务实力是实现还本付息的基础,所以保险公司能否稳定经营才是投资者担忧的。

国内文献最初集中在地方债务风险上,比较有代表性的是韩立岩和郑承利(2003)[6],他们提出地方市政债违约风险的概念,利用KMV模型建立了地方市政债信用风险模型。李江波(2010)[10]则引入Knight不确定性条件对KMV模型进行改造,给出了Knight不确定下地方市政债信用风险模型。马德功和马敏捷(2015)[14]、张乃琦(2012)[17]、刘澄和王大鹏(2011)[13]、顾巧明和邱毅[18]、蒋忠元(2011)[12]等也均采用KMV模型对地方市政债信用风险进行了估计。随着我国分税制改革以及债券市场的发展,国内学者开始关注地方市政债发展的必要性以及国外经验介绍。袁迪(2012)[16]认为制约我国地方市政债的因素有:法律上存在制度性障碍、地方政府财政预算不够透明、地方财政风险预警及控制体系缺失。陈杰(2012)[5]提到:发行地方市政债应当从完善《预算法》、《证券法》的建设、建立政府绩效评价体系、完善信息披露制度、完善债务融资偿还机制、决策责任制、担保机制等四个方面来保证其顺利发行。乔桂明和郝雨时(2012)[15]则从法律条件、制度条件、市场条件和金融环境分析了我国发行地方市政债的可行性。黄圣(2014)[7]从财政分权视角分析市政债运行机制。匡小平和蔡芳宏(2014)[9]探讨了地方债的预算约束机制问题。巴曙松等(2014)[4]从时间、流量和区域三个维度探寻中国地方债务的薄弱结点。李经纬和唐鑫(2014)[11]基于国家经验和新经济社会学视角探讨了地方债发行制度设计。安国俊(2013)[3]认为地方政府自行发债试点的启动,有利于地方政府逐步建立稳定和规范的融资渠道,有助于强化地方债风险管理制度。何骏和郭岚(2013)[8]对上海试点发行地方债制度优化进行了研究。

实证结果与分析

一、KMV模型对于城投债违约风险的评估

KMV模型是由KMV公司在1997年根据Black-Scholes的期权定价公式和Merton的风险债务定价理论而开发出的用以计算贷款企业违约风险信用违约风险的方法,主要用于计量上市公司和上市银行的违约概率、违约距离和违约损失。KMV模型的基本思想是以期权定价理论为基础,将上市公司的股东权益看成一种看涨期权,该期权的标的物为公司的股票,执行价格是公司的债务总额,期限是公司债务期限,在到期时,如果公司资产的市场价值大于公司的债务总额,则公司在偿清所有债务后还能获得收益,此时公司的股权价值(公司资产价值与债务价值之间的差额)为正,公司不存在违约的可能性;如果到期时公司资产市场价值不足以偿还公司的债务,公司便会发生违约,投资者也将面对公司的违约风险。简言之,当上市公司或上市银行的债务到期时,如果该公司资产的市场价值V小于债务总额D,公司将发生违约,并且违约距离(Distance to Default, DD)为债务人资产市场价值V与违约点DPT之间的距离。违约距离越大,违约损失就越大。

将KMV模型运用于城投债,实际上暗含的假定当地方政府投融资平台公司发行的城投债出现违约时,地方政府以其可担保的财政收入4或税收权利来替平台公司偿还债务,即平台公司发行的债券属于地方政府的隐性或有负债。因此,当城投债到期时,如果地方政府可担保的财政收入大于城投债的偿还规模,平台公司可以按期偿还债券,债券不存在违约风险。而当地方政府的可担保的财政收入小于城投债的偿债规模时,则平台公司无法偿还相关债务,存在信用违约风险。

假设在城投债到期t时刻,地方政府扣除必要支出后,可用于担保的财政收入为At,应偿还的债券金额为Bt。假设At服从随机过程:

其中,假设f(x)是某个特定的函数,Zt是一个随机变量,服从正态分布,即Zt~N(0,1)。

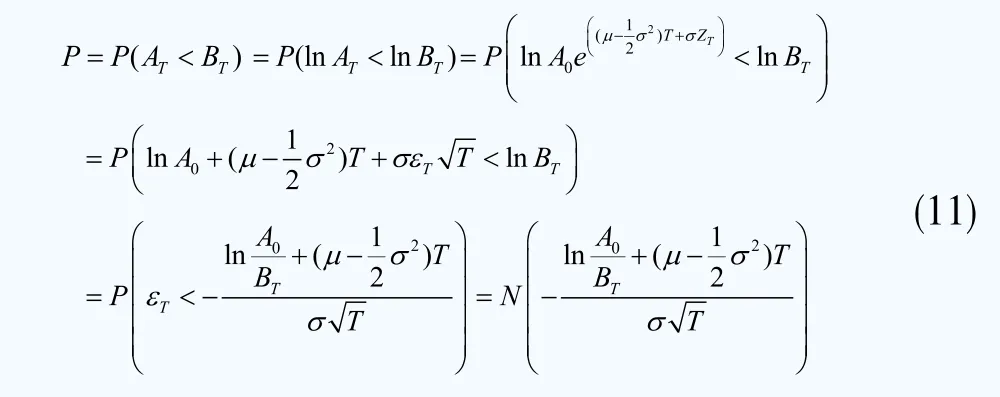

为了简化分析,我们假设在城投债到期时,地方政府均有能力支付利息支出,因此我们只需要考查地方政府能否偿还债务本金来判定其是否存在违约行为。在城投债到期时(t=T),如果可用于为城投债担保的地方政府财政收入AT小于应偿还的债务本金BT(AT<BT),地方政府就存在违约行为。此时,预期地方政府违约的理论概率(EDP)用P可以表示为:

由于Zt~N(0,1),因此上式可以进一步化简为

城投债到期时的违约距离DD是形成违约风险的单一测度,可以表示为偿债基础偏离违约点(城投债到期本金金额)的标准差倍数。如果违约距离越大,说明发生违约的可能性越小。城投债的违约距离DD可以表示为:

众多学者的研究表明,地方政府的可担保的财政收入满足马尔科夫随机过程的条件,因此,可以假设At服从几何布朗运动,即At~GMB(μt,σ2t),用公式表示为

其中,σA为地方财政收入的波动率,μ为地方财政收入取对数后的期望增长率,Zt是标准布朗运动,即dZt为维纳过程的增量。

根据伊藤引理和伊藤积分定理,可以求解出地方政府可担保的财政收入的函数表达式:

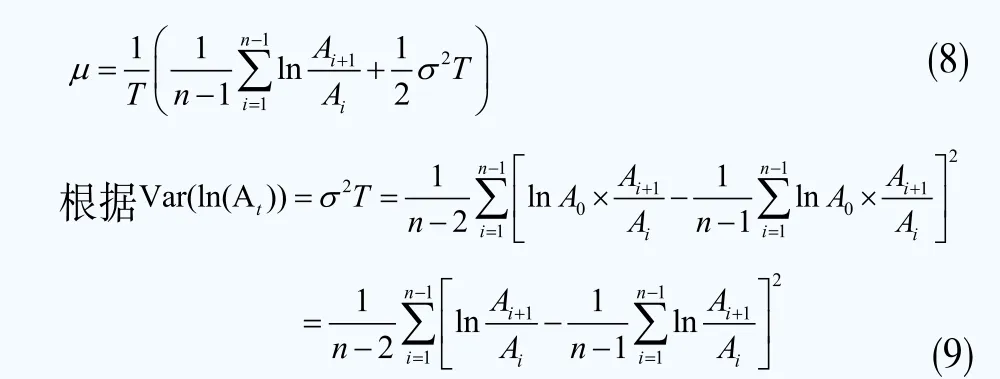

由均值与方差的定义,可知

从而可以得出:

可以得出:

根据上述KMV模型中对于地方政府预期违约概率和违约距离的计算公式,我们可以得出,当地方政府的可担保的财政收入服从几何布朗运动时,预期违约概率和违约距离的具体表达式如下:

因此,违约距离

二、运用KMV模型评估各省市的违约概率

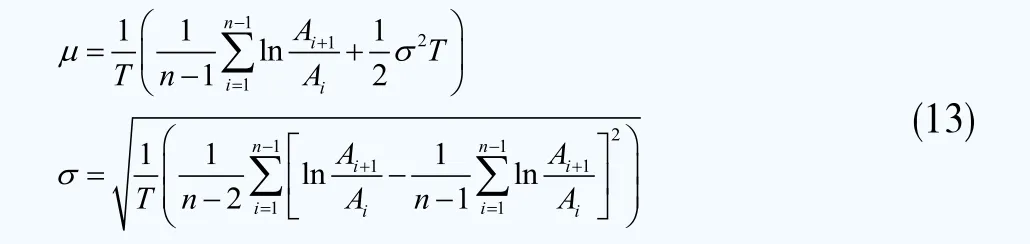

1.计算各省市财政收入的期望增长率μ和波动率σA

根据ARIMA模型预测出的各省在预测区间内的财政收入,结合原有1978~2012年的数据,按照KMV模型所推导出的财政收入的期望增长率μ和波动率σA的计算公式:

选取预测违约概率的期限为1年(T=1),仍然剔除受分税制改革影响的1993年和1994年地方政府财政收入。

2.求解债务违约距离和违约概率

按照违约距离和违约概率的计算公式:

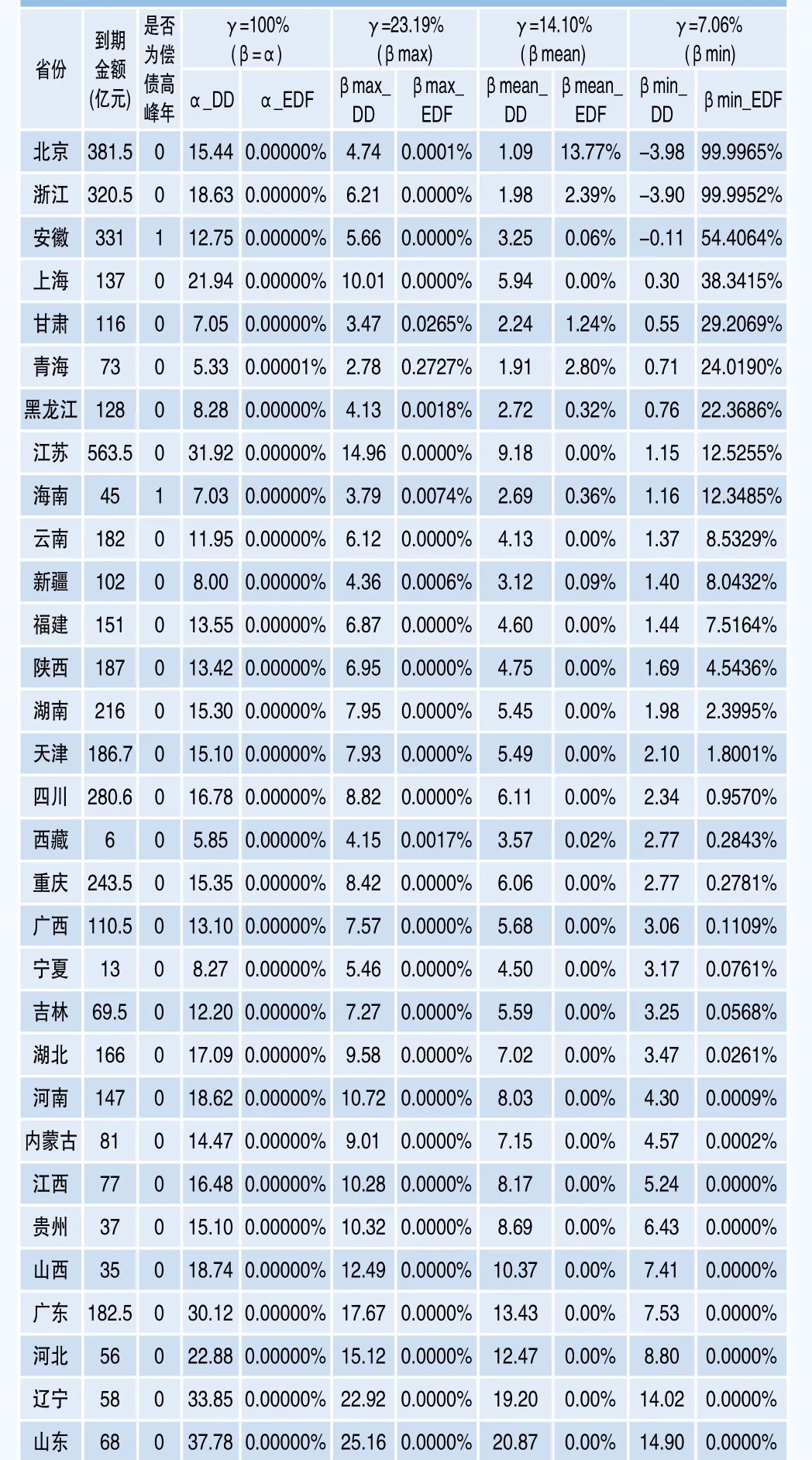

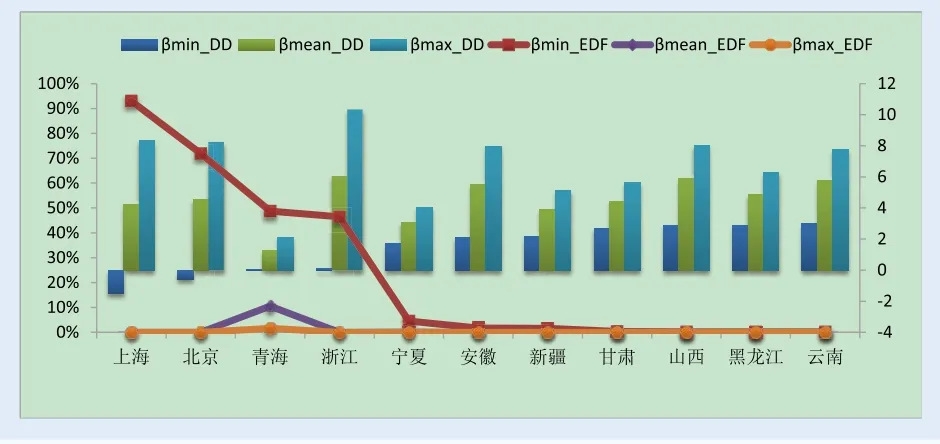

代入各省市可担保财政收入和期望财政收入增长率、预期财政收入波动率,从而可以计算出各年不同发债规模所对应的违约距离和违约概率。为了便于分析,我们详细计算出2016年和各省偿债高峰年5地方政府债和城投债违约距离和违约概率如表1所示。从KMV模型的分析结果可以看出,随着城投债和地方政府债规模的上升,地方政府债务占可担保财政收入的比重逐步增大,债务违约距离越来越小,而违约概率越来越大。

表1 现有债券在2016年到期金额的违约距离和违约概率

我国的城投债类似于国外的市政债券。美国的市政债券市场发展较为成熟,通常历史违约率为0.5%,因此,可以认为城投债的历史违约率低于0.5%是比较安全的。KMV公司的研究表明信用等级在标普BBB-和穆迪Baa3之上的公司债券违约风险很小,属于高品质的投资级别的债券,这一类债券对应的理论违约概率为0.4%,历史上很少发生违约;而市政债券比公司债券更具有稳定的偿还资金来源,信用风险应低于公司债券,所以,市政债券违约率的临界值应为0.4% 。结合美国市政债券的历史违约率和KMV公司市政债券违约率的临界值,可以认为我国的城投债违约率的临界值应该不高于0.4%。按照这一标准,在0.4%的违约概率的临界值下,根据违约距离和违约概率的计算公式,运用插值法可以求出各省市在2016~2019年债务违约距离和违约概率。考虑到数据量较大和文章篇幅,本文仅列出2016和2017年债务违约距离和违约概率数据,2018年和2019年数据同理可按上述公式计算得到。

三、KMV模型实证分析结果

综合可担保财政收入用于为债券债务提供担保的不同比例而计算的违约距离和违约概率,可以得出以下结论。

对于2016年是偿债高峰年的安徽和海南省,两者情况乐观。安徽省在2014年、2015年的违约风险不大,只在为债券型债务提供担保的比例最小值时,有2.56%、0.16%概率出现违约,同时在偿债高峰年,虽然当γ取7.06%时,违约概率可达54.41%,但违约距离和违约概率对于可担保财政收入为债券债务提供担保的比例非常敏感,所以安徽省可在2014年和2019年通过调整可担保财政收入用于为债券债务提供担保的比例6,而实现有效降低城投债和地方债违约的风险。相比之下,海南省的更为乐观,当为债券型债务提供担保的比例调节至均值水平时,违约事件就不会发生。

表2 现有债券在2017年到期金额的违约距离和违约概率

2017年达到偿债高峰年共有8个省份,其中,广西、广东、内蒙古、山西和河北基本不存在违约可能。四川省当持续保持为债券债务提供担保的比例在最小值时,2015~2017年可能出现违约,且在2015年出现峰值1.03%,多出警戒线0.6%,但只要微调担保利率,违约事件是可以避免的。宁夏省的情况与四川省类似,最大可能出现违约事件的年份为偿债高峰年,概率为4.48%,但其对于担保比例的调节表现敏感。青海省在偿债高峰年的违约概率相对较大,且对为债券债务提供的担保比例表现不敏感,发展经济、提高可担保财政收入的比例是其解决之道。

图4 2017年违约风险最高省份的各类型违约距离和违约概率

图5 2017年违约风险最高省份的alpha_DD的取值

图6 2017年违约风险最低的省份的各类型DD的取值

表3 各省市违约情况汇总表

2018年和2019年共有18个省市偿债数量达到高峰。其中,云南、陕西、西藏、天津、江西、福建、贵州、湖南、吉林、河南、重庆、湖北、江苏、辽宁和山东等15个省市,违约距离显著,基本不会发生债券违约事件。而新疆和黑龙江的情况类似,只要债券与可担保财政收入的比例高于历史最小值,违约风险即可以得到改观。相比之下,浙江省在2019年最大违约风险为95.89%,但是一旦债券与可担保财政收入的比例降至平均水平及以下,浙江省的债务危机就可化解。

结论

目前,对地方政府债务的违约风险缺乏合理的估计方法,但投资者对于地方政府债和城投债存在系统性违约风险的担忧却在日益增长,而且这种风险又可能成为影响经济走势的系统性因素,预测显得必要而重要。本文通过KMV模型实证研究各省、直辖市的违约距离和违约概率,建立了对各省市的地方政府债券的违约风险的评估体系。计算得出在偿债高峰年青海、甘肃的违约风险相对较大,只有削减自发性财政支出,才能缓解风险。安徽、海南、四川、宁夏、新疆、黑龙江和浙江的违约风险次之,提高为债券担保的比例,可缓解违约风险。其他省市违约风险很小。

注释

1.债务率是外债余额与出口收入的比率,在债务国没有外汇储备或不考虑外汇储备时,这是一个衡量外债负担和外债风险的主要指标。债务率的国际公认安全标准是小于100%。

2.偿债率是指当年的还本付息额与当年出口创汇收入额之比,它是分析、衡量外债规模和一个国家偿债能力大小的重要指标。国际上一般认为,一般国家的偿债率的警戒线为20%,发展中国家为25%,危险线为30%。

3.参阅国家审计署审计报告。

4.可担保的财政收入:地方政府财政收入扣除必要支出为可担保的财政收入,必要支出包括偿还到期地方政府性债务等。

5 偿债高峰年:指的是同期将有大量债券到期,当年需要偿还债务占总债务1/2或以上,对偿还主体造成偿还压力。

6.担保比例是可调整的,担保比例的确定与该地方政府可担保财政收入和信用评级相关。地方政府可担保财政收入高,信用评级高,担保比例高。此外,担保比例在很大程度上取决于当地地方政府整体信用等级,而不单为财政收入。因此,提高担保比例也可通过提高地方政府整体信用等级实现。