高新技术企业认定过程中的会计信息质量研究

2015-11-22张子余张碧秋王芳

张子余 张碧秋 王芳

(安徽财经大学会计学院,安徽 蚌埠 233030)

研究背景

2009年6月24日,国家审计署审计长在向全国人大常委会提交的审计报告中披露了对高新企业的审计情况;在审计署抽查的享受高新技术企业税收优惠百余家企业中,有不少不符合高新技术企业认定条件。由于在认定高新技术企业过程中既需要涉及非会计信息,又要涉及会计信息,并且需要中介鉴证机构会计师事务所出具相应的专项审计报告。那么究竟是认定过程中的非会计信息存在问题,还是认定过程中的会计信息存在问题,或者是两类问题兼而有之,值得深入研究。因此,本文研究高新企业认定专项审计中的会计信息质量与审计质量问题,它对于具体深化党中央的“加快转变经济发展方式,加快建设创新型国家”的战略部署,切实把有限的科技创新资金落实到符合国家产业发展方向的高新技术企业具有重要现实意义。

由于高新技术企业认定办法涉及的会计信息主要包括会计收入与研发费用等具体项目,认定过程中需要中介鉴证机构出具相应的专项审计报告。因此,审计署的抽查结果意味着高新技术企业认定中的会计信息质量可能存在问题,可是迄今为止没有实证研究关注此重要问题,为此我们特别考察了在现有高新技术企业认定办法颁布后首次认定过程中的收入项目信息质量与审计质量问题。本文的创新之处主要体现在:与以往的基于A股资本市场制度动因的审计研究不同,本文拓宽了会计信息质量研究的制度视角,从我国高新技术企业认定的制度背景出发展开研究,从微观层面刻画了高新技术企业首次认定过程中的会计收入项目的信息质量问题,从专项认定审计质量的视角丰富了审计质量议题的研究成果。本研究将高新技术企业认定与会计信息质量问题联系起来,研究结论将在一定程度上弥补本议题学术成果较少的不足,为本领域学术文献贡献来自中国的独特经验证据。

文献回顾与研究假设

一、文献回顾

会计信息质量研究中通常运用盈余管理等测度度量会计信息质量,审计质量研究中通常运用盈余管理等测度来度量审计质量,两者存在逻辑上自然的对应关系。本文考察的是高新技术企业在认定过程中的会计收入项目的信息质量,会计收入项目信息质量的高低也自然在逻辑上对应着专项认定审计中会计收入项目的审计质量的高低。因此,下面回顾关于会计收入项目信息质量的重要文献,本文以其中Stubben(2010)[10]构造的“非预期操控收入”模型来度量会计收入项目的信息质量。

葛家澍(2001)[11]认为同收入确认有关的交易、事项非常复杂,会计收入确认与计量的时间准确与否是决定会计信息质量的重要因素。公司管理层能通过对会计收入项目的操控来影响会计收入信息质量,已有的文献对会计收入操控的手段、动机、影响因素与计量模型进行了探讨。关于对会计收入项目进行操控的计量模型的研究,Roychowdhury(2006)[9]构造了“异常经营现金流”模型来度量真实盈余管理的重要手段“真实销售操控”行为。Stubben(2010)[10]构造了“非预期操控收入”模型来度量应计盈余管理的重要手段“激进的收入操控”行为。关于对会计收入操控影响因素的研究,廖冠雄和吴溪(2013)[12]研究发现,在第1141号审计具体准则生效前后,操控性收入均伴随着更高的财务舞弊概率。

关于对会计收入操控手段与动机的研究,Feroz(1991)[4]发现超过一半SEC财务报告欺诈案是由于提前确认收入或者虚构收入而造成利润高估。Plummer and Mest (2001)[8]检验发现操控利润以超过分析师盈利预测门槛的公司会高估会计收入。Marquardt and Wiedman(2004)[6]发现有小幅度盈利增长的公司会利用非常损益项目,但不会高估收入项目;股权融资公司在融资前会高估收入项目以提高会计盈余;公司在进行管理层收购前会利用会计收入项目影响会计盈余。Caylor (2009)[1]发现微利公司的管理层会利用应计收入项目来操控利润。Jackson 和Wilcox(2000)[5]以及Roychowdhury(2006)[9]的研究均发现公司管理层会通过加速销售来避免报告亏损。张子余与张天西(2011)[13]研究了微利公司的“真实销售操控”与“激进收入操控”行为之间的关系。

综上,可以看出上述经验研究的共同特征是从资本市场的制度背景出发,多从盈余管理动机的视角出发并展开研究。然而现实世界除了关于资本市场的制度安排之外,还会有其他重要的制度安排,管理层还出于其他非盈余管理的动机进行收入项目的会计政策选择;因此需要拓宽研究视野,譬如从高新技术企业认定制度出发对收入项目的会计信息质量问题进行研究。

二、研究假设

首先,高新技术企业资格带来的巨大利益会激励不少“伪高新企业”设法运用不实材料以通过了高新企业认定。(1)因为被认定为高新技术企业首先能给企业带来直接的税收优惠;2008年颁布的企业所得税法规定企业所得税的基本税率为25%,但如果属于“国家需要重点扶持的高新技术企业”,则减按15%的税率征收企业所得税。(2)被认定为高新技术企业同时还能给企业在激烈的市场竞争中带来重要竞争优势,譬如在招投标中对高新技术企业资质的要求。

其次,高新技术企业认定中的专项审计质量缺乏相应的约束与保障。(1)注册会计师承接的高新技术企业专项认定审计业务较为复杂,已经超越了年报审计的具体内涵。譬如,认定企业的哪些产品是高新技术产品,哪些收入是由于高新技术产品带来的收入,如何确认以及是否存在错报漏报,这都需要借助非会计行业专家的专业意见,否则难以做出合理的职业判断。(2)认定过程中的审计行为缺乏相应的操作指引,直到2013年6月中国注册会计师协会才正式颁布《高新技术产品认定专项审计指引》。

上述两类客观因素都为“伪高新企业”运用不实材料以通过高新企业认定提供了现实可能性。《高新技术企业认定管理办法》第三章第十条第五个认定条件与同年印发的《高新技术企业认定管理工作指引》明确了“近1年高新技术产品(服务)收入占当年总收入比例在60%以上”;要求提交给认定机构“经中介机构鉴证的企业近一个会计年度高新技术产品(服务)收入专项审计报告”。因此,如果企业要通过高新技术企业的认定,必须满足“近1年高新技术产品(服务)收入占当年总收入比例在60%以上”的必要条件。申报高新技术企业的样本公司,当近1年高新技术产品(服务)收入占当年总收入比例较低时,现实可行的方法是采取“激进的收入操控”提高“近1年高新技术产品(服务)收入”。由于“高新技术产品(服务)收入”的业务范围较广,包括符合《重点领域》要求的产品(服务)收入与技术性收入的总和;技术性收入主要包括技术转让收入、技术承包收入、技术服务收入与接受委托科研收入。因此,对这些项目进行操控的可行性较强,“伪高新企业”会通过“激进收入确认”提高“近1年高新技术产品收入”以通过认定门槛。基于上述分析,提出下列假设。

假设:企业在取得高新技术企业资格认定之前一年内的“激进收入确认”程度高于非高新技术企业。

研究设计与数据来源

一、数据来源

被认定为高新技术企业的上市公司样本源于资本市场信息披露平台“巨潮资讯网”公司公告(http://www.cninfo.com.cn/),如果被认定为高新技术企业,能够享受的所得税优惠有效期是3年,数据系手工收集并经过多重交叉复核。最早从2008年1月1日开始,最迟到2013年12月31日结束的高新技术企业所得税优惠期间,共采集到539家上市公司被认定为高新技术企业,并享受所得税优惠政策。

表1 被认定为高新技术企业的上市公司年度分布情况

如表1,在539家上市公司本公司被认定为高新技术企业的样本中,有391家上市公司本公司享受所得税优惠期间是从2008年1月1日~2010年12月31日,享受2008~2010年每年15%的所得税税收优惠政策,约占总样本的73%。其中的290家上市公司本公司被认定为高新技术企业,但这290家上市公司当年没有子公司被认定为高新技术企业。其余的101家上市公司不仅本公司被认定为高新技术企业,也有子公司被认定为高新技术企业,同时享受2008~2010每年15%的所得税税收优惠政策。

为何享受所得税优惠期间是从2008年1月1日~2010年12月31日的高新技术企业的样本约占总样本一大半(73%),很可能是高新技术企业认定规则变迁带来的结果。1996年1月17日国家科委颁布了《新技术产业开发区外高新技术企业认定条件和办法》,2000年7月23日国家科委颁布了《国家高新技术产业开发区高新技术企业认定条件和办法》后,很长一段时间内都是按照1996年与2000年的认定办法进行高新技术企业认定。但2008年4月14日科技部、财政部与国家税务总局联合颁布了新的《高新技术企业认定管理办法》,2008年颁布的企业所得税法规定企业所得税的基本税率为25%,但如果属于“国家需要重点扶持的高新技术企业”,则减按15%的税率征收企业所得税。这两种配套政策激励了2008年大量企业参加了高新技术企业的认定申报过程中,导致享受所得税优惠期间是从2008年1月1日~2010年12月31日的高新技术企业的样本占总样本一大半(73%)。

另外,在总共539个样本中(见表1),共有416家上市公司本公司被认定为高新技术企业,享受的所得税优惠期间最早从2008年1月1日开始,最迟到2013年12月31日结束,但这416家上市公司都没有子公司被认定为高新技术企业,约占总样本的77%。其余的123家上市公司不仅本公司被认定为高新技术企业,而且也有子公司被认定为高新技术企业。

二、变量计算

“激进收入确认”程度accrev_res的计算,首先,根据Stubben(2010)[10]“非预期操控收入”分行业分年度进行OLS截面回归。模型为:

ΔARi,t/ASSETi,t-1=a+b1×ΔREV1_3it/ASSETi,t-1+b2×REVi,t/ASSETi,t-1+b3×REVi,t/ASSETi,t-1+εi,t

其中,ΔARi,t为当期应收账款净额减去上一期应收账款净额,ΔREV1_3it为当期前三季度主营业务收入减去上一期前三季度主营业务收入,ΔREV4it为当期第四季度主营业务收入减去上一期第四季度主营业务收入,ASSETi,t-1为第t-1年年末总资产。残差项εi,t即“异常操纵应收账款”,以度量“激进收入确认”,用符号accrev_res表示。数据来源于RESSET金融数据库的未调整合并报表与未调整母公司报表数据。当计算上市公司母公司的“激进收入确认”程度accrev_res时,运用的是未调整母公司报表数据,母公司报表是由上市公司本公司的财务报表。

盈余管理程度ab_acc的计算,首先用营业利润与经营活动现金流量净额差分计算总应计项目,再根据修正琼斯模型(Dechow et al.1995)[3]分年度分行业截面回归计算残差项,以度量上市公司的盈余管理程度ab_acc。数据来源于RESSET金融数据库的未调整合并报表。

“真实销售操控”程度cfo_res的计算,首先,根据(Roychowdhury,2006)[9]“异常经营现金流”模型分行业分年度进行OLS截面回归。模型为:

ΔCFOi,t/ASSETi,t-1=a+b1/ASSETi,t-1+b2×REVit/ASSETi,t-1+b3×ΔREVi,t/ASSETi,t-1+εi,t

REVi,t表示i公司第t年销售额,ΔREVit表示i公司第t年销售变动额,即i公司第t年营业收入减去i公司第t-1年营业收入。残差项εi,t即“异常经营活动现金净流量”,以度量“真实销售操控”,用符号cfo_res表示。数据来源于RESSET金融数据库的未调整合并报表。

rank(grossprofit)的计算,是对经过当年行业中值调整之后的销售利润率进行了五分位处理,得到rank(grossprofit),数据来源于RESSET金融数据库的未调整合并报表。

哑变量dum的定义,在539家高新技术企业本公司认定有效期的前一年dum取值1,当年其他样本的dum取值为0。譬如,某高新技术企业上市公司本公司享受的所得税优惠期间是2009年1月1日~2011年12月31日,那么该公司2008年的dum取值为1。

哑变量dum2008_2010的定义,有391家高新技术企业本公司认定有效期从2008年1月1日~2010年12月31日,将该类高新技术企业2007年的哑变量dum2008_2010取值1,当年其他样本的dum2008_2010取值为0。对哑变量dum2008_2010进行检验是因为享受所得税优惠期间从2008年1月1日~2010年12月31日的高新技术企业上市公司本身样本数占总样本的约占总样本的73%。

哑变量dum_only的定义,有416家上市公司只有本公司被认定为高新技术企业,将该类高新技术企业认定有效期的前一年哑变量dum_only取值1,其他样本的dum_only取值为0。对哑变量dum_only进行检验是因为只有本公司被认定为高新技术企业的上市公司样本数约占总样本的77%。

三、研究设计

为了检验企业在取得高新技术企业资格认定之前一年内的“激进收入确认”程度高于非高新技术企业,根据张子余与张天西(2011)[13]、Petersen and Rajan (1997)[7]与Callen et al.(2008)[2]的相关研究,构建模型(1)、(2)、(3):

被解释变量为accrev_res,解释变量分别为dum、dum2008_2010、dum_only,具体定义前文所述。根据假设,三个解释变量的估计系数应当显著为正。

为控制其他因素对“激进收入确认”的影响,上述模型的控制变量包括,上市公司的应计盈余管理程度(ab_acc),上市公司的“真实销售操控”程度(cfo_res),上市公司的“销售毛利率在行业中所处的位置”rank(grossprofit)。

控制变量上市公司的应计盈余管理程度(ab_acc)的预期估计系数符号为正。这是由于上市公司是有母公司与子公司组成的企业集团,上市公司盈余管理动机会影响上市公司盈余管理的程度;由于收入操控是盈余管理的重要方式,上市公司盈余管理的程度会正向影响到上市公司母公司的“激进收入确认”行为,因此需要加入控制变量盈余管理程度以控制其可能影响。

控制变量上市公司的“真实销售操控”程度(cfo_res)的预期估计系数符号为负。这是由于“真实销售操控”程度是负向指标,“激进收入确认”是正向指标。张子余与张天西(2011)[13]研究发现,当公司的“真实销售操控”程度越高,其运用“激进收入确认”会计政策的可能性度越高。由于本文研究的是高新技术企业认定动机是否带来“激进收入确认”行为,因此需要控制“真实销售操控”行为以控制其潜在影响。

控制变量上市公司的“销售毛利率在行业中所处的位置”rank(grossprofit)的预期估计系数符号为正。这是由于Petersen and Rajan (1997)[7]与Callen et al.(2008)[2]发现公司的销售毛利率在该行业内的所处地位会影响企业的销售信用政策。本文研究的是高新技术企业认定动机是否带来“激进收入确认”行为,因此需要控制销售毛利率行业地位以控制其可能影响。

实证检验与分析

为了控制异常值对研究结论的影响,除了离散变量rank(grossprofit),其余三个变量在1%水平上进行了winsorize处理。

从主要变量的相关系数表2可以看出,“激进收入确认”accrev_res与“应计盈余管理”ab_acc程度在1%显著性水平上正相关,符号方向与预期一致,意味着当公司的盈余管理程度较高时,其“激进收入确认”程度也较高。“激进收入确认”accrev_res与“真实销售操控”cfo_res程度在1%显著性水平上负相关,符号方向与预期一致。“激进收入确认”accrev_res与“公司毛利率所处的行业位置”rank(grossprofit)在5%显著性水平上正相关,意味着上市公司的毛利率在同行业中更高,“激进收入确认”程度更高,符号方向与预期一致。

表2 主要变量相关系数检验

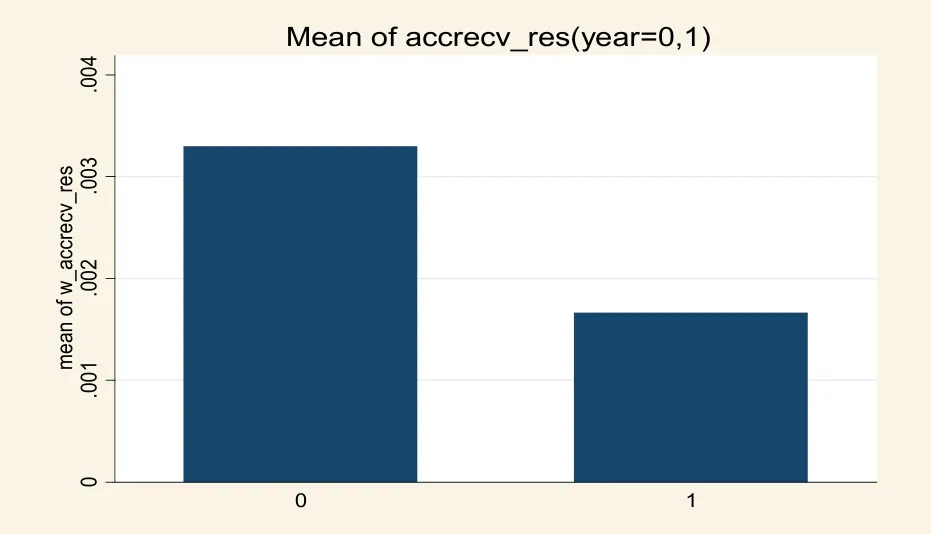

图1 高新技术企业在认定前后的“激进操控收入”的均值变化

从高新技术企业认定前后的“激进收入确认”accrev_res的均值变化的图1可以看出,在认定有效期的前一年,即取得税收优惠期的前一年,“激进收入确认”的均值较高(约为0.0034);在认定当年,即享受税收优惠期的第一年,“激进收入确认”的均值降低幅度很大,accrev_res均值大约为认定前一年的一半(约为0.0015),很可能是由于应计项目回转的效应。意味着高新技术企业在认定前一年的“激进收入确认”程度较高,与假设预期一致。

从两类公司“激进收入操控”的均值检验表3可以看出,被认定为高新技术企业的上市公司本公司的accrev_res均值约为0.006;另外,有6236家没有被认定为高新技术企业的上市公司本公司的accrev_res均值约为-0.0004,均值差异为0.0037,在5%水平上显著,意味着前者采取更为激进的会计收入确认行为,与假设预期一致。

为检验高新技术企业在认定前一年是否存在激进的收入操控,表4对模型(1)、(2)、(3)进行了回归检验,表中列示了估计系数与按照稳健标准误计算的稳健t值。第一列将accrev_res对解释变量dum进行回归,dum估计系数显著为正,与假设预期一致,与没有被认定为高新技术企业的上市公司相比,被认定为高新技术企业的上市公司在认定前一年的“激进收入确认”程度平均高出0.004。

表3 两类公司“激进收入操控”的均值检验

表4 被认定为高新技术企业的上市公司是否采取了更激进的收入确认的检验

第二列将accrev_res对解释变量dum2008_2010进行回归,dum2008_2010估计系数显著为正,与假设预期一致,与没有被认定为高新技术企业的上市公司相比,享受所得税优惠期间从2008年1月1日~2010年12月31日的高新技术企业上市公司,在认定前2007年的“激进收入确认”accrev_res比其他公司平均高出0.005。

第三列将accrev_res对解释变量dum_only进行回归,对哑变量dum_only进行检验是因为只有本公司被认定为高新技术企业的上市公司样本数约占总样本的77%。dum_only估计系数显著为正,与假设预期一致,与没有被认定为高新技术企业的上市公司相比,只有本公司被认定为高新技术企业的上市公司的“激进收入确认”accrev_res比其他公司平均高出0.005。

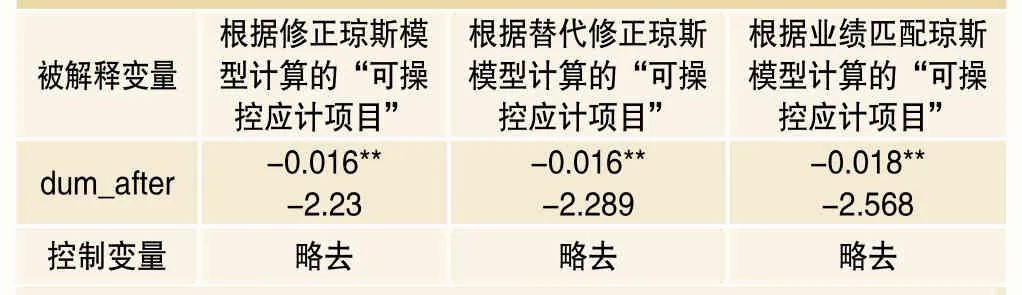

为保证结论的稳健性,我们还按照通常的做法,运用三种方法计算“可操控应计项目”作为被解释变量以度量会计信息质量;以高新技术企业认定前后定义哑变量dum_after作为解释变量,令高新技术企业认定前一年取值为0,高新技术企业认定后一年取值为1;以净资产利润率、企业规模、资产负债率、市净率等公司基本特征变量作为控制变量。如表5所示,被解释变量在5%水平上显著,高新技术企业在认定前一年有更高程度的“可操控应计项目”,研究结论仍然与预期一致,表明高新技术企业在认定前一年会计信息质量存在问题。

表5 高新技术企业的上市公司在认定前存在会计信息质量问题吗

结论与启示

本文从高新技术企业的认定动机与过程出发,对认定有效期前一年的会计收入信息质量问题进行了研究,发现高新技术企业在认定前一年存在“激进的收入确认”行为。上市公司母公司在取得高新技术企业资格前一年的“激进收入确认”程度高于其他非高新技术母公司。不仅如此,高新技术企业在认定前一年的“可操控应计项目”还显著高于认定后一年的程度,两者都表明高新技术企业在认定前一年存在会计信息质量问题。本研究拓宽了会计信息质量动机研究的制度视角,为检验高新技术企业首次认定过程中的会计收入信息质量与审计质量问题提供了新的经验证据。我们认为未来的研究需要进一步关注高新技术企业的研发费用信息的信息质量与审计质量问题,与高新技术企业复审过程中的审计质量问题,以及如何采取有效治理措施提高会计事务所的审计质量并有效防范“伪高新企业”的会计信息操纵行为。