研发支出越多越好吗?

——基于创业板上市公司的面板门槛效果检验

2015-11-22张晓燕赵艳平苏志伟

张晓燕 赵艳平 苏志伟

(1.山东师范大学商学院,山东 济南 250014;2.中国海洋大学经济学院,山东 青岛 266100)

引言

研发投入能够有效推动技术创新,从而为实施创新驱动发展战略提供支撑。近年来,我国研发投入呈快速增长趋势,研发强度由2005年的1.32%增长到2014年的2.1%,但与发达国家相比仍有很大差距。2011年,美国、德国和日本的研发强度分别为3.2%、2.92%和2.70%。根据国务院颁布的《国家中长期科学和技术发展规划纲要(2006~2020年)》,到2020年,我国研发支出投资将达到900亿元人民币,研发支出投资占GDP的比重将达到2.5%以上。

研发活动对于企业十分重要,尤其对于那些处于高新技术发展前沿、引领科技发展的高科技型上市公司。我国重视并鼓励企业研发活动,并给予税收优惠。2008年12月,国家税务总局印发《企业研究开发费用税前扣除管理办法(试行)》,对企业开发新产品、新技术、新工艺成果,实行所得税抵扣政策。2012年9月,国务院印发《关于深化科技体制改革加快国家创新体系建设的意见》,2013年2月,财政部和国家税务总局连续出台《关于研发费用加计扣除范围》等三项政策,允许企业将从事研发活动发生的五项费用支出纳入税前加计扣除的研发费用范围,意味着我国鼓励企业研发的优惠力度不断加大。

创业板市场是我国为扶持高成长和高科技的中小企业融资而设立的新型资本市场。2009年10月30日,首批28家企业的集体上市标志着创业板拉开帷幕,此后,陆续有新的公司在创业板市场挂牌上市。截至2010年,创业板上市公司达到153家,总股本为175亿股,总市值达到7365亿元。创业板市场在波动中继续快速发展,截至2015年3月,创业板上市公司数达到429家,总股本1131亿股,总市值36678亿元,平均市盈率为87.25,明显高于主板和中小企业板。创业板上市公司多数为高新技术企业,非常重视研发活动,其研发强度高于5%,并呈持续上升趋势,远远高于主板上市公司,也高于中小企业板上市公司。

当前学者对于研发支出与企业盈利能力的研究已经取得了丰硕的成果,多数学者认同研发支出在提高公司生产率、增长能力和公司长期绩效等方面发挥了关键作用(Tassey,1983;Vivero,2002)[1][2]。但也有学者指出,研发活动具有沉没成本和较高风险,不一定带来实际回报(Hartmann et al., 2006)[3]。现有研究大多假设研发支出和公司绩效间存在线性关系,但实际上,研发支出对盈利能力的影响可能存在滞后性且是非线性的。因此,本文以创业板上市公司为样本研究研发支出和公司盈利能力的关系,以验证是否存在最适研发支出强度,从而为创业板上市公司改善财务绩效和盈利能力提供借鉴。

理论基础和相关文献

一、国外对研发支出和公司盈利能力的研究

多数学者认同研发支出能够提高公司绩效。Tassey(1983)[1]以高新技术企业为样本,论证了公司研发支出和公司绩效间存在正相关关系。Fryxell(1990)[4]使用美国1975~1983年的面板数据,运用协方差结构方程,验证了研发支出对盈利性有正向影响,但这一影响并不能持久。Chauvin(1993)[5]认为,研发支出属于无形资产投资,对未来现金流具有正向影响,因此,增加研发投入有利于公司成长。Rouvinen(2002)[6]使用12个OECD国家的面板数据,采用OLS、2SLS和格兰杰因果关系检验验证了研发支出对生产率提高的动态影响,发现研发支出促进了生产率提高。Connolly et al(2005)[7]使用美国混合横截面数据,发现在考虑规模差异的情况下,研发强度对以托宾Q值衡量的公司绩效具有显著促进作用。

部分学者认为研发支出和盈利能力之间负向相关、无关或不显著。Müller et al(2009)[8]认为,过高的研发强度将加大企业风险,增大融资难度,不利于提高公司绩效。Lin et al(2006)[9]使用美国1985~1999年的面板数据,采用混合线性回归模型,发现研发强度和公司盈利能力之间不存在显著关系。

近年来,更多学者开始认同研发支出和公司盈利能力之间存在非线性关系。Huang和Liu(2005)[10]使用台湾截面数据,采用OLS方法,发现研发支出与总资产收益率和销售收益率之间可能存在倒U型关系。Chang(2010)[11]以台湾电子行业公司为样本,采用面板门槛模型,发现公司绩效和研发支出呈现门槛区间上下一正一负不对称的非线性关系。Paulo (2012)[12]以高科技中小企业与非高科技中小企业两组样本进行检验,发现研发支出在不同行业对公司绩效具有不同影响。Lee et al(2014)[13]使用美国、英国、德国和日本四个发达国家1999~2003年的面板数据,发现企业需要在有限资金中进行权衡,以决定研发强度,改善经营管理。

二、国内对研发支出和公司盈利能力的研究

国内学者通常借鉴国外研究方法,验证研发支出与盈利能力之间是否具有相关性,以及研发支出对盈利能力的影响程度。

1.从一般性角度研究研发与盈利能力之间的关系

多数学者认同两者间存在正相关关系。程宏伟等(2006)[17]研究发现,我国上市公司整体研发水平低,R&D投入与公司业绩正向相关,但正向影响逐年减弱。胡辛格(Hussinger, 2008)[14]研究证明政府资助促进了企业研发及其效率提高,进而有利于公司改善经营绩效。郑骏川(2012)[18]结合上市公司技术并购行为进行实证分析,发现技术并购当年的研发支出对于科技型收购者当期的市场价值具有增值效应,但这种增值效应并未出现在非科技型收购者中。

少数学者发现研发支出与企业绩效无关。如朱卫平(2004)[19]和邱冬阳(2009)[20]等认为,我国上市公司R&D投入与企业绩效之间不存在显著的正相关关系。

2.分行业验证研发与企业盈利能力的关系

鉴于行业间差异,我国学者针对具体行业探讨研发支出和公司绩效的关系。王君彩(2008)[21]使用电子信息业相关数据,发现研发投入和企业业绩存在不显著的正相关关系,研发强度的影响存在滞后效应。郭研(2011)[22]使用中关村高科技园区的600家企业作为研究对象,发现不同性质的高科技企业具有不同的研发绩效,民营高科技企业的研发绩效显著高于其他高科技企业。朱焱(2013)[23]使用200家制造业上市公司的面板数据,证明管理团队人力资本可以通过作用于企业研发投入这一渠道影响公司盈利能力。孙维峰(2013)[24]以沪深两市制造业上市公司为研究样本,发现在考虑多元化战略、广告支出、公司规模等因素的基础上,研发支出与企业业绩之间存在显著正相关关系,但仅存在于小企业中。

3.以中小企业板或创业板为例研究研发支出和企业盈利能力的关系

目前,专门以中小企业板特别是创业板为样本研究研发支出和盈利能力关系的成果较为有限。逯东等(2012)[25]以创业板高新技术企业为研究对象进行验证,发现政治关联能够给企业带来更多的政府补助,但削弱了其自身研发能力,未能有效提高企业市场价值。辛云峰(2012)[26]以中小企业板和创业板上市公司为考察对象,检验研发支出数量和处置方式对企业绩效的影响,发现研发支出数量对企业绩效的正向影响存在滞后性,资本化支出和费用化支出与企业绩效并无一致的相关性。汪建、周勤(2014)[27]选用中小板及创业板上市公司2006~2012年的面板数据,采用分位数回归方法进行实证检验,发现研发投入能够有效提升研发绩效和盈利能力,但需要研发投入与知识资本存量相匹配。

综上可以发现,我国学者对于研发支出和盈利能力之间关系的研究还存在以下问题:一是尚未形成一致结论,虽然多数研究证明,研发支出和研发强度有利于提高公司盈利能力,但也有部分研究认为两者不相关或是负相关,因此,应当结合不同的行业特点进行分行业的实证检验;二是实证方法上,以往研究大多采用单方程模型或线性模型,而我们认为研发支出和盈利能力之间可能存在非线性关系,因此可以尝试更加合理的非线性关系检验;三是缺乏对创业板市场的深入研究,创业板上市公司主要是高新技术产业,在研发方面投入了更多资金,因此其研发支出对于公司绩效应当存在更重要的影响。鉴于此,本文以创业板上市公司为研究样本,运用面板门槛方法验证研发支出对公司盈利能力的影响是否具有门槛效应,使得在门槛值上下,研发强度对于公司盈利能力呈现不同的影响。

样本、方法和指标选取

一、样本和假设

截至2015年3月,创业板上市公司共有429家,考虑到使用面板门槛效应检验需要使用平衡式面板数据,且公司上市首年往往数据波动较大,我们选取2010年前在创业板上市的153家公司为研究对象,时间范围是2010~2013年,共计612个样本值。所有统计数据来源于CSMAR数据库以及上市公司年度报告。所用统计软件为Gauss 10。

根据已有文献,我们提出以下假设:

假设1:研发支出有利于提高公司盈利能力。

Mansfield等 (1977)[16]界定了研发过程的三个阶段:阶段Ⅰ是从研发投入到研发产出,成功概率为x1,阶段Ⅱ为研发产出到项目开始,成功概率为x2,阶段Ⅲ是项目开始到产生投资回报,成功概率为x3,因此一项研发活动的成功概率为:x1*x2*x3。换句话说,企业研发活动可能成功也可能失败,如果成功,企业获得快速增长;如果失败,则可能阻碍公司成长。多数情况下,研发活动有利于企业的技术进步和盈利能力提高。

假设2:研发支出对公司盈利能力的影响是非线性的。

Chang和Su (2010)[11]认为,研发支出对盈利能力的非线性影响表现在可能存在一个或更多的门槛值。当企业研发强度低于该门槛值时,提高研发强度能够显著改善公司经营绩效,但当企业研发强度超过该门槛值时,这一促进作用可能变小,甚至转为降低公司盈利能力。

假设3:其他因素也可能会影响公司盈利能力。

Paulo (2012)[12]、孙维峰(2013)[24]等学者都认为,公司规模、资本结构、股权结构、行业特点等均对公司盈利能力具有重要影响,其影响是否显著、正向还是负向影响,需要通过结合不同产业来进行实证验证。

二、研究方法

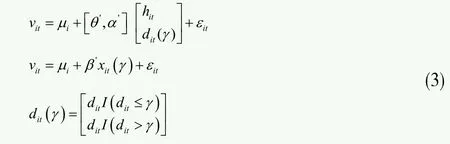

本文认为研发支出和盈利能力可能存在非线性关系,且创业板市场运行到现在不到六年的历史,因此,文章借鉴了Hansen (1999)[15]提出的面板门槛模型,进行平衡式面板数据的门槛效果分析,该模型使用门槛变量的观察值估计出适合的门槛值,从而避免了一般研究者主观判定分区的不足。门槛模型包括单一门槛模型、双重门槛模型和多重门槛模型。本文首先假定存在单一门槛值,模型如下:

其中,vit为公司盈利能力代理变量,dit代表研发强度,γ则为特定门槛值,hit为控制变量。μi为某一固定效果,用来描述不同公司在不同经营条件下的异质性,εit为误差项。另外,公式1中的下标i代表不同公司,t则表示不同期间。

此门槛模型也可表示为公式2和公式3:

其中,I(.)为某一指针函数。公式2可以写成:

本研究的目的在于使用已知数据vit和dit,来估计未知参数γ, a, θ和σ2。

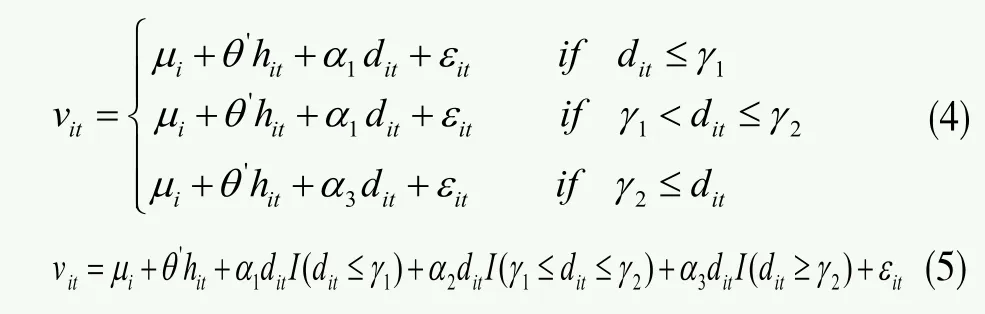

公式1、2和3均针对单一门槛模型,然而实证上可能存在双重门槛,此时,该模型可修正为公式4和公式5:

其中,门槛值γ1<γ2。

这一模型还可以进一步延伸至多重门槛值模型(γ1, γ2,γ3, γ4, …γn)。

三、指标选取

1.因变量

衡量企业盈利能力一般通过两种方法:一是财务指标法,主要采用总资产收益率、净资产收益率、每股收益等指标;二是市场评价法,一般选择托宾Q值和EVA等指标。本文认为,两种方法都有合理性且具有互补性,因此选择总资产收益率、净资产收益率、营业利润率和托宾Q值反映公司经营绩效。其中,总资产收益率(ROA)为总利润与总资产的比率,反映公司全部资产的收益水平;净资产收益率(ROE)是净利润与所有者权益的比率,反映股东权益的收益水平。这两个指标是衡量盈利能力的最常用指标。营业利润率(GPM)为营业利润占营业收入的百分比,反映企业通过经营获取利润的能力,该指标顺应了创业板发展偏“轻资产”的未来方向;托宾Q值(Tobin Q)为公司市场价值与总资产重置价值的百分比,即公司股票市值加上债券价值之后除以总资产账面价值,其中债券价值为流动负债减流动资产加长期负债账面价值,该指标综合考虑了货币时间价值和各种无形资产,能够更全面反映公司绩效。

2.自变量

研发支出是绝对数,为了提高可比性,本文将其转化为相对数——研发强度(即研发支出与营业收入之比,记作RDI)以衡量公司研发投资情况。通常,研发支出对盈利能力的影响具有滞后性,因此自变量选定为上一期的研发强度。

3.控制变量

盈利能力受到众多因素的影响,因此本文选取以下控制变量。一是选择总资产的自然对数作为公司规模的代理变量,通常,大公司有规模经济优势和强大的研发承担能力,而小规模公司的研发投入承担能力差,但能灵活选择创新点并将产品迅速推向市场。二是选择资产负债率作为资本结构的代理变量,即负债与总资产之比,恰当的负债经营和合理的资本结构能够降低融资成本,改善公司绩效。三是选择大股东持股比例作为股权结构的代理变量,即前十大股东持股数量占全部股票数量的百分比,该比例越高,越能对管理者实施有效监控,但可能损害中小股东利益,影响公司盈利能力。四是选择转投资率作为多元化投资的代理变量,即长期投资账面价值/总资产账面价值,反映公司投资结构特别是对外股权投资,当公司资金较为充足时,进行对外股权投资有利于提高公司长期价值。

4.虚拟变量

引入虚拟变量能够使回归模型变得更复杂也更接近现实,使一个方程能够达到两个或两个以上方程的作用。创业板上市公司数量众多,且分布在不同行业上,因此,本文选择行业分类作为虚拟变量,并将创业板上市公司划分为以下三类:一是制造业,在创业板市场中所占比例最高,是我国工业的主导,通常具有较强生产能力和较大资产规模;二是计算机和通信等高科技类服务业,包括信息技术服务业、专业和科研服务业、计算机应用服务业、通信服务业等,是知识密集和技术密集型产业,通常具有较高的研发强度;三是其他产业,包括广播电视业、批发零售业、仓储业、农业、渔业服务业等行业,研发投入相对较低。其中,后两个行业都属于“轻资产”类行业。

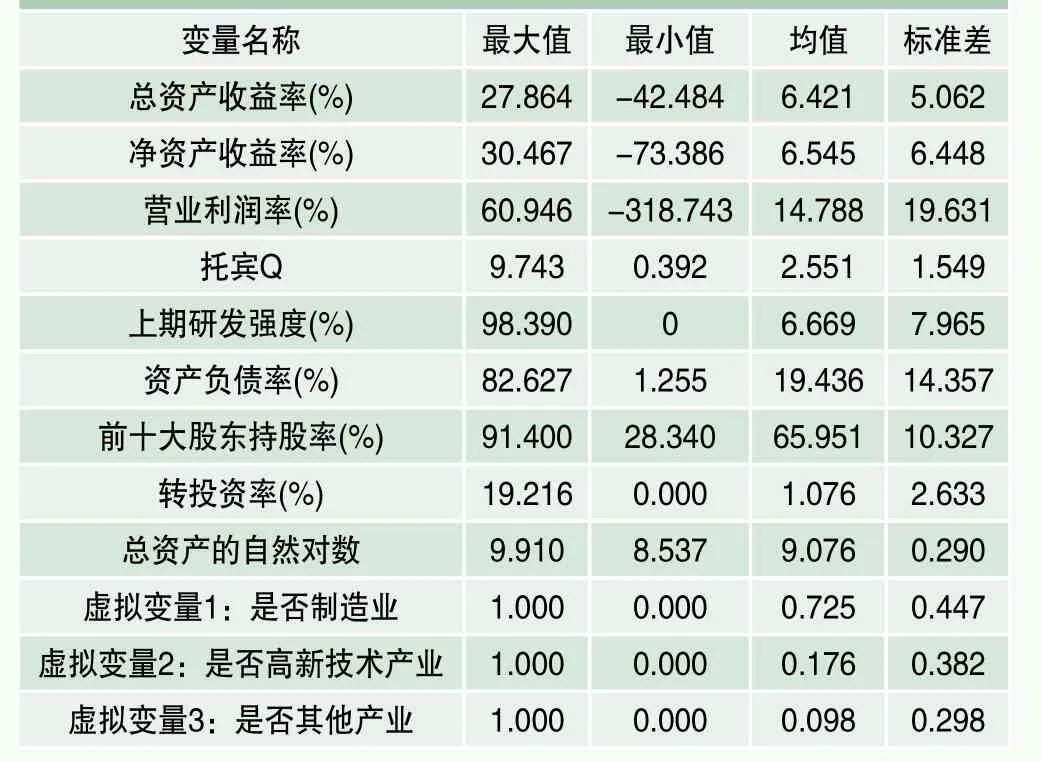

各个变量的描述性统计见表1。

通过表1,我们发现创业板上市公司的财务状况和经营情况如下:总资产收益率的均值为6.42%,其中有23个观测值为负数,说明有些公司在若干年份是明显亏损的,由标准差可知各公司的总资产收益率较为稳定;净资产收益率的均值为6.55%,有24个观测值为负数,且和总资产收益率的变动趋势基本一致,由标准差可知其波动要比总资产收益率要大一些;营业利润率的均值为14.79%,有34个观测值为负数,明显多于ROA和ROE,说明尽管其主营业务是亏损的,但能通过其他业务进行弥补,由标准差可知,该指标存在较大波动;托宾Q值的均值为2.55,其中63个观测值小于1,说明其市场价值小于总资产重置价值,且该指标和另外三个表示公司盈利能力的指标存在明显的不一致性,原因在于我国创业板市场上股票价格的频繁无序波动;研发强度的均值为6.67%,最大值出现在深圳中青宝互动网络股份有限公司2011年的98.39%1,最小值出现在爱尔眼科医院集团股份有限公司、浙江华策影视股份有限公司和宋城演艺发展股份有限公司,均为零2;资产负债率的均值为19.44%,明显低于一般公司,主要是因为创业板上市公司更多的采用内部盈余方法进行资金积累,再加上创业板市场上的“三高现象”3,导致股权融资比例较高,由标准差可见该指标存在较大波动;前十大股东持股率为65.95%,其中最大值为重庆智飞生物制品股份有限公司的91.40%,最小值为浙江向日葵光能科技股份有限公司的28.34%,该指标具有明显的下降趋势;转投资率的均值为1.08%,说明创业板公司的多元化程度不高,较少公司进行对外长期股权投资;总资产自然对数的均值为9.069,其中最大值出现在北京碧水源科技股份有限公司的9.91,最小值出现在通化双龙化工股份有限公司的8.537;从创业板上市公司虚拟变量的均值来看,制造业公司占72.5%,高新技术类服务业公司占17.6%,其他类公司仅占9.8%。

表1 各变量的统计性描述

实证检验及其结果分析

一、单位根检验

为防止出现面板门槛检验的伪回归现象,必须保证各变量都是平稳的,因此,本文首先使用STATA进行面板数据单位根检验,结果见表2。

由表2可知,Fisher Chi-square和Choi Z-stat检验都显示,解释变量(总资产收益率、净资产收益率、托宾Q值和营业利润率)、门槛变量(研发强度)和控制变量(负债比率、大股东持股率、公司规模、转投资率)都在1%的显著性水平下显著。因此,可以拒绝原假设,即所有变量都是平稳的。

二、研发强度门槛值的确定

在估计门槛自回归模型时,必须检定是否存在门槛效果,以及存在几个门槛。本文采用Gauss 10软件进行面板门槛检验,运用拔靴法检定统计量F值的渐进分配概算,进而求得p值。反复拔靴抽样10000次的门槛效果检定结果见表3。

表2 单位根检验结果

表3 研发强度对盈利能力代理变量的门槛效果检定

表3说明,若以不同指标反应公司盈利能力,则研发强度对其具有不同的门槛效果。若以总资产收益率或净资产收益率作为公司盈利能力的代理变量,单一门槛值为3.020,对应p值分别为0.074和0.060,说明在10%的显著性水平下,存在单一门槛效应,使模型呈现出门槛值上下不对称的非线性关系,即研发支出对公司盈利能力存在非线性影响,验证了假设2。若以托宾Q值作为盈利能力的代理变量,单一门槛值为8.912,p值为0.320,说明研发强度对公司盈利能力的门槛效果不够显著,其原因可能在于创业板市场建立时间尚短,股价波动较大,托宾Q值无法准确衡量公司盈利能力。若以营业利润率作为盈利能力代理变量,单一门槛值为2.570,p值为0.048,说明在5%的显著性水平下存在单一门槛效应,即研发支出对公司盈利能力存在门槛值上下不对称的非线性影响。观察各个代理变量的双重门槛值和对应p值,皆为非常不显著,因此,本文将继续以创业板上市公司为样本,以资产报酬率、净资产收益率和营业利润率作为盈利能力的代理变量,探讨研发强度对公司盈利能力的单一门槛效果。

三、研发强度对盈利能力的门槛效果分析

由上文分析可知,该模型存在单一门槛效应,其参数见图1~图3,参数估计见表4和表5。

由图1~图3可以看出,研发强度对公司盈利能力的影响是非线性的,尽管采用不同的代理变量会出现不同的门槛值。

表4为单一门槛模型下的参数值估计,我们也可以据此写出研发支出对公司盈利能力的模型(暂不考虑控制变量)。当分别以总资产收益率、净资产收益率及营业利润率来衡量盈利能力,可得到模型见公式6、7、8。

由表4和公式6可知,门槛值(=3.02)将观察值分为两个区间:当研发强度低于3.02时,研发强度每提高1%,总资产收益率提高1.78%;当研发强度超过3.02时,研发强度每提高1%,总资产收益率提高0.24%。由表4和公式7可知,当研发强度低于3.02时,研发强度每提高1%,净资产收益率提高2.42%,当研发强度超过3.02时,研发强度每提高1%,净资产收益率提高0.30%。可见,ROA和ROE为近似指标,因此它们实证结果基本一致。由表4和公式8可知,当研发强度低于2.57时,研发强度每提高1%,营业利润率提高3.31%,当研发强度超过2.57时,研发强度提高1%,总资产收益率提高0.15%。观察表4中的t统计量,在分别考虑同质及异质的标准偏差后,三个模型中的系数和 均能够通过5%或者10%的显著性检验。

表4 单一门槛模型下盈利能力代理变量的参数值估计

可见,尽管采用营业利润率(GPM)作为盈利能力的代理变量得出的门槛值与以ROA和ROE作为代理变量得出的门槛值有所不同,但实证结果都显示研发强度有利于公司提高盈利能力,且两者之间存在门槛值上下显著的不对称的非线性关系,当研发强度低于门槛值时,提高研发强度能够较大幅度改善公司盈利能力,而当研发强度超过门槛值时,这种促进作用仍然存在但影响程度已经明显减弱。

四、控制变量和虚拟变量对公司盈利能力的影响

通过表5可以进一步判断各个控制变量和虚拟变量对公司盈利能力的影响。

表5 单一门槛模型下控制变量和虚拟变量的参数值估计

表5中的实证结果可具体解释如下:

1.若以总资产报酬率作为盈利能力的代理变量:资产负债率与盈利能力负向相关,且在10%的显著性水平下显著,其原因可能与创业板市场的“三高现象”有关,因此创业板公司应谨慎利用财务杠杆;大股东持股率与盈利能力正向相关,且在5%的显著性水平下显著,原因在于股权集中有利于公司的经营激励,从而有效降低代理成本;公司规模与盈利能力正向相关,且能通过10%的显著性检验,原因在于规模经济效应的存在,而创业板上市公司目前普遍规模不大,因此应适当扩大公司规模以提高盈利能力;若公司为制造业企业,提高研发强度有助于改善盈利能力,若公司为高科技类服务业,提高研发强度也有助于改善盈利能力,且这种促进作用更为明显,若公司为其他产业企业,提高研发强度不利于提高公司盈利能力,即研发强度对公司盈利能力的影响存在行业特征。

2.若以净资产收益率衡量盈利能力,各控制变量和虚拟变量的影响如下:资产负债率与盈利能力显著负相关;大股东持股率与盈利能力显著正相关;公司规模与盈利能力显著正相关;制造业企业和高科技服务业企业的研发强度与盈利能力显著正相关,且这种促进作用在高科技类服务业企业中更为明显。

3.若以营业利润率作为盈利能力的代理变量,各控制变量和虚拟变量的影响如下:资产负债率与盈利能力显著负相关;大股东持股率与盈利能力显著正相关;制造业企业和高科技服务业企业的研发强度与盈利能力显著正相关,且这种促进作用在高科技类服务业企业中更为明显;其他行业企业的研发强度与盈利能力显著负相关,因此企业在进行研发活动时,应结合自身的行业特点。

可见,尽管三个模型有着些微差别,但至少达成以下三点共识:一是资产负债率与盈利能力负向相关,因此创业板上市公司应谨慎利用财务杠杆、适当减低负债比率;二是大股东持股率与盈利能力正向相关,因此创业板上市公司应适当提高股权集中度,避免股权分散导致决策成本上升;三是行业因素影响研发强度和盈利能力的关系,制造业企业和高科技服务业企业,特别是高科技服务业企业,应当更加注重研发活动,提高研发强度,以改善公司盈利能力。

结论和建议

创业板上市公司大多为高科技、高成长公司,非常重视研发活动,因此本文以2009年和2010年上市的153家创业板上市公司作为样本,利用其2010~2013年的面板数据,验证研发强度对于公司盈利能力的门槛效应。

本文在以往研究成果的基础上进行变量选取:选择总资产收益率、净资产报酬率、营业利润率、托宾Q值等财务指标和价值指标作为盈利能力的代理变量;选择滞后一年的研发强度作为研发支出的代理变量;选择负债比率、大股东持股率、总资产自然对数、转投资率等指标作为控制变量,分别反映资本结构、股权结构、公司规模和多元化程度;此外,由于研发活动存在明显的行业差别,因此选择行业分类作为虚拟变量,将创业板上市公司分为制造业、高科技服务业和其他行业等三大行业。实证方法上,本文选择面板门槛模型,以避免主观判定分区的不足,进行平衡式面板数据的门槛效果分析。

通过面板门槛检验,本文发现,尽管采用不同代理变量得到的结论存在细微差别,但创业板上市公司的研发强度和盈利能力之间存在显著的不对称的非线性关系,这与Chang (2010)[11]、Paulo (2012)[12]和Lee et al.(2014)[13]等的观点基本一致。具体来说,当研发强度低于某一门槛值时(代理变量为ROA或ROE时,门槛值为3.02,代理变量为GPM时,门槛值为2.57),提高研发强度能够显著改善公司盈利能力;当研发强度超过该门槛值时,尽管研发强度仍然能够改善公司盈利能力,但这种促进作用已明显减弱。面板门槛模型还表明,资产负债率与盈利能力负向相关,十大股东持股率与盈利能力正向相关,制造业企业和高科技服务业企业更应注重提高研发强度,以改善公司盈利能力。

可见,创业板上市公司管理者应进行恰当的研发投资,保持合理的研发强度:对于研发强度低于门槛值的公司,应当增加研发投入,提高研发强度,以强化竞争优势和盈利能力;对于研发强度超过门槛值的公司,则应适当控制研发投入,避免资金占用过多,导致盈利能力下降。因此,根据本文实证结果,特提出以下对策建议:一是创业板上市公司应重视研发投资,适当提高研发强度,以改善公司技术水平和生产效率;二是创业板公司研发活动要注意适度原则,切实提高研发能力,只有将先进知识和创新技术快速转化为新的产品,才能使得高新技术中小企业实现公司价值最大化的目标;三是创业板企业研发活动应考虑行业特征,制造业企业尤其是高科技服务业企业更应注重提高研发支出和研发能力;最后,创业板公司应降低资产负债率、提高大股东持股率,保持合理的资本结构和股权结构,以提高公司盈利能力。

注释

1.该公司属于计算机或通信等服务业。

2.这三个公司均为除制造业和计算机或通信等服务业之外的其他产业。

3.即高股价、高市盈率和高募集资,这一现象在公司首次发行股票时特别突出。