企业寻租存在餍足点吗?

2015-11-13唐晓华

徐 雷,唐晓华

(1.渤海大学 管理学院,辽宁 锦州121013;2.辽宁大学 经济学院,沈阳110036)

一、导言

新古典经济学假定消费者的偏好满足局部非餍足性(Local Nonsatiation),从而使消费者的最优消费束恰好就是无差异曲线与预算线的切点。当然,对于一个理性的消费者而言,这种假设接近于现实状况,因为理性的消费者能够准确掌握自己的餍足点,他会在消费量过度以致降低效用水平前停止消费,因此,在一个理性消费者停止消费前,他的消费量越多效用水平就会越高。但是,对于一个现实中的企业来讲,由于企业家是不完全理性的,因此,他并不能够准确地知道应该花费多少资源用于寻租才能使绩效水平达到最大。“凡事有度,过犹不及”,寻租花费太多或太少都会降低企业绩效,而那个“度”正是新古典经济学中所谓的餍足点,只是在这里,我们不能再简单地以局部非餍足性假设把它排除掉,因为它真实的存在。

如果以寻租的餍足点存在为前提,那么企业绩效与寻租间的关系应该是倒U型曲线式的,即企业绩效随着寻租花费的扩大而提高,但如果寻租花费超过了餍足点,则绩效将会随着寻租花费的继续增加而降低。但是,现有文献却并没有关注这一点,导致线性假设在企业绩效与寻租关系间的研究中占据了主流,但由于线性假设不足以拟合二者关系,从而造成研究结论的巨大差异。例如,一些学者的研究成果显示出企业绩效与寻租成本负相关(Bastos and Nasir,2004;Beck et al.,2005;Fisman and Svensson,2007;Hallward-Driemeier et al.,2006;Cai et al.,2011;李维安、邱艾超,2010;邓建平、曾勇,2009)。[1~7]对这一结果的解释也较为简单,企业被迫行贿,腐败程度越高的企业所受的约束就会越大,绩效就会更低。但另一些学者的研究成果却显示出企业绩效与寻租成本正相关(Aterido et al.,2007;Escribano and Guasch,2005;Wang and You,2012;郑路航,2010;李维安、徐业坤,2012;曾萍、邓腾智,2012)。[8~13]有学者对此感到困惑,认为某些文献对腐败的解释存在问题,对腐败内生性问题的关注也不够(Dethier et al.,2010)。[14]但本文认为,现有文献在企业的绩效与寻租花费关系问题上出现不同结论,其根本原因在于线性假设自身的局限性不足以拟合二者的关系。

当前,我国正处于深化改革、转型发展的关键时期,投资对经济增长的拉动渐显疲态,能否冲破中等收入国家陷阱还要看创新的力量,而创新则很大程度依赖于社会资源在研发领域的投入。如果政府对企业经营存在大量不必要干预,官员掌握大量的自由裁量权,势必导致企业将更多资源用于寻租等非生产性事务,这将对经济发展质量产生伤害。因此,对我国企业寻租行为及其经济影响进行实证考查,进而发展现有理论以解释和指导我国的实际情况是一个非常值得深入研究的领域,这也正是本文的研究目的所在。

本文其余部分的安排如下:第二部分提出本文的研究假设,并解释为何在餍足点存在的前提下,对企业绩效与寻租进行线性回归能够得到显著的计量结果;第三部分阐述了数据来源、变量定义和计量模型设定;第四部分是实证研究的结果及分析;最后是研究结论和政策含义。

二、研究假设

Baumol(1996)[15]认为,由于企业家能力在生产性行为(如创新)和非生产性行为(如寻租和有组织犯罪)上的分配存在显著差异,导致不同经济体中的企业家对生产的贡献也很不一样,决定企业家能力分配的是社会对这两种行为的相对支付水平。Murphy等 (1991)[16]认为,一国最具才能的人如果去开办企业则将创造巨额财富,如果成为寻租者(rent seekers)则仅能对财富进行重新分配并阻碍增长,决定他们职业选择的是社会对这两类职业的回报。我们把这种理论观点进行扩展:一个企业家在决定企业资源(包括资金、人力乃至企业家自己的时间和精力)如何在生产性行为和非生产性行为上进行分配时,他所考虑的最根本问题是资源分配对企业绩效的影响。不同企业家对资源的分配比例是不同的,但每位企业家的选择都代表了他所认为的能够使企业绩效最大化的分配比例。然而,企业在寻租等非生产性领域的资源分配比例太小会导致其在并不健全的市场环境中因缺少政府帮助而使竞争力下降,反之则会因企业资源在研发等生产性领域的投入不足而降低其市场势力(唐晓华、徐雷,2011)。[17]如前文所言,“凡事有度,过犹不及”,企业寻租的度也即餍足点就是能够使企业绩效最大的寻租水平,而这个餍足点是由一国或地区的制度环境所决定的。在我国,尽管各地区发展水平不尽相同,但制度环境并无根本差别。因此,企业在寻租水平上的餍足点是收敛的,此时,在绩效与寻租花费间进行线性回归已经不足以解释实际问题,而倒U型曲线关系则具有更强的解释力。因此,本文的第一个研究假设如下:

研究假设1:企业绩效与寻租花费间呈现倒U型曲线关系。

那么,如果倒U型曲线关系成立,为什么很多现有文献中的线性回归是显著的呢?下面,我们利用柯布-道格拉斯函数构建一个简单的模型来解释这一问题(徐雷、王乐,2014)。[18]

第一,企业资源需要在寻租等非生产性领域和研发等生产性事务间进行分配,即有G+M=T,其中,T表示企业的资源总量,G和M分别表示企业在两个领域中的资源投入。

第二,对于企业绩效来讲,非生产性和生产性事务之间存在着不完全的替代关系,并且替代效应递减。因此,我们可用柯布-道格拉斯函数把企业绩效表示为:g=GXM1-X,其中,g表示企业绩效,X表示非生产性事务对绩效的重要程度。因此,企业的问题就是在资源约束条件下使绩效最大,解这个问题可得到:G=XT;M=(1-X)T。因此,企业可以取得的最高绩效为:gmax=(X)X(1-X)1-XT。

第三,由于企业家不完全理性,他并不明确X,他只能依据自己对X值的判断来分配资源,因此,企业资源的实际分配是:Gi=xiT;Mi=(1-xi)T。其中,xi是企业家对非生产性事务重要程度的判断。所以,企业获取的实际绩效为:gi=(xi)X(1-xi)1-XT。

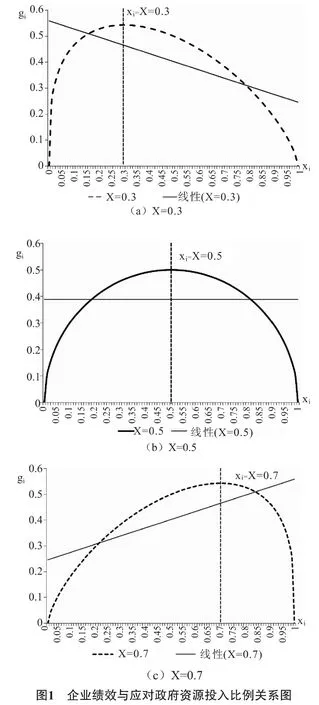

从企业实际绩效出发,我们把企业资源T标准化为1,则有gi=(xi)X(1-xi)1-X。我们分别取 X=0.3,X=0.5 和 X=0.7 来考查企业绩效(gi)与其在非生产性事务上实际的资源投入比例(xi)间的关系(如图1所示)。

图1中,横轴表示 xi,纵轴表示 gi。如图1所示,gi与xi之间是非对称(仅在X=0.5时为对称)的倒U型曲线关系,并在xi=X时gi取得最大值。我们以图1解释现有文献中线性回归的显著性和结论冲突:如图1(a)所示,X=0.3,绩效gi在xi=X=0.3时取得最大值,倒U型曲线向原点偏移,其线性趋势线向右下方倾斜;在图1(b)中,X=0.5,绩效 gi在 xi=X=0.5 时取得最大值,倒U型曲线对称,其线性趋势线为一水平直线;在图1(c)中,X=0.7,绩效 gi在 xi=X=0.7时取得最大值,倒U型曲线向终点偏移,其线性趋势线向右上方倾斜。可见,随着X取值的不同,线性回归有可能得到显著的相关关系。具体地说,如果X较小,则有可能得到显著的负相关关系,如果X较大,则有可能得到显著的正相关关系。但是,尽管线性回归可能得到显著相关性的结论,但线性回归本身并不足以反应企业的寻租花费与绩效间的关系。依据本文观点,企业的绩效取决于其实际寻租花费与餍足点间的差距,差距越小,绩效越高。

在对企业寻租如何影响绩效的问题进行考查后,本文将对企业寻租花费的决定因素进行进一步探讨。依据Svensson(2003)[19]的观点,企业行贿数额取决于它所具有的支付能力(Ability to Pay)和拒绝力量(Refusal Power)。一个期望最大化受贿收益的官员,会依据企业的不同特点索取不同的贿赂数额。首先,他会判断一个企业的支付能力,并向支付能力更强的企业索要更高的贿款。显然,绩效更高的企业具有更强的支付能力,因此,将被腐败官员索取更高的贿赂。在支付能力影响企业寻租花费的同时,企业的拒绝力量也会对企业的寻租花费产生影响。尽管Svensson(2003)[19]用企业的退出成本表示其拒绝的力量,但本文认为,在我国地区经济发展中,各省份均拥有数量众多的企业,官员担心的不是某个企业是否会搬离城市,特别是对中小企业,每年进入和退出的企业数量众多,因此,官员真正顾忌的是企业的政治力量。这种政治力量取决于企业对所在城市经济总量、就业、税收等重要经济指标的影响,这种影响的程度越大,腐败官员的索贿行为就会愈加收敛。因此,本文的第二和第三个研究假设为:

研究假设2:支付能力更强的企业寻租花费更高。

研究假设3:拒绝能力更强的企业寻租花费更少。

以下部分,本文将运用世界银行投资环境调查(Investment Climate Survey)于2005年在中国进行的企业调研数据对这三个研究假设进行经验验证。

三、数据与模型

(一)数据来源

本文所使用的数据来自于世界银行和国家统计局联合进行的企业调查,该调查于2005年进行,样本企业数量为12400家,这些企业分布在除西藏外的30个省份的120个城市中。这些城市包括每个省份的省会,并依据各省份的经济总量选择入选调查的其他城市的数量。除北京、天津、上海和重庆的样本企业为200外,其他城市的样本企业均为100。表1显示了样本城市的分布状况。

调查行业为《国民经济行业分类》(GB/T4754-2002)中的C大类制造业13~43的两位数字行业,样本企业在这30个制造业子行业的分布如表2所示。

表1 120个城市在30个省份的分布

表2 12400个企业在30个制造业子行业中的分布

该问卷由两部分构成:第一部分被调查人为企业高级管理人员,被要求回答关于企业经营状况的定性类问题;第二部分被调查人为企业的财务主管,被要求回答关于企业经营的定量信息,这些定量信息多数可以从企业的财务账簿上直接获取。

(二)主要变量与计量模型

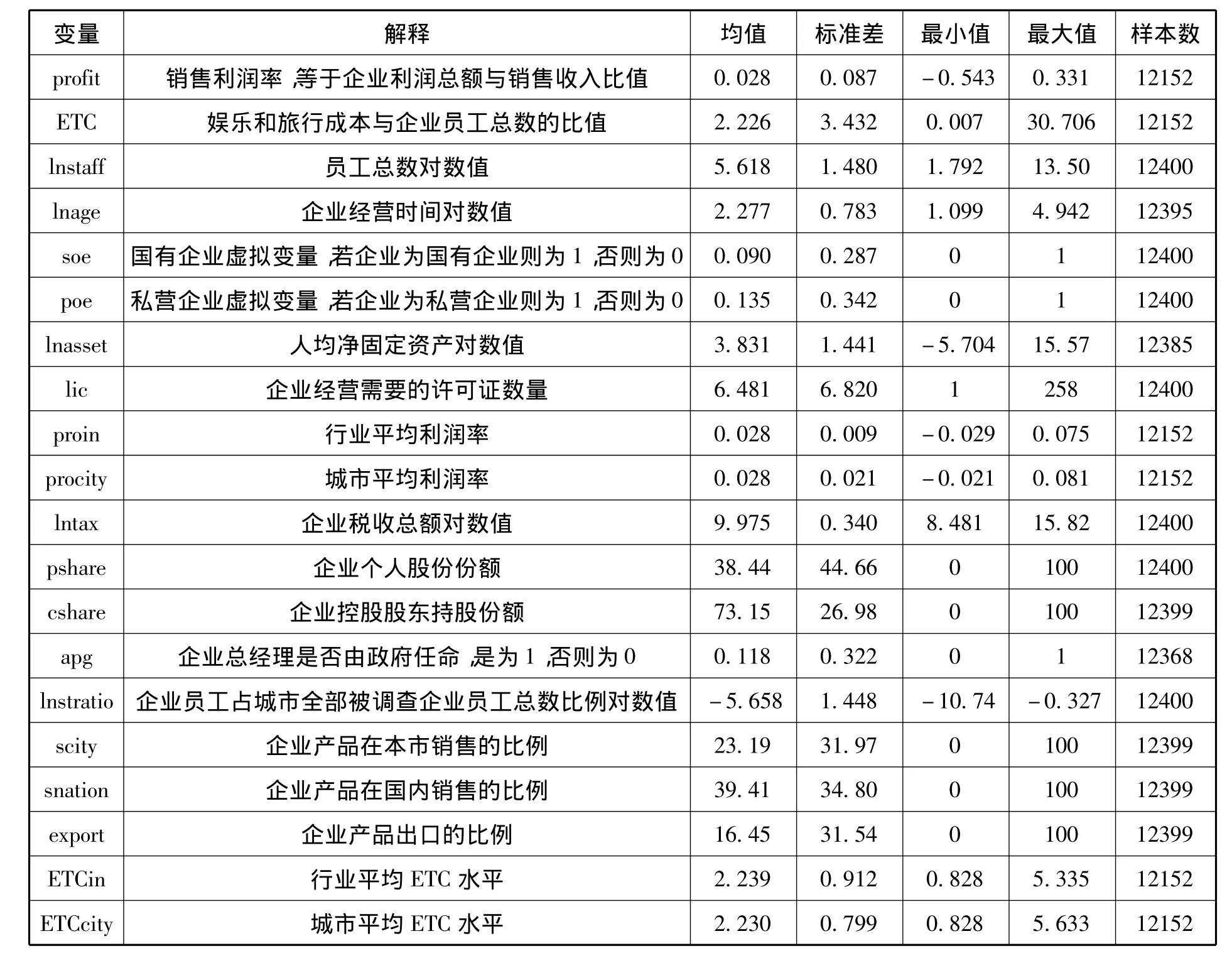

1.企业绩效

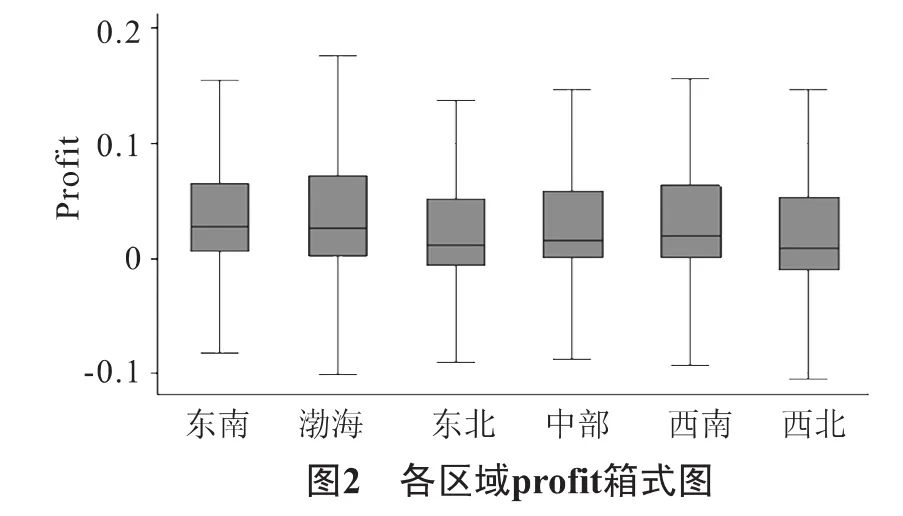

本文以企业销售利润率(profit)作为企业绩效的度量指标,它是企业总利润与销售总收入的比值。从企业层面看,销售利润率均值为0.028,标准差为 0.087,最小值 -0.543,最大值0.331;从城市层面看,标准差为0.021,最小值为-0.021,最大值为0.081;从行业层面看,标准差为0.009,最小值为 -0.029,最大值为 0.075(如表3)。为了对企业绩效进行更为直观的考查,我们依据世界银行(2006)的方法,将30个省份划分为6个区域,并做出各区域企业绩效箱式图(图2)。①依据World Bank(2006)的方法,[20]本文中30个样本省份被划分为6大区域,分别为,东南地区:上海、江苏、浙江、福建、广东;渤海地区:北京、天津、河北、山东;东北地区:辽宁、吉林、黑龙江;中部地区:安徽、江西、河南、湖北、湖南;西南地区:广西、重庆、四川、贵州、云南、海南;西北地区:陕西、山西、甘肃、青海、宁夏、新疆、内蒙古。由图2中可看出,东南地区和渤海地区企业平均绩效要高于其他地区,而东北地区和西北地区企业平均绩效相对较低,这与不同地区的经济发展状况是相吻合的。

2.寻租花费

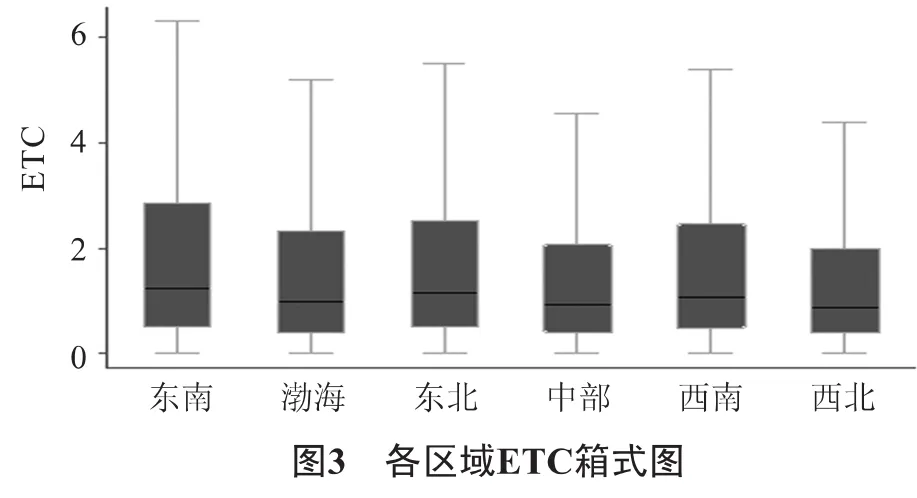

本文以企业的娱乐和旅游成本(entertainment and travel costs)与员工总数的比值,即人均娱乐和旅游成本作为企业寻租花费的度量变量(下文中均以ETC表示该指标)。这一指标是企业管理费用的组成部分,被记录在企业的财务账簿上,因此,调查人员可直接从企业财务账簿获取该指标。就作者所掌握的文献来看,Cai等(2011)[5]的研究是以该指标为企业腐败度量指标的最早的文献,其研究发现ETC对企业的生产率产生显著的负面影响。Wang(2014)[21]也利用该指标作为企业行贿的指示变量研究了企业行贿的决定因素。图3显示了不同地区企业ETC的箱式图,东南、西南和东北地区平均ETC较高,而渤海、中部和西北地区平均ETC较低,可以看出,经济发展水平最高的东南地区和渤海地区在企业寻租花费上差异明显,说明企业寻租花费并未因经济发展水平的变动而呈现出有规律的变化,这也说明了30个样本省份在制度环境上不存在明显差异,因此,对企业绩效与寻租间的关系进行全国范围的计量检验是合理的。

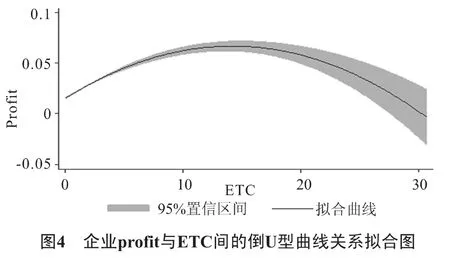

图4给出了企业绩效与寻租花费间的二次项拟合图,可以看出,倒U型曲线关系是较为显著的,这支持了研究假设1。

3.支付能力

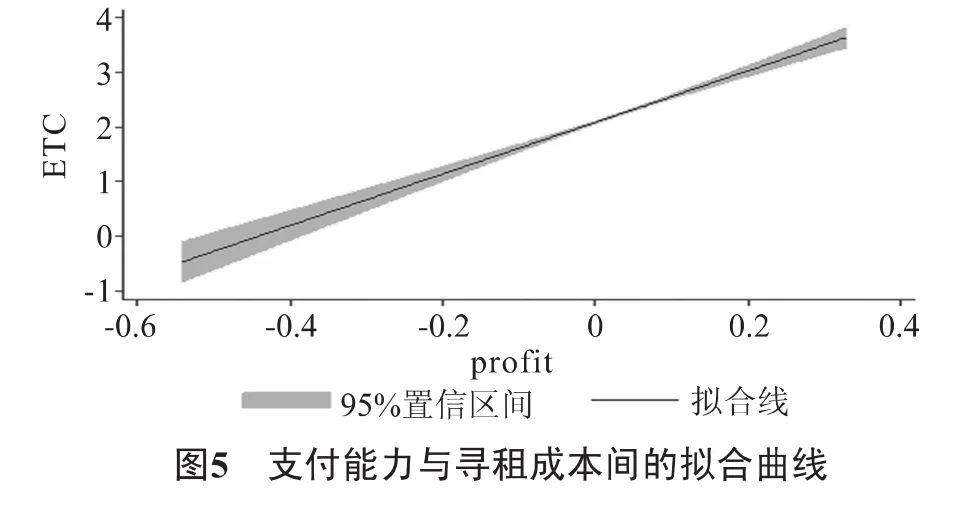

如前所述,支付能力是企业寻租花费的一项决定因素,腐败官员会依据企业在支付能力上的差异索取不同的贿款(Svensson,2003)。[19]绩效水平可以作为企业支付能力的指示变量,显然,在腐败官员看来,一个利润率很高的企业一定会比一个亏损的企业拥有更强的支付能力。因此,本文以企业绩效,即企业的销售利润率(profit)作为企业支付能力的度量变量。图5给出了企业寻租花费(ETC)与支付能力(profit)间的线性拟合图,图5中显示出支付能力对寻租花费具有显著的正向影响,支持了研究假设2。

4.拒绝力量

企业拒绝行贿的力量来自于企业在所在城市中所拥有的政治影响力,而这种政治影响力则来源于企业对城市发展的贡献度,如在就业、生产总值、税收方面。对于一个城市来讲,民生问题已成为政府官员最为关心的议题,尤其是就业率、贫富差距等关系到社会稳定,是城市发展程度的重要评价指标(Guthrie,2012)。[22]因此,企业所拥有的员工数量是其拥有的最重要的拒绝力量,所以,本文选取企业职工总数占所在城市全部被访企业员工总数比例对数值(lnstratio)作为企业拒绝力量的度量变量。图6给出了企业寻租花费与拒绝力量间的线性拟合图,图6显示出拒绝力量对寻租花费产生了显著的负向影响,支持了研究假设3。

5.控制变量

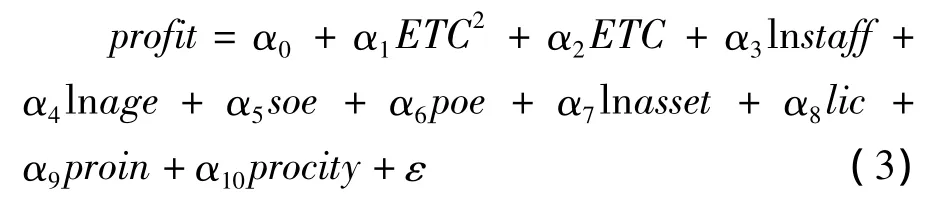

第一,企业绩效和寻租花费的关系方面。企业规模对企业利润率将会产生影响,因此,本文选取员工总数的对数值(lnstaff)控制企业规模;企业经营时间能够说明企业在生产技术、设备状况等方面的信息,因此,本文加入了企业经营时间对数值(lnage)。为区别企业所有制类型对利润率的影响,本文引入了两个虚拟变量,即注册类型为国有企业(soe)和注册类型为私营企业(poe);另外,本文还引入企业人均净固定资产对数值(lnasset)控制资本密度对利润率的影响;行业的管制程度也是需要考虑的重要问题,本文以经营所需的许可证数量(lic)对行业管制程度进行控制。最后,为了控制行业和城市差异,本文引入了行业平均利润率(proin)和城市平均利润率(procity)。因此,本文设置企业寻租花费对绩效影响的计量模型如下:

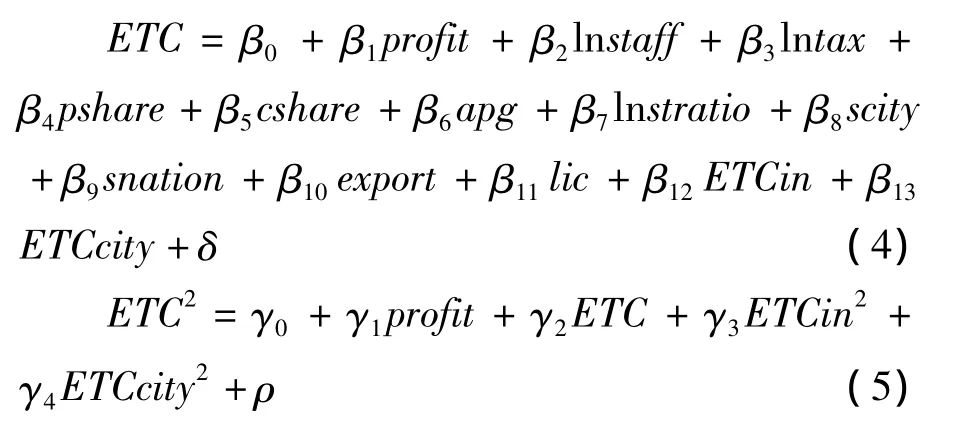

第二,企业寻租花费的决定因素方面。企业所承受的税收负担对企业的寻租花费具有重要影响,因此,本文引入企业税收总额的对数值(lntax)对其进行控制;Wang(2014)[21]认为,企业内部的财务监管强度将对ETC产生影响,如果企业的最终控制权或大股东的股权集中度较高,则能够较好地解决监督和激励相容的问题(杜兴强等,2010),[23]从而降低 ETC,因此,本文引入了个人股份比例(pshare)和控股股东持股比例(cshare)两个变量;企业与政府的关系对ETC将会产生影响,我们以企业总经理是否由政府任命(apg)控制此种情况;另外,企业产品的销售区域也会对企业ETC产生影响,因此,本文加入了三个变量,分别为企业产品在本市销售的比例(scity)、在全国销售的比例(snation)和出口比例(export);最后,为了控制行业和城市差异,本文加入了行业平均寻租水平(ETCin)和城市平均寻租水平(ETCcity)两个变量。因此,本文设置企业寻租花费决定因素的计量模型如下:

6.对异常数据的剔除

首先,本文对明显不符合实际情况的数据进行了剔除。如企业经营时间最大值为2003,控股股东持股比例最大值为120,这些都是不符合实际情况的,我们予以剔除。其次,为了排除极端异常数据的影响,我们对利润率、人均ETC等主要变量在1%的水平上进行了截尾处理。最后,对缺失数据予以自动排除。

在进行了上述三步处理后,我们得到了本文所需的最终数据集,相关变量解释和描述性统计如表3所示。

表3 相关变量描述性统计

如前所属,在本文的研究假设中,企业的寻租花费不仅决定了企业绩效,企业绩效作为支付能力的度量变量也是寻租花费的一个重要影响因素,因此,仅用最小二乘法对模型(1)和(2)进行单一方程回归会由于变量内生性问题导致回归结果失效。为了保证计量结果的有效性,本文在对模型(1)和(2)进行OLS回归的同时,还设置如下联立方程模型,并将使用三阶段最小二乘法对联立方程进行系统回归。在大样本下,三阶段最小二乘法的有效性要高于二阶段最小二乘法和有限信息极大似然法。

与模型(1)和(2)相比,方程组(3)~(5)多出了一个ETC2的回归方程,这是因为ETC本身的内生性也就决定了ETC2的内生性,因此,为了最大限度地排除寻租的内生性问题,使回归结果更加有效,我们加入了方程(5)用以估计ETC2。以下,本文将分别采用最小二乘法和三阶段最小二乘法对模型(1)和(2)及联立方程组(3)~(5)进行回归,并对回归结果进行分析。

四、计量检验结果与分析

(一)普通最小二乘法回归结果

普通最小二乘法回归结果如表4所示。在企业绩效方程中,ETC2的系数为-0.0002,ETC的系数为0.0060,二者均在1%的水平上显著,说明企业绩效与寻租花费间的倒U型曲线关系成立,证明了研究假设1。进一步的,通过计算其倒U型曲线的对称轴,可知能够使企业绩效达到最大的ETC为15,这即是企业寻租花费的餍足点。这表明,如果企业的ETC低于15,其绩效会随着ETC的扩大而提高,如果ETC超过15,那么其绩效会随着ETC的继续提高而降低。

lnstaff的系数为0.0044,在1%水平上显著,说明规模越大,企业销售利润率越低;lnage系数为-0.0041,在1%水平上显著,说明企业成立时间越早绩效越差;soe系数为-0.0351,poe系数为0.0086,均在1%水平上显著,表明国有企业的绩效明显低于私营企业;lnasset系数为0.0014,在5%水平上显著,即人均净固定资产越高,企业绩效水平越好,说明资本密集型企业取得了更高的销售利润率;lic系数为0.0004,在1%水平上显著,说明经营中需要的许可证越多,企业绩效就越好。经营需要的许可证多说明行业的准入更加严格,较高的行政性进入壁垒限制了行业竞争,从而带来了更高的经营绩效。

在企业寻租花费方程中,profit系数为3.4079,在1%水平上显著,说明绩效越高的企业寻租花费越大,这证明了研究假设2,即企业的支付能力越强,其寻租花费就会越大;lnstratio系数为-0.2152,在1%水平上显著,说明企业员工占被调查企业员工总数比例越大,支付的寻租成本越低,这证明了研究假设3,即拒绝力量更强的企业寻租花费更少。lnstaff系数为-0.2948,在1%水平上显著,员工规模扩大降低了人均寻租水平;pshare系数为 -0.0078,cshare 系数为 -0.0092,且均在1%水平上显著,说明个人股份比例越高、控股股东持股比例越高的企业ETC越小。这两个指标代表了企业内部的治理结构,个人股比例和控股股东持股比例的提高能够降低企业内部的代理风险,促使企业经理人的行为更接近股东利益最大化的要求,因此,降低了企业的寻租花费,从而使企业寻租花费保持在一个合理区间。apg系数为-0.4285,在1%水平上显著,说明由政府任命的总经理能够降低企业的寻租花费,说明总经理与政府关系的紧密程度对降低企业寻租花费具有促进作用;lntt系数为 0.7460,lic系数为0.0180,均在1%水平上显著,说明企业受到的政府干预越大就越需要与政府进行“沟通”;scity,snation和export三个变量系数中仅有snation的系数为正,且均在1%水平上显著,说明企业跨市、跨省经营会导致寻租花费的提高。

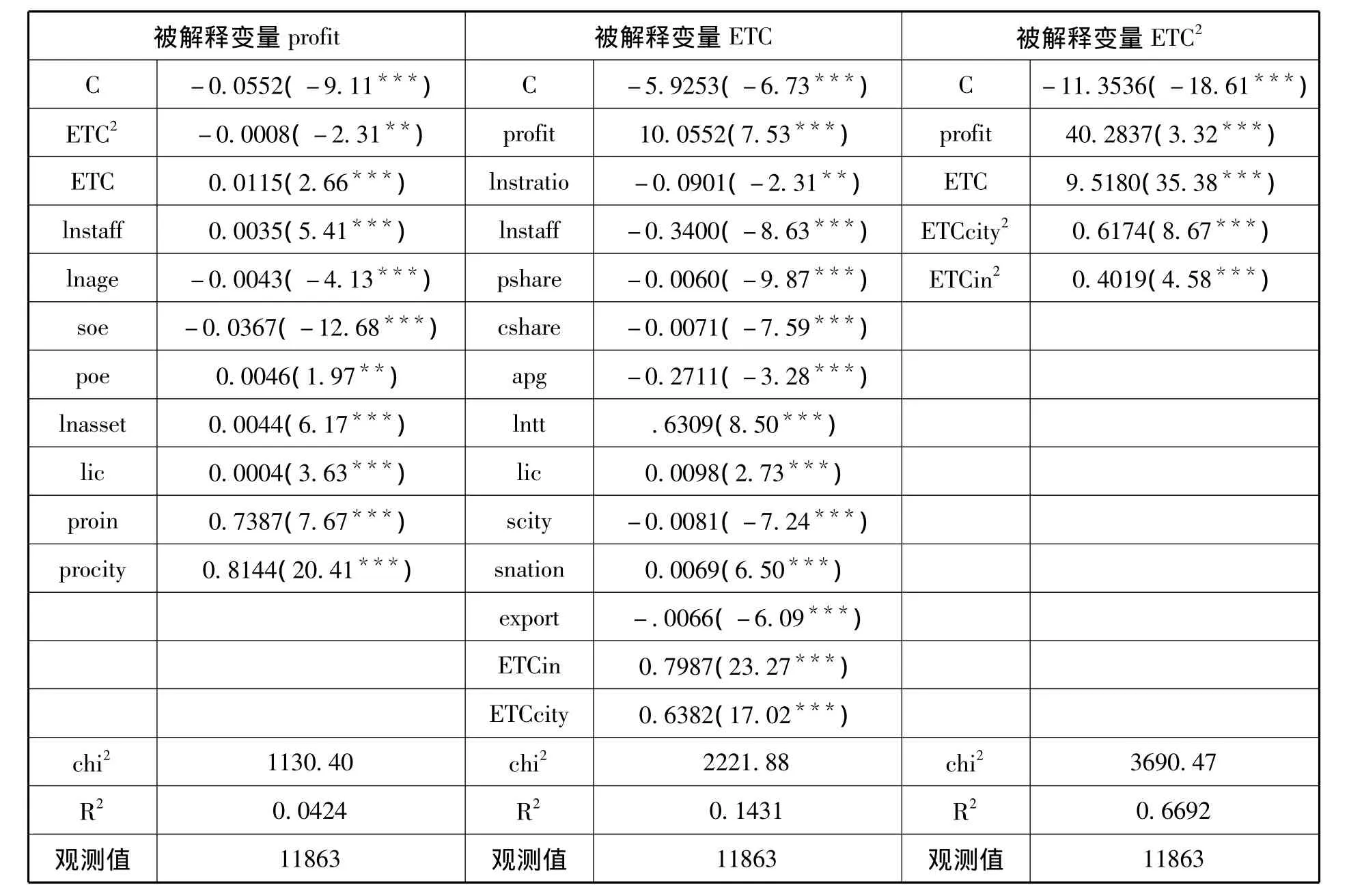

(二)三阶段最小二乘法回归结果

为了保证计量结果的有效性,我们使用三阶段最小二乘法对联立方程(3)~(5)进行了回归,结果如表5所示。

表5 3SLS回归结果

我们发现,不论在绩效方程还是在寻租方程中,各个变量系数的符号均未发生改变,表明普通最小二乘法回归的结果是可信的。与普通最小二乘法相比,三阶段最小二乘法显示出了更低的寻租餍足点,由15变为7.67;支付能力对寻租的影响作用变得更强,profit系数由3.4079提高到10.0552;拒绝力量的作用则有所减弱,lnstratio系数由 -0.2152变为 -0.0901;其他控制变量的系数和显著性也呈现了程度不等的变化。尽管如此,两种计量方法所得到的结果均在企业绩效与寻租花费间呈现了显著的倒U型曲线关系,同时,显示了支付能力和拒绝力量对企业寻租花费的影响。因此,本文的三个研究假设均得以验证。

五、结论

企业寻租对绩效会产生什么样的影响,现有文献基于线性假设的研究未能得到一致的结论。我们认为,由于企业经营者并不符合完全理性这一新古典经济学假设,所以,局部非餍足性也不能在企业的寻租行为中得以实现。因此,在企业绩效与寻租间进行线性回归是不足以拟合二者间的关系的。本文以二次项回归为基础,分别利用最小二乘法和三阶段最小二乘法考查了企业绩效与寻租花费间的倒U型曲线关系,结果显示,不论是基础性的最小二乘回归还是具备更强有效性的三阶段最小二乘回归,倒U型曲线均显著成立,证明了企业寻租餍足点的存在,也即存在着对企业绩效来讲的最优的寻租水平。正如前文所述,“凡事有度,过犹不及”,企业寻租的最优度是存在的。本文的研究结果还显示,企业的绩效对寻租存在反作用,绩效越高的企业寻租花费越大。同时,企业员工总数占全市受调查企业员工总数比例越高,企业寻租花费越小。这符合 Svensson(2003)[19]的观点,即支付能力(绩效)越强的企业行贿数额越大,拒绝力量(员工比例)越大的企业行贿数额越小。

当然,我们也可以从另一个在当前学术领域更为流行的角度解释这种倒U型曲线关系:对于那些寻租花费少于餍足点的企业,寻租与绩效正相关,说明寻租起到了“润滑剂”的作用(Kaufmann and Wei,1999),[24]即企业的贿赂放松了政府不必要的管制政策,促使了企业绩效的提升;而对于那些寻租花费高于餍足点的企业,寻租与绩效负相关,说明政府掠夺之手的存在(Shleifer and Vishny.,2002)。[25]这正说明我国政府对企业的干预程度还很大,官员所具有的自由裁量权还很大,以至于官员能够对不同企业采取歧视性干预,显然,这对市场公平是极为不利的。随着我国市场经济的不断完善,当市场交易占据主导地位时,腐败对经济将会产生负面影响(吴一平、芮萌,2010)。[26]因此,深化体制改革、建立健全预防和治理腐败的政策与制度,制定负面清单、让市场在资源配置中发挥决定性作用对于我国两个“百年目标”的实现是十分必要的。

[1]Bastos,F.and J.Nasir.Productivity and the Business Climate:What Matters Most?[Z].Policy Research Working Paper,World Bank,2004,No.3335.

[2]Beck,T.,A.Demirgüç-Kunt and V.Maksimovic.Financialand LegalConstraints to Growth:Does Firm Size Matter?[J].The Journal of Finance,2005,11(1):137-177.

[3]Fisman,R.and Svensson,J.Are Corruption and Taxation Really Harmful to Growth?Firm Level Evidence[J].Journal of Development E-conomics,2007,83:63-75.

[4]Hallward-Driemeier,M.,Wallsten,S.and Xu,L.C..Ownership,Investment Climate and Firm Performance[J].Economics of Transition,2006,14(4):629-647.

[5]Cai,H.,Fang,H.and Xu,L..Eat,Drink,Firms and Governments:An Investigation of Corruption from Entertainment Expenditures in Chinese Firms[J].Journal of Law and Economics,2011,54:55-78.

[6]李维安,邱艾超.民营企业治理转型、政治联系与公司业绩[J].管理科学,2010,(4):2-14.

[7]邓建平,曾勇.政治关联能改善民营企业的经营绩效吗[J].中国工业经济,2009,(2):108-118.

[8]Aterido,R.,M.Hallward-Driemeier and C.Pagés. Business Climate and Employment Growth:The Impact of Access to Finance,Corruption and Regulations Across Firms[Z].Institute for the Study of Labor(IZA)Discussion Paper,2007,No.3138.

[9]Escribano,A.and J.L.Guasch.Assessing the Impact of the Business Climate on Productivity Using Firm Level Data:Methodology and the Cases of Guatemala,Honduras,and Nicaragua[Z].Policy Research Working Paper,World Bank,2005,No.3621.

[10]Yuanyuan,Wang and Jing,You.Corruption and Firm Growth:Evidence from China[J].China Economic Review,2012,23:415-433.

[11]郑路航.独立董事的政治关联与公司绩效[J].当代经济管理,2010,(11):20-25.

[12]李维安,徐业坤.政治关联形式、制度环境与民营企业生产率[J].管理科学,2012,25(2):1-12.

[13]曾萍,邓腾智.政治关联与企业绩效关系的Meta分析[J].管理学报,2012,(11):1600-1608.

[14]Dethier,J.J.,Hirn,M.and Straub,S..Explaining Enterprise Performance in Developing Countries with Business Climate Survey Data[Z].The World Bank Research Observer,2010,No.lkq007.

[15]Baumol,W.J..Entrepreneurship:Productive,Unproductive,and Destructive[J].Journal ofPolitical Economy,1996,98(5):893-921.

[16]Murphy,K.M.,Shleifer,A.and Vishny,R.W..The Allocation of Talent:Implications for Growth[J].Journal of Economics,1991,106(2):503-530.

[17]唐晓华,徐雷.大企业竞争力“双能力”理论——一个基本的分析框架[J].中国工业经济,2011,(9):88-97.

[18]徐雷,王乐.企业腐败动机与“最优”腐败程度实证研究[J].商业经济与管理,2014,(9):34-41.

[19]Jakob,Svensson.Who Must Pay Bribes and How Much?Evidence from a Cross Section of Firms[J].The Quarterly Journal of Economics,2003,118(1):207-230.

[20]World Bank.Governance,Investment Climate,and Harmonious Society:Competitiveness Enhancements for 120 Cities in China[R].Poverty Reduction and Economic Management,Financial and Private Sector Development Unit East Asia and Pacific Region,2006,No.37759-CN.

[21]Y.H.Wang.Institutions and Bribery in an Authoritarian State[J].Studies in Comparative International Development,2014,49(2),217-241.

[22]Guthrie,D..China and Globalization:the Social,Economic and Political Transformation of Chinese Society[M].London:Routledge,2012.

[23]杜兴强,陈韫慧,杜颖洁.寻租、政治联系与“真实”业绩——基于民营上市公司的经验证据[J].金融研究,2010,(10):135-157.

[24]Kaufmann,D.and Wei,S.J..Does“Grease Money”Speed Up the Wheels of Commerce?[Z].National Bureau of Economic Research,Working Paper,1999,No.w7093.

[25]Shleifer,A.and Vishny,R.W..The Grabbing Hand:Government Pathologies and Their Cures[M].Cambridge:Harvard University Press,2002.

[26]吴一平,芮萌.地区腐败、市场化与中国经济增长[J].管理世界,2010,(11):10-17.