机构投资者博彩吗?——来自机构投资者持股偏好和基金业绩的证据

2015-11-13李媛媛

胡 锋,李媛媛

(厦门大学 管理学院 ,福建 厦门361005)

一、引言

“以小博大”的博彩心理在人们心中根深蒂固,这种对小概率事件过度追逐的行为有悖于传统的风险规避经济学假设以及期望效用函数理论。Goetzmann 和 Kumar(2005)[1]调查发现,在投资决策中,个人投资者对博彩类股票的偏好往往表现出对正偏度资产的爱好,希望得到足够幸运的结果。鉴于此,Barberis和Huang(2008),[2]Bali等(2011),[3]Kumar(2009),[4]Mitton 和 Vorkink(2007)[5]等从不同角度研究了这种现象,而关于投资者投资博彩类股票的动机及其相关绩效的研究也成为许多资本市场异象研究的切入点,并成为近年来行为金融研究的热点。

通常,机构投资者被看作是理性的投资主体,设立机构投资者能够在很大程度上抵消个人投资者带来的噪音交易行为,起到稳定市场、引导投资的作用。但围绕机构投资者是否足够理性,会产生哪些异象,国内外学者都开展了丰富的研究。Badrinath等(1989)[6]通过分析机构投资者的持股偏好,认为机构投资者对于波动性大的股票持有排斥态度,机构投资者对于保本的渴求更高。而Falkenstein(1996)[7]观察到这样一个现象:机构投资者往往出于挖掘“黑马”股的动机,对那些波动性较大的股票青睐有加。对此现象,我国学者李向前(2002)[8]认为,我国机构投资者的作用有限,但多数倾向于长期投资。祁斌等(2006)[9]通过对上交所A股数据的研究发现,对于机构投资者持股比例较高的股票,波动性较低,表现出机构投资者较为理性的一面,但会产生惯性效应特征,机构投资者和个人投资者都存在非理性交易现象,并且非理性现象各有不同。何佳等(2007)[10]通过构建投资者结构与股价波动关系的理论模型指出,基金的行为没有一致性的结论,会根据市场情况而定。山立威和王鹏(2012)[11]发现,“薪酬回报”激励下会导致基金经理过度冒险的行为,业绩排名靠后的基金经理更有可能采取冒险行为,进而持有高风险的资产组合。通过梳理这些研究,似乎又可以推测机构投资者具有投机行为动机和倾向。那么,机构投资者作为更专业的投资者,是否存在博彩行为?对于彩票类股票是采取规避还是参与的态度?长期持有彩票类股票又给它们带来了怎样的业绩影响?这些都是本文尝试解答的问题。

本文以博彩偏好为着眼点,在我国资本市场上,借鉴 Kumar(2009)[4]的研究,将股票分为彩票类和非彩票类,从机构投资者的持股偏好出发,考察以下问题:第一,博彩类股票的收益特点如何,是否存在博彩溢价的特征?第二,机构投资者对于不同类型股票的持有偏好如何,是否倾向于持有彩票类股票?不同的机构投资者之间博彩倾向是否存在差异?第三,长期持有彩票类股票是否会侵蚀基金业绩,持有彩票类股票的比例对基金业绩的影响如何?

将博彩偏好引入到机构投资者的研究中,为机构投资者的投机行为提供一个新的观察视角。本文初步探索了不同机构投资者的博彩行为差异,并探寻其背后的业绩差异机理,对机构投资者的持股行为研究具有一定的指导意义。另外,本文也具有一定的政策含义。市场的制度设计是否会导致博彩偏好的发生?监管层识别、管理机构投资者的指标应如何选取?本文试图在这些方面进行一些深入探讨,从而为投资者选择开放式基金,判断基金风险提供新的参考决策建议。

二、理论分析与研究假设

Kumar(2009)[4]将彩票类股票的特点归纳为3个方面:第一,与彩票类似,彩票类股票的投入非常低,或者说在人们的心理上认为其价格低,投入少。第二,彩票类股票具有活跃的股性,较高的波动性,收益分布具有极大方差,能够吸引博彩者的注意。第三,从统计上看,彩票类股票最明显的特性是收益分布正偏,这意味着彩票类股票具有一个较高收益的可能性。基于此,Kumar(2009)[4]基于3个角度定义了彩票类股票,即从计量角度,主要利用了股票股价高低(Price)、股票特质波动(Vola)和股票收益偏度(Skew)3个维度来衡量,克服了单一指标衡量的片面化。

Kumar(2009)[4]推测具有赌徒特性的投资者会将博彩偏好映射到股票市场上,更多地投资具有彩票性质的股票,并且 Brunnermeier等(2007),[12]Mitton 和 Vorkink(2007)[5]提出,投资者出于交易成本等因素考虑,未充分分散投资组合,并会有意识地持有剧烈偏度的投资产品。由于投资者过度追捧彩票类股票,而这类股票的未来收益显著低于非彩票类股票甚至低于市场收益,即购买此类股票,在未来存在一个负的超额收益。结合我国市场的研究,江曙霞和陈青(2013)[13]研究发现,不管是对彩票类股票一月期还是三月期的窗口未来收益率观察,彩票类股票未来收益更低。郑振龙和孙清泉(2013)[14]在对我国A股市场1997年1月1日至2011年12月31日交易数据的分析认为,彩票类股票的年化收益率与其他非彩票类股票相比,低5%左右。徐小君(2010)[15]认为,由于交易成本等原因,我国投资者一般不会持有大量资产组合,而转向关注公司的特质风险。研究发现,当期股票个体波动和个体偏度与收益正相关,而它们的滞后一期值与收益率负相关,也就是说,投资者偏好公司特质风险大的彩票型股票,并给予这些股票过高的错误定价,从而导致这些股票随后取得较低的收益。

综上所述,提出以下假设:

假设1a:彩票类股票的当期超额收益率显著高于非彩票类股票。

假设1b:彩票类股票的下期超额收益率与非彩票类股票相比没有显著优势。

机构投资者是投机还是投资的观点并不一致,这与机构投资者采取的不同投资风格和持股偏好有关。一种说法是,机构投资者扮演了审慎投资人的角色,持有稳健的投资理念和长期价值投资策略,较为理性,不会存在短期博彩的倾向。我国学者姚颐和刘志远等(2011)[16]从基金发生买卖交易后是否能预测未来股价的视角发现,国内基金是在预测未来价值的基础上进行价值投资,并且注重对长期价值的追求;而另一种观点则认为,出于群体跟风等不理智的行为或者基于业绩排名的压力,机构投资者过度追求短期利益,会参与投机行为。Delong等(1990)[17]提出的噪声交易者风险假说与Abreu 和 Brunnermeier(2002)[18]提出的一致性风险假说认为,机构投资者是非理性投机者,但是对于市场的作用各异。夏理曼和朱洪亮(2009)[19]指出,基金前期和市场表现业绩会对国内基金经理的投资行为产生影响,当基金前期业绩较差时,基金经理会增加其投机风险,并且在经济形势预期暗淡时,基金经理倾向于承担更多的投机风险,这一点与国外的研究结果相吻合。

同时,不同机构投资者的投资策略和业绩目标的不一致也决定了其投机行为的不同。刘奕均和胡奕明(2010)[20]研究了机构投资者的异质性及其投资风格,结果表明,保险公司、社保基金、信托公司等机构投资者主要表现出战略投资和价值投资风格,以长期投资、稳健性投资为主,而券商持股的交易策略则以短线为主,表现出加剧市场波动的作用。

本文基于机构投资者为“审慎人”的投资角色出发,提出以下假设:

假设2a:我国机构投资者不存在明显的博彩偏好。

假设2b:我国不同机构投资者对于彩票类股票的持有偏好存在差异,证券投资基金对于彩票股的排斥弱于其他机构投资者。

前文分析表明,彩票类股票的风险大于非彩票类股票,会加大基金资产的风险,并且随着彩票类股票持有份额的增多,基金业绩受到损失的可能性越大,根据前文文献及相关理论,高特质波动率的股票会存在低的收益率,故从基金持股的长期视角部分提出以下假设:

假设3a:基金是否长期持有彩票类股票对其业绩存在显著负的影响。

假设3b:基金长期持有彩票类股票的持股比例与其业绩存在显著负的影响。

当期彩票类股票波动性较大,在对基金当期效益进行风险调整后,依然难以消除系统性风险因素对基金业绩的影响,故本文检验基金长期持有彩票类股票的持股比例对其业绩的影响。本文将长期持有定义为基金持有彩票股半年以上,至少持有彩票股半年以上能较好地刻画滞后一期的股票个体波动及个体偏度对基金业绩的影响。

三、研究设计

(一)样本和数据来源

因为基金持股详细信息从2003年半年报方才开始披露,故本文研究的样本区间设定为2003年1月1日至2014年12月31日,样本为沪深两市的A股上市公司日交易数据(当期ST、PT公司股票除外),收盘价、收益率、换手率、上市流通股数、市场收益率、无风险利率等数据均来源于锐思日交易数据库(RESSET)。基金的研究样本为在中国大陆发行上市的开放式股票型基金,基金持股明细及财务信息来源于WIND数据库。为保证数据的有效性,排除异常样本的干扰,在选择股票样本时,剔除了当期ST和PT的上市公司以及财务数据不完整的公司数据。同时,为了去除IPO效应,剔除了上市一年内的交易数据。为保证数据的有效性并消除异常值对研究结论的影响,本文以1%的Winsorize方法处理连续性变量的异常值。

最终在滚动识别彩票股和非彩票股,标记24组组合后,个股方面得到的观测值为41200个,在基金部分,考察基金每期持有的股票资产中所持有半年期以上彩票类股票的占比多少,基金业绩和基金持股部分样本3611个。

(二)变量说明

1.彩票类股票的定义及相关变量

彩票类股票组合的选取方法借鉴Kumar(2009)[4]的做法,主要衡量指标有股价水平(Price)、股票特质波动(Vola)和股票收益偏度(Skew)。具体定义如表1所示(Rf为同期市场无风险收益率,Rm为同期流通市值加权平均市场日收益率)。

表1 彩票类股票定义指标

将股价低、波动大、偏度大的股票,定义为彩票类股票(Lottery-type stock)。具体而言,将同时满足以下3个条件的股票划分为“彩票类股票”(Lottery):价格低于样本50%分位、收益偏度高于50%分位和特质波动高于50%分位。为了对比研究,本文界定,同时满足以下3个条件的股票划分为“非彩票类股票”(non-Lottery):价格高于(或等于)50%分位、收益偏度低于(或等于)50%分位和特质波动低于(或等于)50%分位。剩余的股票归类为“其他股票”(other)。通过这样的方法,在每个时间期间,构造了彩票类股票、非彩票类股票和其他股票的组合。

2.机构投资者彩票股投资偏好相关变量

相关变量见表2和表3。

表2 机构投资者彩票股投资偏好定义指标

表3 机构投资者彩票股投资偏好控制变量

3.机构投资者彩票股投资业绩衡量相关变量

相关变量见表4、表5和表6。

表4 基金业绩指标说明

表5 证券投资基金彩票股投资业绩定义指标

表6 证券投资基金彩票股投资业绩控制变量说明

(三)模型构建

根据前文中所给出彩票类股票的定义的测度方法,将沪深两市2003~2014年A股股票按半年度为一期分成彩票类股票(lottery)、非彩票类股票(non-lottery)以及其他(other)3类。考察每一个半年期内彩票类股票、非彩票类股票占所有股票的比例;计算彩票类股票和非彩票类股票当期和下期的超额收益率,利用T检验检测两组是否有显著差别,彩票类股票表现了怎样的收益特征。

从个股角度出发,考察股票本身的性质,对该股票被机构投资者持有比重是否具有显著的影响。具体而言,以股票每半年被机构投资者持有的份额为被解释变量,以股票类型(是否为博彩股)为主要解释变量,采用如下模型进行回归分析,以探索机构投资者对彩票类股票的持股偏好:

模型(1)中的被解释变量InstiHold分别代表FdHold(被证券投资基金持有份额)、If-Hold(被保险机构持有份额)、SsfHold(被社保持有份额)、QFIIHold(被QFII持有份额)。其中,Price为股票价格、Skew为收益偏度、Vola为收益波动。根据上述模型分别对各类机构投资者的持股份额进行回归,进而考察不同类型的机构投资者之间持有彩票类股票是否具有明显差异。

进一步,从基金的角度,计算开放式基金每期长期持有彩票类股票占基金股票投资市值的百分比,被解释变量为基金业绩,基金当期是否存在长期持有彩票股和长期持有彩票类股票比重为解释变量,考察基金本期业绩与博彩持股之间的联系。有如下3种模型公式:

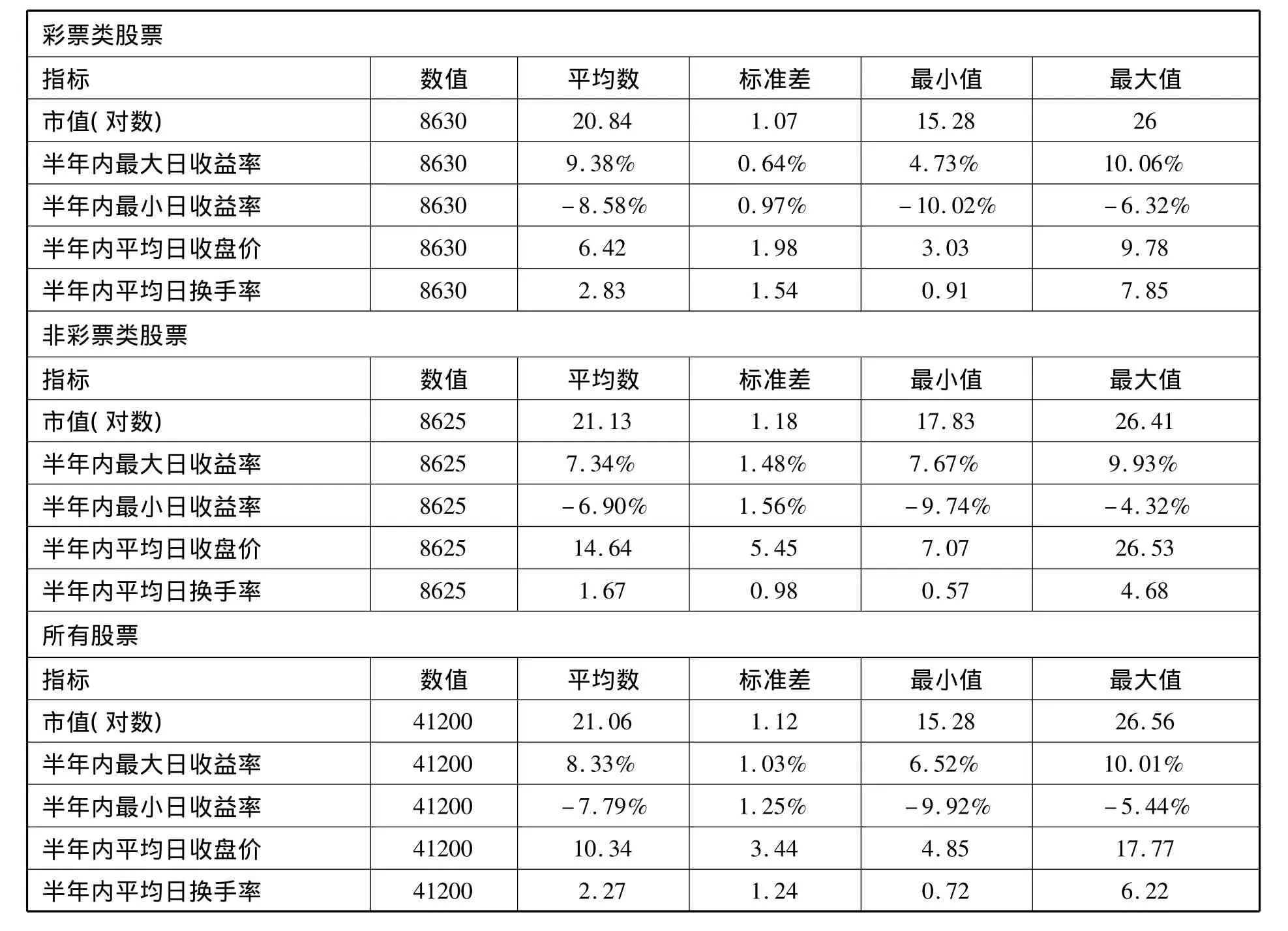

表7 分类描述性统计

四、实证结果与分析

(一)描述性统计与相关性分析

对不同性质的股票进行描述性统计更能说明问题。本文分别分析了各种股票组合的市值、最大日收益率、最小日收益率、平均日收盘价、平均日换手率。在彩票类股票的特征中,最明显的一点是小盘股更加受到我国博彩投资者的偏好,说明股市的博彩偏好中存在小市值效应。具体数值见表 7,平均对数化市值中,彩票类为20.84,而非彩票类股票为21.13。从日收益率的极端值来看,就彩票类股票平均而言,有更高的最大日收益率和最小日收益率,并且其极端收益的标准差较小,这也说明了彩票类股票更容易出现极端收益,符合“易得性偏差”产生的条件。

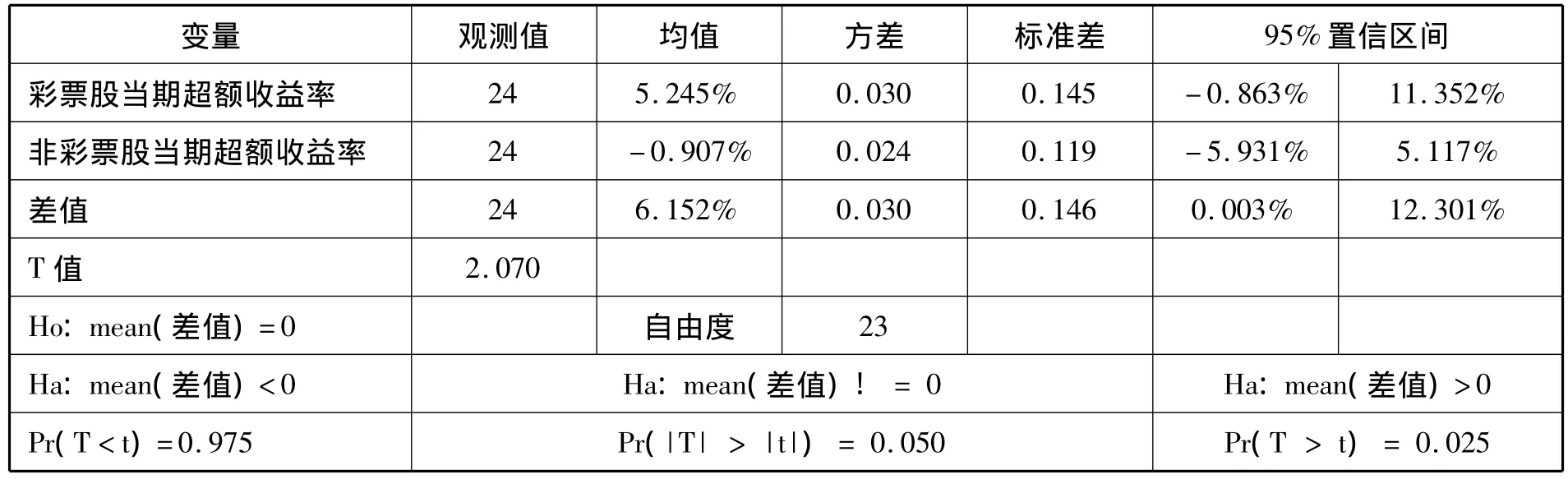

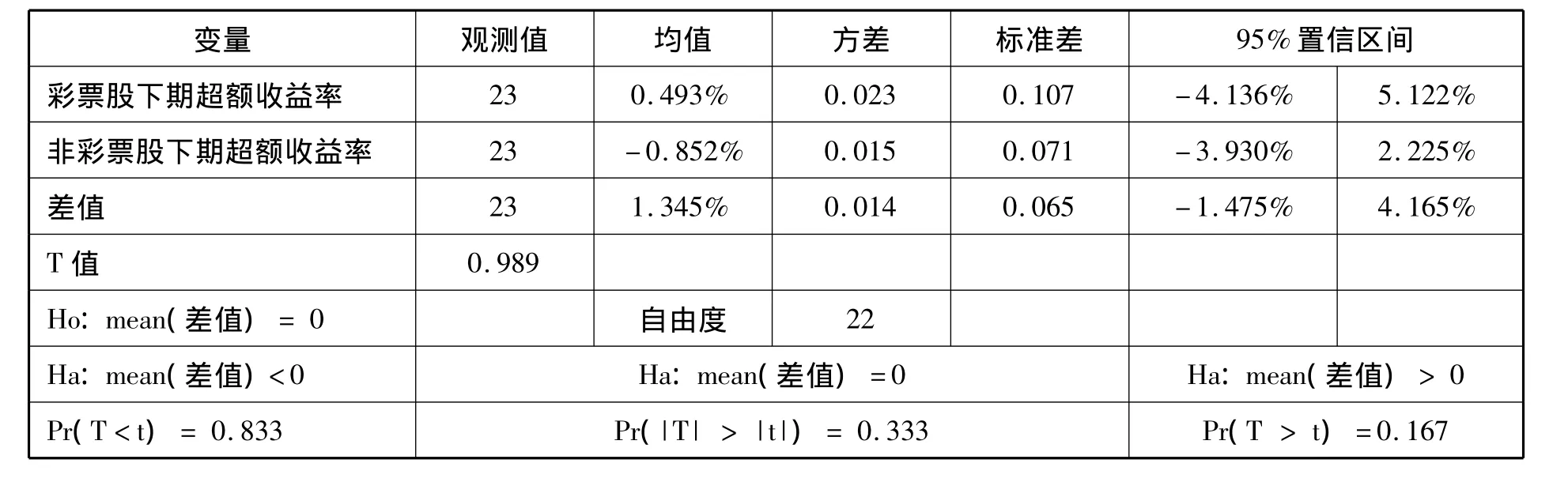

通过T值检验来检测当期彩票类股票的超额收益率与非彩票类股票超额收益的差异(见表8),在本文的样本期内,当期彩票类股票的超额收益率比非彩票类显著高出6.152个百分点,而在下一期,这种优势会变得不再显著(见表9)。对于收益的度量虽然简单,但是也可以看出彩票类股票在当期收益有一个显著的溢价,验证了本文的假设1a与假设1b。股票当期收益与股票波动、特质偏度成正比,也符合徐小君(2010)[15]的论点,并且该溢价在半年期内依然显著,说明我国对于这类股票追捧的时间较长。

表8 当期超额收益率T检验

表9 下一期超额收益率T检验

(二)回归结果分析

剔除2014年下半年的数据,全样本观测值为40576个,故年份控制变量为22个。

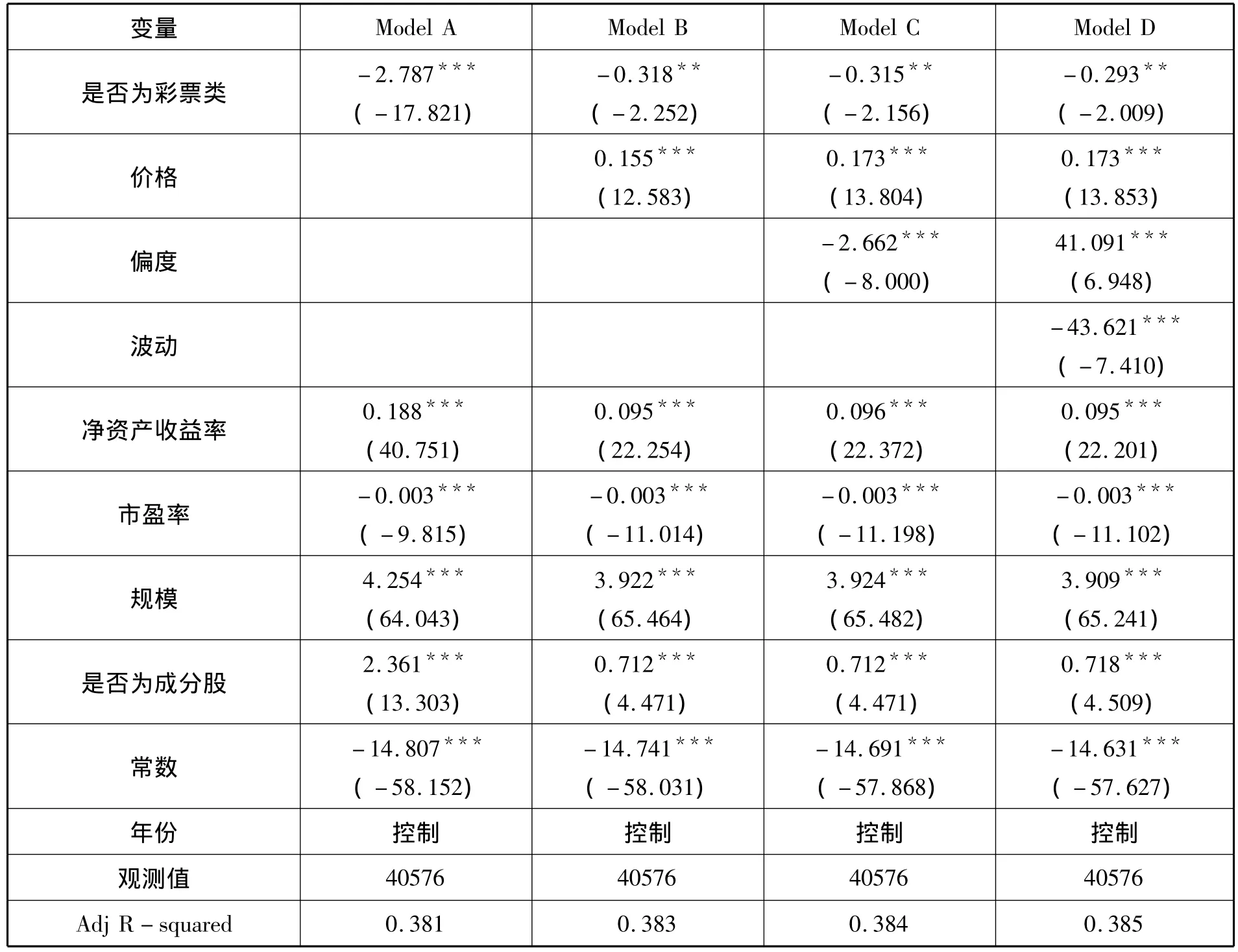

结果如表10所示。在回归结果中可以看到,股票本身是否是彩票类股票,对于该股被机构投资者持有的比重有显著影响。从模型A中可以发现,在控制了其他影响因素的前提下,彩票类股票被机构投资者持有的比重仍然低于非彩票类股票被机构投资者持有的比重约2.7%。机构投资者对待彩票类股票和非彩票类股票的态度迥然不同。当把股票价格、收益波动、收益偏度纳入模型考虑后,即在模型D中,仍能发现机构投资者在持有两种不同类型的股票上,有着显著的差异。其他控制变量对机构投资者持有的影响也符合本文的预设:净资产收益率越高、公司规模越大和成分股越容易被机构投资者持有,而市盈率较低的则更受机构投资者的青睐,这些控制变量和是否为彩票类股票的回归结果都有力地证明了我国机构投资者在持股方面整体表现得较为谨慎和理性,也证明了本文的假设2a。

接下来,从不同机构投资者不同的持股偏好角度,使用模型(1)进行回归分析,试图寻找我国不同机构投资者对于博彩类股票的态度,结果如表11所示,可以看出,我国各类机构投资者对于彩票类股票的持有均采取了规避的态度,其中社保基金投资的规避倾向最为明显,这也和我国市场基金发展较为成熟,风格比较稳健有关。在控制了其他影响因素后,彩票类股票被证券基金持有的比重大于非彩票类股票被其他类型机构投资者持有的比重,进而推测证券基金的投机性略强,即证实了假设2b。同时,QFII的系数也支持之前学者提出的观点,但在我国,QFII投资的优势还没有完全体现。

表10 彩票类个股被机构投资者持股影响因素分析

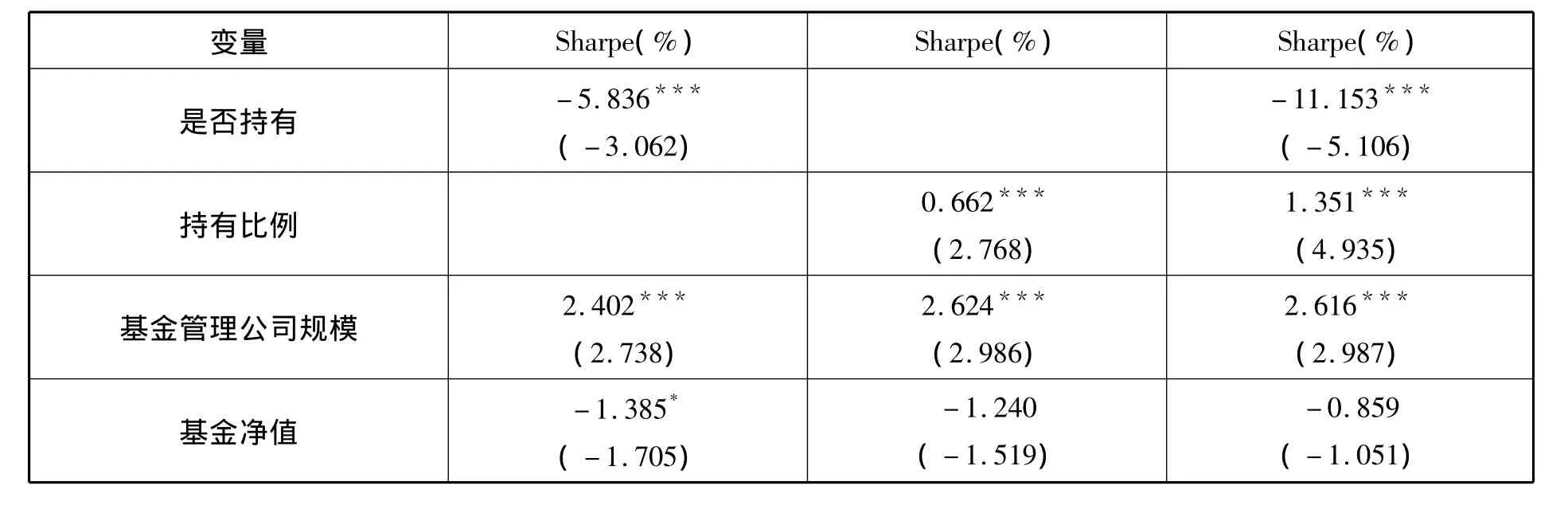

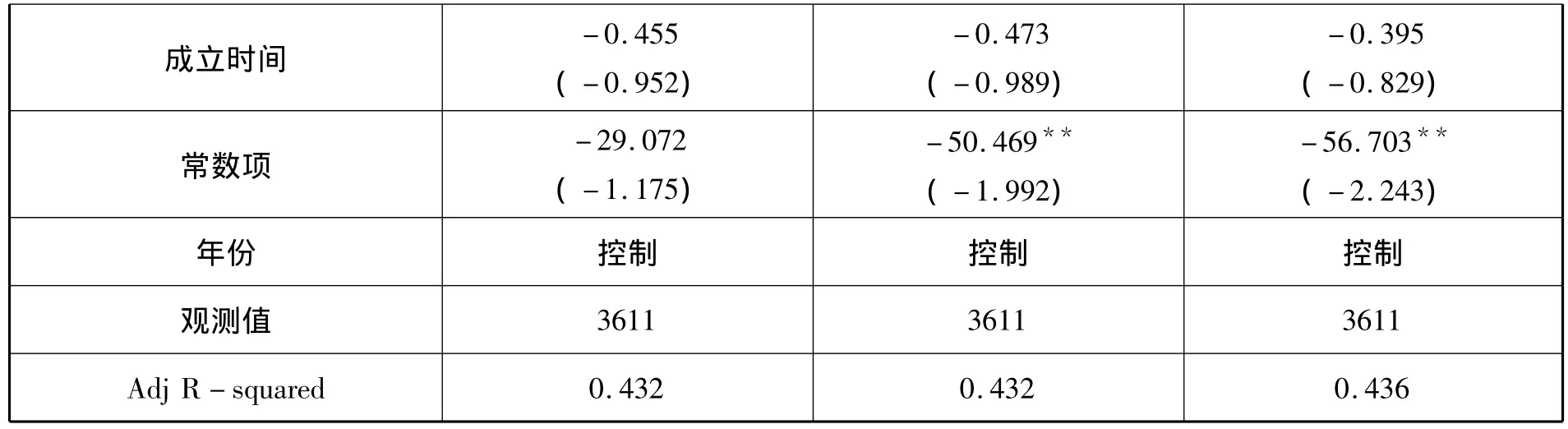

基金业绩影响因素的回归结果显示(见表12),基金持有彩票类股票半年期以上对其业绩的影响为0.16%,T值为 -1.759,在10%的显著水平下显著,而持有比例也和基金业绩有0.014%的负相关关系,T值为-3.142,在1%的显著水平下显著,也就是说如果基金跨半年期持有博彩股,则会对基金业绩产生一个负的影响,说明彩票类股票对长期持有的基金业绩会产生一定的侵蚀。这一发现与假设1a和假设1b的结果相互映衬,说明在持股偏好方面机构投资者对于彩票类股票是排斥的,而在业绩表现上,长期持有彩票类股票对于基金业绩有负的影响,假设3a和假设3b得到了验证。

表12 基金业绩影响因素回归分析

五、稳健性检验

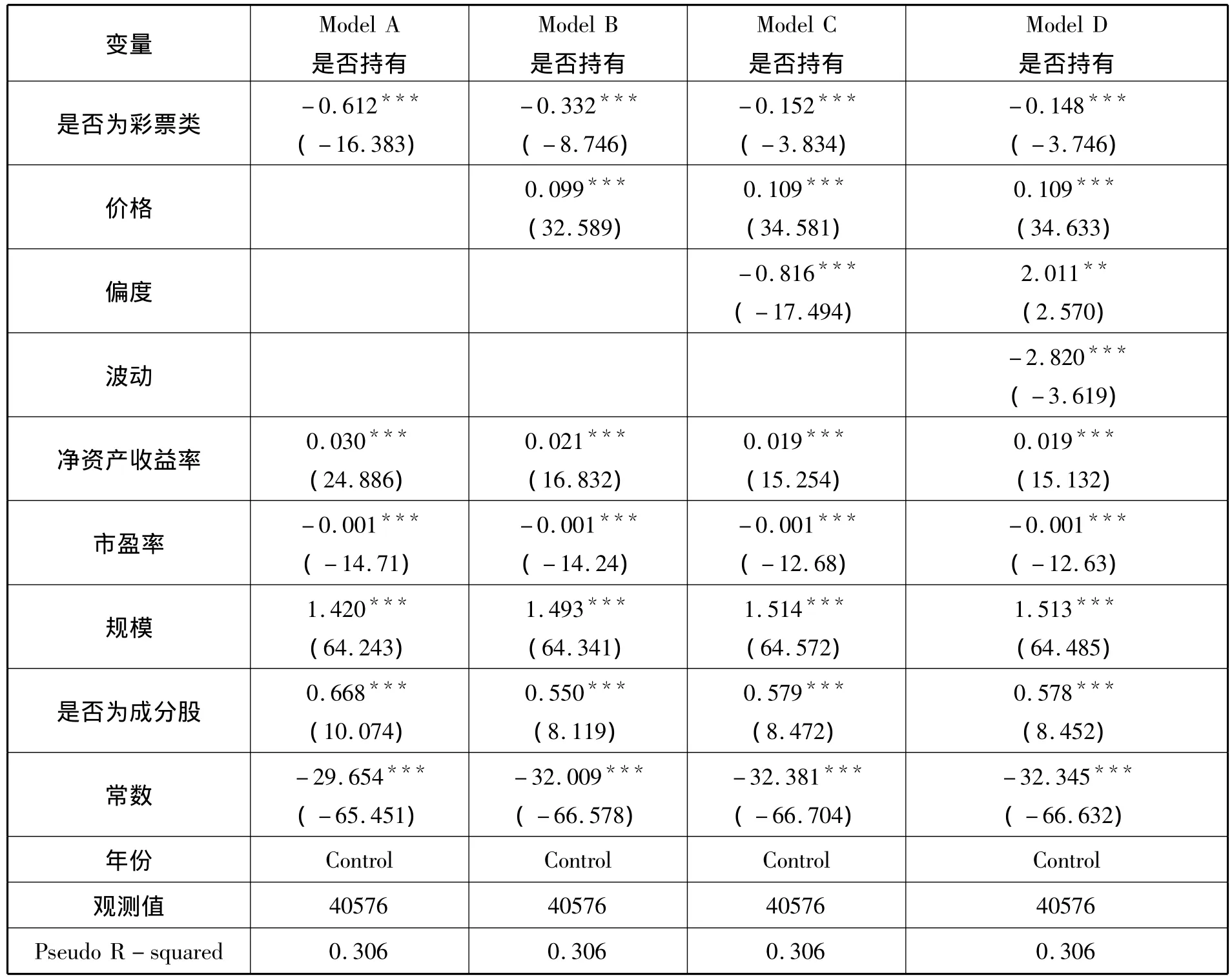

对于假设2a,采用Logistics回归进行稳健性检验,检验在当期是否为彩票类股票和是否持有之间的关系(原模型为机构投资者持股比例,为连续变量),结果如表13所示,依然符合本文原来的假设,机构投资者对于彩票类股票采取了规避的态度。

对于基金业绩的稳健性检验,利用Sharpe对基金业绩进行新的度量,结果如表14所示,大部分结果仍然显著。

表13 机构投资者博彩类股票持有倾向稳健性检验-Logistics

表14 基金业绩影响因素稳健性检验-Logistics

成立时间 -0.455(-0.952)-0.473(-0.989)-0.395(-0.829)常数项-29.072(-1.175)-50.469**(-1.992)-56.703**(-2.243)年份 控制 控制 控制观测值3611 3611 3611 Adj R - squared 0.432 0.432 0.436

六、结论

通过对三个假设的逐层推进及实证,发现彩票类股票和非彩票类股票的超额收益率在当期有显著差异,彩票类股票的收益率大约高于非彩票类收益率6个百分点,但是这一优势在下一期不再显著,这一检验证明了我国市场存在博彩溢价以及投资者对于彩票类股票过度追逐的现象。总体来讲,在持股偏好方面,机构投资者对于彩票类股票是排斥的,而业绩表现上,长期持有彩票类股票对于基金业绩具有负的影响。本文认为,我国机构投资者对待彩票类股票的投机行为还是比较谨慎和理智的。

本文的研究贡献主要在于:一方面,将博彩偏好引入到机构投资者的研究中;另一方面,初步探索了不同机构投资者的博彩行为差异,对机构投资者的选股倾向进行分析,结果显示我国机构投资者整体呈现出较为理性的选股策略,这为我国机构投资者的相关研究提供了数据支持。同时,对于机构投资者持股选择和长期持股业绩的影响,本文提供了一个新的视角,从机构投资者角度对我国整体市场的博彩偏好认识进行了研究。

[1]Goetzmann,W.N.,A.Kumar.Why Do Individual Investors Hold Under-Diversified Portfolios?[R].Yale School of Management,2005.

[2]Barberis,N.,M.Huang.Stocks as Lotteries:The Implications of Probability Weighting for Security Prices[J].American Economic Review,2008,98(2):2066-2100.

[3]Bali,T.G.,N.Cakici.,R.F.Whitelaw.Maxing Out:Stocks as Lotteries and the Cross-Section of Expected Returns[J].Journal of Financial E-conomics,2011,99(2):427-446.

[4]Kumar,A.Who Gambles in the Stock Market?[J].The Journal of Finance,2009,64(4):1889-1933.

[5]Mitton,T.,K.Vorkink.Equilibrium under Diversification and the Preference for Skewness[J].Review of Financial Studies,2007,20(4):1255-1288.

[6]Badrinath,S.G.,G.D.Gay.,J.R.Kale.Patterns of Institutional Investment,Prudence,and the Managerial“Safety - Net”Hypothesis[J].Journal of Risk and Insurance,1989,(6):5 -29.

[7]Falkenstein,E.G.Preferences for Stock Characteristics as Revealed by Mutual Fund Portfolio Holdings[J].The Journal of Finance,1996,51(1):111-135.

[8]李向前.机构投资者、公司治理与资本市场稳定研究[J].南开经济研究,2002,(2):69-73.

[9]祁斌,黄明,陈卓思.机构投资者与市场有效性[J].金融研究,2006,(3):76 -84.

[10]何佳,何基报,王霞.机构投资者一定能够稳定股市吗?——来自中国的经验证据[J].管理世界,2007,(8):35-42.

[11]山立威,王鹏.基金业绩排名与基金经理的冒险行为[J].投资研究,2012,(2):15-30.

[12]Brunnermeier M.K.,C.Gollier,J.A.Parker.Optimal Beliefs,Asset Prices,and the Preference for Skewed Returns[R].National Bureau of Economic Research,2007.

[13]江曙霞,陈青.赌博特征股票的收益预测及解释[J].财贸研究,2013,(3):99-107.

[14]郑振龙,孙清泉.彩票类股票交易行为分析:来自中国 A股市场的证据[J].经济研究,2013,(5):128 -140.

[15]徐小君.公司特质风险与股票收益——中国股市投机行为研究[J].经济管理,2010,(12):127-136.

[16]姚颐,刘志远,相二卫.基金投资在追求价值吗?[C].北京:中国会计学会 2011学术年会论文集,2011.

[17]Delong J.B.,A.Shleifer.,L.H.Summers.Noise Trader Risk in Financial Markets[J].Journal of Political Economy,1990,(4):703-738.

[18]Abreu,D.,M.K.Brunnermeier.Synchronization Risk and Delayed Arbitrage[J].Journal of Financial Economics,2002,66(2):341 -360.

[19]夏理曼,朱洪亮.基金经理的投机行为研究[J].山西财经大学学报,2009,(10):105-109.

[20]刘奕均,胡奕明.机构投资者、公允价值与市场波动——基于我国 A股市场面板数据的实证研究[J].财经研究,2010,(2):110-120.

[21]汪光成.基金的市场时机把握能力研究[J].经济研究,2001,(1):48-55.

[22]黄运成,文晓波.中国证券投资基金“选股偏好”实证研究[J].财政研究,2006,(11):28-31.

[23]涂力磊.中国开放式基金持股偏好研究[D].北京:对外经济贸易大学,2006.

[24]范海峰,胡玉明,石水平.机构投资者异质性、公司治理与公司价值[J].证券市场导报,2009,(10):45-51.

[25]周健明.基金业绩和规模的相关性及其影响机理研究[D].长沙:湖南大学,2010.

[26]Faugere C.,H.A.Shawky.Volatility and Institutional Investor Holdings in a Declining Market:A Study of Nasdaq During the Year 2000[J].Journal of Applied Finance,2003,13(2):32-42.

[27]林坚,郑慧清,王宁.证券投资基金规模与绩效实证分析[J].商业研究,2009,(22):111-114.