宏观经济不确定性对银行利差的影响

2015-11-13辛兵海张晓云

辛兵海,陶 江,张晓云

(1.南开大学经济学院,天津300071;2.北京大学经济学院,北京100871)

一、引言

在金融市场上,净利差是衡量商业银行经营效率的关键指标,受到国内外学者的普遍关注。利率的资源配置功能,随着我国利率市场化改革的不断推进而日益凸显。因此,对不确定性市场环境下利差的影响因素进行研究,一方面有利于我国银行业改善管理水平并提高资产定价能力,另一方面也有助于推动金融监管部门利率管理效率的提高,进而提高监管水平。

对利差影响因素的理论研究,主要包括Ho and Saunders(1981)[1]提出的交易者模型和Zarruck(1989)[2]提出的银行公司微观模型。理论研究发现市场垄断势力、运营成本、银行风险偏好、信用风险和中间业务发展等因素会对银行利差产生影响。在上述微观影响因素研究的基础上,一些学者对宏观经济不确定性与融资成本(利率)的关系进行了研究,并发现宏观经济不确定性 提高了融资成本(Gilchrist,et.al.,2014)[3]。国内对利差影响因素的研究,多是在交易者模型和银行公司微观模型的基础上,基于我国市场背景,实证检验各微观因素对银行利差的影响(周开国等,2008[4];张兵等,2014[5]),鲜有文献研究宏观经济不确定性对银行利差的影响,这造成我们对该问题的认识存在不足。

本文基于既有文献研究成果和我国市场环境,提出如下问题:宏观经济不确定性是否构成商业银行利差的直接影响因素,进而对银行利差会造成何种影响?我们在充分考虑多维度宏观经济不确定性指标的基础上,探讨我国宏观经济不确定性对商业银行利差的影响。我们期望这些实证研究能够为深入理解该问题,提供来自于微观层面的经验事实,并据此提供针对性地政策建议。深入认识宏观经济不确定性对银行利差的影响,对于我国金融市场稳定发展、利率市场化改革和监管政策的制定均具有重要的现实意义。

与国内既有文献相比,本文具有如下特征:首先,从研究视角来看,基于我国金融机构的微观样本,实证分析了经济不确定性对商业银行利差的影响。其次,从研究方法来看,本文运用面板固定效应、系统GMM和面板VAR等恰当计量方法,对样本数据进行了分析。具体而言,从工业企业产值、进出口、投资和货币供应量等多维度构建宏观经济不确定性指标。研究样本涵盖了2001~2013年,包括国有大型商业银行、股份制银行、城市商业银行和农村金融机构等在内的我国151家金融机构数据,具有较强的普遍性和代表性。最后,从研究结论来看,在控制其他影响变量的条件下,宏观经济不确定性对商业银行利差具有显著正向影响,且在不同计量方法、不同样本、不同替代变量条件下,核心结论保持稳健。本文的研究,丰富了不确定性条件下的商业银行经营行为的研究文献;本文发现宏观不确定性是银行利差的重要影响因素,对于信贷定价理论的相关文献也是一个有益补充;此外,本文还从实证角度发现,互联网金融的发展导致银行利差收窄。

后文结构安排如下:第二部分进行文献评述;第三部分提出研究假设、构建计量模型,并对所选择的样本和变量进行描述;第四部分是实证性检验及稳健性分析;最后是结论性评价与政策建议。

二、文献综述

对利差影响因素的研究,始于Ho and Saunders(1981)[1]提出的交易者模型。该模型指出,利差的大小取决于市场结构、管理者风险偏好、交易规模和利率波动。在此基础上,Allen(1988)[6]放松了同质性贷款假设,指出多元化贷款产品之间的需求交叉弹性会降低银行利差水平。基于成本的视角,Maudos and Guevara(2004)[7]发现商业银行运营成本是净利差的另一影响因素。Valverde and Fernández(2007)[8]在Allen(1988)[6]研究的基础上,指出商业银行的中间业务会影响其收入结构,进而降低了银行净利差。基于墨西哥银行数据,Maudos and Solís(2009)[9]在实证分析中融合了上述影响因素,并强调了市场垄断势力、银行运营成本和中间业务的重要性。

另一类模型是Zarruck(1989)[2]提出的银行公司微观模型。该模型研究发现银行资本充足情况与银行利差正相关,而运营成本对银行利差的影响无法确定。Zarruk and Madura(1992)[10]指出存款准备金和存款保险的要求会降低银行净利差水平。基于多重不确定性与风险偏好视角,Wong(1997)[11]建立银行最优利差决定模型,作为交易者模型和银行公司微观模型的融合。模型发现市场垄断势力、运营成本、银行风险偏好和信用风险等因素均对银行利差产生正向影响。

值得注意的是,上述研究多是基于微观视角,对利差决定因素进行研究。与之不同的是,一些学者对宏观经济不确定性与企业融资成本(利率)的相互关系进行研究。Pastor and Veronesi(2012)[12]研究发现,宏观经济不确定性会提高融资利率,降低投资并加剧经济衰退。Gilchrist,et.al.(2014)[3]研究发现,宏观经济不确定性会加剧金融摩擦程度,具体表现为风险债券和无风险债券之间利差的提高。基于此,我们推断宏观经济不确定性会影响债权方(银行)的信贷定价,进而对银行利差产生影响。

国内对利差影响因素的研究,多是在交易者模型和银行公司微观模型的基础上,基于我国市场背景,实证检验各微观因素对银行利差的影响。基于交易者模型,周开国等(2008)[4]实证发现市场竞争结构是银行净利差的重要决定因素,信贷规模、运营成本、隐含利息支付对净利差产生正向影响,而风险偏好、违约风险对银行利差产生负向影响。基于不同的样本期间,周鸿卫等(2008)[13]分析了各微观影响因素在不同时期的重要性,并指出我国银行业信贷自主定价能力逐步提高。考虑到中间业务收入占比及市场势力等因素的影响,赵旭(2009)[14]基于我国15家主要银行数据实证研究发现,市场垄断势力对利差影响显著,而中间业务发展对利差影响不显著。基于做市商模型,程茂勇和赵红(2010)[15]运用我国上市银行数据研究发现,市场垄断程度、成本因素、风险偏好因素、信用风险、中间业务发展等因素均对利差产生显著影响。通过比较中美银行利差影响因素的差异,隋聪和邢天才(2013)[16]发现,相对于美国而言,由于我国利率市场化程度较低,隐含利息支付对利差的影响程度在我国市场表现得更加显著。从短期角度出发,张兵等(2014)[5]研究发现风险溢价对利差影响显著,且大型银行和中小型银行存在差异性。基于利率市场化、非利息收入和银行利差的视角,王欢和郭建强(2014)[17]研究发现,中间业务收入占比与净利差在总体上存在U型关系。

国内既有文献大多基于少数上市银行作为研究样本,样本代表性相对较差。对于宏观经济变量与银行利差的相互关系,国内实证研究文献中多是将宏观变量的水平值(生产总值、物价指数)放入计量模型加以控制(如周开国等,2008[4];赵旭,2009[14];,程茂勇和赵红,2010[15];王欢和郭建强,2014[17]);一些实证文献未考虑宏观因素对利差的影响(隋聪和邢天才,2013[16];张兵等,2014[5]),因此可能存在遗漏变量偏误。对于宏观经济不确定性与银行经营行为的关系,国内文献更多关注经济不确定性对资产配置(邱兆祥和刘远亮,2010)[18]和信贷风险(梁洪波和刘远亮,2012)[19]的影响,鲜有文献研究宏观经济不确定性与银行利差的相互关系,这造成我们对该问题的认识存在不足。

三、模型、变量和数据选择

(一)研究假设和计量模型

宏观经济不确定性会通过信贷渠道影响银行利差。在企业负债定价的标准框架下,基于有限责任条件,杠杆化股权的收益结构类似于买入期权的收益,而债权方(银行)面临的收益结构类似于投资者的卖出期权(Merton,1974)[20]。当不确定性使得企业资产的波动增加时,将导致债权方受损。因此,在宏观不确定性程度较高的市场环境下,商业银行在利率定价过程中,会综合考虑市场整体不确定性,增加不确定性溢价在利率价格构成中的权重。当然,为规避支付较高的债权融资成本,企业也可以放弃债权融资而转向股权融资,而这要以无摩擦资本市场为前提条件,显然这在我国当前资本市场并不成立。基于此,我们推断当宏观经济不确定性程度越高,则银行利差越高。

本文建立如下计量模型,以分析宏观经济不确定变量对银行利差的影响:

在计量模型中,i和t分别表示商业银行个体和时间;因变量Spread_growthit表示银行利差增长率;uncertaintyt-1表示宏观经济不确定性变量,由于本期决策一般需要借助于上一期的信息,因此不确定性变量选择滞后一期值,同时弱化潜在的内生性问题。根据本文假设,可知模型(1)中β1为主要检验系数。Xit为控制变量向量集,本文从宏观经济状况和银行微观财务状况两个层面,对影响商业银行信贷利差的因素进行控制。β0为常数项,β1表示系数,而β表示系数向量。μit为随机误差项。

(二)对经济不确定的测度

我们采用时间序列条件波动法来测度宏观经济的不确定性。时间序列条件波动法,主要是基于经济变量的时间序列构建GARCH模型,然后利用GARCH模型估计条件异方差,并将条件异方差作为对经济不确定性的测度。条件异方差中包含有历史信息集,因此相对于无条件方差而言,条件方差能够更好的衡量经济不确定性(Talavera,et.al.,2012)。[21]

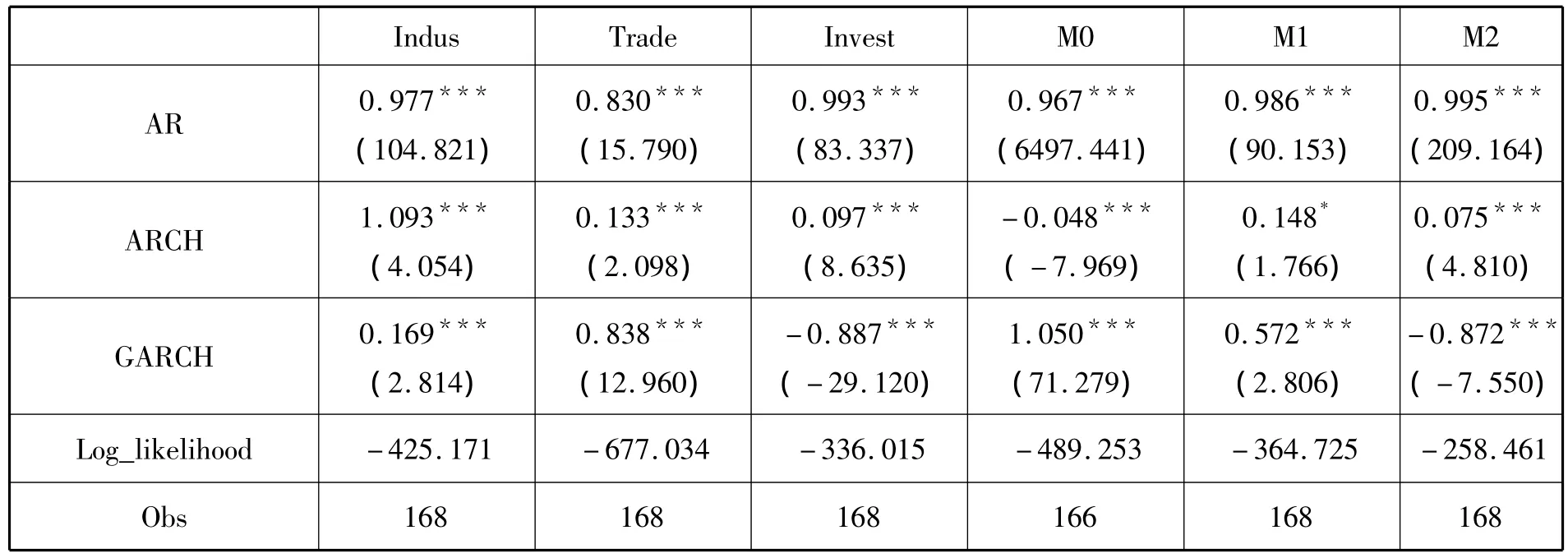

表 1 GARCH(1,1)结果

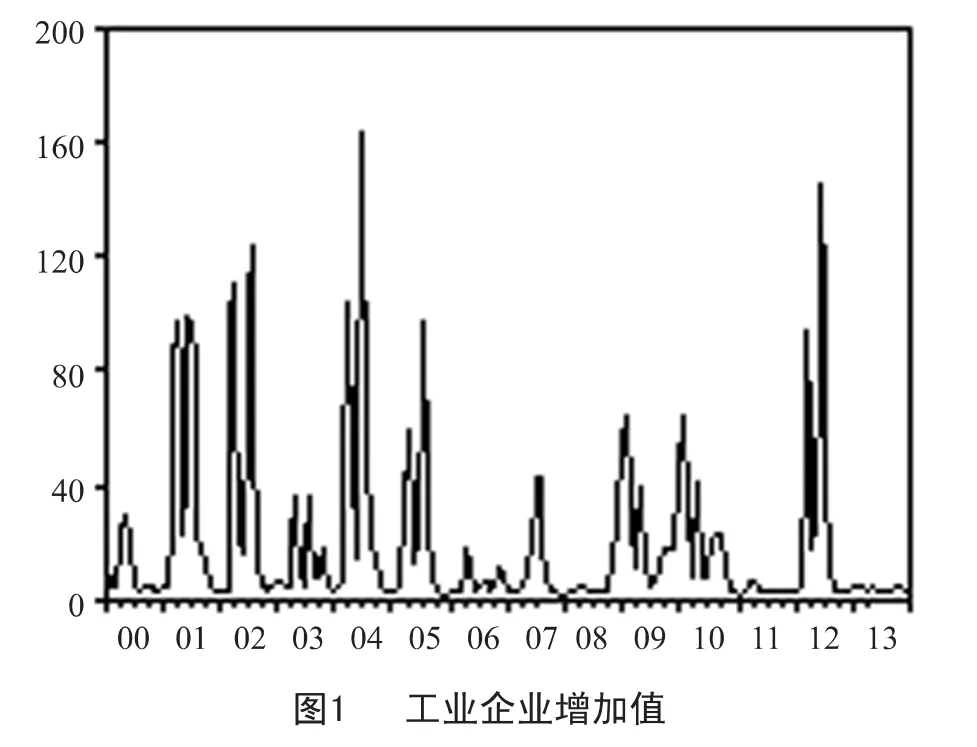

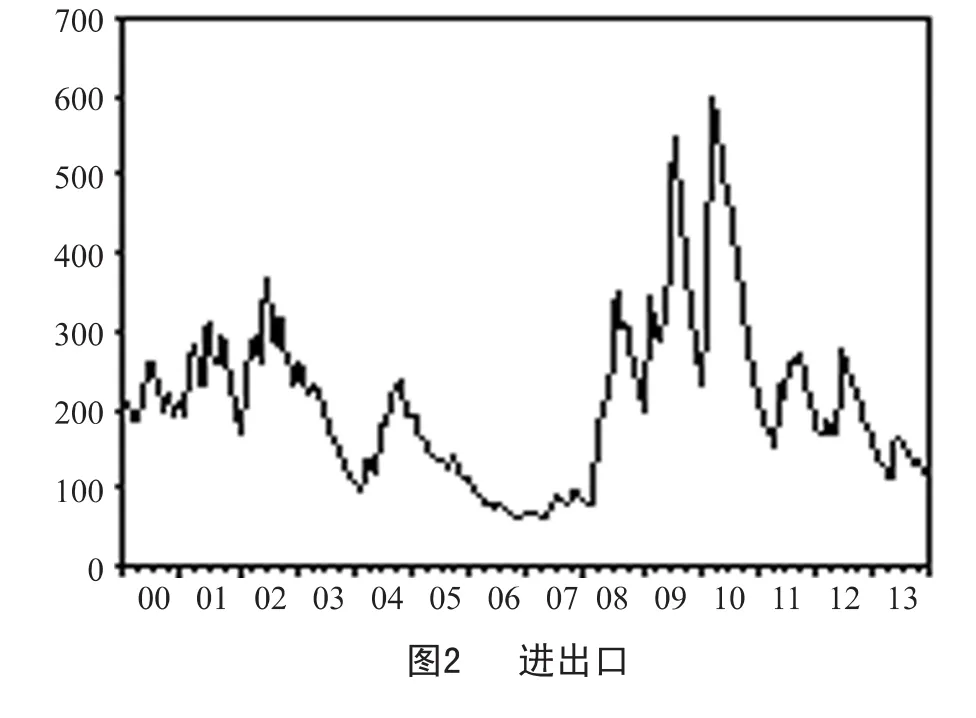

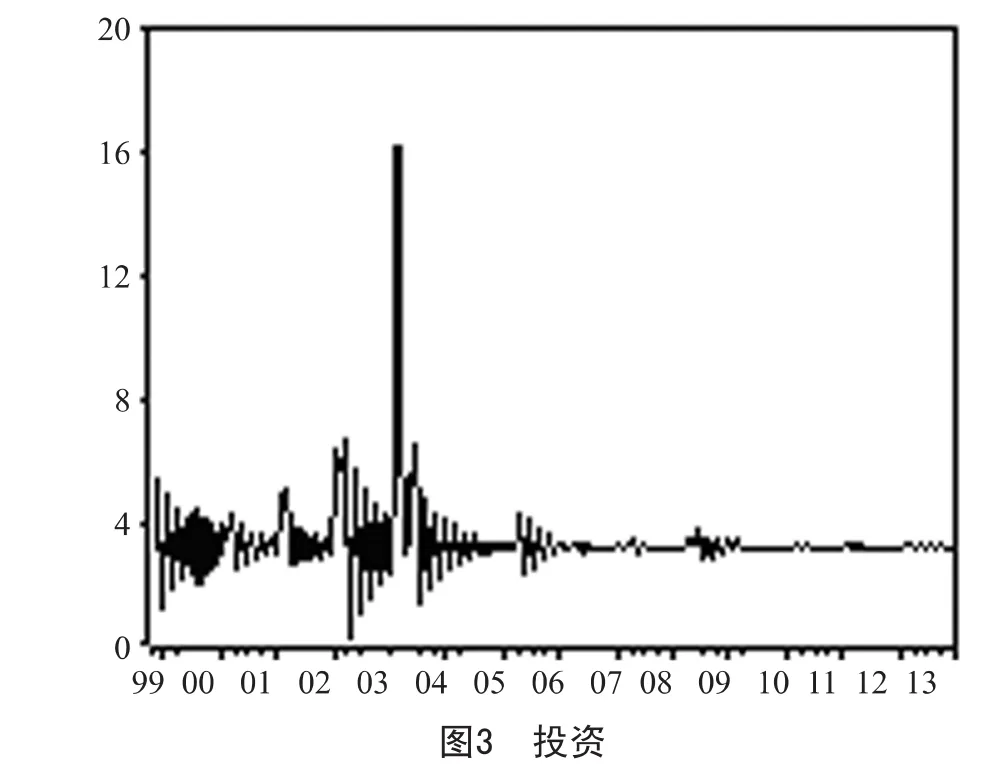

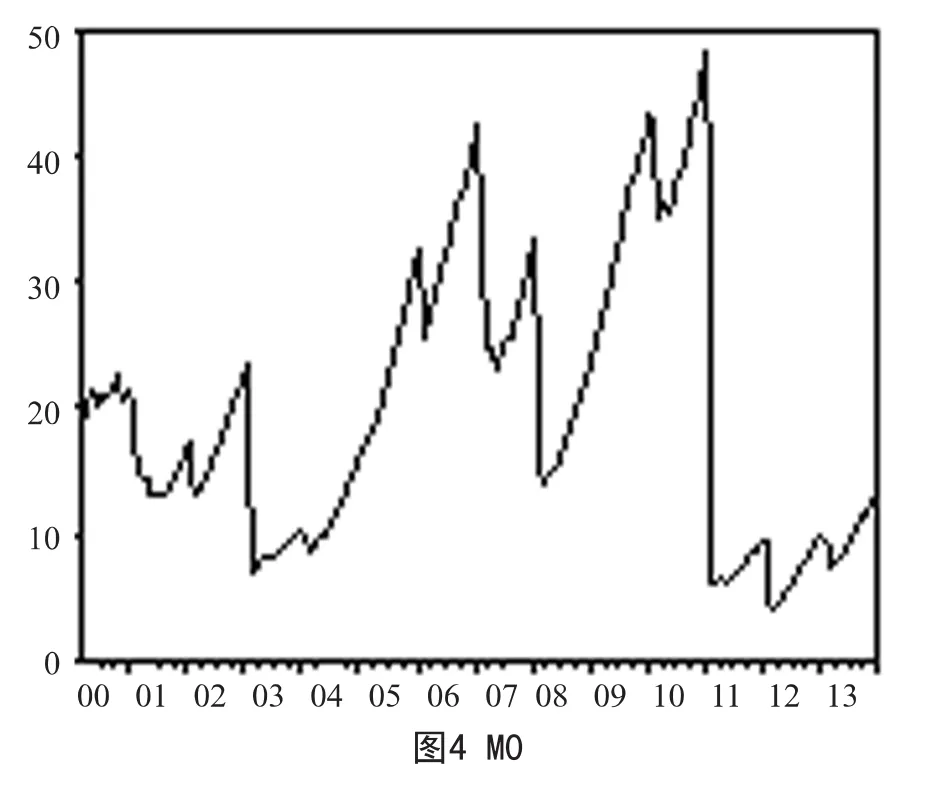

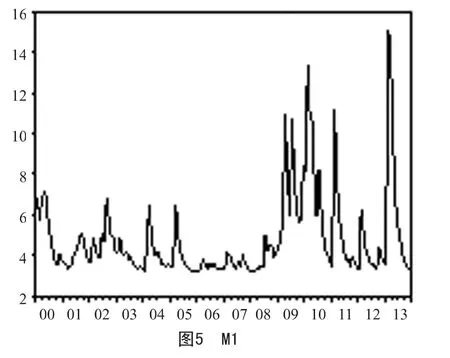

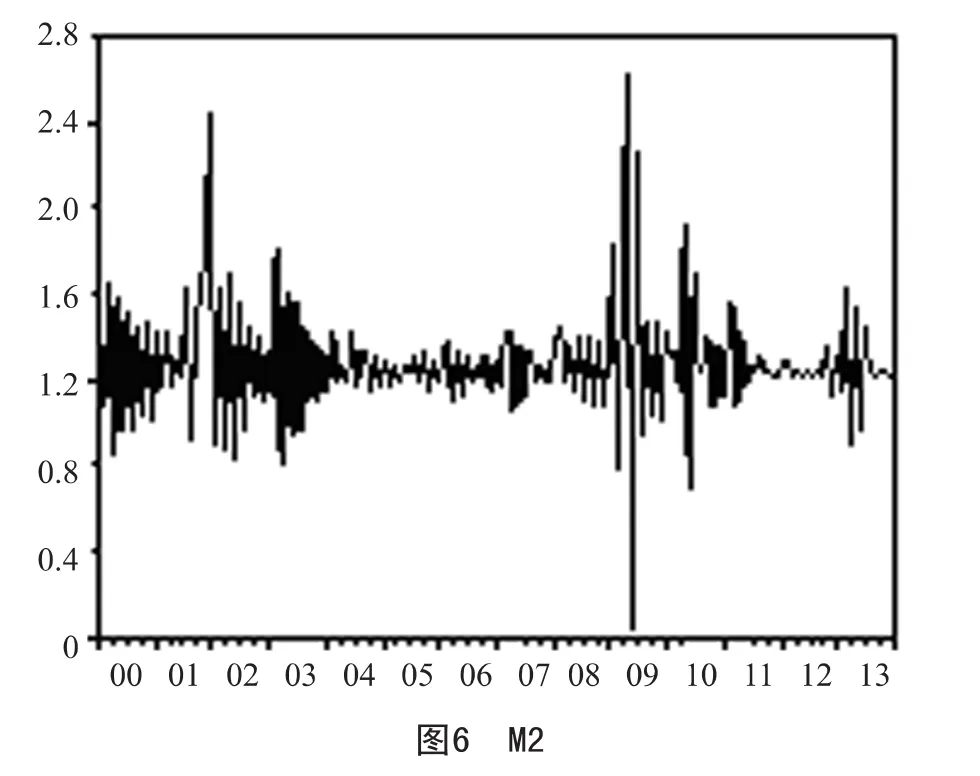

我们选用1999年1月至2013年12月期间工业企业增加值增长率(Indus)、进出口总额增长率(Trade)、投资增长率(Invest)、货币供应量(M0,M1,M2)增长率进行不确定性指标的测算。宏观变量选择综合考虑了工业企业产值、进出口和货币供应量等方面,分别基于月度时间序列构建GARCH(1,1)模型,并提取条件异方差①一般而言,GARCH(1,1)模型可以解释多数的宏观时间序列数据。对于各时间序列数据,我们首先进行单位根检验,其中工业企业增加值的增值率、进出口总值增长率、货币供应量增长率均属于平稳时间序列。投资增长率存在单位根,故我们对投资增长率进行了对数差分处理。。表1给出了各宏观变量GARCH(1,1)模型的回归结果,其中ARCH项和GARCH项的系数均比较显著。我们利用均值计算方法,将条件异方差月度数据转化为年度数据。

图1~图6描述了各变量在不同时间的条件异方差走势。除投资项外,各项宏观变量的条件异方差在2008~2009年金融危机期间均出现较大波动。并且,图形显示各变量的条件异方差变动趋势并不完全一致,因此综合考虑各变量的条件异方差,可以从多个维度全面把握经济不确定。

(三)变量选择

1.银行利差

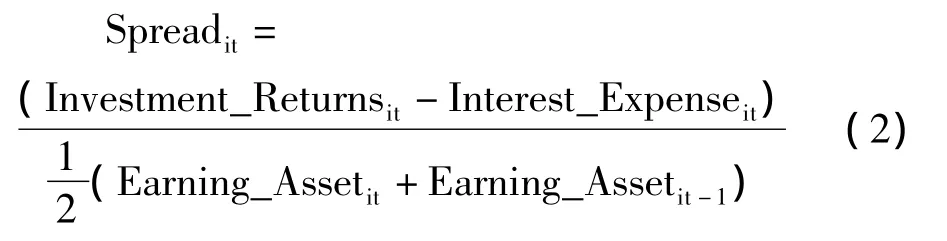

参考周开国等(2008)[4]、程茂勇和赵红(2010)[15]等文献,本文按照如下公式(2)定义商业银行利差:

其中Investment_Returns是指银行投资(包括贷款)的收益,Interest_Expense是银行融资的利息支出,Earning_Asset是银行生息资产总额。考虑到公式(2)是用流量指标(收入和支出)除以存量指标(生息资产余额),故本文将个体银行i生息资产余额的年初值和年末值进行算术平均计算,得到平均生息资产余额。该公式计算结果Spread可以作为商业银行利差的近似替代。在此基础上,本文对Spreadit进行对数差分处理,计算得到银行利差的增长率Spread_growthit,计算公式为:

2.控制变量的选取

(1)宏观经济变量。在计量模型中,本文加入了实际生产总值(GDP)指数、消费者物价指数(CPI)和一年期贷款利率的当期值,对宏观经济因素进行了控制①宏观经济总量指标对单个银行财务因素的敏感性较低,即个体银行的利差与宏观经济总量之间不存在互为因果问题。因此,在计量模型中我们选择了GDP、CPI和国债利率三个宏观类控制变量的当期值。实际GDP指数、CPI、信贷利率数据均来源于wind数据库。。GDP反映了客户的需求因素,较高的实际GDP,对借款人的收入和利润具有显著正向影响。从而较高实际GDP有助于借款人信用程度的提高,进而有助于信贷客户在议价过程中降低融资成本,因此本文预期GDP对信贷利差具有负向影响。Boyd,et.al.(2001)[22]基于金融市场摩擦的视角,研究发现较高的通货膨胀导致更多的信贷配额,进而导致银行贷款利率上升,故本文预期CPI对银行利差具有正向影响。央行基准利率,是各家商业银行信贷定价的标杆,本文预期央行基准利率对商业银行利差具有正向影响。

(2)市场结构因素。一般用Lerner指数来度量市场集中度和垄断程度。一家银行的Lerner指数越高,则其市场垄断力越强,进而可以获取更大的垄断利润,故银行利差一般较高。因此本文预期Lerner指数对银行利差具有正向影响。本文采用 Hawtrey and Liang(2008)[23]的研究方法计算Lerner指数,计算公式为(总收入-总支出)/总收入。

(3)风险因素。本文综合考虑银行所面临的信用风险和流动性风险,并对银行自身的风险偏好程度进行控制。信用风险即信贷客户的违约风险,本文选取滞后一期的不良贷款率来表示,利差反映了信用风险溢价,本文预期不良贷款率会对银行利差产生正向影响;选取流动比率(流动资产/全部资产)来反向表示银行面临的流动性风险,该比率越低,则流动性风险越高。一般而言,流动性风险越高,则利率定价的风险溢价越高,故本文预期流动比率会对银行利差产生负向影响。风险厌恶程度反映银行对风险的态度,商业银行如偏好风险,则贷款定价会降低;而如果商业银行厌恶风险,则会相应提高贷款定价,进而银行利差也会越高。因此,银行的风险厌恶程度会对银行利差产生正向影响。参考McShane and Sharpe(1985)[24]的研究方法,本文用股东权益与平均资产的比率来表示银行风险厌恶程度,并预期该比率与银行利差正相关。

(4)成本因素。本文利用营业成本和隐含利息支出两个变量,来综合反映成本因素对银行利差的影响。营业成本指标用银行非利息支出与平均资产的比值来表示。对于商业银行而言,净利差需要覆盖营业成本,因此本文预期银行营业成本会对银行利差产生正向影响。隐含利息支出是指银行提供一些免费服务和给与存款人的利率优惠。我国长期处于利率管制条件下,商业银行为了开展竞争,往往变相向客户提供利率优惠,于是产生了隐含利息支出。该利息支付属于额外的成本项,因此银行会提高利差来覆盖这一成本。参考 Saunder and Schumacher(2000)[25]的计算方法,本文用非利息收入与非利息费用之差占平均资产的比率来反映隐含利息支出,并预期其会对银行利差产生正向影响。

(5)互联网金融的影响。iResearch(艾瑞咨询)指出2012年是互联网企业向金融领域拓展的一年。传统电商竞相开展供应链融资业务,以求为客户提供更全面的资金流转服务①2012年12月6日,苏宁电器发布公告,发起设立“重庆苏宁小额贷款有限公司”;2012年11月27日,京东对外正式发布其首个金融服务类产品——供应链金融服务系统;2012年8月29日,阿里信贷宣布向江浙地区普通会员提供贷款,不用任何担保抵押。;同期互联网上出现了众筹平台、人人贷多种投融资产品,增加了企业和个人的融资渠道。我们设置2012年和2013年两个虚拟变量(Year2012_dummy和Year2013_dummy),以检验互联网金融对银行利差的影响。我们预期互联网金融的发展将对银行利差产生负向影响。

(四)样本选择及主要变量的统计特征描述

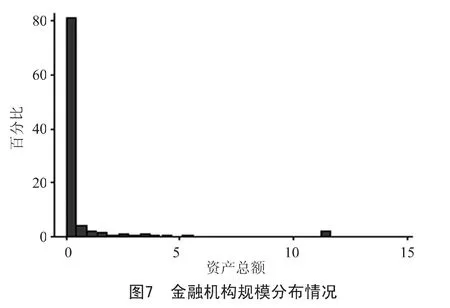

本文研究样本来源于BankScope银行数据库。我们对该样本进行筛选:首先,删除了中央银行、三家政策性银行和非银行金融机构;然后,删除了主要变量为缺漏值的样本。最终保留了2001~2013年之间的151家金融机构样本,其中包括128家中资银行和23家外资银行。我们首先对样本内金融机构的规模分布情况(见图7)进行了统计分析。图7显示,80%以上的金融机构资产规模相对较低,因此研究样本以中小金融机构为主。多数金融机构规模较小,其主要以国内业务为主。因此分析金融机构在国内市场的利差定价问题时,该样本具有代表性和普遍性。

表2 变量的统计性描述

注:预期影响符号中“+”、“-”、“?”分别表示预期正向、负向和不确定的影响。

表2给出了基本模型中主要变量的统计性描述和预期影响符号。我们对物价指数和GDP指数均进行了对数化处理,以克服异方差影响。为防止异常值的影响,表中变量均在1%水平上进行了Winsorize处理。各变量的取值都在合理区间范围内,不存在严重的异常值。此外,为了考察银行利差对各不确定性指标的敏感性差异,我们对各不确定性指标进行了Z-score标准化处理,计算方法为标准化数据=(原数据-均值)/标准差,标准化后的变量值围绕0值上下波动。

四、实证结果分析

我们首先基于计量模型(1),运用面板固定效应回归方法,分析宏观经济不确定性对银行利差的影响。然后,利用系统GMM、稳健标准误、替代变量回归和分组后回归等方式对核心结论进行稳健性检验。最后,本文运用面板VAR模型,分析银行利差对宏观经济不确定性的脉冲响应结果,进一步对文章核心结论进行交叉检验。

(一)基本模型分析

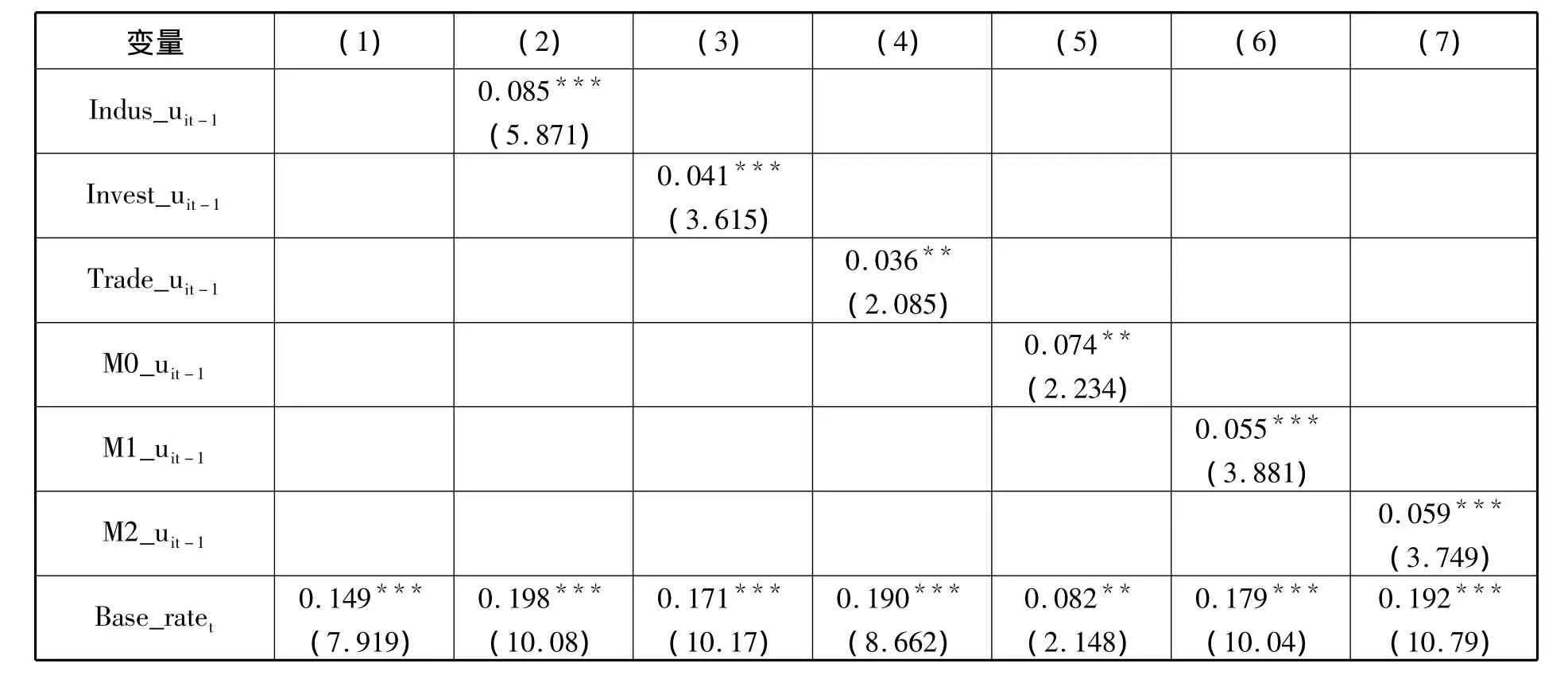

以银行利差增速为因变量,以宏观经济不确定性指标为核心解释变量,同时纳入本文所列的各控制变量,对计量模型(1)进行回归分析。Breusch-Pagan LM检验说明随机效应模型比混合最小二乘更加有效;Hausman检验结果表明,固定效应回归优于随机效应回归,因此我们采用固定效应以控制那些不随时间变化的因素。同时,经过检验发现模型设定中存在异方差问题,故我们进行稳健标准误修正,以控制异方差对统计显著性的影响①因篇幅受限,未报出Breusch-Pagan LM、Hausman和异方差的检验结果。。如表3第(1)列示,我们首先仅对各控制变量进行回归,以验证控制变量选择的合理性。结果显示各控制变量系数符号均符合预期,部分控制变量的显著性相对较低。然后,我们在第(1)列的基础上依次加入各宏观不确定性变量,计量结果如第(2)~(7)列所示:在控制相关变量的前提下,各宏观经济不确定性变量均对银行信贷利率产生显著的正向影响,且至少通过5%的显著性检验。分析其原因在于,我国贷款市场的竞争程度处于较低水平,相对于普通信贷客户(特别是中小企业)而言,我国贷款市场上银行的议价能力较高。因此在经济不确定性程度增加时,其信贷定价会覆盖不确定性溢价。

表3 基本模型分析

注:模型的被解释变量为Spread_growthit,括号内为t值,*、**、***分别表示系数估计值在10%、5%和1%水平下显著。

在表3第(2)~(7)中,我们分别对影响银行利差水平的宏观和微观变量进行了相应的控制。计量结果显示:加入宏观经济不确定变量后,Base_rate、CPI和实际GDP三项宏观经济变量的估计系数的符号与预期保持一致,并且具有统计显著性。各微观控制变量中,部分变量的显著性相对较低,但系数符号与预期相符。这支持了控制变量选取的合理性。其中值得注意的是,随着2012~2013年互联网金融的快速发展,给传统银行领域带来了更强的竞争激励,导致银行利差下降明显。

(二)稳健性检验

本文将从以下几个方面,对模型估计结果的稳健性做进一步的分析。

1.对内生性问题的检验

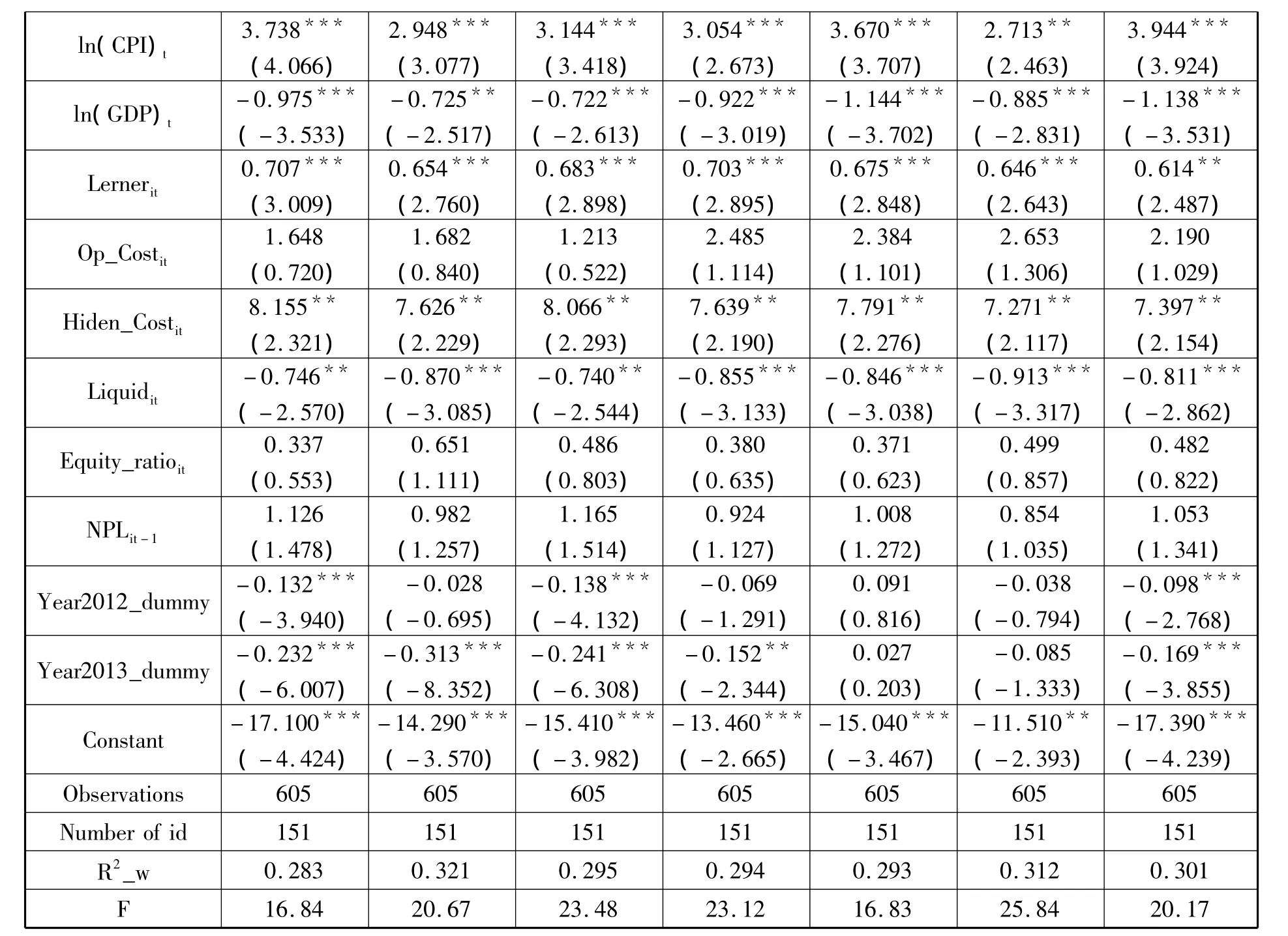

系统GMM估计方法可以有效控制模型中潜在的内生性问题。我们使用两步系统GMM方法对模型进行估计①由于差分GMM估计易受到弱工具变量和小样本偏误的影响,故我们选用两步系统GMM估计方法对模型进行估计。两步系统GMM估计方法可以有效利用水平方程和差分方程的信息,可以在一定程度上克服弱工具变量问题。,将其与静态面板的估计结果进行比较,从而对内生性问题的影响程度和估计结果的稳健性进行检验。工具变量设定的检验结果表明:Hansen检验统计量不能拒绝“工具变量不存在过度识别”的零假设,同时AR(2)检验不能拒绝“残差项不存在2阶序列相关”的零假设,这些均表明工具变量设定有效。同时,我们对标准误的偏差进行了稳健修正。估计结果如表4第(1)~(6)列所示,从整体上看,各宏观经济不确定性变量的系数符号为正,且至少通过5%的显著性检验,计量结果支持表3的核心结论,即经济不确定性导致了银行利差水平的提高。这也表明,核心解释变量内生性问题对估计结果的影响程度较低。

表4 系统GMM估计

2.考虑序列相关的稳健标准误修正

我们综合考虑异方差和随机误差项的序列相关AR(1)问题,对标准误进行修正,以检验计量结果的稳健性。估计结果如表5第(1)列所示,核心解释变量的t值略有调整,但估计系数符号和显著性水平均未发生本质变化。

3.替代变量回归

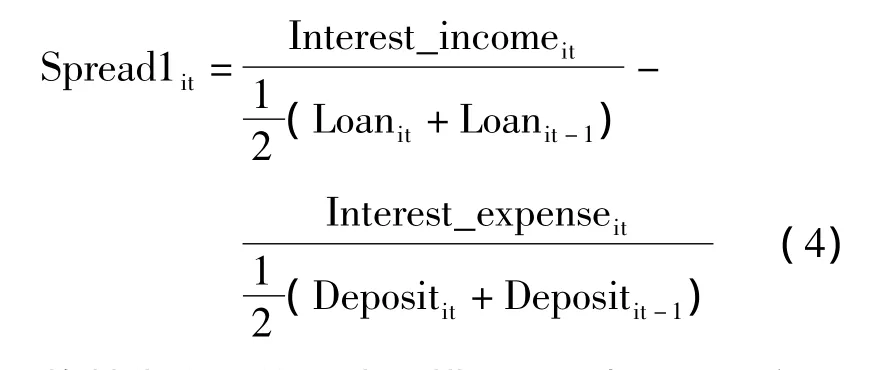

我们按照方程(4)重新计算银行利差,其中Interest_income代表银行贷款利息收入,Loan代表年末贷款余额(扣除损失贷款),Deposit代表银行年末存款余额,Interest_expense代表存款利息支出。公式的含义为平均贷款利率减去平均存款利率,计算得到名义利差Spread1。然后,再进行对数差分处理,计算银行利差增长率。

将替代变量放入计量模型(1)中进行重新回归。回归结果如表5第(2)列所示,在不同替代变量的条件下,各不确定性变量系数符号和显著性水平基本一致,回归结果显示出较好的稳定性。

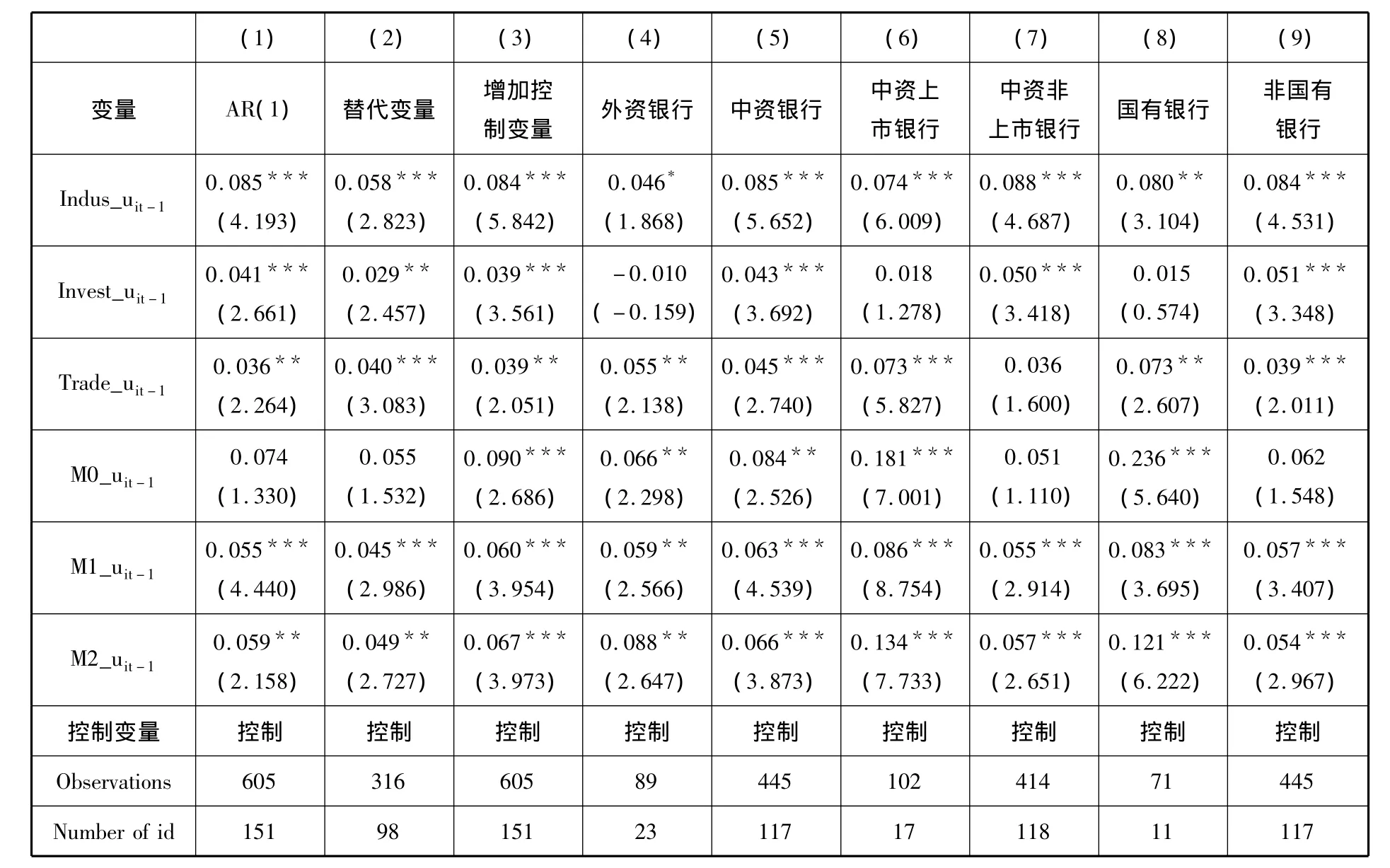

4.增加控制变量

在计量模型(1)中,我们又加入了三个控制变量,以检验核心解释变量估计结果的稳健性。分别加入中间业务收入占比(非利息收入/营业收入)、全部贷款余额、成本收入比(营业成本/银行收入)三个变量,分别反映银行的中间业务发展、贷款规模和管理水平。回归结果如表5第(3)列所示,各不确定性变量均对银行利差产生较显著正向影响。

5.调整研究样本

我们将研究样本分为外资银行和中资银行两组;将中资银行分为上市银行和非上市银行两组;将中资银行分为国有控股银行和非国有控股银行两组,分别进行分组回归,以检验本文核心结论对不同研究样本的敏感性。表5第(4)~(9)列给出了分组后回归的计量结果,结果与表3基本一致。各宏观经济不确定性变量对银行利差均产生较显著的正向影响(个别不显著),本文核心结论并未受到样本调整的影响而发生本质变化。

此外,模型中的控制变量系数符号和显著性水平,与表3基本一致。受限于篇幅,表5中未报出其它控制变量的回归结果。

表5 稳健性检验

(三)面板VAR估计

在面板模型估计的基础上,我们还运用面板VAR模型来检验宏观经济不确定变量与信贷利率的之间的交互作用。面板VAR模型基于GMM方法,被用来估计联合内生变量的动态关系,而不附加任何事前约束。我们构建如下VAR模型:

其中下标n代表滞后期阶数,滞后期的选择基于贝叶斯信息量准则(BIC)来判定,yit=[Spread_growthit,Uncertaintyit]T,其中 Uncertainty代表各不确定性指标。为避免虚假回归问题,我们对各相关变量进行了平稳性检验,结果表明不存在单位根①篇幅受限,未报出面板单位根检验结果。。

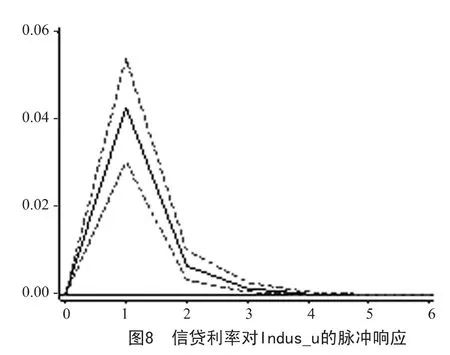

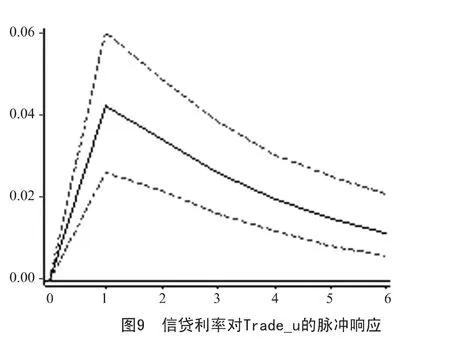

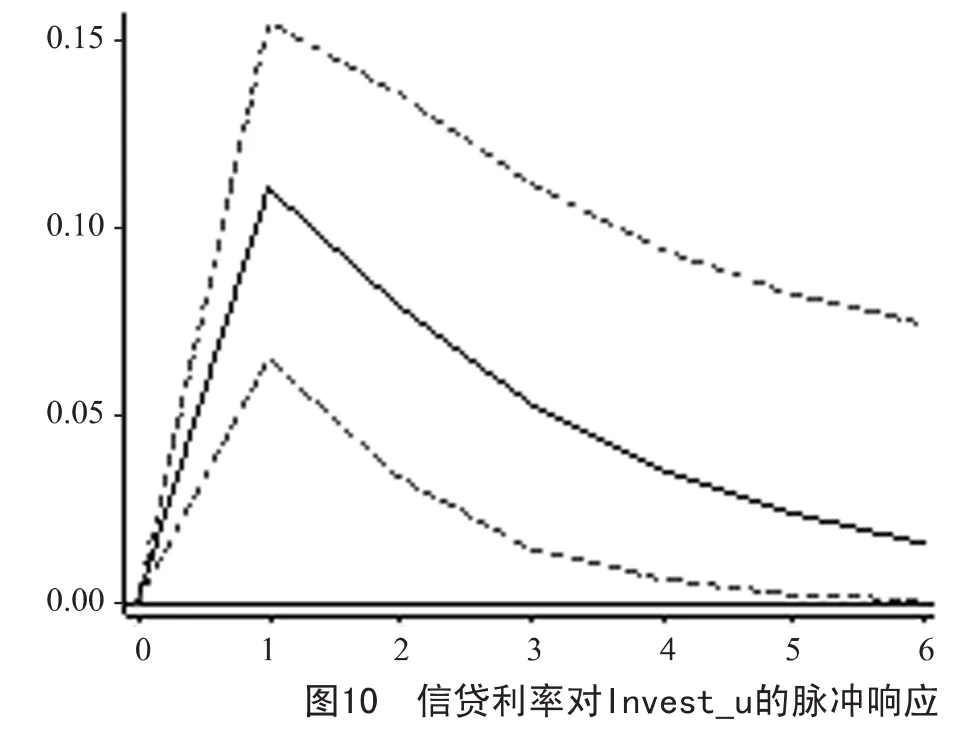

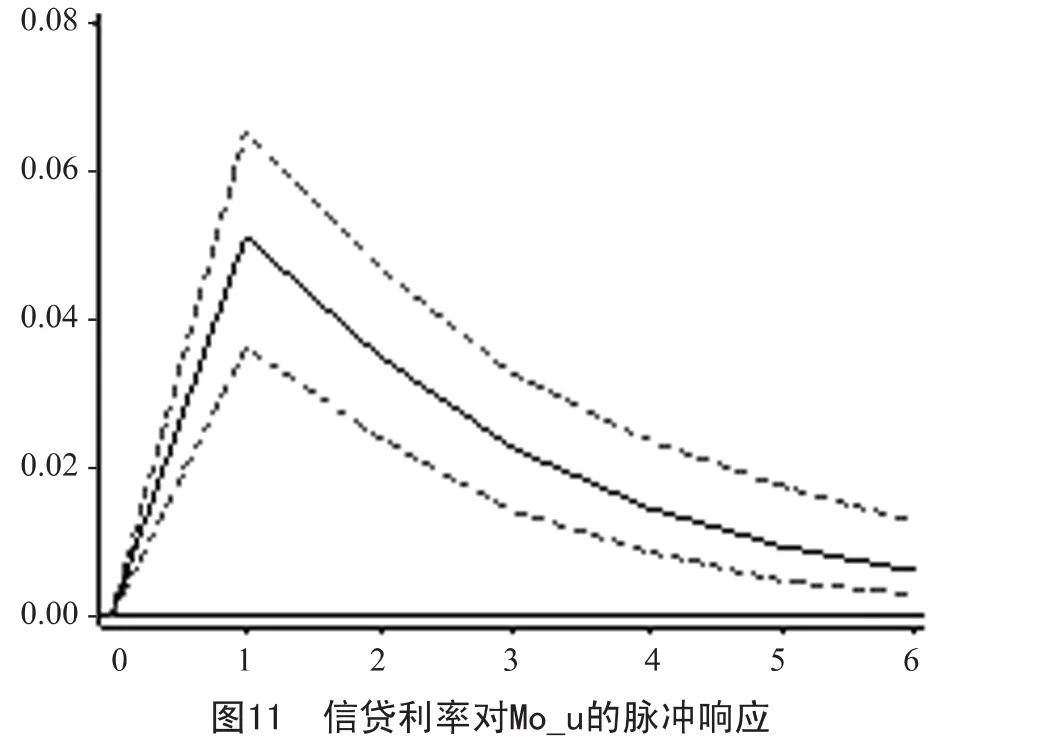

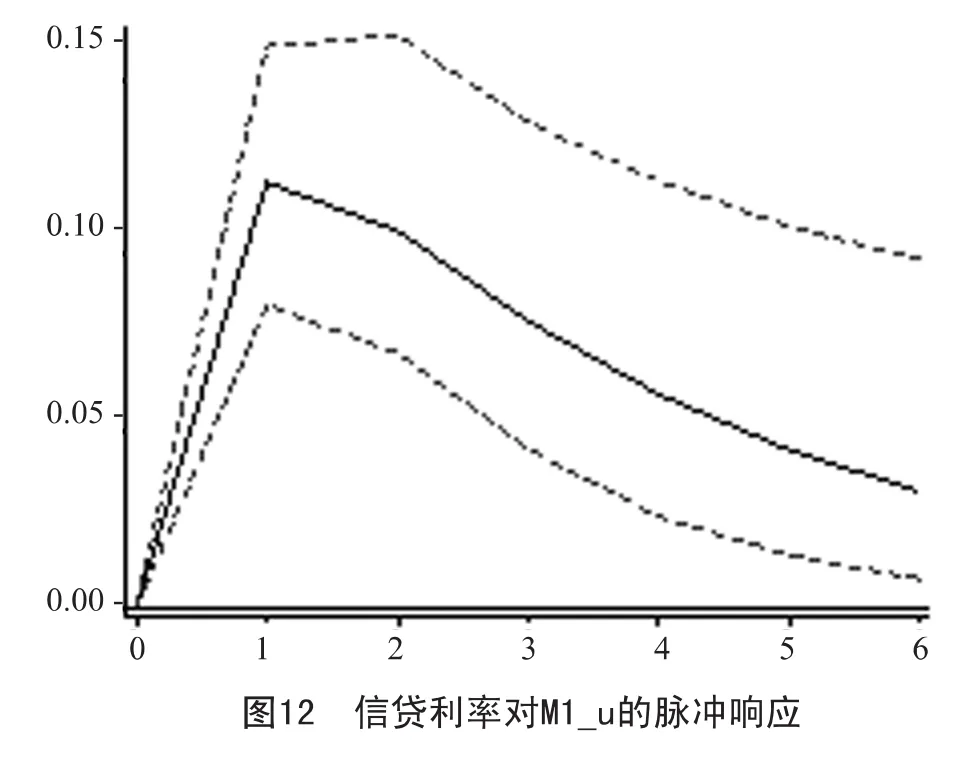

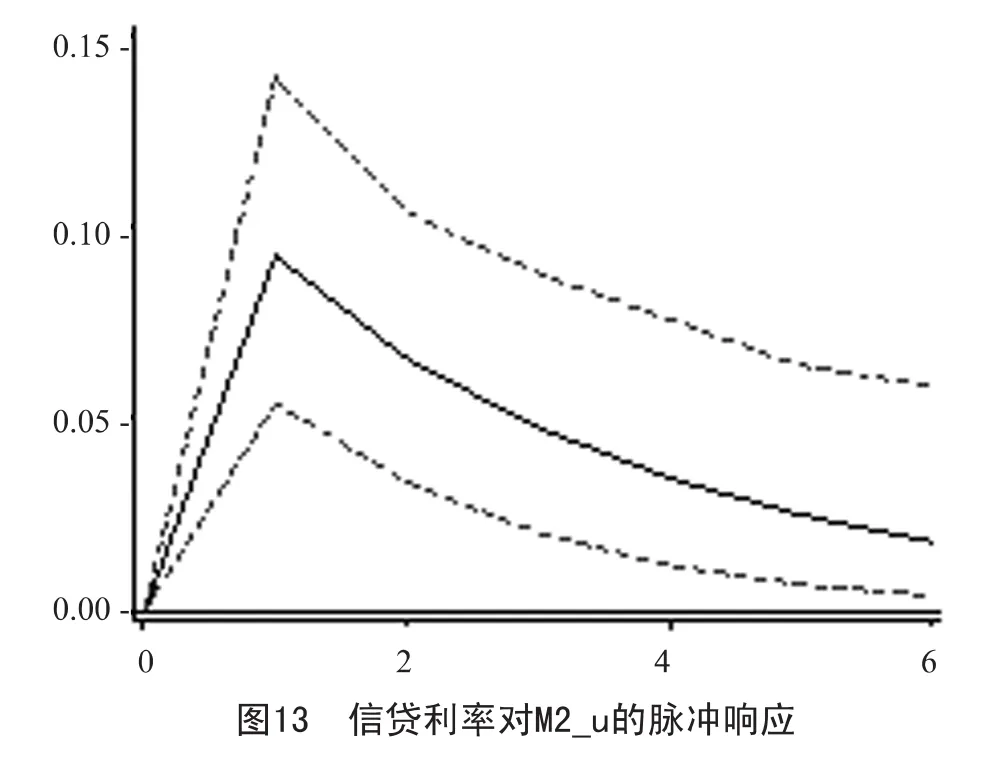

商业银行利差增速对宏观经济不确定性的脉冲响应结果,如图8~图13所示。从结果来看,来自宏观经济不确定性一单位新息的冲击,银行利差在滞后一期迅速上升,然后逐渐向零线性收敛。②这支持了本文计量模型(1)中将不确定性变量滞后一期值的研究设计。而随着时间的推移,正向影响会逐渐地消失,这支持了VAR模型的稳定性。面板VAR模型估计结果表明,宏观经济不确定性对银行利差会产生正向影响,且在各宏观经济不确定性代理变量条件下,脉冲响应结果基本一致。

图中虚线表示95%的置信区间,当置信区间包括零线时,则说明脉冲响应与零值无差异,即影响不再显著。基于此,如图8~图13所示,各不确定性变量对银行利差的正向影响,均持续数期。这说明,滞后期宏观经济不确定性对当期银行利差的影响,会持续一定的时间。所以我们认为,适应性预期假设更符合我国的信贷市场条件,即市场参与者并不具完全信息,特别是在宏观经济面临突然性冲击时。与理性预期不同的是,不确定性被市场参与者消化并达到新的均衡,需要更长的时滞。

五、结论性评价与政策建议

宏观经济不确定性对于银行利差的影响,既有文献缺乏相应的实证研究。本文从工业企业产值、进出口、投资、货币供应量等多个维度,对宏观经济不确定性指标进行了测算。并在此基础上,利用2001年至2013年我国的151家银行类金融机构数据,实证分析了宏观经济不确定性对银行利差的影响。研究发现:宏观经济不确定性是银行利差的重要决定因素,宏观经济不确定性对银行利差具有显著的正向影响。在不同计量方法、不同样本、不同替代变量条件下,核心结论保持稳健。本文的研究,丰富了对不确定条件下的商业银行经营行为的研究文献;本文发现宏观不确定性是银行利差的重要影响因素,对于信贷定价理论的相关文献也是一个有益补充;此外,本文还从实证角度发现,互联网金融的发展导致银行利差收窄。由本文结论可以得到以下启示:

第一,我国货币政策的制定应充分认识到,经济不确定性会显著影响银行利差,进而影响银行信贷供给。实证过程中,我们发现由货币供给(M0、M1和M2)的不确定性对银行利差具有显著的正向影响,这也从新的视角对货币政策的传导机制进行了解读。因此人民银行在货币政策的制定过程中,应充分考虑经济不确定性对银行利差的影响,进而完善货币政策对经济的调控作用。

第二,银行业监管机构应充分监管宏观经济不确定性与银行利差的交互作用,并将更多的经济不确定性指标纳入到监管指标体系之中。这样有助于监管机构提前进行风险控制,最小化外部冲击成本。基于我国市场环境,构建科学合理的经济不确定性指标测算体系,是未来进一步研究的方向。

第三,在我国银行业制度转型期,利率管制问题仍然存在,银行利差未能全部反映市场供求状况。在信贷议价过程中,企业(尤其是中小企业)的议价能力低于银行。因此,监管当局应积极推进利率市场化建设,加强我国银行业的市场竞争程度。此外,发展多层次的资本市场,积极推进互联网金融的合规发展,拓宽居民和企业的投融资渠道,也是文中的应有之意。

[1]Ho T,Saunders A.The Determinants of Banks Interest Margins:Theory and Empirical Evidence[J].Journal of Financial and Quantitative Analysis,1981,16(4):581-600.

[2]Zarruk E R.Bank Spread with Uncertain Deposit Level and Risk Aversion [J].Journal of Banking and Finance,1989,13(6):797 -810.

[3]Gilchrist S,Zakrajsek E,Sim J.Uncertainty,Financial Frictions,and Investment Dynamics[R].NBER Working paper,2014,No.20038.

[4]周开国,李涛,何兴强.什么决定了中国商业银行的净利差[J].经济研究,2008,(8):65 -76.

[5]张兵,桑宇,虞晨阳.商业银行净利差的短期影响因素分析——基于上市银行季度面板数据[J].山东社会科学,2014,(3):139 -143.

[6]Allen L.The Determinants of Bank Interest Margins:A Note[J].The Journal of Financial and Quantitative A-nalysis,1988,23(2):231 -235.

[7]Maudos J,Guevara J F.Factors Explaining the InterestMargins in the Banking Sectors of the European Union[J].Journal of Banking and Finance,2004,28(9):2259-2281.

[8]Valverde S C,Fernández F R.The Determinants of Bank Margins in European Banking[J].Journal of Banking and Finance,2007,31(7):2043-2063.

[9]Maudos J,Solís L.The Determinants of Net Interest Income in the Mexican Banking System:An Integrated Model[J].Journal of Banking and Finance,2009,33(10):1920-1931.

[10]Zarruk E R,Madura J.Optimal Bank Interest Margin under Capital Regulation and Deposit Insurance[J].Journal of Financial and Quantitative Analysis,1992,27(1):143-149.

[11]Wong K.On the Determinants of Bank Interest Margins under Credit and Interest Rate Risks[J].Journal of Banking and Finance,1997,21(96):251 -271.

[12]Pastor L,Veronesi P.Uncertainty about Government Policy and Stock Prices [J].Journal of Finance,2012,67(4):1219-1264.

[13]周鸿卫,韩忠伟,张蓉.中国商业银行净利差率影响因素研究——基于1999~2006年的经验证据[J].金融研究,2008,(4):69-84.

[14]赵旭.银行利差多维度量及影响因素:基于中国银行业1998~2006年经验证据[J].金融研究,2009,(1):66-80.

[15]程茂勇,赵红.我国商业银行利差影响因素研究[J].数量经济技术经济研究,2010,(5):73-87.

[16]隋聪,邢天才.基于非完全利率市场化的中国银行业贷款定价研究[J].国际金融研究,2013,(12):82-93.

[17]王欢,郭建强.利率市场化、非利息收入与银行净利差[J].金融论坛,2014,(8):3-12.

[18]邱兆祥,刘远亮.宏观经济的不确定性与银行资产组合行为:1995~2009[J].金融研究,2010,(11):34-44.

[19]梁洪波,刘远亮.我国商业银行信贷风险与宏观经济不确定性关系实证研究[J].金融理论与实践,2012,(3):81-84.

[20]Merton R C.On the Pricing of Corporate Debt:The Risk Structure of Interest Rates[J].Journal of Finance,1974,29(2):449 -470.

[21]Talavera O,Tsapin A,Zholud O L.Macroeconomic Uncertainty and Bank Lending:The Case of Ukraine[J].Economic Systems,2012,36(2):279 -293.

[22]Boyd J H,Levine R,Smith B D.The Impact of Inflation on Financial Sector Performance[J].Journal of Monetary Economics,2001,47(2):221 -248.

[23]Hawtrey K,Liang H.Bank Interest Margins in OECD Countries[J].The North American Journal of Economics and Finance,2008,19(3):249 -260.

[24]McShane R,Sharp I G.Time Series/Cross Section A-nalysis of The Determinants of Australian Trading Bank Loan/Deposit Interest Margins:1962-1981[J].Journal of Banking and Finance,1985,9(1):115-136.

[25]Saunders A,Schumacher L.The Determinants of Bank Interest Rate Margins:an International Study[J].Journal of International Money and Finance,2000,19(6):813-832.