媒体报道影响询价机构的新股发行参与行为吗?

2015-11-13陈鹏程周孝华

陈鹏程,周孝华

(重庆大学经济与工商管理学院,重庆400044)

一、引言

近年,资本市场上的媒体效应成为学者研究的一个热门话题。由于先天性的信息传播优势,媒体在资本市场中起到信息中介的作用,[1]通过信息披露和传播能够降低信息不对称程度,减少市场参与者的信息获取成本,从而增强市场有效性。同时,出于生存竞争的压力,媒体常以追踪的方式进行深度报道或以信息垄断的方式进行独家报道,可以为市场参与者提供新的信息,使得媒体具备了信息生产的功能。Kothari等[2]认为财经媒体记者一般具有独立性,不会像分析师那样与公司存在密切的经济联系,因此,可能成为比公司和分析师更可靠的信息来源渠道。另外,新闻媒体也被看作一种相对有效的外部治理手段,具备第三方监督功能,[3~4]使投资者及时意识到公司治理问题的存在。Dyck等[5]指出在挖掘诸如会计舞弊等负面信息时,媒体甚至比政府监管机构和审计师等传统治理人更有优势。

针对拟上市公司(IPO)来说,由于发行上市之前,公司的曝光度低,关于公司的公开信息相对有限,公司与市场外部参与者之间存在明显的信息不对称,上述媒体效应在IPO市场上应该表现的更为突出。对散户投资者来说,由于其普遍缺乏搜集处理市场信息的能力,新闻媒体将成为他们主要的信息来源。他们对公司经营现状的了解、公司未来盈余的预期及对公司的投资决策将在很大程度上依赖于媒体的新闻报道。[6~8]然而对询价机构来说,由于他们本身具有较强的专业能力且在询价过程中能够获得更多未公开的信息,如承销商的投资价值研究报告,同时,还可以与IPO公司进行交流以解答相关的疑惑。因此,理论上询价机构更具公司价值的信息优势。那么,媒体报道是否仍会影响询价机构的新股参与行为呢?这正是本文所要关注的核心问题。

关于IPO过程中的媒体效应,文献往往从媒体的报道数量和报道基调两个方面研究媒体在IPO定价效率及上市后的市场表现中所扮演的角色,极少涉及询价机构的新股发行参与行为。本文试图从这一角度出发,探讨媒体报道对询价机构的参与热度、整体报价偏差及意见分歧三个方面的影响,以进一步加深理解媒体在中国IPO过程中的非正式制度角色。

二、文献评述与研究假说

(一)媒体报道与询价机构参与热度

对于媒体报道如何影响投资者决策,现有研究一般持有两种观点。一是新闻媒体是信息的传播中介,媒体报道增加了信息传播的宽度和广度,降低公司与投资者之间的信息不对称程度,增加知情交易者数量。[9]根据 Merton[10]的研究,媒体报道的增加改善了信息披露机制,降低了投资者的信息获取成本和参与成本。因此,信息传播的越充分,市场的不确定性越小,投资者参与投资决策的风险越小,投资者的参与意愿越强烈。而对IPO公司来说,媒体在IPO前扮演的信息中介和治理角色更是其他信息主体所不能替代的。[11]薛有志等[12]发现媒体通过信息传播功能满足了投资者的治理需求,在IPO前起到降低信息不对称的作用。Pollock和Rindova[13]认为在公司IPO过程中,媒体的信息传播能够加快投资者对公司新印象的形成,减少了信息摩擦。针对询价机构而言,尽管他们具有较强的专业能力并且能通过路演活动获得更多未公开的信息,但在我国新股上市进程的安排中,从发布招股意向书到询价结束一般在半个月时间内完成,在如此短的时间内询价机构挖掘发行公司更精确的信息可能并不现实。而媒体尤其是财经媒体常以追踪的方式对上市公司进行深度报道,向市场参与者提供了新的信息,能极大地减少询价机构的信息获取成本。此外,媒体为最大化自身利益会有意迎合多元化的投资者观念,报道角度的多样性使得媒体能更充分、更准确的传递公司信息。[14]因此,媒体报道丰富了询价机构的外部信息环境并节约了信息获取成本,能提高询价机构的参与程度。

另一种观点是媒体倾向追逐“有价值的新闻”,吸引投资者的关注以影响他们的投资活动。[15]黄俊和陈信元[16]研究指出,对“题材”公司的报道将吸引更多的投资者关注,更容易形成投资者认知差异,由此促成更多的交易量。Bajo和Raimondo[17]以IPO发布招股文件前1年的纽约时报新闻报道为样本,从报道数量和报道基调两个方面证实媒体报道与IPO价格修正(price revision)正相关,他们同样将这种现象归因于投资者关注引致的市场需求的增加。Liu等[18]通过构建新股发行媒体关注模型,将媒体关注分成内生关注与外生关注,发现内生关注能够吸引询价机构的参与活动。另外,考虑到我国IPO仍属稀缺资源,媒体的报道可能加重二级市场的“炒新”氛围,理性的询价机构为获得这种价差收益,可能会提高他们参与新股发行的热度。综上,我们提出本文的第一个假说:

假说1:媒体报道与询价机构的新股发行参与热度正相关。

(二)媒体报道与询价机构的整体报价偏差

在询价过程中,询价机构基于自身获得的信息并通过对信息的甄别和解读,结合承销商提供的投资价值研究报告,给出一个主观判断的价值。故询价机构的报价一定程度上体现了他所掌握的信息量。理论上,信息量越大,信息越真实,询价机构的报价越接近于公司的内在价值,即报价的偏差越小。媒体的信息中介功能使得媒体的报道扩大了公司信息的传播范围,减少了市场参与者之间的信息不对称,改善了公司信息环境。媒体报道越多,向市场提供的信息量越大,公司的信息透明度越高,[19]询价机构报价的“私人空间”越狭窄,报价透明度越高即越靠近公司真实价值。即使媒体报道释放的信息带有“噪音”,但由于询价机构理性程度较高,且作为市场上专业的投资者群体,能利用自身强大的投研能力对噪声信息进行过滤,同时可直接与发行人进行沟通对信息进行确认以形成真实的信息氛围。因此,媒体报道越多,过滤掉“噪音”后的真实信息也越多。另外,通过信息创造功能(如深度追踪报道或独家报道),媒体报道或者向市场提供增量信息,或者汇集来自独立分析师及监管者等多种渠道的信息,或者提供背景资料以帮助询价机构更好的理解公司的各种信息。这同样会缓解询价机构的报价偏差。部分实证文献也证实了这一观点:熊燕等[20]基于信息不对称的视角考察了媒体的报道能够降低询价过程中的信息不对称程度,使机构的报价趋向于IPO公司内在价值。汪昌云等[21]研究指出发行人在上市造势期媒体报道数量的增多能显著提高一级市场定价效率。

媒体的第三方监督功能(治理功能)同样也会影响询价机构的报价偏差。一是媒体可以通过揭发公司会计欺诈或管理层违规运作行为,吸引公众和监管层注意公司存在的治理问题,[22]进而监管询价机构的异常报价行为。二是媒体通过对异常报价的询价机构的负面报道对询价机构的声誉形成舆论压力,以此约束询价机构的报价行为。综上,我们提出本文的第二个假说:

假说2:媒体报道与询价机构相对于公司内在价值的整体报价偏差负相关。

(三)媒体报道与询价机构的意见分歧

询价机构的意见分歧代表了这个群体的信念差异。由于询价机构获取的信息量不尽相同,则体现出关于报价的不同意见,即使面临相同的信息,他们也可能进行不同的主观解读进而产生意见分歧。[23]综合前面的分析,媒体报道从相对的两个方面影响询价机构的意见分歧:一方面媒体报道提高了询价机构的参与热度,即促使更多的询价机构参与新股发行过程。而由于询价机构之间的投资经验、投资实力不同,造成他们对信息的处理能力不同进而产生定价的意见分歧。询价机构越多,他们之间的异质性越大,报价的意见分歧程度也越高。另一方面媒体报道改善了询价机构的外部信息环境,增加了信息量,提高了公司信息透明度,并通过改变询价过程中的信息扩散效果(即询价机构内部信息的不确定逐渐减小)增强询价机构定价的准确性,[20]这在一定程度上缓解了询价机构的意见分歧。可见,媒体报道对询价机构意见分歧的影响依赖于上述两种相反的结果。因此,提出本文的第三个假说:

假说3:媒体报道与询价机构的意见分歧不存在必然的相关性。

三、研究设计

(一)样本选择与数据来源

由于本文讨论的主题是媒体报道对询价机构新股发行参与行为的影响,因此,需要用到询价机构的报价数据,但在2010年11月之前,询价机构的详细报价数据并不公开。2010年10月,证监会颁布《证券发行与承销管理办法》第五十五条规定“发行人及其主承销商应当在发行价格确定后,披露网下申购情况、网下具体报价情况”,执行日期为2010年11月1日,因此,本文选择的样本为2010年11月后上市的IPO公司,样本区间为2010年11月至2014年2月。之所以选择2014年2月之前上市的IPO公司,是因为2014年2月之后证监会对询价机构的报价作出了重大修改,包括网下投资者只能报一个价格,且非个人投资者只能以机构为单位进行报价等。更重要的是在最新一轮新股发行制度改革后,“询价发行”几乎变成了“定价发行”,因为新股发行价格可以通过简单的公式计算出来,①因为证监会对发行市盈率、超募和老股转让作出了更严厉的限制,新股发行价格可以简单计算出来。在没有老股转让的情况下,新股发行价格=(募集资金+发行费用)/发行数量。我们从2014年6月份新一轮IPO中机构的报价也能看出来,报价几乎没有差别。询价机构的询价效果无法体现出来。因此,为了保持样本期间内规则的一致性,本文排除了2014年2月后上市的IPO公司。我们对样本进行如下筛选:(1)按证监会行业分类标准,删除行业类别为“金融、保险业”的公司;(2)剔除发行方式与现行IPO机制差异较大的公司,只保留“网下询价、上网定价”的公司;(3)排除ST公司。最终的研究样本包括519家IPO公司。

本文的新闻报道数据来自于百度新闻搜索的统计。百度新闻搜索能统计特定时间内所有的新闻报道,包括报纸新闻及网络原创新闻,这样能避免多数学者单独选择某一种或几种报纸作为信息来源所带来的片面性。具体过程如下:首先,为保证数据的一致性,将搜索限定在IPO公司初步询价结束日前1个月之内(在稳健性测试中,把搜索范围扩大到两个月),因为在这段时间内,IPO公司发布了招股公告书,正式进入公众视野,这时候媒体开始大举推进;其次,以IPO公司的中文简称作为搜索关键词(一些特殊的中文简称,比如人民网、新文化、会稽山等,用其代码作为搜索关键词)。在百度新闻搜索中,关键词的位置有两种:在新闻全文中和在新闻标题中,我们分别进行搜索以获得更加全面的新闻报道。搜索结果即包括各类报纸、杂志的纸质媒体新闻,也包括网络媒体的新闻。

询价机构报价数据来自于《网下配售结果公告》,经手工整理而成;IPO上市前的相关财务数据来自于RESSET数据库;配对样本的数据来自CSMAR数据库;承销商声誉数据来自于WIND数据库。

(二)变量定义

1.被解释变量

询价机构参与热度:我们用询价机构数量和询价机构的申购倍数两个指标来表示询价机构参与询价的热度,实证中用他们的自然对数替代,分别用instq和instd表示。需要说明的是这里的询价机构数量为初始询价阶段参与报价的全体投资者数目,即《网下配售结果公告》中的配售对象的数目。申购倍数是指包含未剔除报价最高10%部分的申购和网上网下实施回拨前的初始申购,数值上等于全体询价机构的申购量与网下发行数量之比。这样做的原因在于:一是用最原始的报价和申购更能反映询价机构的参与意愿;二是为了保持样本统计指标的一致性(2014年之后的样本才实施剔除报价最高部分的措施,同时,只有部分样本实施了回拨机制)。

询价机构整体报价偏差:这里用询价机构报价的算术平均值、加权平均值和中位数与IPO内在价值的偏离程度表示。即,其中,mv,wmv,me分别表示询价机构报价的算术平均值、加权平均值和中位数;bmv,bwmv,bme表示三种不同的整体报价偏差;V表示IPO公司的内在价值。

关于V的估算,现有文献主要使用两大类方法,即采用现金流模型的绝对估值法和采用定价乘数模型的相对定价法。[20]然后由于公司IPO之前,公司的信息不需要对外公开,外部投资者很难获取有关信息对公司股票进行准确估值定价,特别是一些成长性的公司,更难运用现金流模型进行估算。因此,本文借鉴Purnanandam和Swaminathan[24]以及邹高峰等[25]的方法,采用寻求匹配样本的定价乘数模型。匹配样本的选择过程如下:首先,我们考虑行业、主营业务收入和息税折旧及摊销前利润(EBITDA)三个指标,行业分类按照证监会标准,①在这里行业分类标准为2012年证监会修订的新的标准。其中,制造业细分到二级行业,其他则分到一级行业;其次,剔除IPO样本上市前3年内上市的公司,同时剔除ST公司和金融、保险类企业,在此基础上,将同1年内与IPO公司同一行业的拟匹配公司按照上1年度主营业务收入分为高低两组,并进一步对每一组按上1年度的EBITDA分为两组,这样共形成2×2个样本组合;②在Purnanandam和Swaminathan以及邹高峰等文献中,这一指标和EBITDA分别被分成三组,形成3×3组合,但考虑到我国股票市场规模相对较小,个别行业数量较少,本文将指标分成两组,形成2×2组合。再其次,按照IPO公司行业、主营业务收入和EBITDA,把每一个IPO分配到匹配的样本组合中,进一步寻找样本组合中和IPO主营业务收入之差绝对值最小的公司即为IPO的匹配样本;最后,借鉴李冬昕等[26]的方法,以匹配样本在IPO询价结束前1个月的日均收盘价作为IPO公司V的相对估值水平。

询价机构的意见分歧:借鉴李冬昕等[26]的方法,这里用询价机构报价的标准差表示,用符号σ表示。

2.解释变量

媒体报道:用初步询价截止日前1个月的媒体报道数量与1的和的自然对数表示,分别用符号media_t和media_c表示。其中,media_t表示搜索关键词在标题中的新闻数量,media_c表示搜索关键词在全文中的新闻数量。需要说明的是,本文借鉴了Cook等[27]的方法,随机抽取50只(约占样本的10%)IPO公司的新闻报道数量共计14212条新闻(由于媒体之间的相互转载,新闻报道存在大量的重复,考虑到投资者获取信息的途径不同,本文并没有删除这些重复的信息),发现13654条(约占96.07%)为非负面报道,即为正面报道或转载公开披露文件的一些材料。因此,与Cook等一样,本文并没有特意区分媒体报道的基调。

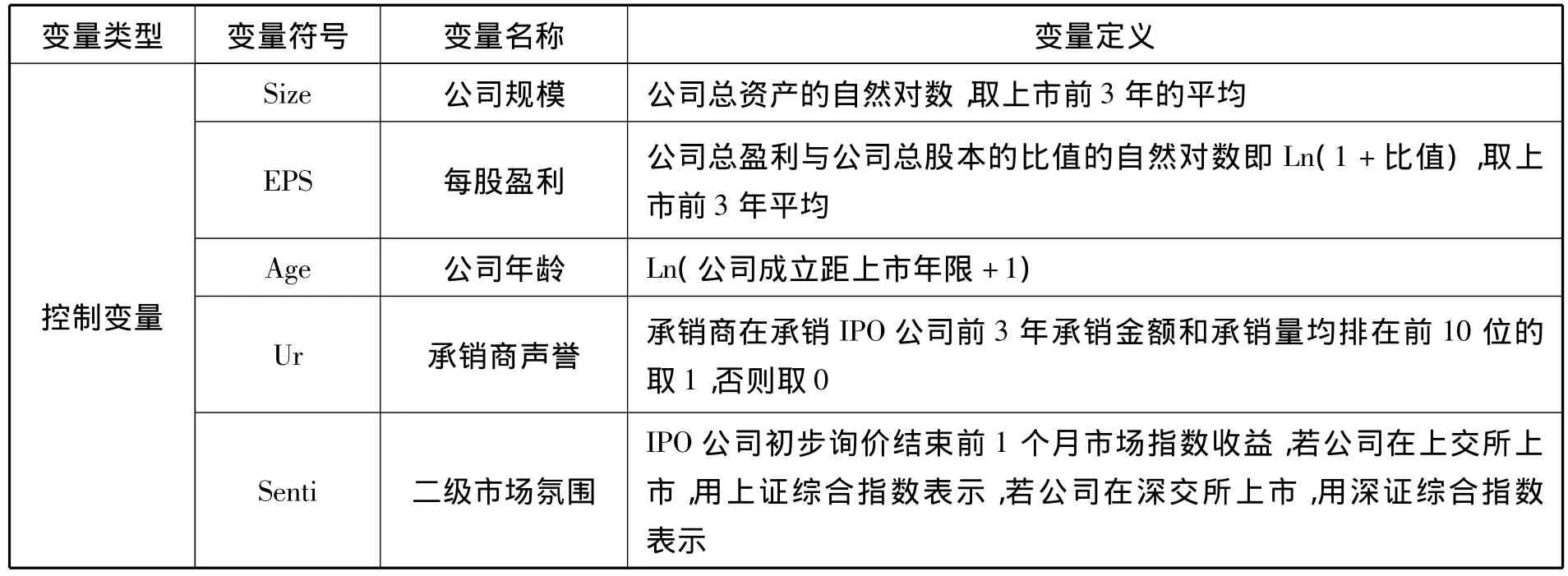

3.控制变量

控制变量的设置参考了俞红海等[28]的研究,控制了公司基本面因素和市场情绪的影响。控制变量定义及说明具体见表1。

表1 控制变量定义及说明

四、实证研究结果

(一)描述性统计

表2给出了变量的描述性统计结果。instq的均值为5.0204,即平均来说,参与询价的机构数量为151,但不同的IPO对询价机构的吸引力差别很大,其中,参与东方通的询价机构数量达到667,而参与岭南园林的询价机构数量只有19。同样询价机构的申购倍数在IPO横截面上差异性也非常大,浙江世宝的询价机构申购倍数最大,达到731.67倍,而金禾实业申购倍数仅为3.4倍。从询价机构整体报价的偏差可以看出,相对于匹配样本来说,询价机构平均抬高了报价,偏差达到了40%以上。这说明IPO定价相对其内在价值较高,因为尽管证监会没有明文规定,但要求IPO定价在询价机构报价均值和中位数附近。发行价从媒体报道数量来看,媒体对IPO公司的关注度差别很大,一些公司比如赛纶科技等并没有获得媒体的“青睐”,媒体报道数量为0,而另一些公司比如欧浦钢网,媒体报道量达到1530条,说明媒体报道选择性较大。从机构的报价标准差也能看出,机构投资者对同一只IPO公司存在较大的意见分歧,标准差最大的可以达到12.3。

表2 相关变量的描述性统计

(二)实证检验结果及分析

1.对假说1的检验

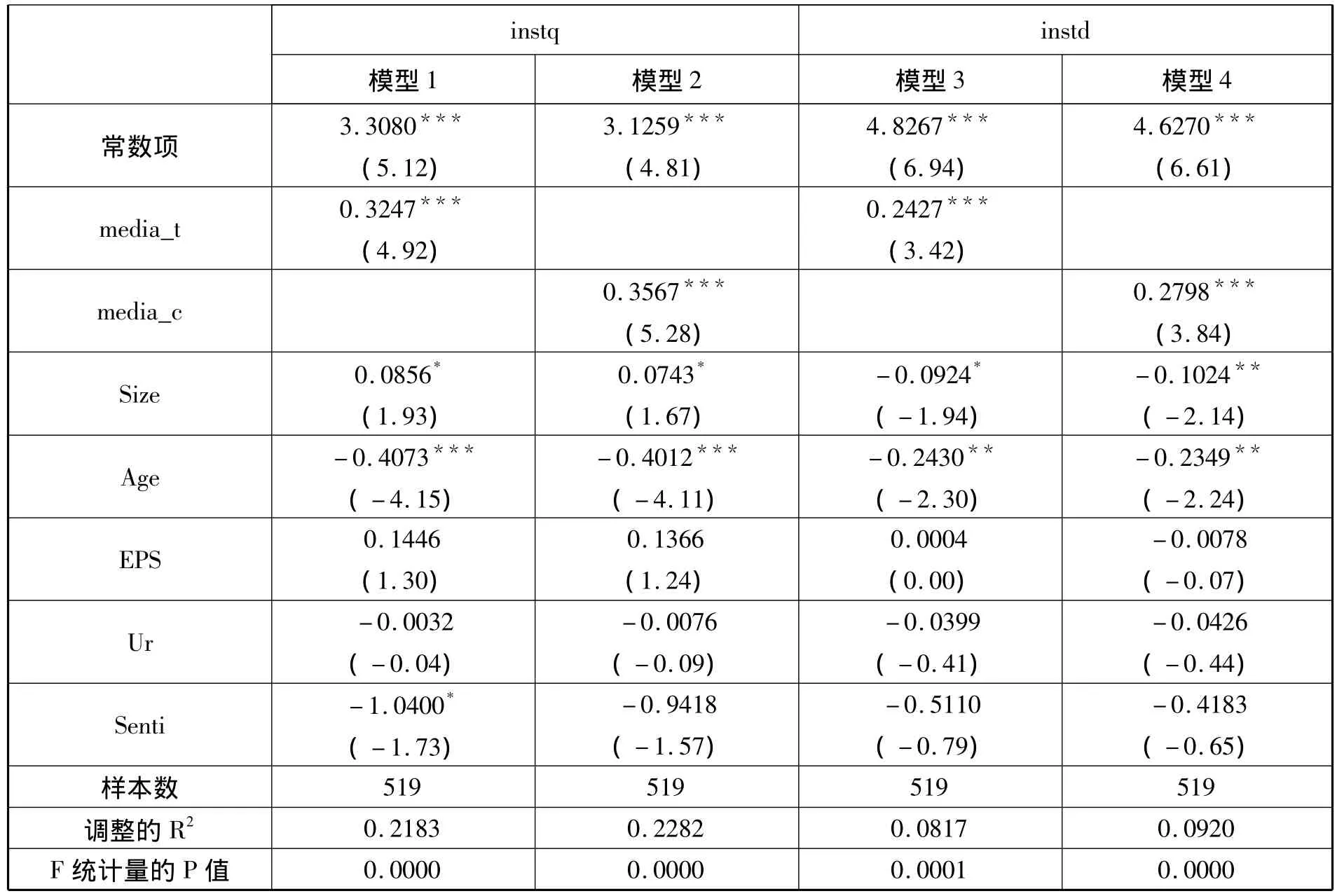

表3中,模型1和模型3是新闻标题包含公司简称的媒体报道数量;模型2和模型4是新闻内容包含公司简称的媒体报道数量。模型1和模型2中media_t和media_c的系数分别为0.3247和0.3567,即新闻标题包含IPO公司简称的新闻数量每提高1%,询价机构数量将增加0.3247%;新闻内容包含IPO公司简称的新闻数量每提高1%,询价机构数量将增加0.3567%。模型3和模型4是以申购倍数表示的询价机构参与热度,media_t的系数同样小于media_c的系数。这是因为一般来说,新闻标题中包含公司的简称,新闻内容同样包含,即新闻内容包含公司简称的媒体报道数量大于新闻标题包含公司简称的数量(表2亦可看出)。这进一步说明媒体报道与询价机构数量及申购倍数正相关。总之,表3结果表明,媒体报道与询价机构数量及申购倍数均在1%的显著水平下正相关,即媒体报道数量越多,询价机构的参与热度越高,这就验证了假说1。造成这种情况的原因,一方面可能是媒体报道丰富了询价机构的外部信息环境并节约了信息获取成本,提高了询价机构的参与热度。同时,媒体的倾向性报道也会吸引询价机构的关注和参与。另一方面可能是媒体报道加剧了二级市场的非理性程度,而询价机构为获取收益会利用这种非理性行为积极参与新股发行。

另外,公司成立年份越久,询价机构参与热度越低,这与预期并不相符合。一般来说,公司成立时间越长,信息越充分。询价机构面临的不确定越低,成本越小,参与热度越高。

表3 媒体报道与询价机构参与热度

2.对假说2的检验

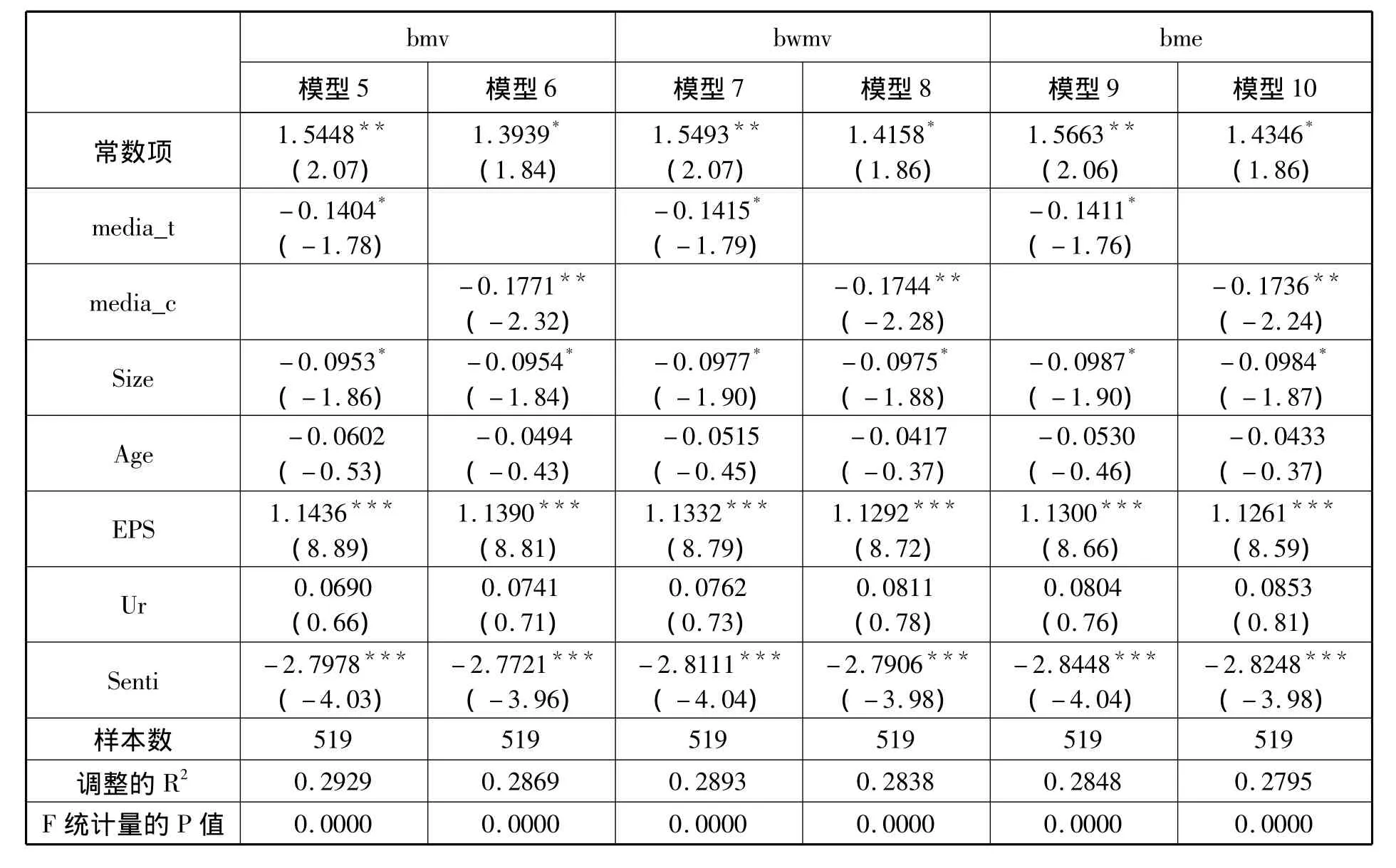

从表4中可以看出,媒体报道至少在10%的显著水平下与询价机构整体报价偏差负相关。具体来说,新闻标题包含公司简称的媒体报道media_t与三种方式表示的询价机构报价偏差均在10%的显著水平下负相关;而新闻内容包含公司简称的媒体报道media_c与三种方式表示的询价机构报价偏差的负相关的显著性提高(均为1%),并且系数均大于对应的media_t。这可能是因为新闻内容包含公司简称的媒体报道数量本身大于新闻标题包含公司简称的媒体报道数量,从而造成公司的信息透明度更高,询价机构的报价相对更精确。总之,表4结果表明,媒体报道数量越多,询价机构报价的偏差越小。媒体的信息中介、信息生产及第三方监督功能使得询价机构报价更接近于用相对定价方法表示的内在价值。

在控制变量中,规模越大,报价偏差越小;每股收益越大,报价偏差越大。这可能是因为规模越大,公司释放的信息越充分;每股收益越大,公司成长性可能越高,不确定增强。询价结束前1个月的市场指数收益越高,询价机构报价的偏差越小。这可能是因为市场指数收益越高,市场情绪越高张,匹配样本的价格越高。而根据前面的描述性统计,平均来说,询价机构的报价高于匹配样本,因此,当匹配样本在市场指数收益高涨时期的价格变高,询价机构的报价偏差变小。

表4 媒体报道与询价机构整体报价偏差

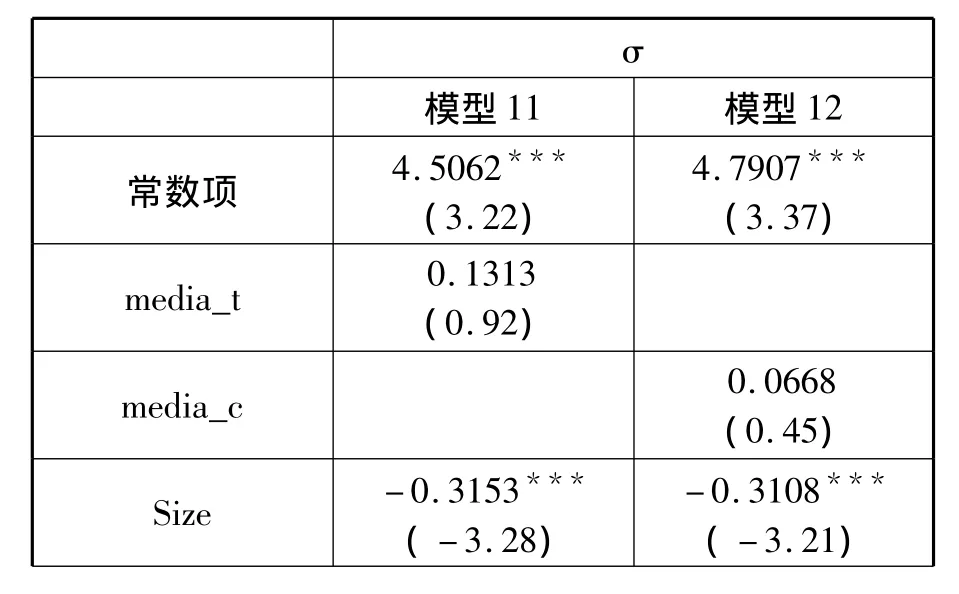

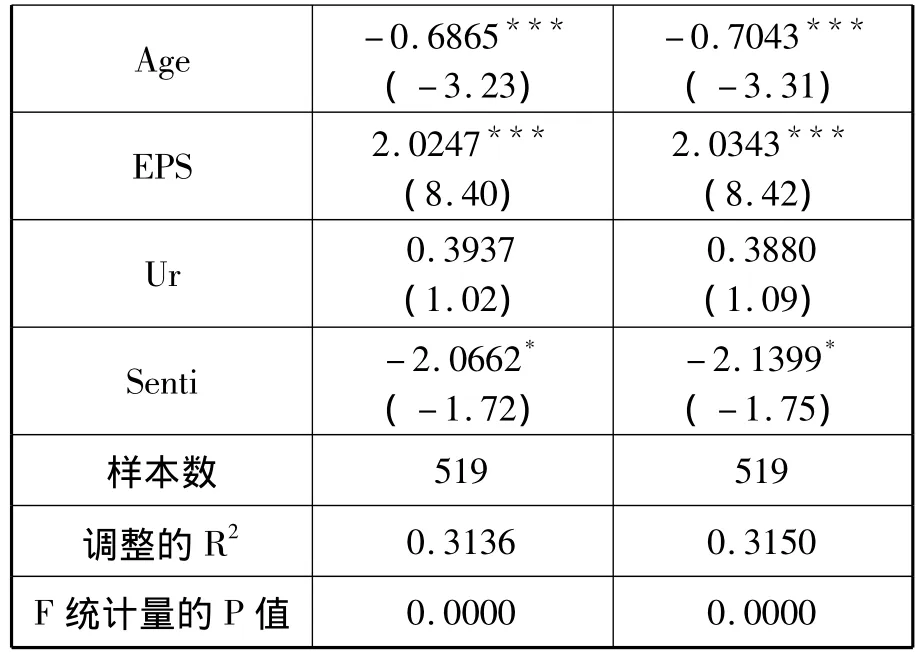

3.对假说3的检验

从表5可以看出,无论是新闻标题包含公司简称的媒体报道还是新闻内容包含公司简称的媒体报道,均与询价机构的意见分歧不存在明显6的相关性,即媒体报道与询价机构的意见分歧不存在必然的相关性,这就证实了假说3。虽然媒体报道吸引了更多的询价机构参与报价以致可能产生更大的意见分歧,但更多的媒体报道通过提高公司信息透明度增强了询价机构定价的准确性,进而又缓解了询价机构的意见分歧。

在控制变量中,规模越大,公司成立时间越长,公司信息不对称程度越低,询价机构的意见分歧就越小;每股收益越高,公司的成长性可能越高,询价机构的判断亦可能出现较大的分歧;市场指数收益越高,市场情绪可能越高涨,可能引起询价机构报价的趋同性导致意见分歧减小。

表5 媒体报道与询价机构意见分歧

Age -0.6865***(-3.23)-0.7043***(-3.31)EPS 2.0247***(8.40)2.0343***(8.42)Ur 0.3937(1.02)0.3880(1.09)Senti -2.0662*(-1.72)-2.1399*(-1.75)样本数519 519调整的R2 0.3136 0.3150 F统计量的P值0.0000 0.0000

(三)稳健性检验

将媒体报道的搜索范围扩展到新股初始询价结束前两个月,按照上述步骤进行检验。再检验的主要结论保持不变,表明结果是稳健可靠的。

五、结论

本文以新股发行为背景,以百度新闻搜索为媒体新闻报道来源,从询价机构的参与热度、询价机构整体报价偏离程度及询价机构之间的意见分歧三个方面研究了媒体报道对询价机构参与行为的影响。研究发现,媒体报道与询价机构的参与热度显著正相关,即媒体报道越多,询价机构的数量越多,对新股的需求量越大。同时,媒体报道与询价机构相对于公司内在价值的整体报价偏差负相关,即媒体报道数量越多,询价机构整体报价水平越趋近于其内在价值。但媒体报道与询价机构的意见分歧之间并不存在必然的相关性。可见,媒体报道丰富了询价机构的外部信息环境并节约了信息获取成本,能提高询价机构的参与程度。同时,媒体的信息生产及第三方监督功能使得询价机构的报价更为准确。本文的研究能进一步加深理解媒体在中国IPO过程中的非正式制度角色。

基于本文的研究,我们认为完善媒体报道在IPO市场的角色显得尤为重要。一方面强化媒体的信息中介作用,通过建立类似美国的“新闻评议委员会”及“媒体确实报道组织”,创造一个公平、公开的媒体报道市场,使媒体能客观、公正的报道;另一方面,加强媒体的第三方监督报道权力,给予媒体查阅上市公司的相关资料,容许媒体的驻地跟踪报道,以便给投资者提供更充分、全面和真实的企业信息。

[1]Pollock T G,Rindova V P,Maggitti P G.Market Watch:Information and Availability Cascades among the Media and Investors in the US IPO Market[J].Academy of Management Journal,2008,51(2):335-358.

[2]Kothari S P,Shu S,Wysocki P D.Do Managers Withhold Bad News?[J].Journal of Accounting Research,2009,47(1):241-276.

[3]Dyck A,Volchkova N,Zingales L.The Corporate Governance Role of the Media:Evidence from Russia[J].The Journal of Finance,2008,63(3):1093-1135.

[4]戴亦一,潘越,刘思超.媒体监督、政府干预与公司治理——来自我国上市公司财务重述的证据[J].世界经济,2011,(11):121-144.

[5]Dyck A,Morse A,Zingales L.Who Blows the Whistle on Corporate Fraud?[J].The Journal of Finance,2010,65(6):2213 -2253.

[6]Joe J R,Louis H,Robinson D.Managers'and Investors'Responses to Media Exposure of Board Ineffectiveness[J].Journal of Financial and Quantitative Analysis,2009,44(3):579 -605.

[7]Barber B M,Odean T.All that Glitters:The Effect of Attention and News on the Buying Behavior of Individual and Institutional Investors[J].Review of Financial Studies,2008,21(2):785 -818.

[8]张雅慧,万迪昉,付雷明.媒体报道与IPO绩效:信息不对称还是投资者情绪?[J].证券市场导报,2012,(1):1 -11.

[9]杨继东.媒体影响了投资者行为吗?——基于文献的一个思考[J].金融研究,2008,(11):93-102.

[10]Merton R K.The Focussed Interview and Focus Groups:Continuities and Discontinuities[J].Public Opinion Quarterly,1987,5(3):550 -566.

[11]Frankel R,Li X.Characteristics of a Firm's Information Environment and the Information A-symmetry between Insiders and Outsiders[J].Journal of Accounting and Economics,2004,37(2):229-259.

[12]薛有志,吴超,周杰.代理成本、信息不对称与IPO 前媒体报道[J].管理科学,2014,5(27):80-90.

[13]Pollock T G,Rindova V P.Media LegitimationEffects in the Market for Initial Public Offerings[J].Academy of Management Journal,2003,46(5):631-642.

[14]Mullainathan S,Shleifer A.The Market for News[J].American Economic Review,2005,40(6):1031-1053.

[15]Liu L X,Sherman A E,Zhang Y.The Longrun Role of the Media:Evidence from Initial Public Offerings[J].Management Science,2014,60(8):1945 -1964.

[16]黄俊,陈信元.媒体报道与IPO抑价——来自创业板的经验证据[J].管理科学学报,2013,(2):83 -94.

[17]Bajo E,Raimondo C.Media Sentiment and the Pricing of IPOs[EB/OL].Available at SSRN 2531373,2014.http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2531373.

[18]Liu L X,Sherman A E,Zhang Y.An Attention Model of IPO Underpricing:With Evidence on Media Coverage[R].Technical Report.De-Paul University,2014.

[19]Bushee B J,Core J E,Guay W,et al.The role of the Business Press as an Information Intermediary[J].Journal of Accounting Research,2010,48(1):1 -19.

[20]熊艳,李常青,魏志华.媒体报道与IPO定价效率:基于信息不对称与行为金融视角[J].世界经济,2014,(5):135 -160.

[21]汪昌云,武佳薇,孙艳梅.公司的媒体信息管理行为与 IPO定价效率[J].管理世界,2015,(1):118 -128.

[22]于忠泊,田高良,齐保垒,等.媒体关注的公司治理机制——基于盈余管理视角的考察[J].管理世界,2011,(9):127-140.

[23]Gouldey B K.Uncertain Demand,Heterogeneous Expectations,and Unintentional IPO Underpricing[J].Financial Review,2006,41(1):33-54.

[24]Purnanandam A K,Swaminathan B.Are IPOs Really Underpriced?[J].Review of Financial Studies,2004,17(3):811 -848.

[25]邹高峰,张维,王慧.新股发行估值、首日收益与长期表现[J].系统工程理论与实践,2015,(4):828 -836.

[26]李冬昕,李心丹,俞红海,朱伟骅.询价机构报价中的意见分歧与IPO定价机制研究[J].经济研究,2014,(7):151-164.

[27]Cook D O,Kieschnick R,Van Ness R A.On the Marketing of IPOs[J].Journal of Financial Economics,2006,82(1):35 -61.

[28]俞红海,刘烨,李心丹.询价制度改革与中国股市IPO“三高”问题——基于网下机构投资者报价视角的研究[J].金融研究,2013,(10):167-180.