行为金融模型的有效性再评价

2015-11-13徐元栋黄登仕

徐元栋,黄登仕

(西南交通大学经济管理学院,成都610031)

一、引言

自行为金融学者发现股票收益在中短期存在动量效应以及在长期存在反转效应以来,中外学者进行了大量实证研究,动量效应与反转效应现象是一种普遍“异常”。BSV,DHS,HS,GH 以及HHW等行为金融模型[1~10]则分别从投资者认识偏误角度对动量效应机制进行了研究,并得到了越来越多的认同。

尽管行为金融模型对动量与反转效应的机制进行合理的解释,但这些模型也存在问题:一方面,这些模型对投资人“行为模式”假设各不相同,也缺乏心理学试验基础(Barberis and Thader,2005),[11]正如 Peter(1999)[12]所述的那样——“为了发展理论而采用不合理的逻辑假设就好比把车放到了马前头”;另一方面,这些行为金融模型互不兼容,理论模型之间缺乏继承性。哪些行为金融模型更合理,行为金融如何发展?建立在行为金融理论基础之上的行为财务、行为投资学等应用学科的逻辑基础是否严谨?这都需要对现有行为金融模型的有效性进行评估。由于中国处于转轨经济,股市的规范与发展离不开行为金融的理论指导,所以对现有行为金融学模型有效性评估也具有迫切的现实意义。

Jegadeesh 和 Titman(2001)[13]认为,若动量超常收益是由股票组合横断面造成的,那么投资组合的后持有期累积收益率应随时间呈线性增加趋势;若动量效应是由投资者反应不足造成,那么投资组合在后持有期的累积收益率应不变;若动量效应是由投资者过度反应造成的,则投资组合的后持有期累积收益率应减少最终变为负值。通过实证发现,投资组合的后持有期累积收益最终为负值,支持了DHS模型。

Lee 和 Swaminathan(2000)[14]研究发现:低(高)交易量的赢家(输家)组合动量效应持续时间长,获利能力大;而高(低)交易量的赢家(输家)组合动量效应持续时间短,获利能力小。根据上述实证结果,该文对行为金融模型的有效性进行了评估:DHS与HS模型都不能很好解释他们的实证结果,但未否认BSV模型。

Chan,Frankel 和 Kothari(2004)[15]实证发现,在长期来看,企业收益的短期趋势对企业未来收益没有解释能力,没发现投资者易犯过度自信偏误的证据,拒绝了DHS模型。

Daniel(2004)[16]对 Chan,Frankel 和 Kothari(2004)[15]的实证结果重新进行了解读:在DHS模型中,若投资者解读企业信息时易犯“过度自信”与“自我归因”偏误,只能导致中短期动量效应。在长期看,企业收益表现出的惯性趋势与投资者未来收益没有相关性,所以 Chan,Frankel和Kothari(2004)[15]的实证结果并未拒绝DHS模型。

Kausar 和 Taffler(2015)[17]认为,行为金融模型中的不同投资者行为假设可导致这些投资者在遇到强制公开信息时表现出不同的认识模式,从而导致公司股价在中短期表现出不同的特征。据此,提出了6条可检验的假设。实证支持了DHS模型,拒绝BSV模型与HS模型。

上述研究仅仅对BSV,DHS以及HS等三个行为金融模型的有效性进行了评估,也没有得到一致性的结论;同时也未见基于中国股市的行为金融学模型有效性评价研究。

本文首次从投资者情绪的角度探讨动量效应的行为机制(未见这方面研究的文献);同时对现有行为金融数理模型有效性作一个系统评价,以期获得行为金融未来发展的方向。

二、研究方法与检验样本

(一)研究方法

1.异常换手率指标设计方法

虽然交易量可能蕴含着投资者情绪特征,但交易量vt指标含有更多的“指向”与“盲点”,所以尽可能将这些“指向”平滑掉。投资者因为流动性偏好和调整组合需要而进行的股票交易,在整个市场内对价格的影响是相互抵消,它不会引起均衡价格波动,[18]是预期到交易,应将这部分日常流动交易剥离出来。如何找到日常流动需求交易代理指标?显然,一个较长时间段内的移动平均值是可以看作日常流动需求交易代理指标,即 aνg(v(t-n,t))。

综上,“异常换手率”应设计为 ΔVt=这个参数n如何取值?n应该包含一个完整过程,其中股价存在涨与落。在周度收益数据尺度中,中国股市才存在动量效应,持续时间在4周,但是否存在“价格动量→价格反转→价格动量”周期现象,未见相关研究。本文首先检验中国股市在周度收益率中是否存在上述现象?若有,这个周期可作为异常换手率中参数n。

为了避免重叠抽样带来的微观结构因素影响,采用非重叠法来检验价格动量。假设在构造投资组合时的形成期与持有期分别为J,K。设参考基准时间点为T,则股票i在J期内的累积收益率为计算出所有样本股票的累积收益率,按照升序排列并分成10等份,分别为R1…R10,输(赢)家组合为R1(R10);在T期后T+1期开始计算输家组合与赢家组合持有期K期的累积平均收益率。然后向前移动J周得到新参考基准时间T+J,重复上述计算过程;依次类推,再得到一个时间序列。对这个时间序列求平均值并进行t检验。检验结果如下(由于篇幅有限,不再列出这部分的实证研究数据):

当组合形成期J=2,3,4周时,持有期K在4周以内时,这时动量策略利润为正。当5≤K<36周时,这时动量策略利润为负,即反向策略有效。当持有期K等于40周左右时,动量策略利润开始为正,只是t值不显著;当K=52周时,动量策略利润达到历史最好水平。综上,当形成期J=2,3,4周时,经过52周左右的间隔才完成了一个动量效应循环。

综上,当形成期小于4周时才存在明显动量效应且持续时间为4周,然后是半年以上时间反转,经过1年时间才能完成一个动量循环。所以异常换手率指标设计中n=52,故异常换手率指标为:①自此以后“交易量”就是指“异常换手率”,这两个概念将混用。

2.交易量中蕴含着投资者情绪特征的检验

当今金融学文献中的投资者情绪是指投资者对未来预期的系统性偏差,包含了相对参考标准产生偏离的各类因素。本文中“投资者情绪”更多强调了在认识决策过程中,由“情绪体验(emotion)与偏好(preference)”引起的对均衡态偏离(an attitude or opinion,usually influenced by emotion and preference),“情绪体验”是对决策人行为成功的可能性以及必然性,在生理、认识与行为上的评价和体验,包括喜欢、失望、漠视、恐惧、贪婪等状态。

第一,投资组合在形成期内的检验方法。在组合形成期内,若交易量蕴含投资者关注“情绪体验”特征,那么赢家组合始终受到投资者喜欢与关注,则异常换手率呈现为正值;在短期内,输家组合也会受投资者关注,但长期投资者会失望,所以需检验输家组合换手率在短期呈现为正并逐步减少为负。对于中间组合,投资者不感兴趣,故需检验中间组合的异常换手率基本为负值。

第二,投资组合在形成期以后(持有期内)的检验方法。许承明和王玉宝(2004)[19]认为,从动态的角度讲,市场投资者情绪要经历一个乐观状态、理性态、悲观态的往复过程。若异常换手率中蕴含着投资者情绪,则异常换手率具有“循环”特征:组合形成期以后,赢家组合会经历一个被投资者忽视过程再到被投资者“喜欢与吹捧”,但最终这些组合又表现出低于整个市场表现,最终又令投资者失望。同理,输家组合会一开始遭受投资者抛弃,但这种类型的股票一旦跌到谷底,又会受到投资者“吹捧”。

3.交易量效应的检验方法

在研究交易量效应中借鉴了Lee和Swaminathan(2000)[14]的研究方法,但研究细节仍有不同,本文则对成交量数据重新进行了设计,即异常换手率。

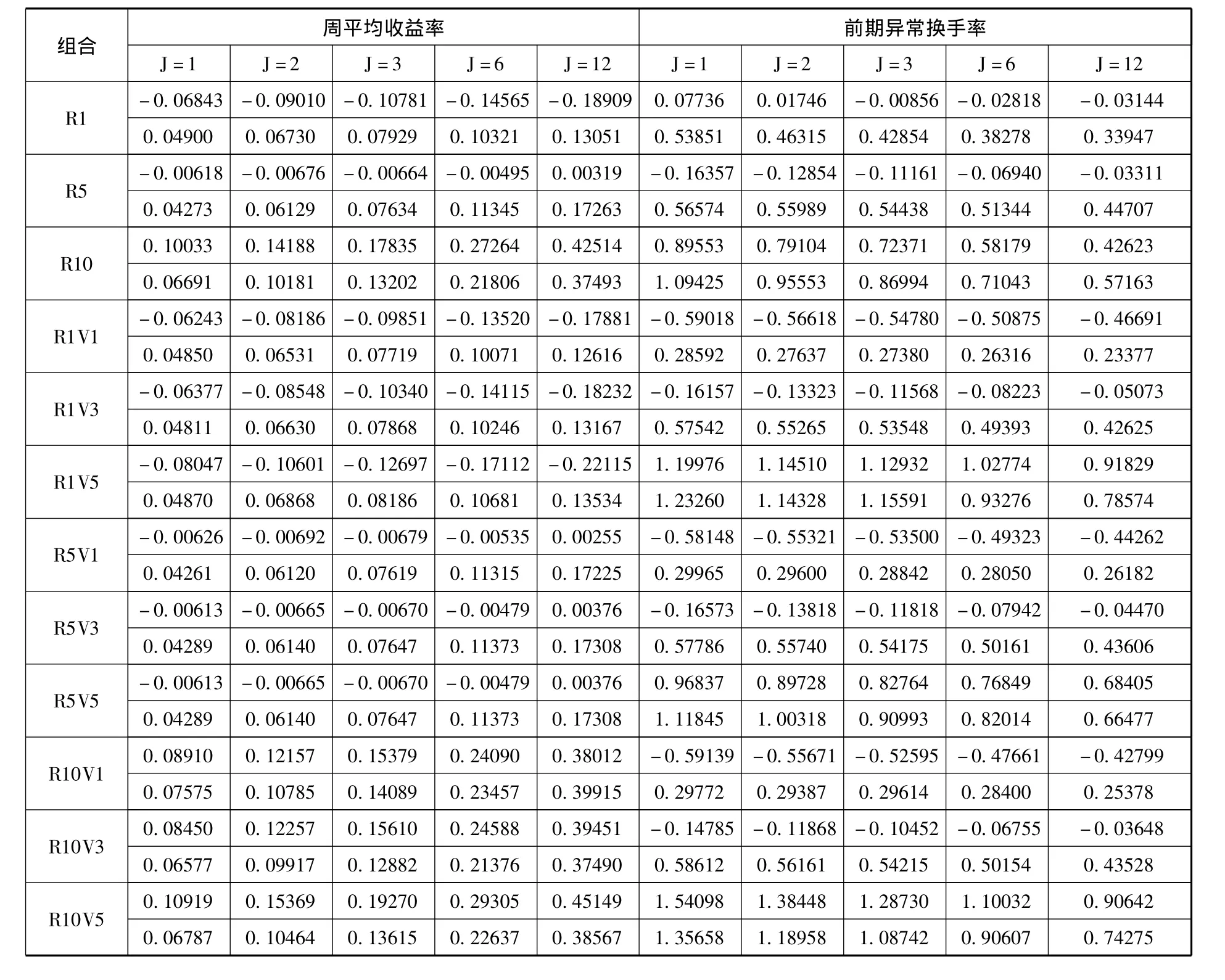

计算股票i在J周内的累积平均收益率,然后计算出所有样本股票的平均累积收益率,按照升序排列分成10份,分别为R1(输家)…R10(赢家)。将股票按照过去J周内的平均异常换手率分为5组,从低到高顺序分别为V1…V5。将上述分组取交集得到10×5组合。选取9个组合(R1V1,R5V1,R10V1,R1V3,R5V3,R10V3,R1V5,R5V5,R10V5),如表1 所示。

表1 各种交叉组合示意图

在检验是否存在交易量(异常换手率)效应时,将收益率固定,观察不同异常换手率对组合收益的影响。若表1所示第5列V1-V5中的第2行到第4行结果显著为正值,则有交易量效应。

4.早(晚)期动量策略超额收益率调整方法

为了检验异常换手率蕴含着“风险”特征,需检验早(晚)期动量策略超额收益是否来自市场超额回报、规模效应以及账面价值比等因素,即Fama-French三因子。Fama-French三因子模型为:rit-rft= αt+ βi·(rmt- rft)+si·SMBt+hit·HMLt。由于本文数据均采用周度数据,所以有必要详细说明动量策略在持有期内的市场溢价(rmt-rft)、SMB与HML因子回报率的计算方法。以形成期与持有期均为2周的动量策略为例。

持有期2周内的周市场收益率以考虑现金红利再投资的A股市场收益率(流通市值加权平均法)的平均收益率。

用t-1年12月份最后1周的账面市值比,衡量公司规模采用t年4月份最后1周的流通市值。下面说明持有期内SMB和HML因子回报率的计算方法。首先按股票2周流通市值的大小将股票分成两组,即规模大的组(B)与规模小的组(S),然后对每组股票再根据账面市值比从小到大的顺序分为10组,前3组为账面市值比最低的组(G),中间4组(N)、后3组为账面市值比最高的组(V),然后再交叉分组,总计得到6组组合,分别是:S/G,S/N,S/V,B/G,B/N,B/V。计算出每个组合在每周的平均收益率,然后计算出各个组合在2周内平均收益率(算术平均值),即SG,SN,SV,BG,BN,BV(SG 表示持有期周内的组合S/G收益率的平均收益率,其他表示方法类似。)。持有期2周的SMB因子等于2周S组的平均收益率减去2周B组的平均收益率,持有期2周的HML因子等于2周V组的平均收益率减去2周G组的平均收益率,即SMB=(SG+SN+SV)/3-(BG+BN+BV)/3,HML=(SV+BV)/2-(SG+BG)/2。

(二)样本数据

周收益率、周换手率以及周市值因子(流通市值加权)、周账面市值比因子(流通市值加权)相关计算指标均来自色诺芬数据库,周无风险利率来自锐思数据库。样本期从1991年7月6日到2010年12月29日深沪A股数据,删除ST股等异常数据。

三、实证结果分析

(一)交易量中蕴含着投资者情绪的特征分析(投资组合在形成期内)

表2(表2组合栏中第2行是对应变量标准差)显示了投资组合在组合形成期时的特征。

表2 交易量中蕴含着投资者情绪的特征分析(投资组合在形成期内)

在赢家组合实证结果表明,赢家组合(R10)都有较高的异常换手率;输家组合(R1)在形成期较短时(J=1,2周),其异常换手率为正值,但当形成期较长时(J=3,6,12周),其异常换手率为负值。这表明赢家组合不管形成期为几周,都受到投资者偏好与关注;输家组合短期内会受到投资者关注,若长期为输家,呈现异常换手率减少并最终变为负,投资者终会失望。至于中间组合,其异常换手率基本为负,显示投资者不感兴趣,投资者把注意力放在赢家组合与输家组合上。

表2显示输家组合、中间组合以及赢家组合在经过异常换手率排序后特征。在赢家组合中:近期增幅较高的赢家组合总对应投资者的近期较高关注度(高换手率)。例如,在表 2里R10V1,R10V3与R10V5行中,当J=3周时,周收益率从0.15379变为0.19270,其对应的异常换手率也从-0.52595变为1.28730。在输家组合中,近期跌幅较高的输家组合也对应投资者的较高关注度(高异常换手率)。例如,在表2里R1V1,R1V3与R1V5行中,当J=2周时,周收益率从-0.08186变为-0.10601,其对应异常换手率从-0.56618变为1.14510。总之,实证结果表明异常换手率蕴含着投资者对股票的“偏好”热度特征。总之,当股票被投资者偏好与关注时候,其异常换手率就会增加,反之,则反之。

(二)交易量中蕴含着投资者情绪的特征分析(投资组合在形成期以后)

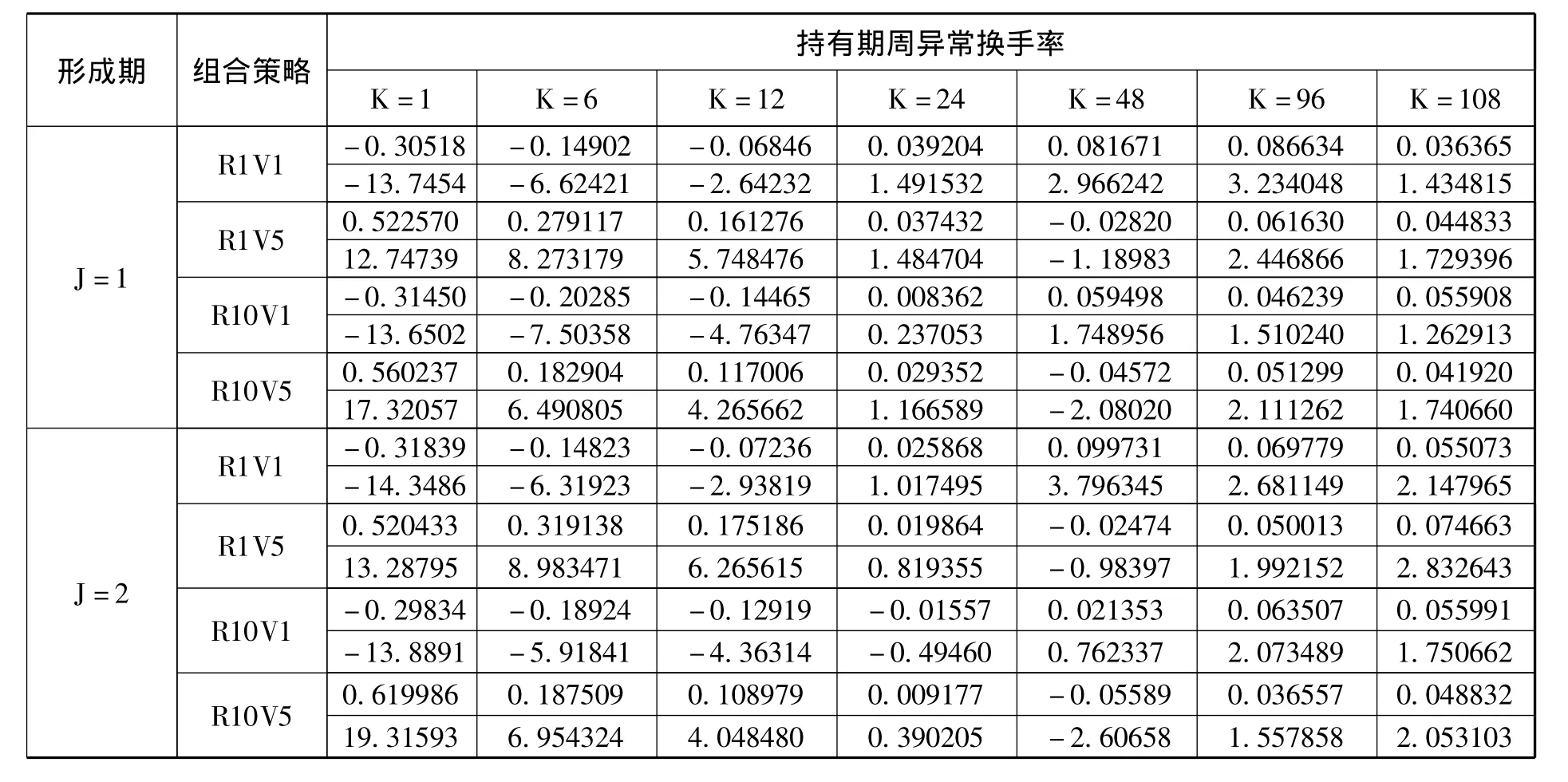

表3(每一组合策略栏的第2行是对应t值)显示投资组合在形成期以后(即在持有期内)的异常换手率特征。

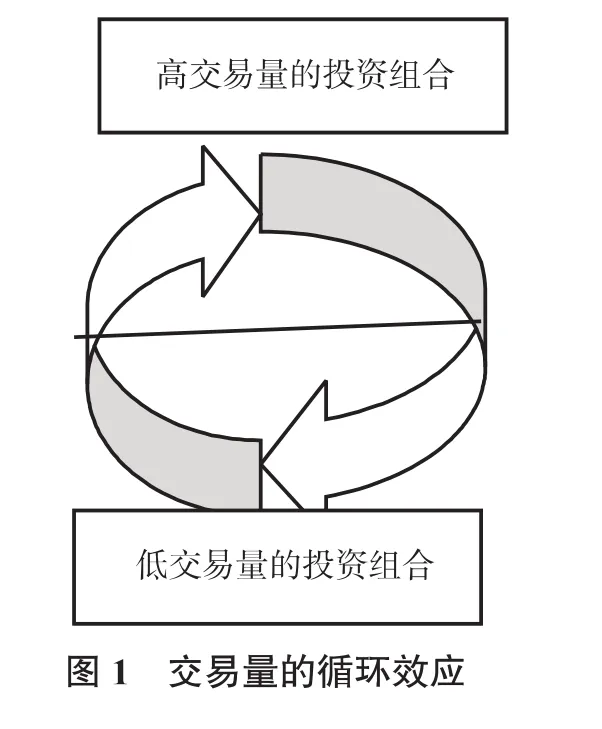

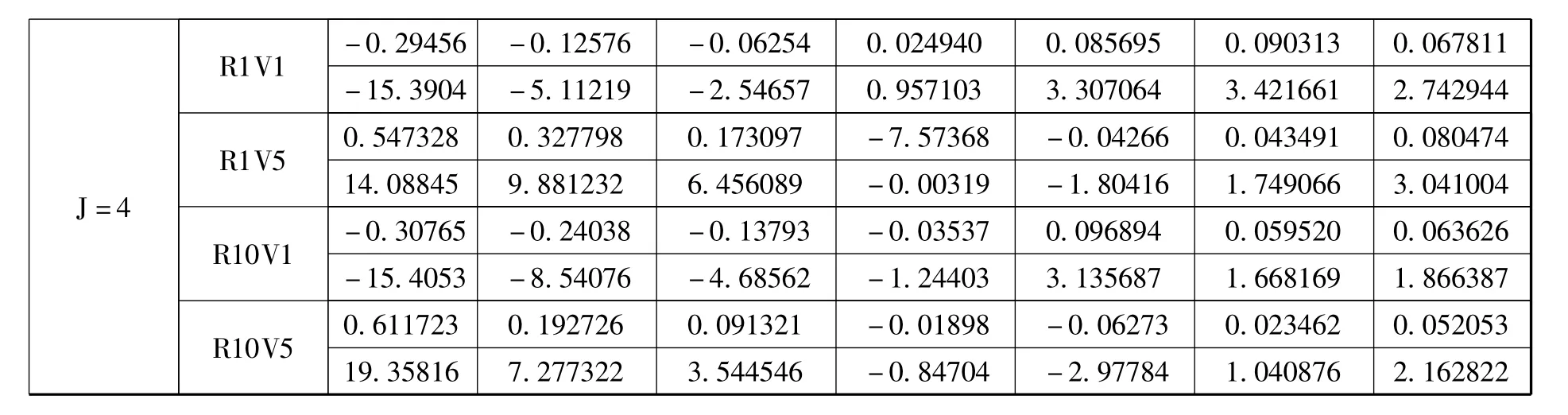

从异常换手率来看,无论赢家还是输家组合,随时间增加,其异常周转率呈现“交易量循环”特征。低异常换手率逐渐增加,在增加一定程度则开始下降。以表3中的R1V1组合(形成期为J=4周)为例:其异常换手率在第1周为负(-0.29456),之后异常换手率呈上升趋势,到24周时异常换手率已经上升为正值(0.024940),到96周达到最大(0.090313),然后异常换手率又开始下降,到108周已经变为0.067811。高换手率组合的异常换手率也出现类似特征:异常换手率开始逐渐降低,降低为负值,然后异常换手率又开始增加。以组合R10V5(J=4周)为例,其异常换手率在第1周为0.611723,之后其异常换手率呈下降趋势,到24周其异常换手率已经变为负值(-0.01899),到96周异常换手率又开始增加变为正值(0.023462)。总之,低(高)异常换手率的组合在组合形成期以后,其异常换手率呈现上升(下降)、然后又下降(上升)的循环特征(如图1所示)。

综上,在组合形成期以后,对于被投资者忽视的低异常换手率的赢家组合来说,逐渐会被投资者偏好(异常换手率开始增加),但投资者喜欢到一定程度后(异常换手率达到最高),又会令投资者失望,这时投资者开始厌弃这种股票(异常换手率降低),其他种类的股票组合也会经历类似的循环过程。

表3 交易量中蕴含着投资者情绪的特征分析(投资组合在形成期以后)(部分数据)

R1V1 -0.29456 -0.12576 -0.06254 0.024940 0.085695 0.090313 0.067811-15.3904 -5.11219 -2.54657 0.957103 3.307064 3.421661 2.742944 R1V5 0.547328 0.327798 0.173097 -7.57368 -0.0426 J=4 6 0.043491 0.080474 14.08845 9.881232 6.456089 -0.00319 -1.80416 1.749066 3.041004 R10V1 -0.30765 -0.24038 -0.13793 -0.03537 0.096894 0.059520 0.063626-15.4053 -8.54076 -4.68562 -1.24403 3.135687 1.668169 1.866387 R10V5 0.611723 0.192726 0.091321 -0.01898 -0.06273 0.023462 0.052053 19.35816 7.277322 3.544546 -0.84704 -2.97784 1.040876 2.162822

(三)价格动量的螺旋式循环

1.交易量效应

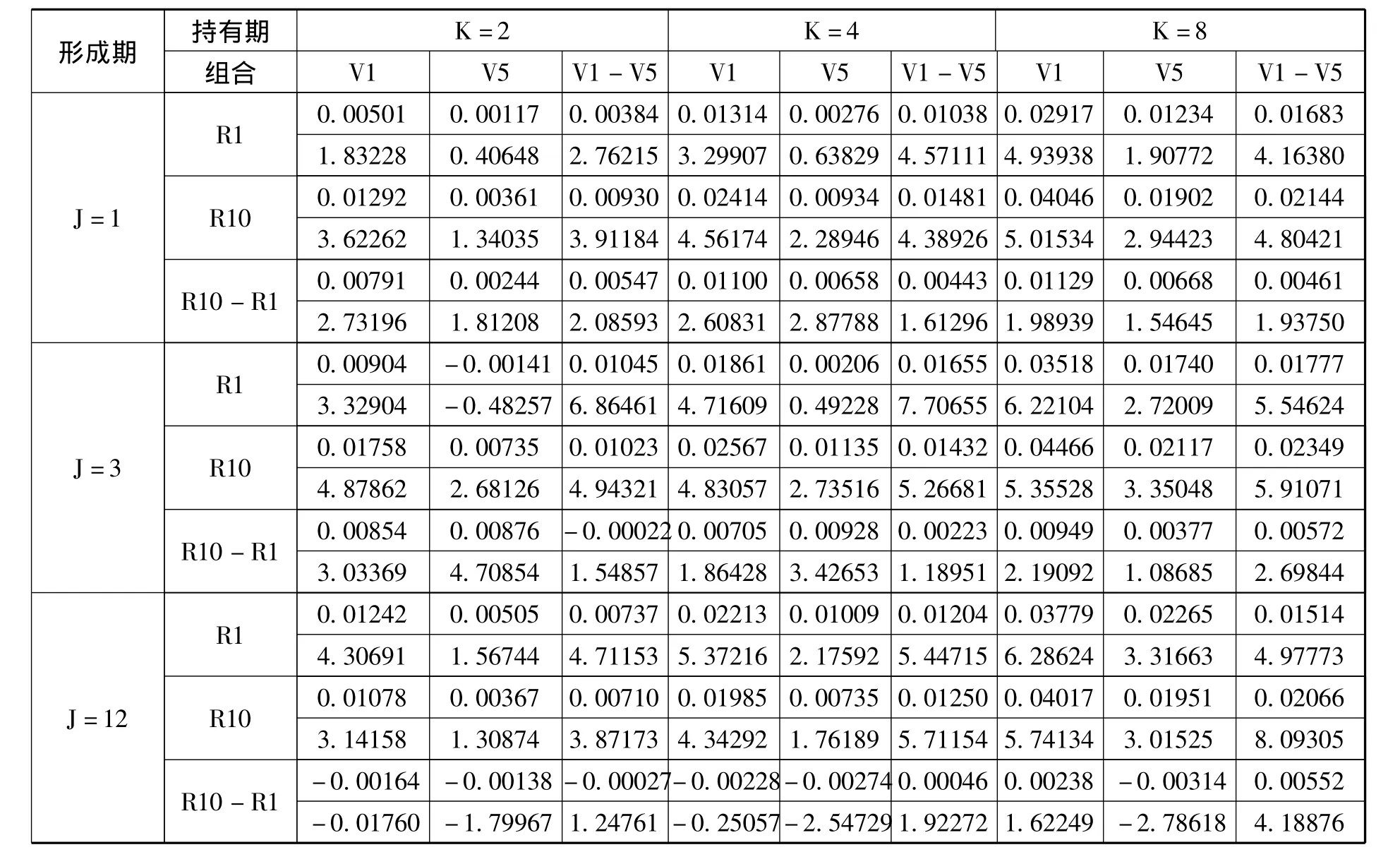

由表4可看出(每一组合策略栏的第2行是对应t值),V1-V5列相应行的结果几乎为正值且t值显著,交易量效应明显。

通过表4看出,只有在形成期较短(J=1,3周)与持有期(K=2,4周)较短时,表4中R10-R1行的结果显著为正值,即存在价格动量效应;但随形成期与持有期延长,表4中R10-R1行大部分结果显著为负值,即随时间延长,赢家(或输家)很大程度上会变为输家(或赢家)组合,动量效应后面就是反转效应。

综上,低异常换手率赢家组合的收益率将延续前期升势;而高异常换手率赢家将反转为高换手率输家组合。高异常换手率输家组合的收益将延续前期降势;而低异常换手率输家将反转为低异常换手率赢家组合(如图2所示)。

表4 以前期收益率与异常换手率交叉分组后的动量策略收益率表(部分数据)

2.经过Fama-French三因子调整后早期(晚期)动量策略超额收益率

简单动量策略(R10-R1)在经异常换手率的交叉分组后,可得到如下策略:(1)组合策略R10V1-R1V5,即买进低异常换手率的赢家,同时卖空高异常换手率的输家,称为早期动量。(2)晚期动量策略:组合策略R10V5-R1V1。(3)复合策略:(R10V1-R1V5)-(R10V5-R1V1)。

表5 各种策略下的持有期超额收益率对比表(部分数据)

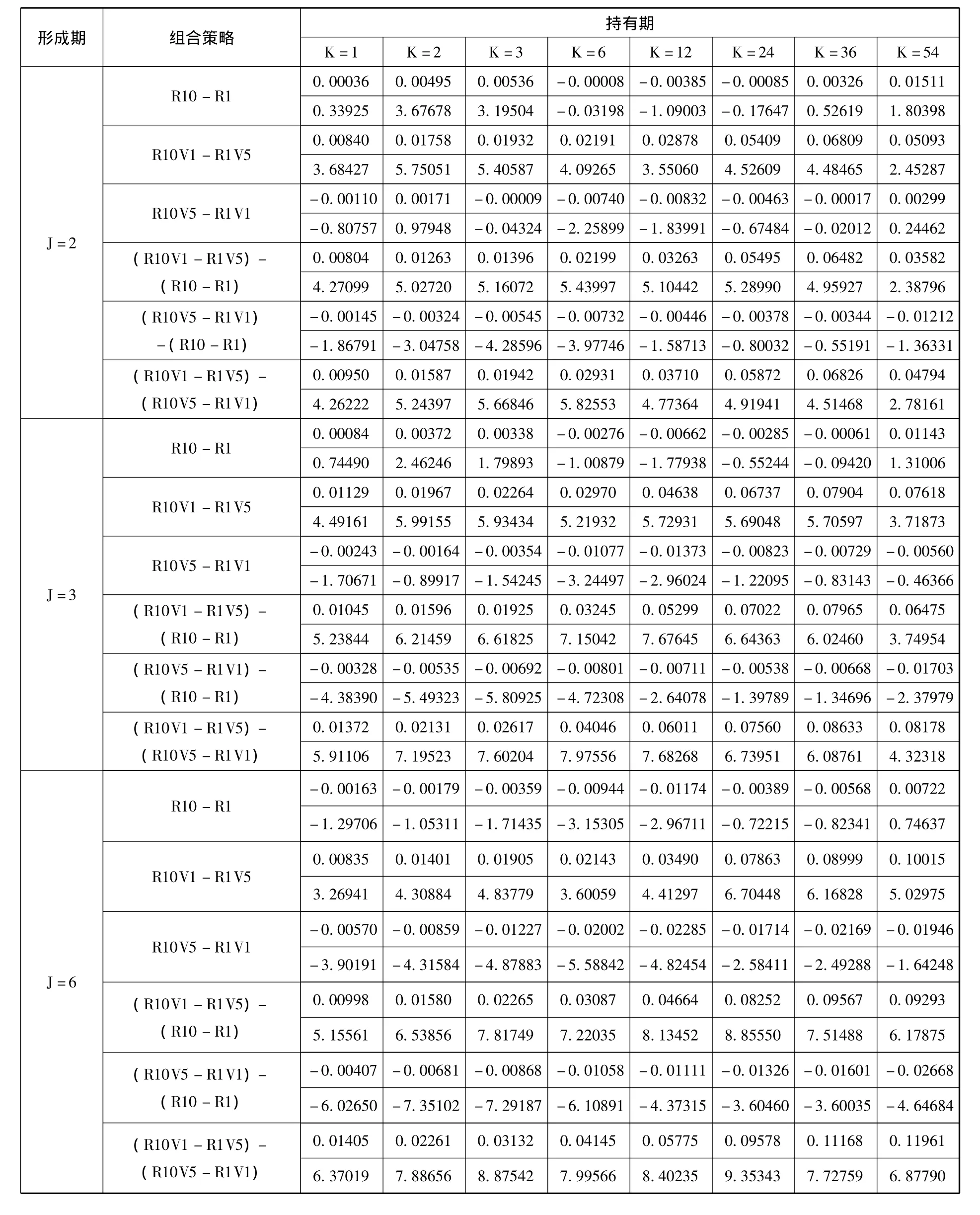

表5(每一组合策略栏的第2行是对应t值)列出了简单动量、早期动量策略、晚期动量策略以及复合策略(即买进早期动量组合卖空晚期动量组合)在持有期的超额收益率(为 Fama-French三因子回归后的常数项)。由表5可看出,股市存在早期动量效应,没有观察到晚期动量的持续性现象(只有在J,K=2周时,策略收益才为正,且t值不显著),只观察到晚期动量反转的现象(策略收益绝大部分为负,t值显著)。早期动量策略收益大于简单动量策略收益,晚期动量策略收益小于简单动量策略收益。复合策略收益大于早期动量收益,也大于简单动量策略收益。总之,早期动量效应持续时间长且获利能力大,而晚期动量效应持续时间短(不到1周),并且迅速反转。

3.价格动量螺旋式循环现象

通过上文可看出,晚期动量策略收益显著为负,说明输家晚期动量很快反转。从另一个角度也可看出这个现象。若R10(V1-V5)表示低交易量时买进赢家、高交易量时卖出赢家的持有期累积收益率,可看作赢家动量的获利空间;同理,R1(V1-V5)表示输家动量策略的获利空间。实证发现赢家动量获利空间远大于输家动量策略的获利空间。以表5中的J=3,K=8周为例,赢家组合的交易量效应收益率为0.02349,而输家组合的交易量效应收益率为0.01777,因此,赢家组合与输家组合的交易量效应相差0.00572。通过上述现象可推断,由利空消息引发的股价下降幅度远小于利好消息引发的股价上升幅度,其最大原因可能是中国股市不能卖空,从而影响了股价下潜幅度。总之,在结合交易量循环效应的情况下,发现异常换手率引发的价格动量是非对称的,是一个螺旋式循环(图2)。

4.交易量蕴含着“情绪体验”特征的进一步证据

通过图2可看出,在“交易量循环效应”牵引下,价格动量依次经过四种相状态的轮回。若低换手率赢家可以利用HS模型中的信息扩散来解释的话,而其他三个相状态则蕴含投资者“情绪体验”特征。(1)高换手率的赢家。若动量交易者加入(或羊群效应)导致了高换手率的买方,这时卖方的动机何在?一个最好解释就是亏损厌恶情绪存在(处置效应)。即使股市存在价格动量(惯性)趋势,投资者的亏损厌恶情绪仍会导致这些投资者见好就收卖出股票。这个阶段,动量交易者与处置效应投资者共同放大了换手率。(2)高换手率输家。在股价出现下滑趋势下,为什么很多投资者选择卖出?由于中国股市不能卖空,“割肉”出局只能说明投资者对后市怀有恐惧悲观情绪,导致投资者提前离场。(3)低换手率输家。随着价格进一步降低,拥有股票投资者由于亏损厌恶情绪不愿卖出股票,害怕产生实际损失;对价格不见底的恐惧使得另外一些投资者不愿意再买进股票,造成股市交易萧条,悲观观望气氛浓厚。

综上,正是交易量不断牵引股价偏离均衡态而又回归均衡态,根据许承明和王玉宝(2004)[19]研究中的投资者情绪定义(投资者非理性行为导致股价不断偏离股市均衡态的现象),交易量蕴含投资者情绪特征。

(四)实证分析结论小结

综合异常换手率设计过程中的实证分析以及上述的实证结果,可得到如下结论:中国股市不但存在由反应不足与反应过度导致的动量效应与反转效应,而且存在这两种异常构成的螺旋式闭循环,具体表现如下:

第一,中国股市价格动量持续时间为1个月左右,然后经过1年才能完成1个周期循环。

第二,异常换手率不仅蕴含了市场信息,①若交易量仅存在信息含量,对于近期利好消息的赢股而言,先前市场价格未包含该信息,投资者对过去信息反应不足,其市场价格低于其价值,即仅表现出反应不足而不会表现出反应过度现象。还蕴含了投资者情绪(sentiment),[19]以此触发价格动量的螺旋式循环。

第三,加入了交易量的早期动量(晚期)策略收益远高(低)于简单动量策略收益,这暗示着交易量蕴含“风险”特征。

四、对行为金融模型的有效性评价

(一)BSV模型的有效性评价

Barberis,Shleifer和 Vishny(1998)研究认为,[1]投资者容易犯两种认识偏误:一种是保守性偏误,投资者不能及时将新的公开信息反映到价格中,导致市场对信息反应不足产生了动量效应;另外一种是代表性偏误,由于投资者的代表性偏误,投资者在接收到近期的一系列好(坏)信息后,导致股票价格被高估(或低估),从而市场对信息过度反应。BSV模型可以解释早期动量(反应不足)与晚期动量效应(反应过度)。由于投资者保守性偏误,股市会存在早期动量效应;由于投资者的代表性偏误,股市会存在晚期动量效应。

BSV模型不能很好地解释早期动量效应演变为晚期动量效应的机制。由于投资者的保守性偏误与代表性偏误难以找到对应的代理变量,所以BSV模型不能很好解释交易量中为什么会蕴含投资者“情绪体验(emotion)”特征与“风险”特征。显然,BSV模型不能很好解释中国股市动量效应持续时间短、反转周期快的现实。

(二)DHS与PX等模型的有效性评价

Peng和 Xiong(2006)[4](PX 模型)并没有专门研究股市动量效应产生的机制,只是得出了一个衍生性结论,即过度自信可以导致动量效应,这与DHS模型中的结论并没有本质不同,所以下面只对DHS模型的有效性进行评价,PX模型的有效性评价不再详述。

Daniel 等 (1998,2001)[2~3]与 Peng 等(2006)[4]认为,投资者容易犯两种认识偏误,一种是自我归因,另外一种是过度自信。当结果与投资者一致时,投资者就会将其归结为自己的能力(自我归因 ),从而导致过度自信。过度自信者在收到有关该股票的一系列私人信号后,发现这些股票仍然一直表现很好,就会把这些归功于自己正确选择股票的技术,不断推动股票价格远离价值,这些不断延迟的过度反应导致了动量效应。

DHS模型中隐含这样一种推论,若交易量反映了过度自信交易者的交易活动,那么交易量越大,其动量效应也越强。该推论与输家的早期动量效应(交易量大、利润空间大)与输家晚期动量效应(交易量小,利润空间小)现象相一致,即能解释输家动量效应,但DHS模型无法解释赢家早期动量效应(交易量小、动量效应强)存在的事实。

即便DHS模型能解释输家动量效应,但仍存在如下矛盾:一些学者认为,[20~22]中国股市的过度反应现象是由中小投资者跟风、羊群效应造成的,这与DHS模型中的自我归因、过度自信偏误等假设不一致。DHS模型不能完整解释交易量中蕴含着投资者“情绪体验”特征。

(三)HS模型的有效性评价

Hong 和 Stein(1999)[5]认为,有信息交易者只拥有基本面信息的一个子集,这些信息片段按顺序被有信息投资者吸收,信息逐渐地反应在价格中,从而造成了动量效应;而动量投资者的追逐加入又最终导致了反应过度,使得反转效应成为可能。

根据HS模型可以得到如下结论:基本面信息扩散速度越慢,动量效应持续时间越长、获利能力越大,即动量效应越强;如果把交易量看作信息扩散速度快慢的代理指标,则交易量越小,动量效应越强。据此,HS模型可解释低交易量赢家的持续时间长、获利能力强的特点,无法解释高交易量输家动量效应强的特点。动量交易者的加入最终会导致晚期动量效应(过度反应),因此,可解释晚期动量效应。

HS模型不能很好解释中国股市动量效应持续时间短、反转周期快的现实。若早期动量效应是由信息扩散造成的,那就意味着中国股市的信息传播速度与效率比西方成熟的金融市场还要高,这不符合中国的现实状况。

显然,HS模型不能解释为什么中国股市在月度与季度数据中不存在价格动量。因为信息缓慢扩散造成了动量效应持续时间长,应该在更大的时间尺度中存在动量效应。

HS模型仍无法对交易量中所蕴含的投资者“情绪体验”特征作出合理解释。

朱战宇与吴冲锋(2004)[9]在HS模型的基础上,提出了一个解释动量与反转效应的模型。他们认为,金融市场上除了消息交易者、动量交易者外还有反向交易者(追跌杀涨者),同时还要考虑中国股市不能卖空。显然,因为该模型考虑到了反向交易者策略的存在,可解释输家晚期动量效应最终快速反转的现象(低价买进),并且部分可解释中国股市反转周期快的现实。由于考虑到了中国股市不能卖空的现实,当股价下跌时,缺乏卖空力量的参与,减缓了股价下降幅度,从而导致价格动量的螺旋式循环。

朱战宇与吴冲锋(2004)[9]的模型仍按“基本面信息扩散”来解释早期动量效应,这必然导出“中国股市基本信息传播效率更高”的结论。该模型也无法解释交易量蕴含投资者“风险”特征,不能完整解释交易量中蕴含着“情绪体验”特征。

(四)GH模型的有效性评价

Grinblatt和 Han(2005)[6]从处置效应角度研究了动量效应产生的微观机制。由于金融市场存在有处置效应的投资者,使得风险资产的价格相对于信息反应不足,市场价格向资产基本价值收敛时,就产生了动量效应。

显然,GH模型可以解释早期动量效应。对于近期利好消息的赢股而言,由于处置效应引起的出售压力将会形成遏制价格上扬的速度,价格波动似乎被参考点所锚定,平均参考点将会位于当前价格的下方。如果出售压力是交易量的代理变量的话,随着交易量上升,价格缓缓上升。对于近期利空消息的亏股而言,处置效应投资者的惜售使得价格继续下行的速度减缓,价格波动也被参考点所锚定,平均参考点将会位于当前价格的上方。由于投资者惜售的压力使得交易量下降,股价缓慢下降。

GH模型可以部分解释交易量中蕴含投资者“情绪体验”。对于利好消息而言,由于投资者的处置效应,投资者存在出售压力,投资者卖出活跃程度增强,价格上升;同样道理,对于利空消息,投资者的惜售压力使得交易量下降,市场弥漫着观望气氛。

GH模型无法解释晚期动量效应,即为什么价格相对于信息反应过度。GH模型不能很好解释为什么中国股市的动量效应持续时间短、反转周期快的现实。GH模型也不能解释为什么中国股市在月度与季度数据中不存在价格动量,因为投资者的处置效应实际延长动量效应的持续时间,应该在更长时间尺度中存在动量效应。

(五)HSY与HHW等模型的有效性评价

Han,Hong 和 Warachka(2009)[7]提出了HHW模型,HHW模型可看作HSY模型(Hong,Stein and Yu,2007)[8]的一个推广,下面重点研究HHW模型的有效性。

HHW模型认为,预测一个公司的未来现金流或股票收益率是一件困难的事情,预测者容易产生分歧。这时最好的预测就是综合其他人的预测结果形成一个总体预测。在形成总体预测时,就存在对不同预测来源结果进行权重分配的问题;权重如何分配要根据这些不同预测来源的历史上预测结果准确度来定。显然,历史上预测犯错误的总和越小(预测的准确度越高),在总体预测中就相应分配给越大的权重;反之,则在形成总体预测时就应分配给越小的权重。假如一个时期风险资产的价格一直升高(公司盈利冲击一直正向冲击),这时一直抱有乐观情绪的预测者在这段时期内预测犯错误的总和较小,在形成总体预测时相应分配到较大的权重,从而使得总体预测倾向于乐观情绪,这导致股票价格继续走高,形成动量效应。

HHW模型过度反应的机制。根据HHW模型,假设利好(空)消息使得资产价格一直上升(下降),会导致整个股市弥漫乐观(悲观)情绪,投资者纷纷买入(不愿意买入),价格持续上升(下降)(晚期动量效应或过度反应)。若股市的乐观(悲观)情绪对应着大(低)交易量,则随交易量上升(下降),股价会持续上升(下降),所以HHW模型可部分解释交易量中蕴含着投资者情绪。

(六)ZZ模型的有效性评价

张维、赵帅特(2010)(ZZ 模型)[10]从投资者异质互动的角度来解释股市上动量与反向效应的机制。ZZ模型认为,金融上有两类投资者,一类是动量交易者;一类是反应性投资者,他对基本信息反应高度敏感并存在情绪化,容易反应过度。ZZ模型认为,当反应投资者收到基本面信息时,反应性投资者由最初的反应不足导致最终的过度反应;当股价的维持趋势消失或出现反向信息时,股价反转趋势被动量交易者利用,最后又导致反向效应出现。该模型可以较好解释早期动量、晚期动量效应以及中国股市反转周期快的现实。

由于ZZ模型中“反应性投资者”被假设对信息先出现反应不足而后过度反应,因此,该模型不能解释为什么早期(晚期)动量效应持续时间长(短)、获利能力大(差)的现象。该模型不能解释中国股市动量效应持续时间短的现实,不能解释交易量中蕴含着“风险”特征。

此外,ZZ模型中“反应性投资者”假设缺乏心理学试验基础,现实中是否存在该类型的投资者仍需做进一步的心理学、行为学试验。

(七)对本文实证结论进行完整分析应包含理论的要素

通过对行为金融模型的有效性评价分析可知,要对本文实证结论进行完整分析,理论模型中应该包含3个理论要素。

第一,投资者行为中的“情绪”假设。只有在理论框架中包含这个理论要素,才能解释为什么交易量蕴含着投资者“情绪体验”特征。

第二,投资者的异质性假设。只有投资者是异质的,才能解释股市既存在早期动量(反应不足)又存在晚期动量(反应过度)现象。

第三,逻辑假设中应包含处置性投资者存在。由于处置效应,股价上升(下降)时,亏损厌恶造成投资者抛售(惜售)压力。即当股价上升(下降),乐观(悲观)投资者愿意(厌恶)买进的压力与处置性投资者抛售(惜售)压力,共同造成了交易量上升(下降)。

五、结束语

通过对行为金融模型的有效性评估后发现,这些行为金融模型都不能对本文的实证结果进行有效解释。这说明,经过中外学者近30年的努力,行为金融学虽已取得了巨大成就(有两位学者获得诺贝尔经济学奖),但目前行为金融数理模型的研究框架仍是不完备的。

中外学者已开始从投资者情绪角度来研究股市现象并取得了丰硕成果,[23]但缺乏一个基于情绪体验(emotion)与偏好(preference)(特别是基于将“情绪体验”与“偏好”融为一体)为逻辑假设的数理模型来解释股市典型异常的行为机制,这是未来进一步研究的方向。

[1]Barberis N,Shleifer A,Vishny R.A Model of Investor Sentiment[J].Journal of Financial E-conomics,1998,49(3):307-343.

[2]Daniel K,Hirshleifer D,Subrahmanyam A.Investor Psychology and Security Market Underand Overreactions[J].The Journal of Finance,1998,53(6):1839-1885.

[3]Daniel K D,Hirshleifer D,Subrahmanyam A.Overconfidence,Arbitrage,and Equilibrium Asset Pricing[J].The Journal of Finance,2001,56(3):921-965.

[4]Peng L,Xiong W.Investor Attention,Overconfidence and Category Learning[J].Journal of Financial Economics,2006,80(3):563-602.

[5]Hong H,Stein J C.A Unified Theory of Underreaction,Momentum Trading,and Overreaction in Asset Markets[J].The Journal of Finance,1999,54(6):2143-2184.

[6]Grinblatt M,Han B.Prospect Theory,Mental Accounting,and Momentum[J].Journal of Financial Economics,2005,78(2):311-339.

[7]Han B,Hong D and Warachka M.Forecast Accuracy Uncertainty and Momentum[J].Management Science,2009,55(6):1035 -1046.

[8]Hong H,Stein J C,Yu J.Simple Forecasts and Paradigm Shifts[J].The Journal of Finance,2007,62(3):1207-1242.

[9]朱战宇,吴冲锋.考虑卖空限制的动量效应和反向效应模型[J].系统工程理论与实践,2005,(1):1 -11.

[10]张维,赵帅特.认知偏差、异质期望与资产定价[J].管理科学学报,2010,13(1):52 -59.

[11]Barberis N and Thaler R.A Survey of Behavioral Finance:In G.Constantinides,R.Stulz and Marris[M].Handbook of the Economics of Finance,North Hand,2005.

[12]Peter E E.资本市场的混沌与秩序[M].王小东,译.北京:经济科学出版社,1999:161-173.

[13]Jegadeesh N and Titman S.Profitability of Momentum Strategies:An Evaluation of Alternative Explanations [J].The Journal of Finance,2001,56(2):699-720.

[14]Lee C M C and Swaminathan B.Price Momentum and Trading Volume[J].The Journal of Finance,2000,55(5):2017-2069.

[15]Chan W S,Frankel R,Kothari S P.Testing Behavioral Finance Theories Using Trends and Consistency in Financial Performance[J].Journal of Accounting and Economics,2004,38:3-50.

[16]Daniel K.Discussion of:“Testing Behavioral Finance Theories Using Trends and Consistency in Financial Performance”[J].Journal of Accounting and Economics,2004,38:50-64.

[17]Kausar A and Taffler R.Testing Behavioral Finance Models of Market Under and Overreaction:Do They really Work[EB/OL].University of Manchester Crawford House,Working Paper,2015,Available at SSRN,http://ssrn.com/abstract=873615.

[18]陈怡玲,宋逢明.中国股市价格变动与交易量关系的实证研究[J].管理科学学报,2000,3(2):62 -68.

[19]许承明,王玉宝.关于投资者分类与投资者情绪的思考[J].管理评论,2004 ,16(12):46-49.

[20]朱战宇,吴冲锋,王承炜.不同检验周期下中国股市价格动量的盈利性研究[J].世界经济,2003,(8):62-67.

[21]刘煜辉,贺菊煌,沈可挺.中国股市的信息反应模式的实证分析[J].管理世界,2003,(8):6-15.

[22]游家兴.谁反应过度,谁反应不足——投资者异质性与收益时间可预测性分析[J].金融研究,2008,(4):161-163.

[23]严高剑,赵文荣.行为金融与投资者情绪:一个市场实证研究的综述[J].理论界,2013,(4):41-42.