利率市场化条件下我国商业银行面临的风险及对策分析

2015-11-13杨小龙

杨小龙

摘 要:近年来,我国利率市场化改革不断取得新进展,虽然我国利率市场化起步较晚,但发展迅速,利率市场化加速了中国经济的发展,但同时也对商业银行利率风险产生了冲击,旨在通过对中国利率市场化己经取得阶段性成果的基础上,运用近几年我国部分商业银行的财务报表数据进行分析利率市场化条件下我国商业银行面临的风险,并结合我国国情提出相应的对策建议。

关键词:利率市场化 商业银行 风险 对策建议

中图分类号:F830 文献标识码:A

文章编号:1004-4914(2015)06-112-02

利率市场化是一个国家金融体系乃至经济体系市场化发展程度体现的重要标志,发达国家相继完成了利率市场化改革,其改革的宝贵经验给我们提供了重要参考,同时,西方发达国家在实行了利率市场化之后发生的一系列金融风险事件,也给了我们充分的警示:利率市场化是一把双刃剑,在深化我国经济市场化进程的同时也给商业银行带来了市场风险,商业银行传统的盈利模式受到了冲击,银行净利息收入占比逐渐下降,为了保持自身的竞争力,在利率市场化条件下商业银行应采取积极的对策,迎合利率市场化契机,逐步完善自身的制度建设,建立合理的人才培养机制,以保证自身的盈利水平,为长足发展注入活力。

一、国内外文献综述

麦金农(1973)认为发展中国家和落后国家普遍存在金融抑制现象。由于低利率会造成过度的融资需求,为了抑制这种需求,政府只能行政地的控制资金的流向,人为地割裂市场,导致资源配置机制的失灵。要想打破这种局面,必须实行金融自由化,放开利率管制,实行利率市场化。

加尔比斯(1997)的研究表明,利率市场化通过提高存款利率水平和资本产出效率促进经济增长。

黄金老(2000)认为我国现阶段的利率还是要受政府的控制,商业银行无法根据每个借款人风险承受能力差别确定利率,此时银行与客户的风险就不对称。

王世伟和赵保国(2005)认为利率市场化的本质就是逐渐减少政府对利率波动的控制,使利率的变动随着资金供求、经济活动的风险、通货膨胀以及其他市场因素的变化而变化。

周小川在2011年分析我国进行利率市场化改革推进的意义和具备的条件。

2012年,中国银行业监督管理委员会天津监管局课题组对我国现阶段利率市场化发展现状进行分析,认为我国利率市场化改革时机已经基本成熟,利率市场化是必然发展趋势。

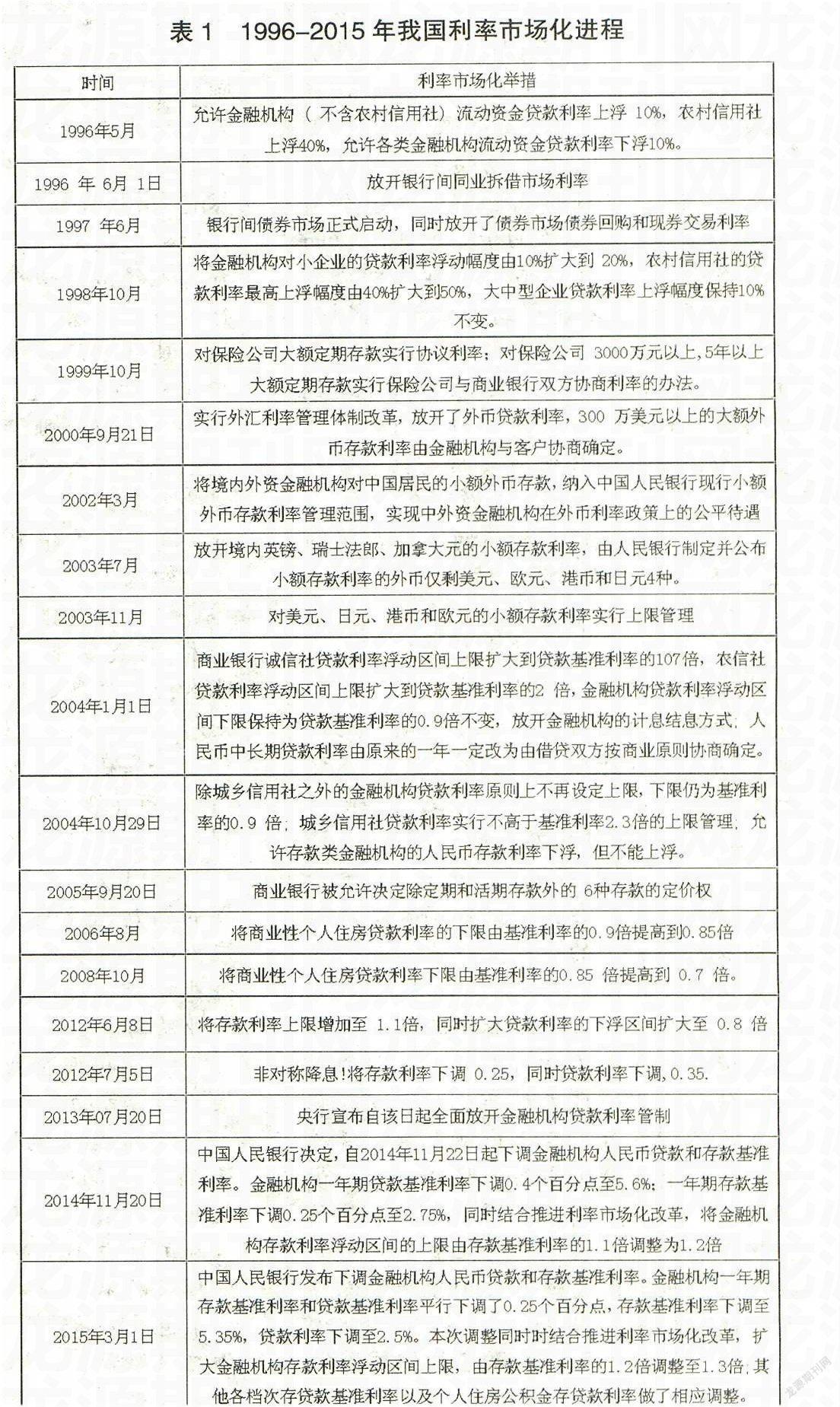

二、我国利率市场化进程

我国利率市场化始于1996年,发展到现在已经经历了近20年,在这20年里,我国经济发生了翻天覆地的变化,利率市场化改革进一步深化和发展,取得了阶段性的进展,2013年7月20日,央行才宣布全面放开金融机构贷款利率管制,这样我国商业银行就可以自主决定贷款利率,同时对银行的定价能力提出了更高的要求,以下是我国利率市场化进程。

三、我国商业银行面临的利率风险

随着我国利率市场化进程的不断加深,加速了社会资本的自由流动,使资本的使用价格更加市场化,有力地打击了银子银行,同时也对商业银行带来了利率风险,并逐渐打破了银行主要以存贷款利息差的盈利模式。本文选取了五家国有银行和五家具有代表性的商业银行近三年的数据进行对比分析利率市场化条件下我国商业银行所面临的利率风险,详见如下图表:

下面用折线图表示近三年上述十家银行利息收入占营业总收入的变化情况:

上图表显示:近三年来,十家商业银行的利息收入占营业总收入比重均超过了70%,平均水平超过了77%,并且呈现逐年下降趋势,表明目前我国商业银行主要的利润来源是利息差,但随着利率市场化的进一步推进,其利息收入占营业总收入的比重逐渐下降,依靠传统的营业模式,很难适应利率市场化的发展,为了保持自身的盈利水平,商业银行应大力发展中间业务,加快金融产品的创新,加强人才培养,健全制度建设,以适应利率市场化的发展。

四、对策建议

(一)大力发展中间业务

数据显示,我国商业银行的中间业务还很不发达,商业银行还是传统的营业模式,主要的营业渠道还是净利息差,而发达国家的金融产品种类繁多,中间业务收入占总营业收入比重很大,而我国的中间业务收入占比不超过30%,随着我国利率市场化的进一步推进,将会对我国商业银行的盈利模式产生巨大的冲击,为了适应市场的发展,继续保持营业利润,商业银行大力发展中间业务迫在眉睫,采取新的经营模式和经营方式来发展中间业务,减少对存贷款利差的依赖。

(二)培养创新型人才

人才是第一生产力,企业的核心竞争力关键在于人才,随着我国金融经济的发展,企业的发展要紧跟社会的发展,加大创新型人才的培养,发挥人才优势,用高素质的人才、科学的管理理念创新工作方法,提高整个企业的工作效率,进而提升企业的竞争力。创新型人才的培养需要科学合理的人才培养机制,舒适的工作环境,优厚的福利待遇,具有竞争力的薪资制度,以人为本的管理理念等等,对培养创新型人才起着至关重要的作用。

(三)健全管理制度,加强利率风险监管

合理健全的管理制度对企业的发展起着指导性的作用,面临利率市场化的冲击,商业银行应健全管理制度,银行内部各部门应分工明确,责任到人,各个部门之间要协调发展,共同提高。加强利率风险监管,建立风险管理制度,做到事前防范,事中控制,事后处理的良性机制,尽量将风险控制在事前,成立专门的风险防控小组,研究国家的政策法规,研究市场变化,做到事前有效防控风险。

(四)加强市场监管

西方国家利率市场化改革经验给了我们宝贵的借鉴,同时也给我们很多警示,积极有效的市场监管在其利率市场化过程中发挥了重要的作用,保证了利率市场化的稳步推进。为了保证我国利率市场化进程的顺利进行,必须加强市场监管,防止恶性竞争和损害银行业整体利益的行为,保持金融市场秩序的健康稳定。同时要充分发挥银行业自律组织的作用,银行业协会要有效协调和引导商业银行的定价行为,防止利用不正当手段开展竞争,维护正常的金融市场秩序。

参考文献:

[1] Mekinnon,,Ronald.The Order of Economic Liberalization:Financial Control in the Transition to a Market Economy.2nded.Baltimore, Maryland:John Hopkins University Press,1973

[2] Galbis,Financial Intermadiation and Economic Growth in Less-Developed Countries:A Theoretical Approach[J].Journal of Development Studies,1997

[3] 黄金老.金融自由化与金融脆弱性[M].中国城市出版社,2001

[4] 王世伟,赵保国.中国利率市场化改革前景分析[J].理论依据与经验借鉴,金融论坛,2005(5)

[5] 周小川.关于推进利率市场化改革的若干思考[J].西部金融,2011(2)

[6] 中国银监会天津监管局课题组.利率市场化背景下商业银行风险管理问题研究[J].华北金融,2012(6)

[7] 卓峻.利率市场化对商业银行的影响.特区经济,2013(4)

[8] 杨盛昌.利率市场化对商业银行的影响及应对策略研究.云南民族大学学报(哲学社会科学版),2013(3)

[9] 宋培培,罗芳.利率市场化程度与银行业集中度关系研究.财务与金融,2014(2)

(作者单位:西安财经学院 陕西西安 710100)(责编:贾伟)