地区金融发展、政府干预和产业结构调整:基于中国省级面板数据的经验证据

2015-11-12尹林辉付剑茹刘广瑞

尹林辉,付剑茹,刘广瑞

(1.西南交通大学经济管理学院,成都610031;2.九江学院会计学院,江西九江332005;3.江西师范大学财政金融学院,南昌330022;4.绍兴文理学院经济与管理学院,浙江绍兴312000)

一、引言

随着我国金融体制改革的不断深化,金融发展对产业结构的影响也成为人们关注的一个热点话题。西方经典文献认为,金融具有资源配置的功能,它能够影响储蓄和投资,调节资金的流向,使资金更多流向高效益、高成长性的产业,减少对衰退产业的资金支持,进而推动产业结构的优化升级(Rajan and Zingales,1996;[1]Neusser and Kugler,1998;[2]Wurgler,2000[3])。但是,在发达经济体中行之有效的金融机制也可能在欠发达经济体中难以得到有效发挥(林毅夫和陈斌开,2009),[4]金融的资源配置功能依赖其所处的市场竞争环境,完善的市场竞争环境能够提高金融的资源配置效率,从而有助于金融推动产业结构的优化升级。在中国这样一个市场经济欠发达、市场竞争机制欠完善的国家,金融能否有效发挥资源配置作用,进而推动产业结构的优化升级呢?对此问题我国学者仍存有较大争议。曾国平和王燕飞(2007)[5]研究认为,受计划经济的影响,长期以来中国金融内生于国家经济发展战略,存在结构和功能上的单一性,与产业结构的联系很有限,国家产业发展主要是依靠财政政策。钱水土和刘芸(2010)、[6]严武和丁俊峰(2013)[7]实证检验发现,区域金融发展对产业结构的优化升级具有显著的负效应。但是,另一方面董金玲(2009)、[8]王春丽和宋连方(2011)、[9]胡荣才和黄晓璐等(2012)[10]研究却表明,我国区域金融发展是能够推动产业结构优化升级的。

中国经济长期推行违背国家比较优势的赶超战略,金融成为国家动员经济资源、建立完备工业体系的工具,事实上沦为了政府财政的组成部分(林毅夫、蔡昉和李周,1994)。[11]中国的金融发展道路长期以来是扭曲的,政府干预严重影响了它的正常发展——其发展动因仅仅是政府要优先发展城市和工业(温涛、冉光和与熊德平,2005)。[12]随着中国金融体制改革的深化,金融的独立性变得更强,政府对其的干预在削弱,但政府仍保留了很强的影响力。因此,要理解中国地区金融发展对产业机构的影响,不能回避政府干预这一重要因素。以前的研究主要是根据西方经济理论来推演和实证检验中国地区金融发展对产业结构的影响,鲜有文献把政府干预这一重要影响因素纳入理论和实证的分析框架,从而难以深刻揭示中国地区金融发展对产业结构的内在作用机理,导致研究结论存在片面性。本文把政府干预纳入研究分析框架,主要回答以下两个问题:一是中国地区金融发展水平的提升能否真实推动产业结构的优化升级?二是推动作用如果真实存在,那么在不同的政府干预程度下,这种推动作用有无显著差异?

本文采用中国1990~2011年的省级面板数据,对以上两个问题进行了实证检验。实证结果发现,金融发展水平提升分别降低了第一、第二产业增加值占GDP的比率,提高了第三产业增加值占GDP的比率,从而优化了产业结构,但是,过强的政府干预也使得金融发展水平提升对产业结构的优化作用受到了削弱。这些研究结果表明,我国政府对金融行业、金融中介机构的过多干预削弱了金融的资源配置功能,影响到了金融对产业的甄别能力,使金融发展水平提升对产业结构优化的推动作用无法得到充分发挥。

本文的研究从两个方面丰富和拓展了相关文献:(1)深化和拓展了金融发展影响产业结构的相关文献。已有研究发现,金融发展水平提升有助于产业结构的优化升级(Rajan and Zingales,1996;[1]Neusser and Kugler,1998;[2]Wurgler,2000;[3]董金玲,2009;[8]胡荣才、黄晓璐和陈黎明,2012[10]),但是,这些文献没有进一步分析,在不同的政府干预程度下,金融发展水平提升对产业结构的优化作用是否有显著差异。本文对此进一步进行了深入分析,结果发现,政府干预程度越强,金融发展水平提升对产业结构的优化作用越会受到削弱。(2)拓展了政府干预的研究,把政府干预纳入到金融发展与产业结构研究的框架内,探讨了政府干预如何影响金融发展对产业结构的优化作用。对于我国金融发展水平提升能否推动产业结构的优化,我国学者仍存有较大争议(董金玲,2009;[8]钱水土和刘芸,2010[6])。把政府干预纳入研究框架有助于争议的解决。本文在控制了政府干预程度以及政府干预程度和金融发展水平的交互项后,发现我国金融发展水平提升能够显著优化产业结构,而过强的政府干预会削弱金融发展水平提升对产业结构的优化作用。

本文后面的内容安排如下:第二部分是理论分析和研究假设;第三部分是研究设计;第四部分是实证结果与分析;第五部分是稳健性检验;第六部分是结论与政策启示。

二、理论分析和研究假设

(一)地区金融发展和产业结构优化

金融的资源配置功能会影响到产业结构的优化升级。普遍观点认为,金融通过影响储蓄和投资来调控资金的流量结构,进而影响生产要素分配结构和资金存量结构,最终影响到产业结构和经济发展(Levine,2005;[13]沈坤荣和孙文杰,2004;[14]苏士儒、段成东和李文靖等,2006;[15]陈时兴,2011[16])。金融对产业结构的作用大体可以分解成以下三个方面:一是通过资金聚集和信用扩张为产业发展提供资金,促进产业规模的扩张;二是通过资金在各产业间的分配,使更多资金流向高效益、高成长性产业,加速这些产业的发展,减少资金流向低效益、低成长性产业,加速这些产业的衰退;三是通过加大对产业技术进步的支持来影响产业结构,提升产业结构的科技含量(曾国平和王燕飞,2007;[5]胡荣才、黄晓璐和陈黎明,2012[10])。由于中国的市场经济体制尚不完善,并且实行的是以公有制经济为主体的基本经济制度,因此,中国的金融机制与西方发达国家并不完全相同。中国的金融机制除了常见的市场性金融外,还包括具有重要地位的政策性金融(其在我国的地位强于西方发达国家),它们各自对产业结构的作用机理不同:市场性金融主要通过市场竞争及优胜劣汰原则来影响产业结构;政策性金融主要通过国家政策性金融机构以及产业金融政策来影响产业结构(顾海峰,2010[17])。

先前的争议在于,有学者认为,我国的金融体制改革滞后于经济体制改革,金融系统存在结构和功能上的单一性,并不能够与我国的经济发展战略相匹配,产业发展更多的是依赖于财政,金融与产业结构之间的联系非常有限(曾国平和王燕飞,2007[5])。但是,这种观点更多的是针对我国改革开放前的状况,而随着我国改革开放后,这种非常有限的联系将因金融发展水平的提升而打破。尤其最近10多年,我国加快了金融体制的市场化改革步伐,2002年中国共产党十六大报告曾明确指出:“稳步推进利率市场化改革,优化金融资源配置”,此后政府一直在努力推进金融体制改革,并在金融机构改革、分层有序的金融市场体系改革、利率市场化改革等多方面取得了历史性的进步(温家宝,2012年全国金融工作会议讲话)。伴随着我国金融体制改革的深化,我国的地区金融发展水平也进一步得到了提升,金融市场的竞争机制更加健全,金融机构具有了更强的自主性,政策性金融机构的职能更加完善,国家的产业金融政策更加科学合理。总之,我国地区金融发展水平的提升优化了金融的资源配置功能,能够起到推动产业结构优化升级的作用。

基于以上分析,提出如下假设:

假设1:地区金融发展水平的提升有助于我国产业结构的优化升级。

(二)地区金融发展、政府干预和产业结构优化

我国的经济发展仍存在较强的政府干预。政府通常会利用其所掌握的政治权力去追逐其政治目标(Shleifer,1998[18]),这一点在我国表现尤为突出。在计划经济时代,政府采用各种行政指令干预经济活动的方方面面,排斥市场对资源的配置作用。改革开放后,我国对原有束缚经济发展的体制进行了一系列改革,这其中就包括1994年的分税制改革,改革把更多的财权和事权下放到地方政府。在地方政府自主性增强的情况下,我国官员晋升机制——“晋升锦标赛机制”以及考核的信息不对称导致地方官员更多地追逐经济的短期效应(周黎安,2007)。[19]为了能够在更短时间内实现更大幅度的GDP增长,凸显治理地方的政绩,政府官员有着强烈干预经济的动机。地方官员通常会利用所拥有的行政权力,通过其掌握的土地、资本、行政审批等关键资源来干预经济发展。然而,随着社会主义市场经济体制的不断完善,行政体制改革的深入,市场强化了对资源配置的基础性作用,同时缓解了地方官员对经济发展的过度行政干预。但是,目前我国经济发展过程中仍存在较强的政府干预,这是不争的事实,因此,2012年党的十八大报告中进一步明确:“深化行政审批制度改革,继续简政放权,推动政府职能向创造良好发展环境、提供优质公共服务、维护社会公平正义转变。”

金融是我国政府干预经济的重要手段,目前我国金融的资源配置功能受到政府过多的干预。蔡红艳和阎庆民(2004)[20]研究发现,在我国产业发展过程中产业间的此消彼长在资本市场中没有得到很好体现,我国金融市场存在扶持落后产业的非市场行为,导致先进产业难以成长,落后产业难以衰退。我国金融体制的改革没有排除政府对国有银行的直接干预(中国经济增长与宏观稳定课题组,2007),[21]目前以国有银行为主导的我国金融体系中,政府作为国有银行的所有者,对银行信贷资金仍有着较强的干预能力。中国政府的信贷干预导致效益低下的国有企业容易获得银行信贷资金,而同等条件下效益良好的民营企业却难以获得(Allen,Qian and Qian,2005)。[22]如此背离市场竞争原则的政府干预,一方面是出于意识形态的考虑,政府在分配资源时会按照政治上的主从次序分配(Huang,2003),[23]另一方面是基于政治声誉的考虑,政府官员把资源分配给民营企业可能面临更多的政治风险,例如民营企业信贷资金无法追回的情况,容易被外界误认为有权钱交易发生。

已有研究表明,政府对金融业、金融机构的过多干预会导致金融机构的资金配置偏离效率最大化的目标(La Porta,Silanes and Shleifer,2002),[24]金融机构的价值发现功能难以得到有效发挥,对金融资源的配置出现低效率(尹希果、陈刚和潘杨,2006)。[25]因此,长期以来我国过多的政府干预对金融发挥资源配置功能是极为不利的,它降低了我国金融的资源配置效率,削弱了金融对先进产业的甄别能力,导致低成长性行业因为金融资金的支持仍在衰退中“徘徊”,高成长性行业因为资金短缺仍然“举步维艰”。我国政府干预对金融资源配置效率的这种负面影响,会削弱地区金融发展水平提升对产业结构优化升级的推动作用。

基于以上分析,本文提出如下假设:

假设2:政府对金融的过度干预程度越强,地区金融发展对产业机构的优化作用越会受到削弱。

三、研究设计

(一)数据来源

在本文所涉及到的数据中,高等学校毕业人数(1990~2011年)来自于历年的各省(市、区)地方统计年鉴,三次产业就业人员数(1990~2011)来自中国宏观经济信息网的年度统计数据(1990~2010年)和2011年的省(市、区)地方统计年鉴,外商直接投资(1990~2011年)来自历年的各省(市、区)地方统计年鉴,人民币对美元的年平均汇价来自历年的《中国统计年鉴》,以上数据之外的文中其他数据全部来自于中国宏观经济信息网的年度统计数据(1990~2011年)。

(二)模型设定和变量定义

为检验假设1,我们设定如下多元回归模型:

其中,Industry是产业结构优化变量。根据配第-克拉克定理,产业结构发展的规律是:第一产业增加值占国内生产总值(GDP)的比重逐步下降,第二、三产业增加值占GDP的比重逐步上升。而现代产业结构的发展趋势是:第一、二产业增加值占GDP的比重不断下降,第三产业比重逐步上升。以往在衡量我国三次产业结构的优化程度时,通常以第二、三产业增加值之和占GDP的比率来表示(陈时兴,2011;[16]施卫东和高雅,2013[26]),但是,实际上我国第二、三产业增加值之和早已远超第一产业增加值,现阶段我国产业结构优化的目标是从“二三一”结构转变为“三二一”结构(王春丽和宋连方,2011)。[9]因此,为更好地检验地区金融发展、政府干预对三次产业整体及每一产业的具体影响,本文设置了四个被解释变量:IndustryT,Industry1,Industry2,Industry3,它们分别表示第二、三产业增加值之和占GDP的比率、第一产业增加值占GDP的比率、第二产业增加值占GDP的比率、第三产业增加值占GDP的比率。依据现代产业结构的发展趋势,产业结构优化升级的具体表现应该为:(1)从三次产业整体上看,IndustryT是逐步上升的;(2)具体到三次产业中每一产业,Industry1和Industry2是逐步下降的,Industry3是逐步上升的。

Finance表示地区金融发展水平。Goldsmith(1969)[27]认为度量一个国家或地区的金融发展水平可以用金融相关率——金融资金与国民财富的比率来表示,本文借鉴 Goldsmith(1969)、[27]曾国平和王燕飞(2007)、[5]张璟和沈坤荣(2008)、[28]王春丽和宋连方(2011)、[9]陈时兴(2011)[16]等的做法,采用地区金融机构贷款总额与GDP的比率来反映地区金融发展水平。一般来说,产业发展所需的主要资金一方面来自于金融机构贷款(间接融资),另一方面来自于证券市场(直接融资)。但是,我国的金融体制长久以来都是以银行为主导、间接融资占统治地位的金融体制(曾国平和王燕飞,2007;[5]张璟和沈坤荣,2008[28]),而证券市场在我国起步晚、发展时间短,为产业发展融资的能力较弱,这导致我国产业发展所需资金主要来自于金融机构贷款(陈时兴,2011)。[16]据王春丽和宋连方(2011)[9]测算,2009 年我国股票筹资总额占固定资产投资总额的比率不足2%。因此,考虑到对产业结构的影响程度,本文在选用金融发展水平指标时,暂时没有把证券市场的因素考虑进去,但是,随着我国证券市场的不断发展壮大,它对产业结构的影响必将越来越深。

Control Variable是控制变量。参考以往的文献(Carlin and Mayer,2003;[29]Allen et al.,2005;[22]陈峥嵘和朱蕾,2011;[30]钱水土和刘芸,2010;[6]施卫东和高雅,2013;[26]周方召、符建华和仲深,2013[31]),我们控制了以下影响产业结构优化的变量:人力资本(Labor)、固定资产投资率(Invent)、出口率(Export)、技术进步指数(Technology)、外商直接投资(FDI)、通货膨胀率(Inflation)。人力资本(Labor)定义为地区高等学校毕业人数与总人口数的比率。固定资产投资率(Invent)定义为地区固定资产投资总额与GDP的比率。出口率(Export)定义为地区出口商品价值总额与GDP的比率(出口商品价值总额按美元的当年平均汇价折算)。技术进步(Technology)定义为(GDP/Employment)×(Employment/Invent)α(其中,Employment为地区就业人数,Invent是固定资产投资总额,α取值为0.2,具体可参见施卫东和高雅(2013)[26]的计算过程。外商直接投资(FDI)定义为地区外商直接投资总额与GDP的比率(投资额按美元的当年平均汇价折算)。通货膨胀率(Inflation)定义为地区消费价格指数(CPI)的环比增长率((本年CPI-上年CPI)/上年CPI)。由于我国改革开放以来,各项规章制度不断在调整、变革,考虑到制度因素可能对产业结构带来的影响,我们还设置了年度虚拟变量(Σ Year)加以控制,其中以1990年为基准年,设置了1991~2011年共21个年度虚拟变量。

为检验假设2,我们设定如下多元回归模型:

在式(2)中,我们在式(1)的基础上增加了地区政府干预程度Government以及地区政府干预程度与地区金融发展水平的交互项Government×Finance。政府干预程度是一个隐形指标,很难找到一个直接指标来度量其大小,因此,发展经济学的相关文献通常用一个间接指标——财政支出占GDP的比率来度量,认为这个指标大体上能够衡量政府对经济发展的干预程度(张军和金煜,2005)。[32]本文借鉴林毅夫和陈斌开(2009)、[4]白重恩和钱震杰(2009)、[33]刘瑞明(2012)[34]等的做法,采用各地区财政支出占其GDP的比率来度量地区政府干预程度的强弱。当财政支出占GDP的比重越高时,说明政府在加强对经济的干预,政府会进一步加强对其所管控的金融资源等的干预力度。交互项Government×Finance是用来检验在不同的政府干预程度下地区金融发展对产业结构的影响是否会有显著差异。根据假设2,政府干预程度越强,金融的资源配置越可能偏离效率最大化的目标,出现资源的低效率配置,从而削弱地区金融发展水平提升对产业结构的优化作用。

四、实证结果与分析

在实证顺序上,首先采用单变量分析和多变量回归分析,检验地区金融发展水平提升是否会显著推动地区产业结构优化升级,然后采用单变量分析和多变量回归分析,检验在不同的政府干预程度下金融发展水平提升对产业结构的优化作用是否会有显著差异。

(一)地区金融发展与产业结构优化

1.单变量分析

我们以地区金融发展水平的中位数为界把所有观测值分成较高、较低两组,然后分别采用平均值差异的双侧T检验和中位数差异的Wilcoxon秩和检验两种方法,验证地区金融发展水平高低是否会显著影响产业结构优化。检验的结果如表1所示。

表1 地区金融发展水平与产业结构优化的单变量分析结果

从表1中可以看到,在平均值差异的双侧T检验中,第二、三产业增加值之和占GDP的比率(IndustryT)的平均值在较高金融发展水平组是84.7%,在较低金融发展水平组是78.9%,前者比后者高出5.8%,这个差异在1%的水平上高度显著。这说明,从三次产业整体来看,地区金融发展水平的高低显著影响了产业结构的优化升级,地区金融发展水平提升对产业结构的优化升级起到了推动作用。具体到地区金融发展水平提升对三次产业中每一个产业的影响,从表1中可以看到,第一产业增加值占GDP的比率(Industry1)的平均值在较高金融发展水平组是15.1%,在较低金融发展水平组是21.0%,前者比后者低了5.9%,这个差异在1%的水平上高度显著;第二产业增加值占GDP的比率(Industry2)的平均值在较高金融发展水平组是43.6%,在较低金融发展水平组是43.3%,前者仅比后者高出0.3%,这个差异非常小也没能通过显著性水平检验;第三产业增加值占GDP的比率(Industry3)的平均值在较高金融发展水平组是41.2%,在较低金融发展水平组是35.6%,前者比后者高出5.6%,这个差异在1%的水平上同样高度显著。这些数据表明,地区金融发展水平提升对产业结构的推动作用主要表现在第一产业和第三产业,地区金融发展水平提升推动了国民经济中第一产业比率的下降和第三产业比率的上升,而对第二产业的影响并不显著。在中位数差异的Wilcoxon秩和检验中所得到的结果与平均值差异的双侧T检验中的结果是一致的。

总体上说,单变量分析结果初步支持了本文所提出的假设1,即地区金融发展水平提升能够推动我国三次产业的优化升级。但是,由于这种分析没有控制其他的相关变量,结果可能存在一定的偏差,因此,对假设1的更严格检验我们还需要看多变量回归分析。

2.多变量回归分析

(1)单位根和协整检验

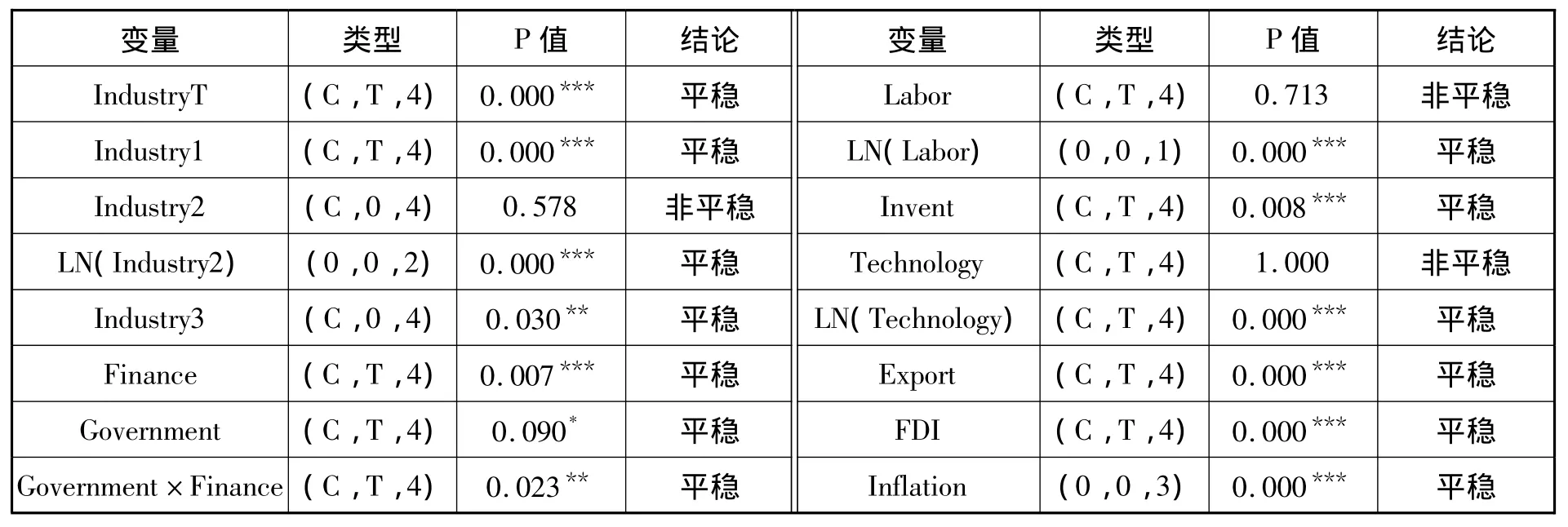

根据协整理论,如果时间序列变量要存在协整关系,每个变量首先必须是同阶单整的,否则得到的回归结果是“伪回归”。表2列出了ADF-Fisher单位根检验的详细结果。从表2中可以看到,除了三个变量Industry2,Labor和Technology以外,其他的变量都是平稳序列,都通过了显著性水平检验。对于Industry2,Labor和Technology这三个变量,本文采用自然对数化处理,三个变量取自然对数后,都转化成了平稳序列——LN(Industry2),LN(Labor)和 LN(Technology)都是I(0)单整的平稳序列。但是,三个变量取自然对数后,出现了负数,不便于经济解释,为此在对三个变量取自然对数后,还加上一个正整数,从而把负数转化为正数,具体如下:Industry2重新定义为LN(第二产业增加值占GDP的比率)+3,Labor重新定义为LN(地区高等学校毕业人数与总人口数的比率)+10,Technology重新定义为LN[(GDP/Employment)×(Employment/Invent)α]+2。考虑到协整和多元回归的需要,文中所有的多变量分析都使用这三个变量的新定义。对变量取自然对数及添加常数,并不会改变因变量和解释变量之间的相关关系——正相关或负相关关系,只是在多元回归分析中可能会改变系数估计值的大小(不改变正负号)以及相应的经济解释,对于我们检验本文假设的正确性不会产生影响。

表2 ADF-Fisher单位根检验结果

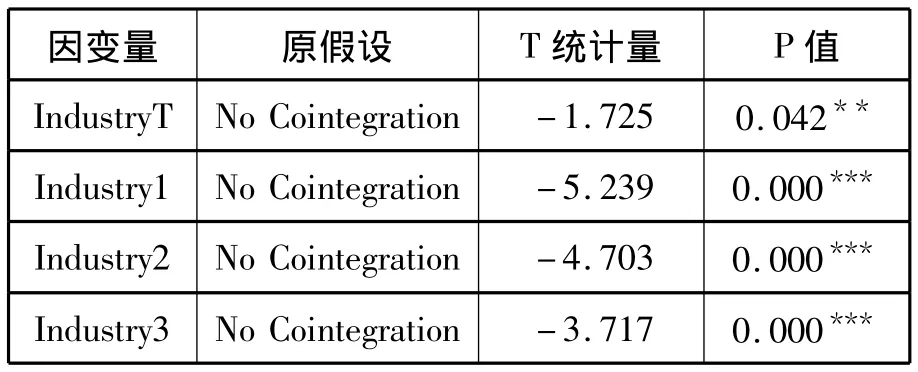

通过单位根检验发现,在重新定义相关变量后,式(1)和式(2)中所涉及的全部变量都已经是平稳序列,这为协整检验提供了基础。只有通过协整检验,多元回归分析才能避免“伪回归”陷阱。表3是对式(1)中所涉及变量的协整检验,其中,因变量分别用 IndustryT,Industry1,Industry2,Industry3来代替。本文的协整检验方法采用Kao(Engle-Granger Based)的方法,最大滞后阶数根据AIC和SIC信息准则确定为5阶,详细检验结果见表3所示。从表3中可以看出,在式(1)中采用四个变量中的任何一个作为因变量,与式(1)中其他的自变量之间都存在协整关系,并都在1%或5%的水平上显著。

表3 式(1)中变量的Kao(Engle-Granger Based)协整检验结果

(2)多变量回归分析

面板数据模型包括混合模型、固定效应模型和随机效应模型,我们需要通过恰当的检验来为式(1)选择合适的模型。我们首先设置了30个省(市、区)的个体虚拟变量,然后采用混合模型进行回归,通过检验发现,个体虚拟变量大多在5%的水平上显著,因此,可以认为式(1)不适合采用混合模型估计参数。对于选择固定效应模型还是随机效应模型估计参数,通过采用Hausman检验发现,个体固定效应模型更适合于式(1)的参数估计。①由于篇幅所限,文中未列出混合模型、固定效应模型和随机效应模型的检验过程。表4是采用个体固定效应模型的多变量回归分析结果。在表4的回归分析中采用了Driscoll和Kraay(1998)[35]提供的参数估计方法,该方法在异方差和序列相关出现时仍然稳健。

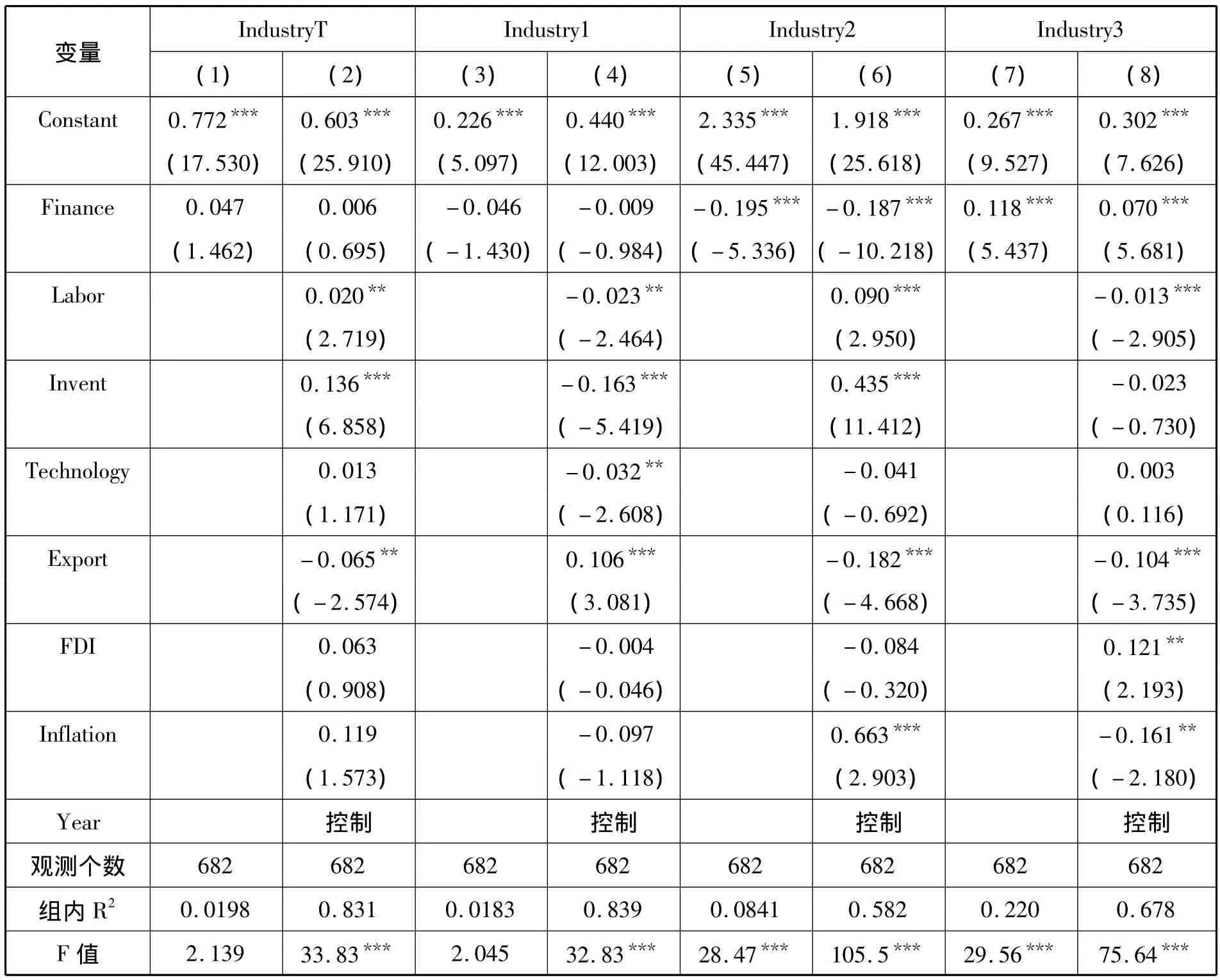

表4 地区金融发展与产业结构优化的多变量回归分析结果

从表4中可以看到,从三次产业整体看,无论是在没有控制相关变量的模型(1)还是在控制了相关变量的模型(2),地区金融发展水平(Finance)与第二、三产业增加值之和占GDP的比率(IndustryT)之间是正相关的关系,但是,没有通过显著性水平的检验。这表明,从三次产业整体——第二、三产业增加值之和占GDP的比率来看,地区金融发展水平提升对产业结构优化具有一定的正面影响,但这种影响并不显著。具体到地区金融发展水平提升对三次产业中每一产业的影响,从第一产业看,无论是在没有控制相关变量的模型(3)还是在控制了相关变量的模型(4),地区金融发展水平(Finance)与第一产业增加值占GDP的比率(Industry1)之间都是负相关关系,同样这种关系也没有通过显著性水平检验。这意味着,地区金融发展水平提升对于减少第一产业增加值占GDP的比率具有一定的影响,但这种影响并不显著。从第二产业看,无论是在没有控制相关变量的模型(5)还是在控制了相关变量的模型(6),地区金融发展水平的系数都在1%的水平上高度显著为负。这说明,地区金融发展水平提升对于减少第二产业增加值占GDP的比率(Industry2)发挥了高度显著的推动作用。从第三产业看,无论是在没有控制相关变量的模型(7)还是在控制了相关变量的模型(8),地区金融发展水平的系数都在1%的水平上高度显著为正。这表明,地区金融发展水平提升推动了第三产业增加值占GDP比率(Industry3)的提高,并且这种推动作用是高度显著的,这与单变量分析的结果是一致的。

总体上看,地区金融发展水平提升对于减少第一产业增加值占GDP的比率有着一定的影响,但这种影响并不显著。地区金融发展水平提升减少了第二产业增加值占GDP的比率,增加了第三产业增加值占GDP的比率,这种影响是高度显著的。这些检验结果表明,地区金融发展水平提升的确能够推动我国产业结构的优化升级,使得第一、二产业在国民经济中的比重不断下降,而第三产业的比重逐步上升。多变量分析结果与单变量分析结果基本一致,验证了假设1的正确性。

(二)地区金融发展、政府干预与产业结构优化

1.单变量分析

我们首先以地区金融发展水平(Finance)的中位数为分界点把样本观测值分成较高、较低两组,然后又分别在地区金融发展水平较高、较低两组内按照政府干预程度(Government)的中位数再划分出政府干预程度较高、较低两组,以此来验证,在不同的政府干预程度下地区金融发展水平提升对产业结构的优化是否有显著差异。检验的方法仍然采用平均值差异的双侧T检验和中位数差异的Wilcoxon秩和检验。具体检验结果如表5所示。

表5 地区金融发展、政府干预与产业结构优化的单变量分析结果

从表5平均值差异的双侧T检验中可以看到,从三次产业整体上看,当政府干预程度较低时,第二、三产业增加值之和占GDP的比率(IndustryT)的平均值在金融发展水平较高、较低两组分别是 85.9%、78.7%,前者比后者高出7.2%,这一差值在1%的水平上高度显著,这表明,较高的地区金融发展水平推动了产业结构的优化升级。当政府干预程度较高时,第二、三产业增加值之和占GDP的比率(IndustryT)的平均值在金融发展水平较高、较低两组分别是83.9%、79.2%,前者比后者高出4.7%,这一差值同样在1%的水平上高度显著。对比不同的政府干预程度下地区金融发展水平较高、较低两组的IndustryT平均值的差值,可以发现非常明显的差别,较低的政府干预程度下差值是7.2%,较高的政府干预程度下差值是4.7%。这说明,地区金融发展水平提升的确推动了产业结构的优化升级,但是,较强的政府干预削弱了地区金融发展水平提升对产业结构优化的推动作用。具体到第一、二、三产业上看,在政府干预程度较低时,第一、二、三产业增加值占GDP的比率在较高金融发展水平组上的平均值高出较低金融发展水平组的平均值的差值分别是-7.1%、1.5%、5.7%,在政府干预程度较高时,相应高出的平均值差值分别是-5.0%、0.5%、4.2%,差值的绝对值全部缩小了。可以看出,政府干预程度的增强,缩小了地区金融发展水平较高、较低两组在产业结构方面的差异,这就表明,政府干预程度的增强会削弱地区金融发展水平提升对产业结构优化的推动作用。表5的中位数差异的Wilcoxon秩和检验与平均值差异的双侧T检验得到的检验结果是一致的。单变量分析初步验证了假设2的正确性,但由于没控制其他变量的影响,结果可能有一定偏差,假设2的严格检验还需要看多变量回归分析。

2.多变量回归分析

为验证假设2,我们在式(1)的基础上增加了两个变量——政府干预程度Government和政府干预程度与地区金融发展水平的交互项Government×Finance放入式(2)中。经单位根检验,式(2)中所有变量都是I(0)单整的平稳序列,详细结果见表2所示。同样,我们还对式(2)的变量进行了协整检验,协整检验方法与上文相同。协整检验结果发现,式(2)分别以IndustryT,Industry1,Industry2,Industry3 做因变量时,与式(2)中所列其他自变量之间存在协整关系,这种协整关系都在1%的水平上高度显著。

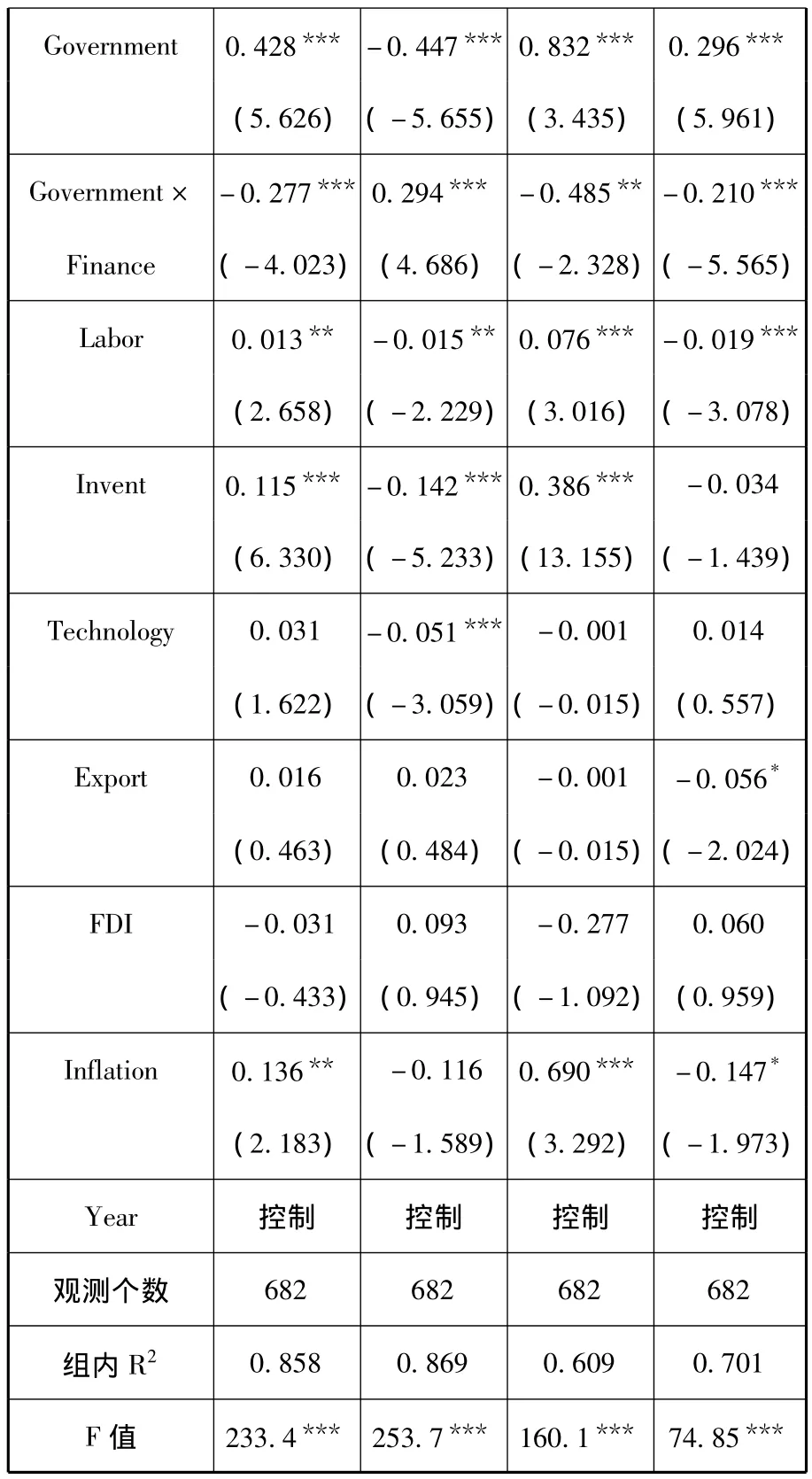

与上文类似,我们通过设置个体虚拟变量方法、Hausman检验方法,发现式(2)更适合采用个体固定效应模型进行参数估计。①由于篇幅所限,文中未列出详细的协整检验结果以及混合模型、固定效应模型和随机效应模型的检验结果。表6是地区金融发展、政府干预和产业结构优化的回归分析结果。表6的回归分析仍然采用了 Driscoll和Kraay(1998)[35]提供的参数估计方法,该方法在异方差和序列相关出现时仍然稳健。通过表6的模型(1)中可以看到,从三次行业整体上看,地区金融发展水平(Finance)与第二、三产业增加值之和占GDP的比率(IndustryT)是正相关关系,这种关系在1%的水平上高度显著。这表明,从三次产业整体——第二、三产业增加值之和占GDP的比率来看,地区金融发展水平提升显著地推动了产业结构的优化升级。交互项Government×Finance系数在1%的水平上显著为负,这说明,政府干预程度越强,地区金融发展水平提升越难以提高第二、三产业增加值之和占GDP的比率,其对产业结构的优化作用越会受到削弱。这是因为,过强的政府干预会影响金融的资源配置功能,导致金融的资源配置偏离最优化目标,出现资源配置的低效率。

表6中的模型(2)、模型(3)和模型(4)分别检验了在不同的政府干预程度下地区金融发展水平提升对三次产业中每一产业的具体影响。在模型(2)中,地区金融发展水平(Finance)系数在1%的水平上显著为负,这表明,地区金融发展水平(Finance)与第一产业增加值占GDP的比率(Industry1)是显著负相关的,地区金融发展水平提升降低了第一产业增加值占GDP的比率,优化了产业结构。在模型(2)中,交互项Government×Finance系数在1%的水平上显著为正,这表明,地区金融发展水平提升在降低第一产业增加值占GDP的比率的过程中,会受到政府干预的显著影响,政府干预程度越强,地区金融发展水平提升越难以降低第一产业增加值占GDP的比率,其对第一产业的优化作用越会受到削弱。在模型(3)中,地区金融发展水平(Finance)系数在1%的水平上显著为负,这表明,地区金融发展水平(Finance)与第二产业增加值占GDP的比率(Industry2)是显著负相关的,地区金融发展水平提升降低了第二产业增加值占GDP的比率,优化了产业结构。在模型(3)中,交互项Government×Finance系数在5%的水平上显著为负,这说明,地区金融发展水平提升在降低第二产业增加值占GDP的比率的过程中,受到了政府干预的显著影响,政府干预程度越强,地区金融发展水平提升越会降低第二产业增加值占GDP的比率,政府干预在这起到了正面作用。这与假设2存在矛盾,这很可能是因为我国政府在20世纪90年代后逐步加强了对金融市场的监管,同时国企改革转向建立现代企业制度阶段,金融资源对国有企业的过度倾斜得到一定程度的纠正,对于那些经营不善的国有企业,金融机构减少了对它们的贷款,政府也允许它们破产或转让,众多从事第二产业的国有企业受此影响,使金融对第二产业的资源配置功能得到一定程度的优化。在模型(4)中,地区金融发展水平(Finance)与第三产业增加值占GDP的比率(Industry3)是显著正相关的,通过了1%的显著性水平检验,这表明,地区金融发展水平提升提高了第三产业增加值占GDP的比率,推动了产业结构优化。在模型(4)中,交互项 Government×Finance系数在1%的水平上显著为负,这意味着,地区金融发展水平提升在提高第三产业增加值占GDP比率的过程中,受到了政府干预的显著影响,政府干预程度越强,地区金融发展水平提升越难以提高第三产业增加值占GDP比率,其对第三产业的优化作用越会受到削弱。

表6 地区金融发展、政府干预与产业结构优化的多变量回归分析结果

注:*、**、***分别表示在10%、5%、1%的水平上显著;括号内的值是T统计量。

通过比较表6和表4还发现,式(2)在式(1)的基础上增加政府干预程度(Government)、政府干预程度与金融发展水平的交互项(Government×Finance)两个变量后,地区金融发展水平(Finance)与第二产业增加值占GDP的比率(Industry2)的负相关关系、与第三产业增加值占GDP的比率(Industry3)的正相关关系仍然在1%的水平上高度显著。但是,地区金融发展水平(Finance)与第二、三产业增加值之和占GDP的比率(IndustryT)的正相关关系,从表4的模型(1)、模型(2)中的不显著变成了表6模型(1)中的高度显著,地区金融发展水平(Finance)与第一产业增加值占GDP的比率(Industry1)的负相关关系,从表4的模型(3)、模型(4)中的不显著变成了表6模型(2)中的高度显著。这表明,在控制了政府干预程度及其交互项后,地区金融发展水平提升对三次产业整体及第一产业的优化作用由原来的不显著变成了高度显著。这回应了部分文献的说法,认为中国金融系统由于结构和功能的单一性可能导致其对产业结构的影响十分有限(曾国平和王燕飞,2007),[5]本文的实证证据表明,金融系统对产业结构的有限影响可能是因为过强的政府干预影响了金融系统对资源的有效配置,从而使得地区金融发展水平提升对产业结构的优化作用没有统计上的显著表现。

五、稳健性检验

第一,地区金融发展水平、政府干预程度的其他替代变量。地区金融发展水平、政府干预程度在本文的假设检验中相当重要,是两个关键变量。张璟和沈坤荣(2008)认为使用地区金融结构的存贷款余额之和占GDP的比率能够较好度量地区金融发展水平,比率越高,说明地区金融发展水平越高。本文用地区金融结构的存贷款余额之和占GDP的比率来重新度量地区金融发展水平,以此来重新检验表1、表4、表5和表6的结果,检验结果没有太大差异。潘红波、夏新平和余明桂(2008)[36]认为可以用财政赤字来度量政府干预程度,财政赤字越高,政府干预企业、干预经济的动机越强。本文使用财政赤字占GDP的比重来度量政府干预程度,以此来重新检验表5和表6的结果,检验结果与表5和表6基本一致。

第二,地区金融发展水平的内生性检验。金融发展水平有可能内生于一些我们未能控制的外部经济因素,从而导致模型遗漏变量,另外也有文献认为产业结构同样会影响金融发展水平(范方志和张立军,2003),[37]从而导致模型的因变量和自变量存在互为因果关系,这些都可能引起模型的内生性问题,使得参数估计出现偏误。为了降低可能的内生性影响,本文使用地区金融发展水平的滞后一期、滞后两期作为工具变量,对式(1)和式(2)采用两阶段最小二乘法(2SLS)进行回归,重新检验了表4和表6的结果。检验结果基本没有变化。

六、结论与政策启示

本文使用1990~2011年的省级面板数据,理论分析和实证检验了两个问题:一是地区金融发展水平提升能否优化产业结构;二是不同的政府干预程度下地区金融发展水平提升对产业结构的优化作用是否有显著差异。实证结果发现,从三次产业整体上看,地区金融发展水平提升显著地提高了第二、三产业增加值之和占GDP的比率,优化了三次产业的比率结构,同时还发现,政府干预程度越强,地区金融发展水平提升越难以提高第二、三产业增加值之和占GDP的比率,其对产业结构的优化作用越会受到削弱;具体到对三次产业中每一产业的影响,实证检验发现,地区金融发展水平提升分别降低了第一、二产业增加值占GDP的比率,提高了第三产业增加值占GDP的比率,有助于促进我国产业结构由“二三一”结构向“三二一”结构的转化,同时还发现,政府干预程度越强,地区金融发展水平提升越难以降低第一产业增加值占GDP的比率及提高第三产业增加值占GDP的比率,地区金融发展对第一产业、第三产业的优化作用越会受到削弱,但是,没有证据表明政府干预程度的增强影响到了地区金融发展水平提升对第二产业的优化作用。

本文实证检验结果表明,在我国地区金融发展水平的提升能够显著地促进产业结构的优化,但是,政府干预的影响使得地区金融发展水平提升对产业结构的优化作用受到削弱,这主要体现在第一、三产业。这其实与我国长期的产业政策是相吻合的,我国政府长期以来实行“重工轻农”政策,大量资源——包括金融资源更多地流向了城市、流向了工业生产,而在广大农村,由于缺乏必要的资金、政策支持,农村大量富余劳动力无法及时向工业、服务业等产业转移,延缓了第一产业优化升级的步伐。另一方面,受到政府干预的影响,我国以国有银行为主导的金融体系对国有企业和民营企业实行有差别的信贷政策,广泛分布于第三产业的民营企业由于缺乏资金,难以扩大生产规模,同时也弱化了有效应对各种风险的能力,第三产业的发展受到一定制约。本文的实证证据可以带来两方面的重要政策启示:一是我国有必要进一步深化金融体制的市场化改革,通过优化金融的资源配置功能,提升各地区的金融发展水平,从而进一步推动我国产业结构的优化升级;二是政府对金融的干预要遵循市场化规律,避免因为政府干预而动摇金融市场在金融资源配置中的基础性地位,取消金融机构违背市场竞争原则的信贷歧视政策,如对民营企业的信贷歧视。

[1]Rajan,R.G.,and L.Zingales.Financial Dependence and Growth[R].National Bureau of Economic Research,1996.

[2]Neusser,K.,and M.Kugler.Manufacturing Growth and Financial Development:Evidence From OECD Countries[J].Review of Economics and Statistics,1998,80(4):638-646.

[3]Wurgler,J.Financial Markets and the Allocation of Capital[J].Journal of Financial Economics,2000,58(1):187-214.

[4]林毅夫,陈斌开.重工业优先发展战略与城乡消费不平等——来自中国的证据[J].浙江社会科学,2009,(4):10-16.

[5]曾国平,王燕飞.中国金融发展与产业结构变迁[J].财贸经济,2007,(8):12-19.

[6]钱水土,刘芸.区域金融中介发展与产业结构升级——来自浙江省市级面板数据的证据[J].浙江学刊,2010,(4):199-204.

[7]严武,丁俊峰.金融发展、外商直接投资与产业结构优化——基于广东省数据的实证分析[J].金融经济学研究,2013,(2):30-40.

[8]董金玲.区域金融发展与产业结构转变的相互作用机制及其实证研究[J].财政研究,2009,(10):62-65.

[9]王春丽,宋连方.金融发展影响产业结构优化的实证研究[J].财经问题研究,2011,(6):51-56.

[10]胡荣才,黄晓璐,陈黎明.金融服务业发展对产业结构优化的动态影响——以湖南省为例[J].财经理论与实践,2012,(6):22-26.

[11]林毅夫,蔡昉,李周.对赶超战略的反思[J].战略与管理,1994,(6):1-12.

[12]温涛,冉光和,熊德平.中国金融发展与农民收入增长[J].经济研究,2005,(9):30-43.

[13]Levine,R.Finance and Growth:Theory and Evidence[C].New York:Elsevier North-Holland,2005.

[14]沈坤荣,孙文杰.投资效率、资本形成与宏观经济波动——基于金融发展视角的实证研究[J].中国社会科学,2004,(6):52-63.

[15]苏士儒,段成东,李文靖,等.农村非正规金融发展与金融体系建设[J].金融研究,2006,(5):167-180.

[16]陈时兴.中国产业结构升级与金融发展关系的实证研究[J].中国软科学,2011,(S2):72-78.

[17]顾海峰.金融支持产业结构调整的传导机理与路径研究[J].证券市场导报,2010,(9):27-33.

[18]Shleifer,A.State Versus Private Ownership[J].The Journal of Economic Perspectives,1998,12(4):133-150.

[19]周黎安.中国地方官员的晋升锦标赛模式研究[J].经济研究,2007,(7):36-50.

[20]蔡红艳,阎庆民.产业结构调整与金融发展——来自中国的跨行业调查研究[J].管理世界,2004,(10):79-84.

[21]中国经济增长与宏观稳定课题组.金融发展与经济增长:从动员性扩张向市场配置的转变[J].经济研究,2007,(4):4-17.

[22]Allen,F.,J.Qian,and M.Qian.Law,Finance,and Economic Growth in China[J].Journal of Financial Economics,2005,77(1):57-116.

[23]Huang,Y.Selling China:Foreign Direct Investment During the Reform Era[M].London:Cambridge University Press,2003.

[24]La Porta,R.,F.Lopez De Silanes,and A.Shleifer.Government Ownership of Banks[J].The Journal of Finance,2002,57(1):265-301.

[25]尹希果,陈刚,潘杨.分税制改革、地方政府干预与金融发展效率[J].财经研究,2006,(10):92-101.

[26]施卫东,高雅.金融服务业集聚发展对产业结构升级的影响——基于长三角16个中心城市面板数据的实证检验[J].经济与管理研究,2013,(3):73-81.

[27]Goldsmith,R.W.Financial Structure and Development[M].New Haven:Yale University Press,1969.

[28]张璟,沈坤荣.地方政府干预、区域金融发展与中国经济增长方式转型——基于财政分权背景的实证研究[J].南开经济研究,2008,(6):122-141.

[29]Carlin,W.,and C.Mayer.Finance,Investment,and Growth[J].Journal of Financial E-conomics,2003,69(1):191-226.

[30]陈峥嵘,朱蕾.股票市场发展、资本要素积累与产业结构升级[J].证券市场导报,2011,(12):40-48.

[31]周方召,符建华,仲深.股票市场发展、银行信贷规模与产业结构升级——来自中国省级层面面板数据的证据[J].投资研究,2013,(4):100-110.

[32]张军,金煜.中国的金融深化和生产率关系的再检测:1987—2001[J].经济研究,2005,(11):34-45.

[33]白重恩,钱震杰.我国资本收入份额影响因素及变化原因分析——基于省际面板数据的研究[J].清华大学学报:哲学社会科学版,2009,(4):137-147.

[34]刘瑞明.国有企业、隐性补贴与市场分割:理论与经验证据[J].管理世界,2012,(4):21-32.

[35]Driscoll,J.C.,and A.C.Kraay.Consistent Covariance Matrix Estimation with Spatially Dependent Panel Data[J].Review of Economics and Statistics,1998,80(4):549-560.

[36]潘红波,夏新平,余明桂.政府干预、政治关联与地方国有企业并购[J].经济研究,2008,(4):41-52.

[37]范方志,张立军.中国地区金融结构转变与产业结构升级研究[J].金融研究,2003,(11):36-48.