企业新增价值分配与企业经营绩效关系研究

2015-11-09骆正清顾悦笑

骆正清 顾悦笑

【摘 要】 新增价值属于增值会计的范畴,在新增价值分配中,所占比例较大的利益相关者是职工、企业自身以及政府。文章采用职工薪酬所得率、企业所得率及政府所得率三个指标反映企业新增价值的分配情况。进一步实证研究表明,职工薪酬所得率与经营绩效呈负相关、企业所得率与经营绩效呈正相关及政府所得率与经营绩效呈负相关。最后根据文中得到的新增价值分配与经营绩效的关系,提出了完善新增价值分配的建议。

【关键词】 新增价值; 经营绩效; 价值分配

中图分类号:F272 文献标识码:A 文章编号:1004-5937(2015)21-0035-04

一、引言

新增价值属于经济学当中的概念,它与政治经济学当中“剩余价值”的概念有相似的地方。从会计学方面来看,新增价值是指企业通过利用自身拥有的资源以及在外界支持下所创造出来的新的价值。根据利益相关者理论,企业在分配收益时需要平衡企业自身、股东、职工、政府以及债权人等多方利益。由于政府、企业自身以及职工在新增价值分配中所占的比重较大,所以本文着重对这三个利益相关者进行研究,并将分配给职工的那部分占整个新增价值的比重定义为职工所得率,将分配给企业自身的那部分占整个新增价值的比重定义为企业所得率,同理,将分配给政府的那部分占整个新增价值的比重定义为政府所得率。

因为本文是从实证的角度来衡量,所以需要将新增价值量化,本文采用上市公司财务报表上的有关数据进行量化,其中:新增价值=职工薪酬+税费+利息+股利+企业留存收益,职工所得率=职工薪酬/企业新增价值;政府所得率=税费/企业新增价值;企业所得率=企业留存收益/企业新增价值。

在相关实证研究方面,Riahi-Belkaoui(1996)得出了增加价值与股票收益之间存在相关关系的结论;Rayton(2003)研究美国制造业企业情况得出了不同企业在职工薪酬和企业绩效之间的关系上有区别的结论;许云芳和朱卫东(2010)得出了职工所得率与企业绩效之间负相关的结论。后两个学者都是从职工所得的角度来研究其与企业绩效之间的关系。但是,新增价值的分配主体不仅有职工,还有政府和企业等,所以本文还着重研究了政府和企业所得与企业绩效之间的关系,使研究结果更加全面。

二、研究设计

(一)数据来源以及样本选取

截至2014年,A股上市公司一共有几千家,在这几千家的上市公司当中,本文为了避免一些极端数据对结果的重大影响,剔除了业绩过差的ST企业、终止上市的企业、暂停上市的企业以及停牌的企业;因为金融保险行业的数据比较特殊,所以也剔除了金融保险行业;还剔除了研究期间数据不全面的企业,新增价值在任意研究期间出现负数的企业;经过Excel表处理后发现传播与文化产业、农林牧渔业以及综合类行业样本数量较少,为此,文中也进行了剔除。根据上述根据,最终剩下9个行业1 525家企业连续2年的年报数据,即最终的样本数量可以达到3 050个。

(二)模型的构建

基于参考文献,本文针对职工所得率、企业所得率以及政府所得率构建三个多元线性回归模型,模型如下:

F=β0+β1Wor+β2Size+β3Growth+β4Industry+ε

F=β0+β1Com+β2Size+β3Growth+β4Industry+ε

F=β0+β1Gov+β2Size+β3Growth+β4Industry+ε

(三)变量说明

1.因变量:模型的因变量是企业经营绩效。笔者通过对文献的阅读发现,大多数学者是选取净资产收益率(ROE)来表示企业绩效的。净资产收益率是指企业的盈利能力,与经营绩效有关的财务指标还表现在偿债能力、运营能力等方面,详见表1。所以本文将对盈利能力、偿债能力和营运能力这三类财务指标进行主成分分析,得出一个综合绩效指标F来表示企业经营绩效。

本文进行KMO检验和Bartlett检验后发现,KMO的检验值在0.6左右,同时这些指标通过了Bartlett的球形度检验,所以这些指标比较适合做主成分分析。

通过主成分分析最终计算得出综合绩效指标F的表达式为:

F=0.197ZX1+0.218ZX2+0.075ZX3-0.142ZX4+0.16ZX5

+0.143ZX6+0.178ZX7+0.119ZX8+0.121ZX9

通过这个公式再对这9个指标的数据进行处理,最后得到了关于综合绩效衡量指标的数据(其中ZX是指标准化过后的指标数据)。

2.自变量:本文选取Wor、Com以及Gov三个自变量,分别表示职工所得率、企业所得率、政府所得率。

3.控制变量:参考相关文献,本文决定采用企业规模、企业成长能力以及行业虚拟变量作为控制变量,企业规模(Size)用企业的总资产(以十亿元为单位)的对数来表示;企业成长能力(Growth)用净资产增长率来表示;行业虚拟变量用Industry来表示,因为数据一共涵盖了9个行业,所以本文以采掘业为基准,共设置8个行业虚拟变量,属于该行业则取1,否则取0。

三、实证检验与结果分析

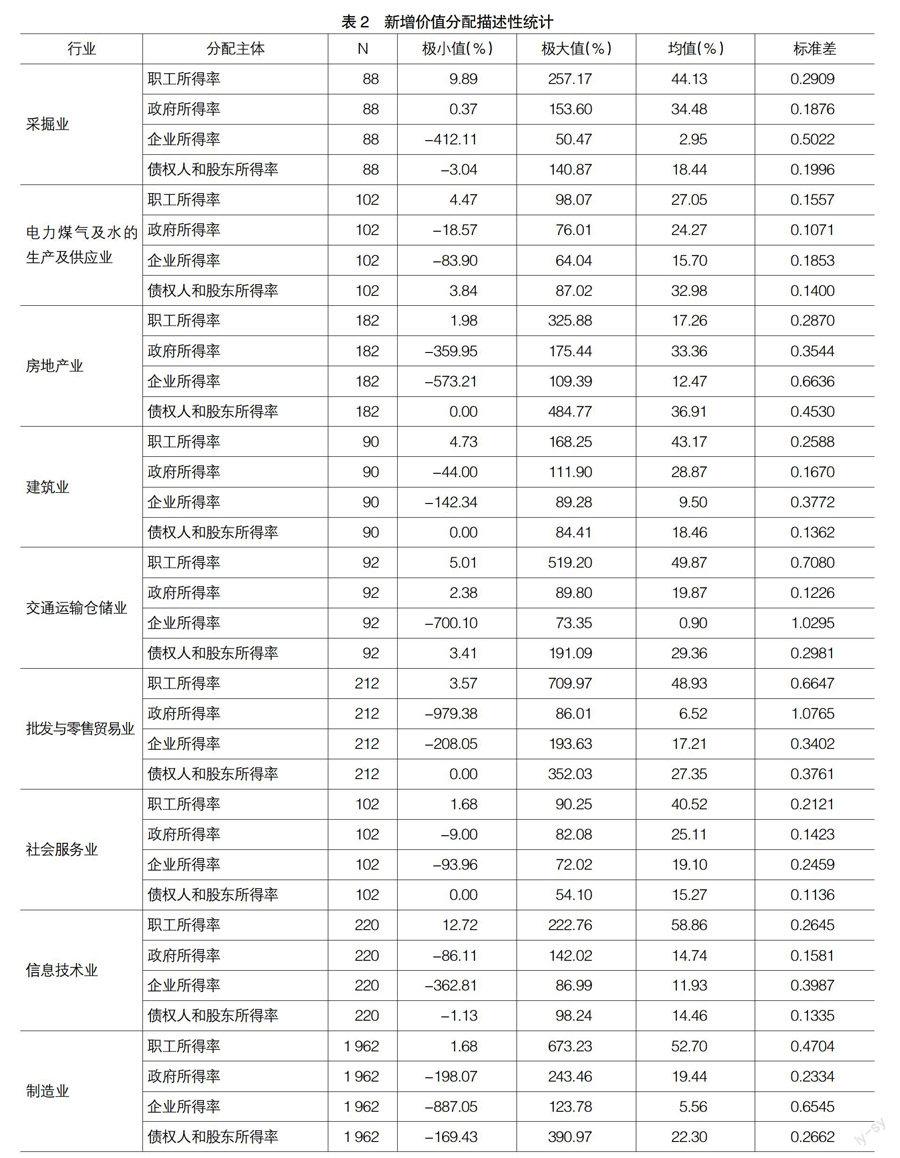

(一)新增价值分配描述性统计

从表2新增价值分配的描述性统计当中可以看出,不同行业之间的新增价值分配情况存在差异。

1.职工所得率

从整体来看,职工所得率所占比重是比较大的,9个行业中有7个行业的职工所得率均值在40%以上,有2个行业的职工所得率均值甚至超过了50%。职工所得率均值最高的是信息技术业,达到58.86%;最低的是房地产业,低至17.26%。

2.政府所得率

政府所得率在不同行业之间差异较大,大多数行业集中在20%左右,采掘业的政府所得率均值最高,达到了34.48%;批发与零售贸易业的政府所得率均值最低,是6.52%。

3.企业所得率

企业所得率所占比重不是很高,均分布在20%以下,5个行业在10%以上,4个行业在10%以下。最高的是社会服务业,达到19.1%;最低的是交通运输仓储业,低至0.9%。

4.债权人和股东所得率

债权人和股东所得率所占比重大多在20%以上,不同行业之间差异也较大,债权人和股东所得率均值最高的是房地产业,达到36.61%;最低的是信息技术业,低至14.46%。

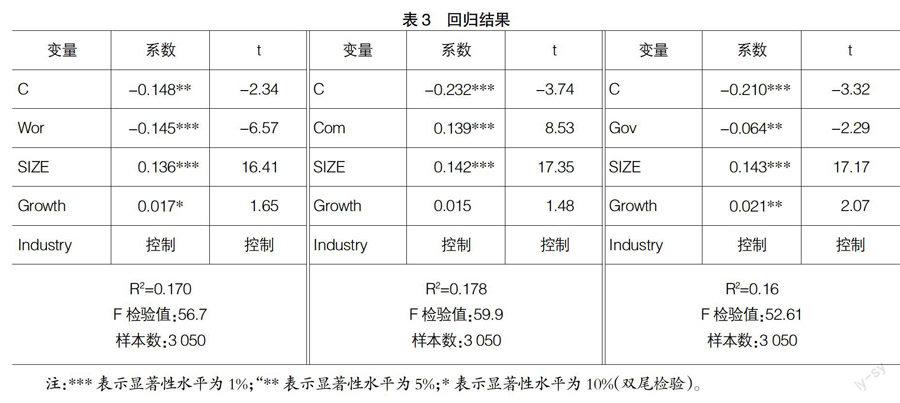

(二)回归结果分析

三个回归模型结果(见表3)均通过了F检验,说明回归模型是显著的。再分析各个解释变量的t检验值,职工所得率在1%的水平上与企业综合绩效显著负相关;企业所得率在1%的水平上与企业综合绩效显著正相关;政府所得率在5%的水平上与企业绩效显著负相关;另外从行业虚拟变量的t检验值可以看出不同的行业之间新增价值分配对企业综合绩效的影响是不同的。

综合以上回归结果,可以得出结论:职工所得率、企业所得率以及政府所得率均对企业总体的经营绩效在不同程度上有着显著的影响,其中职工所得率和政府所得率的系数是负的,而企业所得率系数是正数,这就可以说明职工所得率和政府所得率对企业经营绩效带来的是负面影响,而企业所得率则是带来正面的影响,即随着职工所得率和政府所得率的降低、企业所得率的提高,企业经营绩效会有很大的可能提升。“职工所得率”“企业所得率”“政府所得率”对应的系数分别是-0.145、0.139、-0.064,通过这三个系数也可以发现,职工所得率对企业的经营绩效影响最大,其余的依次是企业所得率、政府所得率。

四、结论和建议

(一)结论

1.职工所得率对企业经营绩效的影响在1%的水平上是非常显著的,而且职工所得率与企业综合经营绩效呈负相关关系,与许云芳和朱卫东(2010)得到的结论一致。所以,企业如果想取得更好的绩效水平,就很有可能减少新增价值在职工薪酬方面的分配,这会损害到职工的利益。

2.企业所得率对企业经营绩效的影响在1%的水平上也是非常显著的,而且企业所得率的提高给企业带来的是正面的影响,所以在以后企业的经营过程当中,企业很有可能会逐渐加大企业新增价值在留存收益方面的分配,因为企业如果增加留存收益的话,可以使企业有更多的资本投入到下一个阶段的发展当中,从而使企业的规模和绩效会有更大的提升。

3.政府所得率对企业经营绩效的影响在5%的水平上是显著的,从系数上来看,政府所得率系数为负数,政府所得率的提高给企业绩效带来的是负面的影响,所以说企业想取得更好的绩效水平就会降低政府所得率。政府所得其实就是指税收所得,如果企业降低政府所得率,就有可能会伴随着偷税漏税的风险,同时,也存在政府税收过高的可能性。

4.根据虚拟变量Industry的检验结果,得出不同行业之间新增价值的分配与企业经营绩效之间的关系是不同的,与Rayton(2003)的结论一致。所以企业在新增价值分配的过程中需要考虑到行业的因素。

(二)相关建议

企业是以自身利益为重的单位,而且从以上研究结果来看,企业经营绩效与职工所得率和政府所得率呈现的是反向关系,与企业所得率成正向关系。所以,在今后的经营过程当中,企业很有可能会逐渐减少职工所得率和政府所得率,扩大企业自身所得率而取得更好的绩效水平。但是这种做法必然会带来很多弊端,降低职工所得率会减弱员工的积极性以及对企业内部和外部的和谐关系的建立带来影响;降低政府所得率会使得企业存在偷税漏税的风险。所以本文认为企业在追求企业绩效的同时也要关注新增价值在各个利益相关者之间的分配关系。根据本文研究得到的结果以及之前对新增价值分配的现状研究,从新增价值分配的结构方面提出以下建议:

1.制定相关制度和政策,维持职工所得率的最低标准

企业要注重企业员工的积极性和创造性,不能让职工所得率维持在很低的水平上。同时政府应当制定出平衡各利益相关者在新增价值当中分配比例的相关制度和政策,因为政府的作用对整个经济的影响其实是很明显的,所以可以通过政府来进行宏观调节,政府根据不同的经济形势可以制定出不同的政策和制度来影响经济利益的流向,从而影响新增价值的分配。

企业职工获得的新增价值分配与他们本身创造的价值是不匹配的,然而企业可以提高自身的新增价值分配,政府也可以通过税收加大自己在新增价值分配中的比例,所以职工只能是被动地进行价值分配,他们是利益相关者间的弱势群体。政府需要制定一个职工所得率的最低标准,然后由各个企业来贯彻实施,从而保护企业职工的利益。在知识社会发展的今天,人力资本对经济的促进作用越来越明显,所以适当地提高企业职工的新增价值分配对企业的发展是很重要的。

2.加强政府监督,同时适当降低税收

企业不能一味追求短期的利益而采取偷税漏税的方法,这是违反法律的,可能在短期企业的绩效会有提升,但是从长期来看对企业来说只有负面影响。合理避税是合法的,偷税和漏税是违法的,企业在自律的同时,政府应该起好监督企业纳税的作用,这样才能杜绝企业偷税漏税的违法行为,从而保障政府的税收所得。政府所得率与企业经营绩效呈负相关也说明政府的税收有过高的可能性,所以在今后,政府可以适当减少税收,减轻企业的负担,使企业能创造出更多的价值。只有注重企业内外部的和谐关系,才能发展得更加持久和长远。

3.需要按照“按劳分配”的原则分配经济新增价值

贯彻“效率优先,兼顾公平”的理念,打破一些企业和部门不平等的分配规则,建立起一个相对公平和有效的新增价值分配制度。因为只有使整个社会在效率和公平兼备的条件下才能使得我国的经济得到真正的腾飞和发展,才能真正实现社会和谐。

【参考文献】

[1] 方小枝,朱卫东,杨峰.上市公司增加价值分配探讨[J].财会通讯:综合(上),2013(7):109-111.

[2] 修丹.基于增加价值的我国企业绩效评价体系研究[D].合肥工业大学硕士学位论文,2008.

[3] 孙天怡,范抒.利益相关者对企业绩效影响的理论分析[J].东方企业文化,2011(10):45.

[4] 许云芳,朱卫东.基于增加价值的职工所得率与净资产收益率关系研究[J]. 财会通讯:综合(下),2010(10):87-89.

[5] 高爱娣.我国企业收入分配制度的改革与反思[J].上海工会管理干部学院学报(工会理论研究),2011(1):17-20.

[6] 吕军.企业工资收入分配制度改革的探索[J].现代商业,2011(15):244.

[7] Belkaoui.R. Earnings-Returns Relation versus Net-

Value-Added-Returns Relation:The Case for a Nonlinear Specification[M]//Cheng-Few Lee. Advances in Quantitative Analysis of Finance and Accounting,1996.