“营改增”后电信业的税负变化及会计处理分析

2015-11-09周杰李金叶

周杰 李金叶

【摘 要】 “营改增”是消除营业税重复征税弊端,改革“两税”并行税制格局及实施结构性减税的一项重要战略举措。2014年4月29日,电信业已纳入到“营改增”试点,势必对电信业税负及会计处理产生重要影响。2015年,“营改增”进入全面收官之年,其实施效果如何?文章就“营改增”后电信业的税负及会计处理影响进行分析,并提出针对性的政策建议。

【关键词】 营改增; 电信业; 税负; 会计处理

中图分类号:F812.42 文献标识码:A 文章编号:1004-5937(2015)21-0108-02

目前,我国所有行业尚未全面实施“营改增”,仍存在着营业税和增值税“两税”并行的税制格局。为消除重复征税弊端,满足我国全面深化改革的要求,营业税改征增值税(即“营改增”)成为我国“十二五”规划(2011—2015)中税制改革的重要内容,也是我国实行结构性减税,促进现代服务业发展的重要战略举措。

电信业作为现代服务业的重要组成部分,推进电信业的税制改革也是我国深化“营改增”税制改革的重要一环。因与电信业经营模式相似的邮政企业前期“营改增”试点的成功,将电信企业纳入到“营改增”试点的条件也日渐成熟。2014年4月29日,国家将电信业纳入到“营改增”试点。财政部、国家税务总局联合下发的《关于将电信业纳入营业税改征增值税试点的通知》(财税〔2014〕43号)规定:自2014年6月1日起,电信业征缴增值税,不再缴纳营业税。为明确“营改增”后电信企业总分机构缴纳增值税问题,2014年5月14日,国家税务总局发布了《电信企业增值税征收管理暂行办法》。至此,电信业“营改增”试点工作不断深入推进,现已进入全面收官之年,其实施效果如何?本文就“营改增”后电信业的税负及会计处理影响进行分析,并提出针对性的政策建议。

一、“营改增”有关电信业规定

依据《关于将电信业纳入营业税改征增值税试点的通知》(财税〔2014〕43号)及《电信企业增值税征收管理暂行办法》(国税总局公告2014年第26号)等规定,自2014年6月1日起,电信业缴纳增值税,改变过去征缴税收方式,不再缴纳营业税。经过与缴纳营业税规定的详细比对,在新的有关电信业“营改增”试点通知及管理办法中主要有以下不同:

第一,税率差异。“营改增”之前,按照“邮电通信业”税目征收3%的营业税;“营改增”后,考虑到基础电信业务涉及到基础通讯设施等硬件投资比重大,用于可抵扣进项税项目多,将提供基础应税服务增值税税率定为11%,而将增值应税服务税率定为6%。第二,附带赠送问题。依照征收营业税规定,以业务销售附带赠送电信业务服务或实物的,不征收营业税;在“营改增”后,应将取得的全部价款和价外费用进行分别核算,按各自税率分别缴纳增值税。第三,公益特服号代为接受捐赠服务。保留原营业税差额征收政策,以取得的全部价款和价外费用,扣除给公益性机构捐款后的余额缴纳增值税。

二、“营改增”对电信业的税负影响

电信企业作为以盈利为目标的市场主体,税负轻重直接影响电信企业的盈利水平。“营改增”后,电信业的税负是否减轻,是企业最为关注的话题之一。

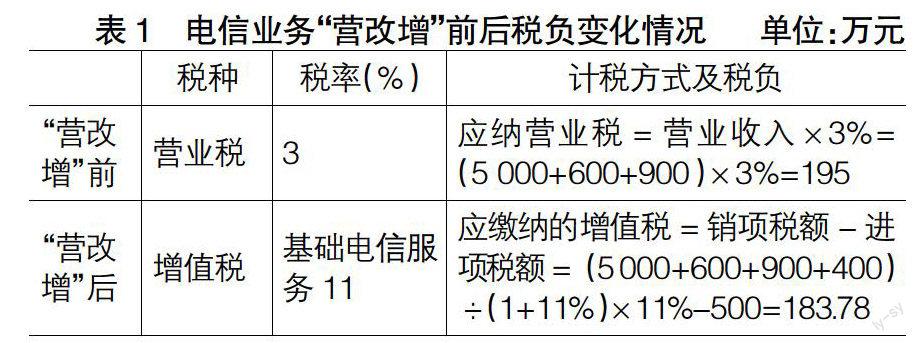

举例分析:假设某电信企业提供基础应税电信服务,忽略营业税金及附加、城建税及教育费附加等,仅从“营改增”税负计税方式比较税改前后的情况。2014年7月,某电信公司利用固网、移动网、卫星、互联网,提供语音通话服务,取得价税合计收入5 000万元;出租和出售带宽、波长等网络元素取得价税合计服务收入分别为600万元和900万元;该分公司在提供电信业服务时,还附带赠送用户识别卡、电信终端等货物或者电信业服务,给客户提供基础电信服务价税合计400万元。假设该公司当月取得符合抵扣规定认证的增值税专用发票进项税额为500万元。依照财税〔2014〕43号规定,通过计算比较,某公司“营改增”前后税负比较情况如表1。

通过表1计算比较,从该公司“营改增”前后所缴纳的营业税和增值税看,“营改增”后,该电信企业因取得大量可抵扣进项税额,税负有所减轻。相比原征收营业税时,税负减轻11.22万元。究其原因在于,“营改增”后,该电信企业因取得大量可抵扣进项税额增值税专用发票,使得进项税额抵扣部分增加,在销项税额一定情况下,该电信公司的税负就会减轻。因此,评判“营改增”是否影响企业的税负,不能简单地直观比较名义税率,应从影响税收的实质因素分析。

三、“营改增”对电信业的会计处理影响

依照财税〔2014〕43号新规章,对提供基础电信服务的企业依照11%的增值税税率缴税。对在提供基础电信业务时附带赠送货物或服务的,应将取得的全部价款和价外费用进行分别核算,按各自税率分别缴纳增值税。新规章规定分别计税,其会计核算方式势必会发生重大变化。下文就举例说明电信企业在“营改增”后会计核算的处理方法。假设电信企业赠送终端按17%的税率缴纳增值税,并且列入预收账款的递延税款,后期通过用户在网消费分别按实际消费的11%、6%缴纳增值税。

举例分析:以2015年1月17日中国移动推出的4G版16G容量,A1518型号iPhone 5s合约手机套餐为例,分析电信企业“营改增”后的会计核算处理。该套餐合约期为两年(24个月),内含500分钟语音通话,600M流量,手机合约价为5 488元,基本月套餐话费138元,优惠购机款3 788元,预存话费1 700元,合约期内每月返还71元。

在案例中,用户入网时支付5 488元,中国移动按照税率17%开具“终端销售”增值税专用发票;假设用户入网首月消费完套餐内基本月话费138元,减除138元实际消费后,超出基本月话费分别按基础电信服务(11%)和增值电信服务(6%)开具增值税专用发票;入网次月至合约期末,月结时依据“实际消费-分月返还金额”分别按基础电信服务(11%)和增值电信服务(6%)开具增值税专用发票。

会计核算处理过程:

合约销售:

借:银行存款 5 488

贷:预收账款——用户预存服务费——现金预存

1 700

其他收入——出售商品收入 3 237.61

应交税费——应交增值税(销项税额) 550.39

借:预收账款——递延增值税 247.01

贷:应交税费——应交增值税(销项税额) 247.01

同时,结转终端成本

借:销售费用 1 452.99

经营成本——出售商品支出 3 237.61

贷:库存商品 4 690.6

借:库存商品 4 690.6

应交税费——应交增值税(进项税额)797.4

贷:应付账款 5 488

用户每月消费:

借:预收账款——用户预存服务费——现金预存71

应收账款 67

贷:经营收入 117.94

应交税费——应交增值税(销项税额) 9.74

预收账款——递延增值税 10.32

假设用户每月实际消费138元,那么用户必须在网两年以上,移动运营商才能将该用户的递延款结转平,对用户在网时长提出了更高要求,如果用户中途违约,移动运营商就要付出递延税款转列成本或减少收入的代价。这就迫使移动运营商改变消耗成本的传统营销模式,调整产品结构,提高服务质量,吸引客户在网时长以保证移动运营商的利润。

四、政策建议

(一)采取倾斜政策,降低电信业增值税税率

“营改增”后,电信企业出租或租赁网元等网络基础设施,需要交纳增值税;较过去免征营业税而言,税负会有所增加。电信运营商投入的网元等基础设施建设,是企业向用户提供电信服务的必要设备;为避免重复建设,浪费电信资源,应鼓励电信企业之间相互租赁和共享电信资源,向国家积极争取优惠政策,以降低增值税税率,减轻电信企业税负,切实提高企业利润。

(二)应尽快打通电信业进项抵扣链条,深入推进“营改增”试点工作

建筑安装业暂时尚未纳入到“营改增”试点,使得电信业进项抵扣链条断裂,减少了电信企业的进项抵扣税额,使电信企业税负有所增加。电信企业客服人员众多,劳动力支出成本较大,支付给员工的薪水无法取得增值税专用发票,无法抵扣进项税额;基站水电费及维修费,多采取个人承包方式维修和管理,也难以抵扣进项税额。为此,国家应将设备安装、劳务成本支出纳入“营改增”试点,完善抵扣链条,做到应扣尽扣;对基站水电费及维修费采取县市供水电公司、物业公司统一经营管理模式,减轻电信企业税负,促进电信企业的快速、健康发展。

(三)加快电信企业会计核算准则制定,更新IT支撑系统

“营改增”后,电信企业的会计核算较原先征收营业税时,计税系统纷繁复杂,纳税申报及征税机构都有较大差异。为应对“营改增”给电信企业的会计管理系统带来的变化,需要及时制定统一纳税申报核算系统,做好信息技术系统更新换代及升级建设工作,应尽快适应“营改增”的要求,不断提升电信企业的财务会计核算管理水平,增强企业经营管理能力。

【参考文献】

[1] 宋玫.“营改增”对电信运营商的影响及财务对策[J].财会月刊,2014(9):104-107.

[2] 欧高红.“营改增”对报业集团财务工作的影响分析[J].财会月刊,2014(9):118-120.

[3] 叶前林,何伦志.谈“营改增”对电信业的税负影响[J].财会月刊,2015(1):19-22.

[4] 财政部,国家税务总局. 关于将电信业纳入营业税改征增值税试点的通知[S].2014.

[5] 叶前林,何伦志.“营改增”对会展业会计核算及税负的影响[J].财会月刊,2015(16):116-118.