基于PTR模型的中小企业资本结构与经营绩效的非线性关系研究

2016-10-27肖赵华

摘 要:本文以我国中小板上市公司为研究对象,采用门槛面板模型实证分析了2009-2015年间,在不同成长机会下资本结构与企业经营绩的非线性关系。研究发现:(1) 在95%的置信水平下,模型中存在三个门限值,分别是31.916,57.257和162.567;(2) 随着成长机会水平的增加,回归中资产负债率的系数呈现单调递减的趋势即资本结构对于经营绩效的作用逐渐减弱,最后趋于0,这于现有理论保持一致;(3) 在其他影响因素中,资产周转率和资本结构对经营绩效的作用最大,但方向相反,规模次之,股权集中度的作用最弱,股权流通性的作用不显著。

关键词:经营绩效;成长机会;资本结构;面板门限

一、引言

2004年5月,中小企业板块的建立,为我国中小企业发展提供了重要的资本市场支持,开启了中小企业在资本市场开展股权融资的先河。通过近十年的发展,中小板上市公司通过良好的盈利性推动其自身发展壮大的同时,也为非上市中小企业产生较强的引导作用。然而,随着近年来我国经济增速的放缓,传统中小企业在经济结构转型期由于缺乏科技创新导致其发展正受到严峻挑战。要想进一步推动中小企业的发展壮大,必须在传统的负债融资和股权融资之间进行恰当的选择,实现资本结构的最优化,因此,正确地把握资本结构与经营绩效之间的关系具有十分重要的意义。

资本结构与经营绩效的关系一直都是学者们研究的重点,但是以往的研究主要针对国内主板上市公司,而对于中小板上市公司的关注相对不足;此外,负债与公司的投资机会密切相关,而投资又在很大程度上受限于公司的成长机会,那么在考虑不同成长机会的条件下来分析资本资本结构对公司经营绩效的影响就显得尤为必要。因此,本文以2009-2015年中小板上市公司为样本,探究中小企业成长机会变动对企业资本结构与经营绩效之间关系的影响。本文的结构安排如下:第二章介绍国内外已有的相关研究;第三章介绍样本选取、变量选取和详细的研究步骤;第四章为面板门限模型的实证结果和分析;第五章得出结论。

二、国内外相关研究

目前,企业资本结构与经营绩效及影响因素等领域已经取得了较丰硕的成果。多数现有文献认为资本结构与企业绩效正相关(Frank,2003);但是肖作平(2003)选取了1994年7月前上市的220 家上市公司为样本的研究却得出了相反的结论,于东智(2005)区分不同行业后发现二者之间为负相关,Zeitun(2007)也认为两者存在显著的负相关;此外,Krishnan(2000)选取东亚地区、香港、韩国、马来西亚公司为样本,研究发现企业的资产负债率对企业经营绩效没有显著的影响。现有研究结果的不一致的一个重要的原因是它们都把二者的关系简单处理成线性关系,而近几年,许多学者开始研究二者的非线性关系:张锦铭(2006),褚玉春、刘建平(2009)根据负债率的大小将样本分成多个区间,并分别采用OLS和GMM方法探索了两者之间的关系,实证结果均表明绩效与负债率存在倒“U”型的非线性关系;孔宁宁(2010)认为企业的战略选择是造成二者非典型关系的原因。

然而在这些非线性的研究中,多数学者只是简单地采用在模型中加入虚拟变量或者交乘项的方法来研究公司绩效和资本结构的非线性关系,但是这样的主观划分得到的结果并不科学。Hansen(1999)提出的面板门限模型(PTR模型)依据数据本身来确定门限值,可以避免主观判定分界点造成的偏误。连玉君和程建(2006)曾以该模型分析了1998-2003年A股上市公司资本结构和经营绩效的非关系;杨华、陈迅和田洪刚(2011)也以该模型研究过我国能源行业上市公司资本结构和经营绩效的关系,得到了随着企业成长机会的增加,二者间为倒U型的关系。而现有研究仍缺乏对中小企业的研究,因此本文以2009-2015年中小板上市公司为样本,构建PTR模型来探究中小企业成长机会变动对企业资本结构与经营绩效之间关系的影响。

三、研究方法和数据

(一)样本选取和变量选取

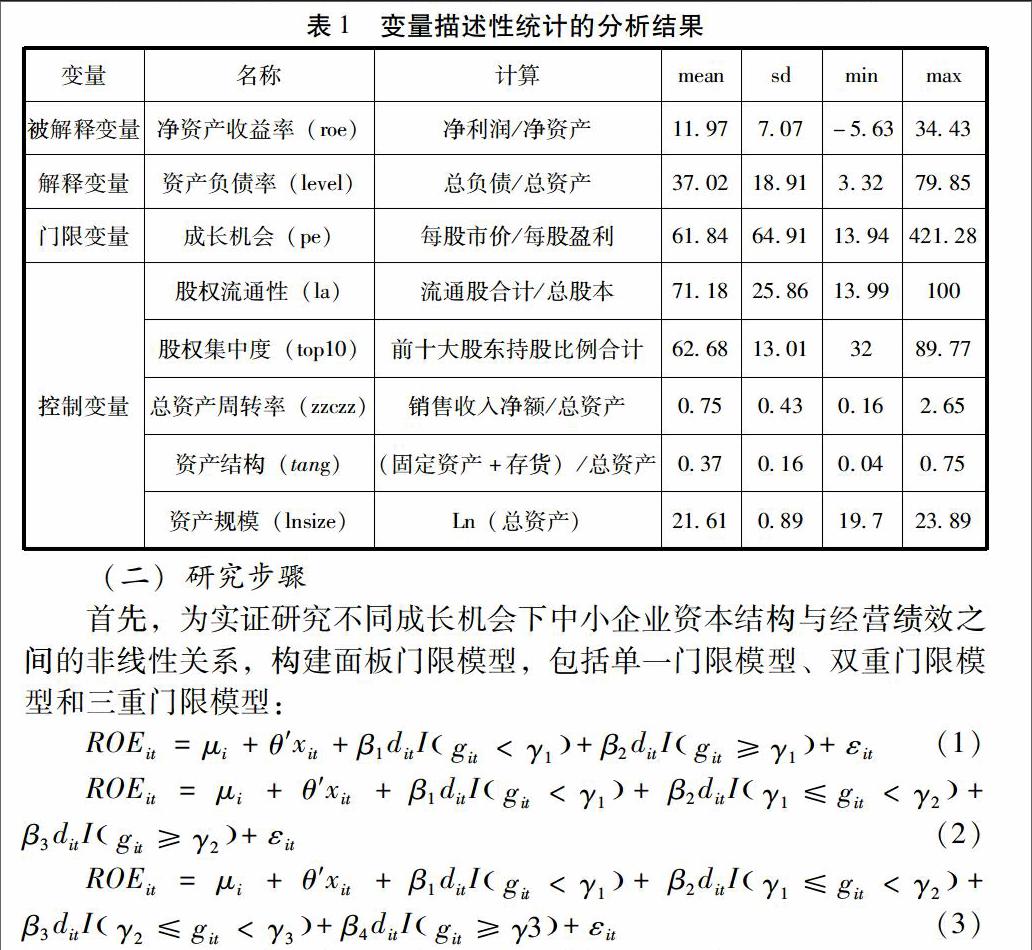

一方面,我国中小板企业于2004年5月才建立,成立初样本个数较少;另一方面,为了避免2008年全球经济危机的干扰。因此本文选取2009-2015年间中小板上市公司作为样本,利用WIND数据库,并按如下标准进行筛选:1、剔除了公司财务数据中存在缺失值的样本;2、剔除金融行业的样本;3、剔除样本区间内出现ST或PT的样本;4、剔除市盈率为负数的样本。最终得到的平衡面板数据涉及198家公司,共计1386个观测点。

衡量企业经营绩效的代理变量主要有净资产收益率(ROE)、总资产收益率(ROA)、投入资本回报率(ROIC)以及托宾Q等。其中,托宾Q在国外的文献中被普遍采用,是公司市值与公司资产的重置价值之比,但由于公司资产的重置价值难以估算,而且在我国由于存在着流通股和非流通股之分、上市公司的股价远远偏离其价值等原因,托宾Q不能很好地衡量企业的经营绩效。因此,本文选取净资产收益率(ROE)作为经营绩效的代理指标,在稳健性检验时,分别用ROA和ROIC作为替代,实证结果,由于篇幅限制,没有列出。同时,本文特别考虑成长机会对于中小企业的重要性,将成长机会(市盈率)作为门限变量,研究在不同成长机会下,资本结构对企业经营绩效影响的差异。此外,借鉴已有的国内外文献基础上设置了如下控制变量:股权流通性、股权集中度、总资产周转率、资产结构、资产规模。对变量进行1%的缩尾处理后(其中,由于成长机会指标分布较为分散,进行了2.5%的缩尾处理),具体变量的描述性统计分析结果如表1所示。

最后,进行模型选择和稳健性检验。得到了具体的门限值后,本文利用F统计值来检验门限值的显著性,并进行500次自抽样法(Bootstrp)构造P统计值和临界值来确定门限个数,最终确定模型;此外,分别用ROA和ROIC替换ROE,对模型进行稳健性检验。

四、实证结果

首先,需要确定门限个数和门限值。对模型进行500次Bootstrp后,得到的显著性检验结果如表2所示。我们发现,单一门限、双重门限和三重门限的F值均在1%水平下显著,P值均接近于0,因此,本文选择三重门限模型来研究资本结构和经营绩效的非线性关系。在95%的置信水平下,我们所得到的第一、二、三门限估计值分别为31.916,57.257和162.567。

此外,还可以构造LR统计量,画出似然比函数图来观察门限估计值①。如图1所示,当LR统计量等于0时,得到了第一个门限值的估计量为31.916。图1中的虚线表示5%显著水平下的临界值7.35,虚线以下所对应的门限变量的区间即门限变量95%的置信区间。

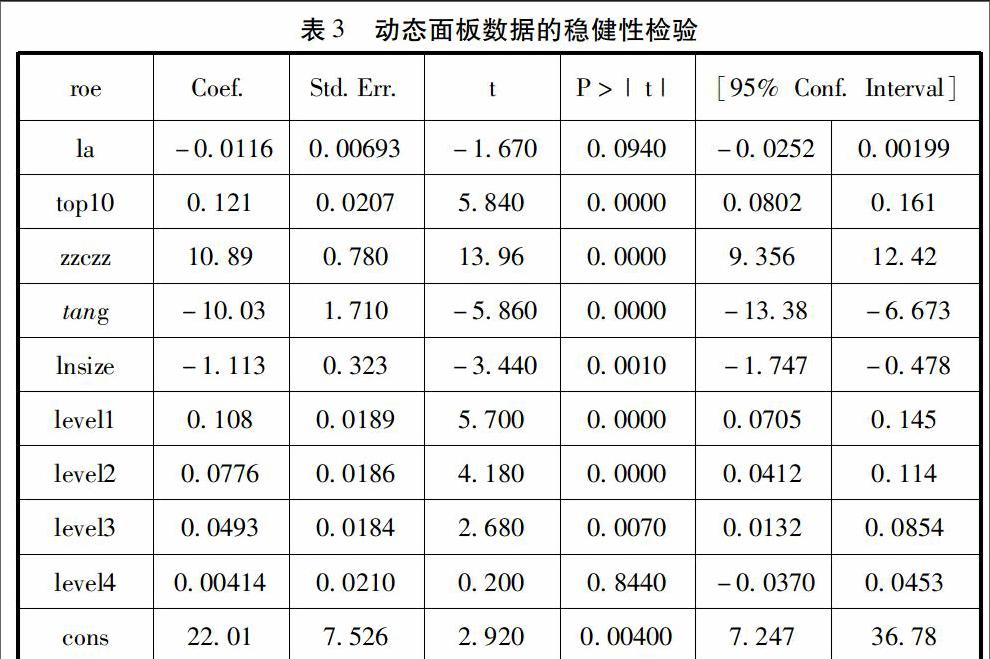

最后,我们按门限变量(成长机会)将中小企业分为四个类型,观察不同成长机会下资本结构与经营绩效的关系。回归结果如表3所示,level1的系数为0.108,level2的系数为0.0776,level3的系数为0.0493,且在1%水平下均为显著不为0,随着成长机会水平的增加,系数呈现单调递减的趋势;而level4的系数拒绝了不为0的假设,说明此时资本结构对于经营绩效的作用不异于0,作用最小。总之,随着成长机会的增加,资本结构对于经营绩效的作用逐渐减弱,最后趋于0。从控制变量的系数可以看出,总资产周转率和资本结构对经营绩效的作为最大,但方向相反,规模次之,股权集中度最弱,以上四个变量的系数均在1%水平下显著,而股权流通性对经营绩效有微弱的负向作用,但结果仅在10%水平下才显著。为了验证研究结论的稳健性,选取不同的经营绩效指标,即用ROA和ROIC替换ROE,分别进行了回归。回归结果系数稍有差异,但方向和显著性基本没变。因篇幅关系,省略回归结果。

五、结论

正确地把握资本结构与经营绩效的关系有利于优化资本结构,从而进一步促进中小企业的发展和壮大。因此,本文借鉴了Hansen(1999)、连玉君(2006)和Khanna(2016)等研究成果,构建以成长机会为门限的面板门限模型来探究企业资本结构与经营绩效之间的非线性关系。并以我国中小板上市公司为样本,通过1386个观测点,实证分析了2009-2015年间,资本结构及其他影响因素对经营绩效的作用。实证结果发现:其一,在95%的置信水平下,模型中存在三个门限值,分别是31.916,57.257和162.567;其二,随着成长机会水平的增加,回归中资产负债率的系数呈现单调递减的趋势即资本结构对于经营绩效的作用逐渐减弱,最后趋于0,这于现有理论保持一致;其三,在其他影响因素中,资产周转率和资本结构对经营绩效的作用最大,但方向相反,规模次之,股权集中度的作用最弱,股权流通性的作用不显著。

总之,本文的结论对于我国中小板上市公司企业资本结构与经营绩效关系研究具有一定的借鉴和参考意义。但此项研究仍有较大的拓展空间,一方面,可以采用不同的成长机会的代理制标,如销售收入增长率或者总资产增长率,来分析资本结构和经营绩效的非线性关系;另一方面,还可以尝试不同的非线性模型,例如面板平滑转换模型或者面板马尔科夫转换模型,对二者之间的关系进行更为深入的对比研究。(作者单位:浙江财经大学金融学院)

注释:

① 因篇幅限制这里仅给出第一个门限值的似然比函数图。

参考文献:

[1] Hansen B E. Threshold effects in non-dynamic panels:Estimation, testing, and inference[J]. Journal of Econometrics, 1999, 93(2):345-368.

[2] Khanna S, Srivastava A, Medury Y. A study of capital structure dynamics on the value of Indian firms using panel threshold regression model[J]. International Journal of Management Practice, 2016, 9(1).

[3] 连玉君, 程建. 不同成长机会下资本结构与经营绩效之关系研究[J]. 当代经济科学, 2006, 28(2):97-103.

[4] 段军山, 宋贺. 基于多重门限模型的我国上市公司资本结构动态调整研究[J]. 财经研究, 2012(11).

[5] 杨华, 陈迅, 田洪刚. 资本结构与经营绩效非线性关系研究——来自中国能源行业上市公司的经验证据[J]. 财经论丛, 2011, 2011(01):101-106.

[6] 朴哲范, 肖赵华. 中小板上市公司增长与盈利能力动态相互影响研究——基于资本结构变动视角[J]. 管理世界, 2015(5):184-185.