劳务报酬所得税Excel计算模板设计*

2015-11-08湖北工业大学管理学院李银香

湖北工业大学管理学院 李银香

一、劳务报酬所得税税率表的设计

《中华人民共和国个人所得税法》第三条第四项规定:“劳务报酬所得,适用比例税率,税率为百分之二十。对劳务报酬所得一次收入畸高的,可以实行加成征收,具体办法由国务院规定。”该法第六条第四项规定:“劳务报酬所得,每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额”。《中华人民共和国个人所得税法实施条例》第十一条规定:劳务报酬所得一次收入畸高,是指个人一次取得劳务报酬,其应纳税所得额超过2万元。对应纳税所得额超过2万元至5万元的部分,依照税法规定计算应纳税额后再按照应纳税额加征五成;超过5万元的部分,加征十成。

从上述相关法律条文可以看出,劳务报酬应纳税额可以采用与工资、薪金应纳税额相类似的超额累进方法进行计算,但《中华人民共和国个人所得税法》及其实施条例并未像工资、薪金所得税税率表那样直接列出劳务报酬所得税税率表,因此,为了便于计算劳务报酬应纳税额,可比照工资、薪金所得适用的个人所得税税率表设计劳务报酬所得适用的个人所得税税率表(简称“个人所得税税率表”),表中列明单次劳务应纳税所得额的范围及其适用的税率,以及按照超额累进税率方法计算时适用的速算扣除数等栏目,如图1右边的个人所得税税率表所示。

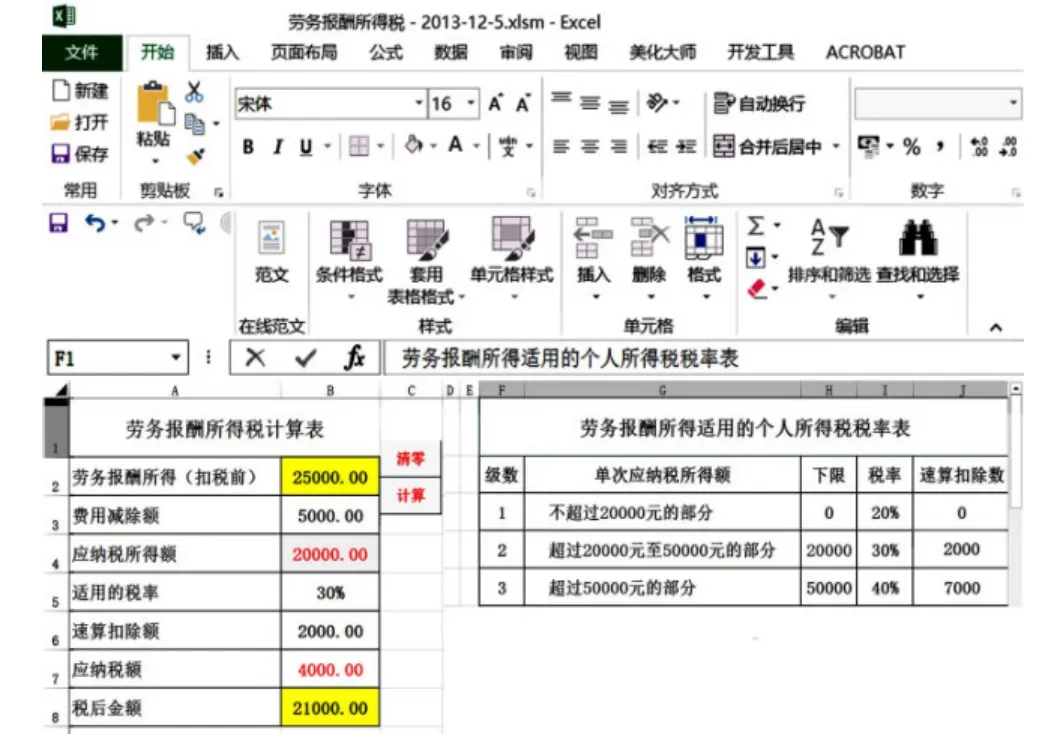

图1 劳务报酬所得税计算模板

说明:(1)30%=20%×(1+50%);

(2)40%=20%×(1+100%);

(3)2000=20000×(30%-20%);

(4)7000=20000×(40%-20%)+(50000-20000)×(40%-30%);

(5)5000=MAX(800,25000×20%);

(6)20000=25000-5000;

(7)4000=20000×30%-2000;

(8)21000=25000-4000。

二、劳务报酬所得税计算表的设计

劳务报酬所得税计算的关键是费用减除额和应纳税所得额等指标的计算、适用税率和速算扣除数的选择。根据《中华人民共和国个人所得税法》第三条第四项、第六条第四项和《中华人民共和国个人所得税法实施条例》第十一条规定,劳务报酬的税后金额=劳务报酬所得(扣税前)-应纳税额。其中:应纳税额=应纳税所得额×适用的税率-速算扣除数,应纳税所得额=劳务报酬所得(扣税前)-费用减除额,费用减除额=MAX(800,劳务报酬所得(扣税前)×20%)。根据相关指标之间的关系,运用Excel软件设计出结构如图1左边所示的劳务报酬所得税计算表。

为了科学设计和有效运用上述劳务报酬所得税计算表,应在讲授劳务报酬应纳税额计算的教学过程中着力培养和提高学生以下专业能力和动手能力:(1)根据给定的劳务报酬正确计算费用减除额和应纳税所得额;(2)正确理解超额累进税率方法的原理、速算扣除数(如图1中的J3:J5)的计算原理及其作用;(3)根据应纳税所得额确定适用的税率和速算扣除数;(4)正确计算应纳税额和税后金额;(5)能够灵活运用Excel软件的自动计算、假设分析、宏的录制和调用等功能,根据相关指标之间的上述关系设计劳务报酬所得税计算表,以便在相关单元格中(如图1中的B2)录入劳务报酬所得的金额,点击“计算”功能按钮后,系统即可自动计算费用减除额和应纳税所得额(如图1中的B3、B4),智能选择适用的税率和速算扣除数(如图1中的B5和B6),自动计算出应纳所得税和税后金额(如图1中的B7和B8),并自动调整列宽。

三、录制并调用“宏”实现劳务报酬所得税的自动计算

“计算”功能按钮的作用是调用事先录制或编写的与计算劳务报酬应纳所得税和税后金额有关的“宏”命令。Excel2013中,“计算”功能按钮是通过点击“开发工具”选项卡“控件”功能组“插入”图标中的“按钮(窗体控件)”图标绘制而成的。默认状态下,“开发工具”选项卡标签并未列示在选项卡栏中,但可通过依次点击“文件”、“选项”、“自定义功能区”,勾选“主选项卡”选项框中的“开发工具”选项前面的方框,点击“确定”等操作,将“开发工具”选项卡标签列示在选项卡栏中。

点击“按钮(窗体控件)”图标后,鼠标一经移入窗口工作区,立即显示为“+”状,在需要插入“计算”按钮处(如图1中的单元格C3附近)单击鼠标左键,系统弹出“指定宏”的对话框;单击“录制”按钮后,系统弹出“录制宏”的对话框,将“宏名”编辑框中的名称修改为“计算”等字样(当然也可以不作修改),单击“确定”按钮,系统即开始进行宏的录制。在单元格B3中输入“=IF(B2<=4000,800,ROUND(B2*20%,2))”或者=“MAX(800,ROUND(B2*20%,2))”,其作用是根据税法中有关“劳务报酬所得,每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用”的规定,系统按照单元格B2中列示的劳务报酬自动分析计算费用减除额,并将其结果四舍五入后保留为两位小数。其中,ROUND(B2*20%,2)的作用是,将单元格B2中列示的劳务报酬所得乘以20%的结果四舍五入后保留两位小数。

在单元格B4中输入“=IF(B2-B3<=0,”未到起征点“,ROUND(B2-B3,2))”,其作用是,根据单元格B2中的劳务报酬和单元格B3中的费用减除额分析计算应纳税所得额。给定的劳务报酬减去相应的费用减除额,如果小于零,将在单元格B4中显示“未到起征点”;如果大于零,其结果将被四舍五入后保留为两位小数,并在单元格B4中列示。

在单元格B5中输入“=IF(B4=“未到起征点”,0,LOOKUP(B4,H3:H5,I3:I5))”,其作用是根据单元格B4中的应纳税所得额从个人所得税税率表中智能选择适用的税率。劳务报酬如果未到起征点,单元格B5中默认显示的税率为“0”;应纳税所得额如果大于零,系统自动将其与个人所得税税率表中的单次应纳税所得额“下限”(列示在单元格区域H3:H5中)按升序的次序进行比较,选择单元格区域I3:I5中与该应纳税所得额相等的“下限”位于同一行的税率,并将该税率列示在单元格B5中。

在单元格B6中输入“=IF(B5=0,0,LOOKUP(B5,I3:I5,J3:J5))”,其作用是,根据单元格B5中显示的税率从个人所得税税率表智能选择对应的速算扣除数。如果单元格B5中显示的税率为“0”,单元格B6中默认显示的速算扣除数为0;如果B5中显示的税率不是“0”,系统自动将该税率与个人所得税税率表中的两个相邻税率(列示在单元格区域I3:I5中)按升序的次序进行比较,选择单元格区域J3:J5中与该税率位于同一行的速算扣除数,并将该速算扣除数列示在单元格B6中。

在单元格B7中输入“=IF(B4=“未到起征点”,0,ROUND(B4*B5-B6,2))”,其作用是自动计算应纳所得税。如果单元格B4中显示的是“未到起征点”,单元格B7中默认显示应纳税所得额为0;如果达到起征点,就根据单元格B4中显示的应纳税所得额、单元格B5中显示的税率和单元格B6中显示的速算扣除数自动计算应纳所得税,将其结果四舍五入后保留两位小数,列示在单元格B7中。

在单元格B8中输入“=B2-B7”,其作用是根据单元格B2中显示的劳务报酬所得和单元格B7中列示的应纳税额自动计算劳务报酬税后金额。

完成上述操作后,可通过单击位于状态栏左端第二个位置的“停止录制”按钮或者“开发工具”选项卡“代码”功能组中的“停止录制”按钮来停止宏的录制。所插入按钮的默认名称为“按钮1”,但其名称和格式可以自定义,具体方法是:通过鼠标右键单击该按钮,选定“编辑文字”命令将其修改为“计算”之类的名称;通过“设置控制格式”对话框来设置字体、对齐、大小和属性等格式。经过上述设置后,在单元格B2中输入任意金额的劳务报酬所得(扣税前),单击“计算”按钮后,系统自动调用前述录制的宏,自动计算费用减除额和应纳税所得额,从个人所得税税率表中智能选择适用的税率和速算扣除数,自动计算应纳所得税和税后劳务报酬,并将其结果分别列示在单元格区域B3:B8的相关单元格中(见图1左边)。

四、录制并调用“宏”来清除相关单元格中的内容

为了另行计算其他特定金额的劳务报酬所得,可以按照以下方法设置“清屏”按钮,通过单击该按钮来一次性清除单元格区域B2:B8中的所有数据。

点击“按钮(窗体控件)”图标,将鼠标移入窗口工作区,在需要插入“清屏”按钮处单击鼠标左键,系统弹出“指定宏”的对话框;单击“录制”按钮后,系统弹出“录制宏”的对话框,将“宏名”编辑框中的名称修改为“清屏”等字样,单击“确定”按钮,系统即开始进行宏的录制。选中单元格区域B2:B8,按击“Delete”键,选中单元格B2后停止宏的录制,将所插入按钮的名称修改为“清屏”等字样。

单击“清屏”按钮后,系统自动调用前述录制的宏,单元格区域B2:B8中的所有数据将被清除,单元格B2随即被选中,等待输入特定金额的劳务报酬所得。

为了以后继续使用上述模板,应将其保存为“Excel启用宏的工作簿(*xlsm)”类型的文件,否则,所录制的宏未被保存,下次打开该文件时将无法调用。

[1]陈红国:《个人所得税法律制度的演进路径——基于公平与效率视野》,西南政法大学2013年博士学位论文。