政府财务报表编制探讨——基于中国香港和美国政府财务报表的比较

2015-11-08唐山学院

唐山学院 赵 萌 姚 峰

一、引言

2014年,全国两会政府工作报告明确指出“推行政府综合财务报告制度”,结合十八届三中全会明确提出的“建立权责发生制的政府综合财务报告制度”,政府综合财务报告制度的编制将成为未来几年我国政府会计工作的重中之重。自2012年起,我国多个省市开始了政府综合财务报表的试编工作,2012年和2013年相继出台的《事业单位会计制度》和《行政单位会计制度》也为政府财务制度的编制打下了很好的基础。然而,就目前而言,我国尚未形成相对稳定和完善的政府综合财务报告制度,尤其是政府综合财务报告应当包含哪些财务报表,财务报表的编制应当遵循哪些准则和应包含哪些要素,在学术界和实务界仍然存在诸多争议。实际上,近几十年来,不少国家和地区在政府财务报表编制方面进行了诸多卓有成效的实践,在财务报表种类和应包含的要素方面达成了一定的共识。在此基础上,借鉴其他国家和地区政府财务报表的编制经验,完善我国政府财务报表编制,具有十分积极和可行的意义。

本文对中国香港特别行政区和美国联邦政府综合财务报表的编制以及包含的要素进行了比较,获知两地政府财务报表中包含要素的相似程度和差异之处,借此对我国内地政府财务报表编制提出建议。

二、中国香港和美国政府综合财务报表编制概述

香港特别行政区采用历年制财政年度,综合财务报告的核算年度从1月1日到12月31日。自1994年开始权责发生制的政府综合财务报表的编制,借鉴经济合作与发展组织(OECD),国际会计准则委员会和香港会计师工会等颁布的会计准则,历时十余年的调整,形成了目前的政府财务报告制度。对于“符合拨款预算和管理工作”这一目标的核算对象,采用现金收付制核算,除此之外的其他核算,均采用权责发生制方法核算。

美国联邦政府采用跨年制财政年度,综合财务报告的核算年度自10月1日到来年9月30日。从上世纪90年代初开始建立收付实现制和权责发生制并存的政府财务会计系统。目前,美国联邦政府财务报告编制的依据是美国通用会计准则(GAAP)和美国联邦会计准则(SFFAS)。根据以上两个准则的规定,美国联邦政府采用权责发生制和收付实现制并行的财务会计制度。其中,对于收入和费用的核算一般采用权责发生制,而于预算目的的相关核算,多采用收付实现制。

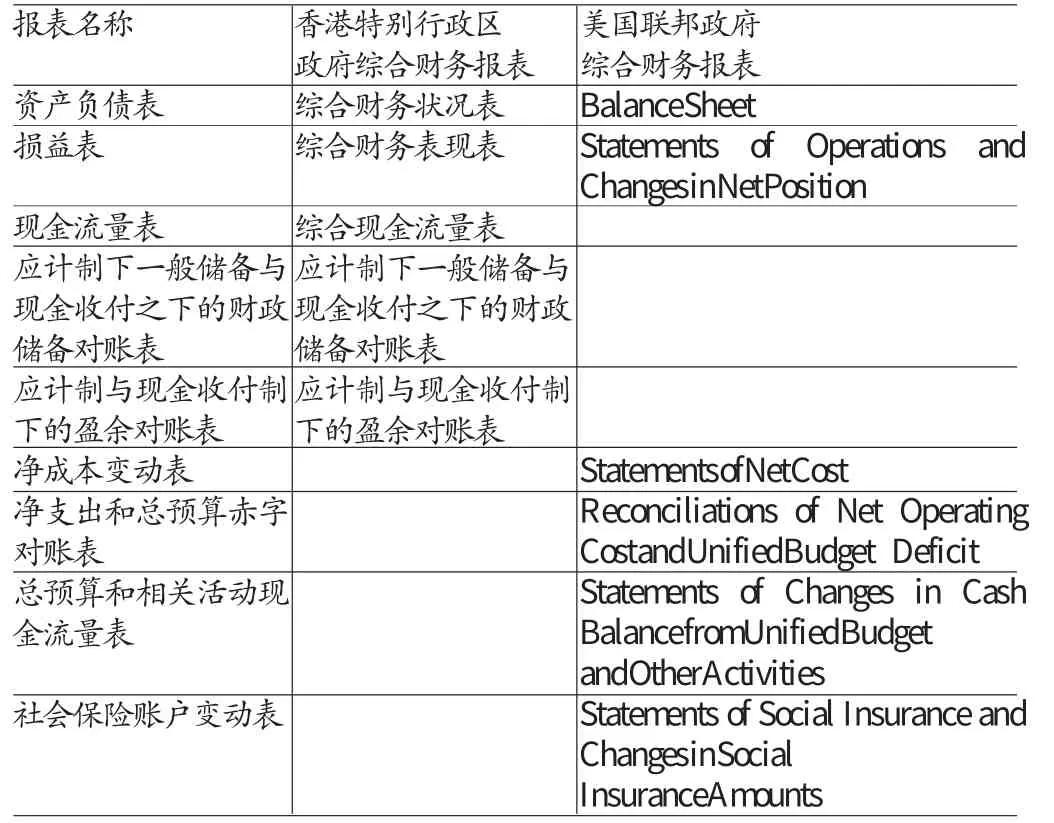

从2013年度《香港特别行政区综合财务报表》和2013年度《美国联邦政府综合财务报告》来看,两地政府财务报表名称有所不同,但内涵基本一致,如表1所示。

表1 两地政府综合财务报表比较

三、中国香港和美国政府综合财务报表要素相似度分析

为了衡量两地政府财务报表中包含要素的相似程度和差异程度,本文利用杰卡德相似系数进行衡量。杰卡德相似系数在衡量不同报表的要素相似度中有很好的应用。杰卡德相似系数衡量两个集合A和B的交集元素在A、B的并集中所占比例的,以便更好的比较两份综合财务报表中包含要素的差异,用J(A,B)表示。

(一)两地政府资产负债表中包含要素相似度分析

(1)香港特别行政区综合财务报表中的资产负债表包含的主要要素有:

资产。包括财务资产,外汇基金资产净值和固定资产。其中,财务资产包括在外汇基金的投资、在政府企业的投资、其他投资、贷款及暂支款项、其他资产(包括应收款项、出售置业贷款所得应收余款)、预付款项、手头存货、居者有所屋计划楼宇和债权及票据的发行折价及费用和现金及现金等价物。

负债。包括退休金准备、已发行的债券及票据和其他负债(各类准备、预收款项和应付款项)。

净资产。包括一般储备、外汇基金储备和资本开支储备。

(2)美国联邦政府综合财务报告中资产负债表的要素包括:

资产。包括现金和货币资产、应收账款和应收税款净值、应收贷款净值、直接贷款和债权投资、存货和相关资产、固定资产、对国有企业的债权和股权投资、其他资产(预付款项、美国联邦保险公司处置资产中的应收款项、管制资产)、政府所有军事用地。

负债。包括应付账款、公众持有的联邦债券和应付利息、应付联邦雇员福利、环境处置负债、到期应付福利、保险担保计划负债,贷款担保负债、对国有企业的负债、其他负债(预收款项、应付雇员工资及福利、国际货币负债、补贴与补助资金、杂项负债)。

净资产。包括各政府预算部门的基金储备和除政府预算部门基金储备外的其他储备。

综合分析,尽管使用的术语名称有所差异,但就其实质而言,两地政府资产负债表中包含的含义和核算对象基本一致的共同要素包括:资产类:现金及现金等价物(为美财报“现金及现金资产”的一部分)、在政府企业的投资(对国有企业的债权和股权投资)、固定资产、贷款、应收款项(应收账款和应收税款净值)、存货;负债类:应付款项、预收款项、已发行的债券及票据(公众持有的联邦债券和应付利息)、退休金准备(在美财报中隶属“保险担保计划”的一部分);净资产:一般储备(相当于美财报中“各政府预算部门的基金预算”)。通过计算,两地政府资产负债表包含要素的杰卡德相似系数=11/(14+13+4)=0.355。

(二)两地政府损益表中包含要素相似度分析

(1)香港特别行政区综合财务报表中损益表包含的主要要素:

经营收入。包括税项、租金收入、各项收费、公用事业、专利税及特权税和其他经营收入(收回的薪金及职员附带福利成本、罚款没收及罚金,六合彩奖券和收回的多缴及相关税项)。

经营开支。包括:薪金、津贴及其他雇员福利,其他经营开支(一般其他费经常开支、雇佣服务及专业费用、辅助金、维修保养、杂项开支、购买食水、电灯与电力、专门用途的物料及设备、行政开支、废物处理设施的运作、宣传及文化活动、物业租金及管理费用和数据处理)、经常性资助金、社会保障开支、折旧。

非经营收支。包括:非经常开支(公路、非经常资助金、建筑物、土木工程、新城镇及市区发展、土地缴用、渠务和房屋)、地价收入、资助自住居所计划的净收入、利息及投资支出、利息开支、退休金的精算亏损、应占政府企业利润及亏损和外汇基金盈余(亏损)。

(2)美国联邦政府综合财务报表损益表中包含的要素:

收入。包括:个人所得税、公司所得税、消费税、失业税、关税、遗产与赠与税、其他税款与收费、杂项收入、政府间转移支付利息收入。

支出。政府预算部门经营的净支出、政府间转移支付利息支出。

政府间转移支付。

综合分析,尽管使用的术语名称有所差异,但就其实质而言,两地政府损益表中包含的含义和核算对象基本一致的共同要素包括:各项税收、各项收费、各项税收、各项收费(在美财报中应属于预算部门净支出的衡量要素)、杂项收入(香港联邦财报中的租金收入和其他经营收入)、经营开支。通过计算,两地政府损益表包含要素的杰卡德相似系数=5/(8+11+1)=0.25。

(三)两地政府现金流量表中包含要素相似度分析

现金流量同样是中国香港和美国两地政府综合财务报告中核算的关键数据;在核算中,两地政府财务报表中有许多值得我国内地政府财务报表编制借鉴的关键。首先,两地政府都不采用企业现金流量表中包含“经营活动”、“筹资活动”和“融资活动”三个部分现金流量的编制形式,两地政府财务报表中仅包含“经营活动包含的现金流量”和“非经营活动包含的现金流量”两个部分;其次,在“经营活动中的现金流量”核算过程中,两地政府都采用了间接法进行编制;同时,由于政府财务报表采用权责发生制核算,而政府预算统计报表采用收付实现制核算,因此在现金流量表部分,两地政府都需要对两者间的差异进行对账和调整,这一点需要我国内地政府在编制财务报表时特别注意。而两地政府核算现金流量的过程,也存在些许差异,其中,最为显著的一个就是:在香港特别行政区政府,现金流量通过“综合现金流量表”一张报表即可获得,而在美国联邦政府财务报告中,则需要通过两张报表才能够获得现金流量。

(1)香港特别行政区综合财务报表中现金流量表包含的主要要素:

经营活动产生的现金流量=经营盈余+调整项目(折旧、存货及应收账款等的增加、负债及准备的减少、注销金额、获赠固定资产、出货或处置固定资产的收益)。

非经营活动产生的现金流量:已收地价收入、非经常开支、在外汇基金投资的增加、已收利息及股息、新增固定资产、其他投资的增加、新增贷款、已收偿还的贷款、已付利息、自主自置居所计划的现金净流入、偿还政府债券及票据的贷款、发行政府债券所得、出售置业贷款所得、出售投资所得和出售固定资产所得。

(2)美国联邦政府综合财务报告中现金流量表内容来自于两张表。以净经营利润、作为起点,先获得总预算金额,再进一步获得现金净流量。主要包括:

经营活动中的现金流量:第一步,总预算金额核算:净经营利润+调整项目(军队人员负债变化额、应付联邦雇员福利变化额、应付文职人员福利变化额、环境处置负债变化额、固定资产折旧、固定资产处置和估值、到期应付福利变化额、保险担保计划负债变化额、应收账款增长额、应收税款增长额、问题资产救援计划期末重估值、国有资产负债变化额、对国有资产投资的变化额、固定资产资本化金额、前一年度问题资产救援计划重估值的影响、存货变化额、对国有资产投资变化额、债权和股权证券变化额)。第二步,经营活动中的现金流量核算:总预算金额+调整项目(对公众持有证券的应付利息计提额、问题资产救援计划年末重估值、问题资产救援计划救助金、其他联邦实体救助金)。

非经营活动中的现金流量:向公众借款额、偿还公众持有债券、代理机构证券发行额、公众持有国债的利息支付额、问题资产救助计划直接贷款和债券投资净额、国有企业抵押背景债券净额、应付贷款净额,特别提款权分配额,节俭储蓄计划未投资本金额。

综合分析,尽管使用的术语名称有所差异,但就其实质而言,两地政府现金流量表包含的含义和核算对象基本一致的共同要素包括:净利润、折旧、存货、应收账款、固定资产处置收益、已付利息、新增贷款、已经偿还的贷款和偿还政府债券和票据。通过计算,两地政府现金流量表包含要素的杰卡德相似系数=9/46=0.195

四、结论与启示

对于香港特别行政区政府和美国联邦政府财务报告中包含财务报表和财务要素的比较,对我国内地政府财务报告的编制有诸多启示:

(一)同时列示政府财务报表基本项目与财政投向重点分析三张报表的共同要素,其杰拉德相似系数分别0.355(资产负债表)、0.25(损益表)和0.195(现金流量表)。而三张报表中包含的共同项目均为基本项目,如现金、应收账款、应付账款和税收收入等。而三张报表中包含的差异性项目和编制报表的差异则体现了各地财政投向的不同特点,例如香港特别行政区政府的“居者有其屋计划”和美国政府的“TARP”和对于社会保险资金变化的单独报表形式都显示其财政投向的重点,能够更好的帮助报表使用者对于特定项目真实性的审查。因此,我国内地政府财务报告的编制中,既应包含必须的基本项目,也应充分体现我国财政资金的投向状况。

(二)采用权责发生制与收付实现制并存的财务核算制度 政府财务报告与一般企业财务报告的重要区别之一在于其需要反映政府的财务状况,还需要反映政府的统计状况。中国香港和美国两地政府均采用收付实现制核算统计报表的预算金额,而采用权责发生制核算其他项目的方式。目前,我国统计报表的编制已经越来越遵循国际标准,而财务报告的编制也应遵循国际标准,并能够清晰体现出财务报告和统计报告的差异和联系。

(三)进行权责发生制与收付实现制的调整 香港特别行政区政府利用“应计制下一般储备与现金收付之下的财政储备对账表”和“应计制与现金收付制下的盈余对账表”来体现权责发生制和收付实现制对财务报表的影响;美国政府则利用“Reconciliations of Net Operating Cost and Unified Budget Deficit”实现同样的目的。可见,这一报表形式的存在是必须的,有利于政府财务报告的使用者更好的理解财务数据和统计数据的关联与差异。

(四)采用部门核算形式 政府财务状况实际上是各部门财务状况的合计。因此,美国政府明确利用“Statements of Net Cost”对各部门的财务状况进行核算;而香港特别行政区政府也利用“基金”形式核算不同部门概念下的财务状况。我国自2005年已经开始部门预算的统计改革,而“部门核算”的引入同样应是我国内地政府财务报告编制中必然的趋势。

(五)对支出采用按经济性质核算与按功能核算的双重方式 香港特别行政区的“支出”核算采用按照经济性质和功能性质核算的双重方式,我国内地政府收支分类改革中同样已经将政府支出明确分为“按经济性质核算”和“按功能核算”两类,这种分类的形式也同样应当应用于政府财务报告的编制中。

[1]黄世忠、刘用铨、王平:《美国联邦政府会计热点难点问题及其启示》,《会计研究》2004年第11期。

[2]潘俊、陈志斌:《政府财务信息披露理论框架构筑》,《上海立信会计学院学报》2011年第5期。

[3]李雷:《香港政府会计体系及其借鉴》,《财会通讯》(综合·上)2012年第3期。

[4]香港库务署:《2012-2013年度政府综合财务报表(按应计制编制)》,2013年12月。

[5]Tiron-Tudor, A., Romanian Public Institutions Financial Statements on the Way of Harmonization with IPSAS,Accounting Management Information Systems,Vol.9,No.3.2010.

[6]Andrei-R·zvan CRI·AN,Government Financial Reports:Between Variety and Integration.Cross-Cultural Management Journal,Volume XVI,Issue 1(5)2014.