会计师事务所组织形式与产权分析*——基于《合伙企业法》改革的思考

2015-11-08天津财经大学商学院张莉

天津财经大学商学院 张莉

[作者系天津财经大学商学院博士研究生]

一、会计师事务所组织形式演进历程

(一)我国会计师事务所组织形式演进 我国注册会计师制度始建于1918年民国时期,初期的会计师事务所组织形式为独资,主要业务包括为企业设计会计制度、代理申报纳税以及会计咨询服务等。改革开放以来,我国会计师事务所经历了由公有制到私有制,从国有、官办变为民营、自主形式,1999年底会计师事务所基本完成脱钩改制。

根据1994年实施的《合伙会计师事务所设立及审批试行办法》,普通合伙会计师事务所是由两位或两位以上合伙人组成的合伙组织,合伙人以各自的财产对事务所的债务承担无限连带责任,普通合伙人风险共担并作为利益共同体存在,普通合伙制度在一定程度上促进了会计师事务所的发展,由于各合伙人出现任何错误舞弊都可能导致事务所以及自身财产的损失,审计师在从事相关业务时较为谨慎,较之于公有制会计师事务所,私有产权的变革促使普通合伙会计师事务所审计师更加注重自身声誉,强化专业胜任能力,提高规避风险能力,有利于促进会计师事务所行业进步。根据1998年实施的《有限责任会计师事务所审批办法》,有限责任合伙会计师事务所是指由所有注册会计师认购会计师事务所股份,并以其所认购股份对会计师事务所承担有限责任,出资的注册会计师以其出资额的多少承担有限责任,会计师事务所以其全部资产对其债务承担有限责任。有限责任会计师事务所采用公司制组织形式,能够独立承担民事责任,降低了执业审计师的风险,有利于会计师事务所规模的扩大。然而,有限责任的形式与事务所承担的社会责任和职业风险不匹配,弱化了审计师的个人责任,审计失败所承担的经济损失相对于审计舞弊所带来的自身利益可能微不足道,审计师很可能在自身声誉建设方面丧失积极性。

修订后的《中华人民共和国合伙企业法》将合伙企业分为有限合伙和无限合伙(普通合伙、特殊普通合伙)两类三种,增加了有限合伙企业,引入特殊普通合伙概念;财政部办公厅2010年1月下发《财政部关于推动大中型会计师事务所采用特殊普通合伙组织形式暂行规定》第三条明确表明大型会计师事务所应当于2010年12月31日前转制为特殊普通合伙组织形式;鼓励中型会计师事务所于2011年12月31日前转制为特殊普通合伙组织形式。该规定所称大型会计师事务所是指在人才、品牌、规模、技术标准、执业质量和管理水平等方面居于行业领先地位,能够为我国企业“走出去”提供国际化综合服务,行业排名前10位左右的会计师事务所;中型会计师事务所是指在人才、品牌、规模、技术标准、执业质量和管理水平等方面具有较高水准,能够为大中型企事业单位、上市公司提供专业或综合服务,行业排名前200位左右的会计师事务所。

(二)特殊普通合伙组织形式发展 有限合伙起源于10世纪前后意大利商港的康曼达契约,后随同法国探险者和殖民者传入美国,逐渐形成英美法系中的有限责任合伙制度,即LLP,具体是指“合伙企业中的合伙人对于其他合伙人或雇员的不法职务行为或过失所造成的侵害、侵权而导致的债务,无辜的合伙人,即该合伙人不是直接的责任行为人或不是该项侵害事由的管理者、权利掌控者或虽然事后知晓但已经尽力弥补损失的,其在合伙企业无力承担所有该项债务时,以其出资为限承担该项债务的有限责任的一种合伙方式”。我国《合伙企业法》引入类似概念,第五十五条规定“以专业知识和专门技能为客户提供有偿服务的专业服务机构,可以设立为特殊的普通合伙企业”;第五十七条、第五十八条规定“一个合伙人或者数个合伙人在执业活动中因故意或者重大过失造成合伙企业债务的,应当承担无限责任或者无限连带责任,其他合伙人以其在合伙企业中的财产份额为限承担责任”;“合伙人执业活动中因故意或者重大过失造成的合伙企业债务,以合伙企业财产对外承担责任后,该合伙人应当按照合伙协议的约定对给合伙企业造成的损失承担赔偿责任”。特殊普通合伙制融合了普通合伙会计师事务所和有限责任会计师事务所的特点,既可保证执业审计师在审计过程中发挥其自身能力,保证审计质量,降低审计师为他人的审计失败承担风险的代价,有利于审计师声誉建设,也有利于会计师事务所规模发展,特殊普通合伙会计师组织形式将促进会计师事务所以更大的责任和更强的风险管控能力来提高审计执业质量、信誉,保护资本市场各利益相关者的权利。

二、会计师事务所组织形式分析

(一)会计师事务所组织形式总体分布 根据中国注册会计师行业管理信息系统公布的信息,对会计师事务所组织形式进行统计分析:截止2013年1月,在中国注册会计师行业管理信息系统登记注册的会计师事务所共8139家,包括分所或分公司898家,其中已经变更为特殊普通合伙组织形式的会计师事务所201家,占总体的2.47%;变更事务所中属于分所的为173家,即目前在会计师事务所行业中,已经变更为特殊普通合伙的会计师事务所总机构仅有28家,占总体的0.34%。有限责任会计师事务所4734家,占总体的58.16%;普通合伙会计师事务所3204家,占总体的39.37%。

目前,有限责任、普通合伙仍然是会计师事务所选择的主流组织形式,进一步结合中国注册会计师协会发布的《2012年会计师事务所综合评价前百家信息》,对百强会计师事务所组织形式进行统计发现,截止2013年1月,特殊普通合伙会计师事务所12家,有限责任会计师事务所85家,普通合伙会计师事务所3家。相对于总体而言,百强会计师事务所中,特殊普通合伙组织形式所占比例有所提高,幅度为9.53%,普通合伙组织形式所占比例大幅度下降,而有限责任组织形式仍然为百强会计师事务所采用的主要组织形式。

(二)特殊普通合伙会计师事务所概况 根据《财政部关于推动大中型会计师事务所采用特殊普通合伙组织形式暂行规定》中对大中型会计师事务所的规定,对已经变更组织形式为特殊普通合伙的会计师事务所统计信息如表1所示。2012年排名前十的会计师事务所已经基本完成组织形式变革,只有目前排名首位的普华永道中天会计师事务所仍然采用有限责任组织形式;在变更组织形式的事务所中16家未进入综合评价百强,为自愿变更,然而财政规定会计师事务所转制为特殊普通合伙组织形式,应当有25名以上符合规定的合伙人、50名以上的注册会计师,以及人民币1000万元以上的资本,根据表1信息统计,自愿变更为特殊普通合伙组织形式的事务所中,仅有华寅五洲会计师事务所在注册会计师、合伙人人数方面符合规定,其余15家事务所均不符合变更要求。以上数据分析表明,虽然国家采取了相关法律法规,试图规范会计师事务所行业管理,推动会计师事务所做大做强,然而政策具体实施与预想存在较大的差异,各地区政策执行不一致,特别是深圳地区11家被批准变更组织形式的会计师事务所资产规模及人才储备方面都非常欠缺,完全不符合大中型会计师事务所要求,但仍然已经采取特殊普通合伙组织形式。政府有必要在法律执行阶段进行相关监控,促进大中型会计师事务所组织形式变更,规范政策执行的地区差异。

表1 特殊普通合伙会计师事务所统计信息(单位:万元)

(三)上市公司年报审计业务 上市公司作为社会公众关注的主要公司形式,通过股票在证券市场的流通交易实现公司融资。然而由于信息不对称的存在,证券市场交易双方产生委托代理关系,会计师事务所的审计服务作为一种调节双方关系的监管制度出现,审计报告在一定程度上发挥着保护投资者、债权人等利益相关者权利,维持资本市场秩序的角色,根据深圳证券交易所、上海证券交易所披露信息,本文进一步对会计师事务所负责上市公司年报审计情况进行统计,结果如表2所示。

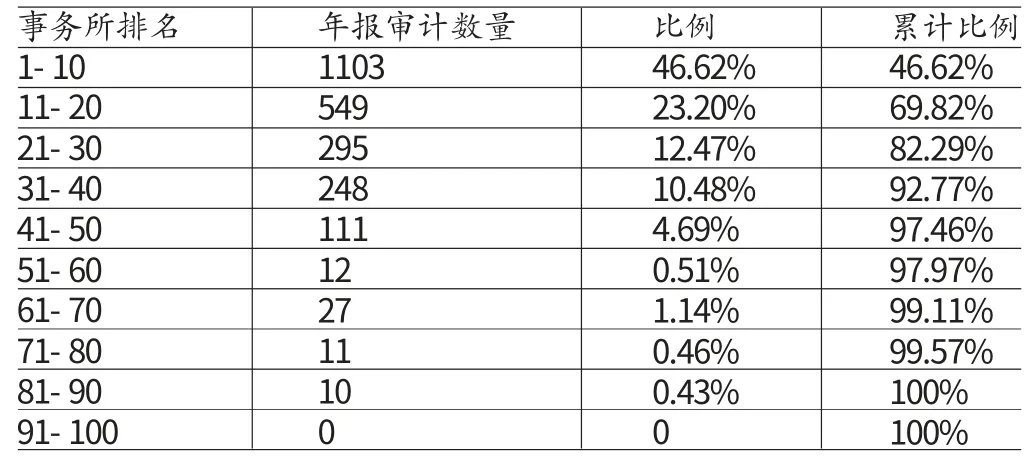

表2 上市公司年报审计业务统计表

截止2011年12月31日,在沪市主板、深市主板、中小板、创业板上市并进行年报审计的公司共2366家,这些上市公司的年报审计业务全部由2011年7月注册会计师协会公布的排名百强的会计师事务所负责,这些事务所在2012年依然位居百强行列。根据表2统计信息,上市公司年报审计业务由前十强会计师事务所负责的有1103家,占全部上市公司数量的46.62%;前二十强事务所负责的有1652家,占全部上市公司数量的69.82%;前五十强事务所负责的有2306家,占全部上市公司数量的97.46%。特殊普通合伙会计师事务所负责上市公司年报审计1354家,占总体比例的57.23%;有限责任会计师事务所负责上市公司年报审计990家,占总体比例的41.84%;普通合伙会计师事务所负责上市公司年报审计22家,占总体比例的0.93%。如果能够进一步强制将排名前五十位的事务所组织形式全部变更为特殊普通合伙,将更有利于会计师事务所的行业规范。

三、会计师事务所组织形式产权分析

根据现代产权理论,会计师事务所组织形式的产权安排必须有利于独立审计,降低交易费用,提高组织效率,在一定程度上保证注册会计师提供高质量的审计服务。根据科斯定理,企业与市场是资源配置的两种主要方式,但是这两种资源配置方式都存在交易费用。由于交易费用的现实存在,不同的产权安排可能导致不同的资源配置结果,因此产权安排要做到激励相容和效率最优。从所有权结构看,企业是一项要素交易的不完备契约,契约执行存在不确定性。当契约的不确定性状态出现时由谁来行使决定权,当契约的不确定性利益产生时由谁来索取剩余,这一涉及企业剩余索取权和剩余控制权的安排就是企业的所有权。为了使企业所有权安排达到最优,使企业价值最大化,剩余索取权与剩余控制权最好对应。在会计师事务所中,注册会计师是审计服务的主要提供者,其作为事务所的主要人力成本,在执业过程中以其自身的智力资本作为审计服务的主要投入,会计师事务所作为智力密集型服务行业,资本投入仅占日常运转的较低比例。因而注册会计师在会计师事务所的产权安排中应居于主导地位,享有所有权,同时执业注册会计师也应对个人执业行为承担必要责任,从而最小化其对于社会公众利益的损害。

目前,我国的会计师事务所主要采用有限责任组织形式,2006年施行的《公司法》第27条规定股东可以用货币出资,也可以用实物、知识产权、土地使用权等可以用货币估价并可以依法转让的非货币财产作价出资;但是,法律、行政法规规定不得作为出资的财产除外。货币资本而非注册会计师的智力资本成为有限责任会计师事务所的主要出资形式,这意味着注册会计师仅以人力资本作为投资不能享有会计师事务所的所有权,只能获得固定的合同收益,这种产权安排无法激励事务所中最具有生产性的注册会计师高效的使用其权利。另一方面,注册会计师作为股东直接参与事务所的管理,根据委托代理理论,由于其承担有限风险,这种制度安排不利于注册会计师在执业过程中发挥独立审计职能,可能降低审计质量损害社会公众利益。有限责任组织形式弱化了注册会计师的个人责任,当审计失败时,仅需以投入事务所的有限资产对被审计单位及社会公众承担债务责任,与其社会地位不相匹配。因此,有限责任组织形式作为一种产权制度安排,不利于会计师事务所履行社会责任。与有限责任组织形式相比,普通合伙组织形式在制度安排上更有利于企业剩余索取权和剩余控制权的匹配,是会计师事务所合理的产权安排方式。然而,在会计师事务所执行审计业务时,因其他注册会计师审计过程中的疏忽、错漏甚至舞弊行为,导致并未参与业务的人员蒙受巨大损失,承担无限责任。这种制度安排虽然有利于不完备契约的履行,促使注册会计师发挥自身审计职能并做到自我监督,然而风险过高,从一定程度而言不利于会计师事务所做大做强。本文认为普通合伙组织形式仍可以作为小型会计师事务所的主要组织形式。特殊普通合伙组织形式,权衡了以上两种组织形式的特点,人力资本的所有者注册会计师在特殊普通合伙会计师事务所的产权安排中应居于主导地位,享有剩余索取权和剩余控制权,使注册会计师成为监督与激励的主、客体,从而节约交易费用,提高组织效率,有利于实现企业价值最大化;同时,这种制度安排降低了非责任注册会计师的风险,有利于排除其执业过程中的心理障碍,更好的发挥独立审计职能,履行社会责任。

四、结论

目前,有限责任仍然是会计师事务所采用的主要组织形式,原因在于其降低了事务所及注册会计师的风险,有利于促进会计师事务所规模扩张。然而其制度安排并不符合科斯定理所描述的产权理论,不利于事务所最大化其价值,不利于审计服务发挥资本市场监管及投资者保护职能,不利于会计师事务所诚信建设,可能阻碍会计师事务所做大做强,有必要逐渐取缔这种组织形式。但仍有大部分事务所采用普通合伙组织形式,这种制度安排确实在一定程度上促进注册会计师发挥独立审计职能,实现自我监督,然而会计师事务所及注册会计师因此承担的风险可能与其收入不匹配,一次审计失败可能导致事务所及审计师身败名裂,不利于会计师事务所做大做强。特殊普通合伙组织形式规避了以上两种组织形式的缺陷,是一种合理的产权制度安排。但目前由于国家法规的执行力度不够,采用该种组织形式的会计师事务所仍然很少,且部分已经采用该种组织形式的事务所在自身条件方面并不符合规定。要进一步规范特殊普通合伙制度,使其发挥更大优势。

[1]张立民:《改革开放30年中国会计师事务所发展历程的产权视角回顾》,《中国注册会计师》2008年第11期。