渠道销售中存在的问题及审计实施策略研究

2015-11-04王世锋

摘 要:在竞争激烈的21世纪,企业不单单是自己生产、自己经营的模式。更多的企业为了追求高效,采取了渠道销售的方式。本文主要是通过研究渠道销售的相关理论,以A公司为研究对象,通过研究A公司的现状和存在的问题,针对具体的实际情况来制定相应的审计策略。

关键词:渠道销售;现状;审计策略

一、相关理论概述

1.营销渠道管理概述

企业为实现产品分销的目标而对现有的渠道管理,以确保渠道之间紧密的衔接和良好的配合,谋求长远利益,这种行为称之为营销渠道管理。营销渠道管理同时也是对企业与客户之间沟通渠道的管理。通过渠道管理,企业能够掌握不同用户群体的想法,并从众多用户中识别出能够对企业做出重要部分的个体。有效的渠道管理能够帮助企业寻找与客户交流的最佳方式,并形成良好的合作关系。渠道管理对于企业来说不仅仅是对销售区域和方式的定位,更多是建立起与客户之间的联系并在其中寻找到新的利润增长点。

2.多渠道营销理论

所谓多渠道营销是指针对同一个或不同的细分市场采用两种或更多条渠道的分销体系。通常以两种形式出现:一是以两条或两条以上的竞争性分销渠道销售同一个品牌的产品;二是通过两条或两条以上的渠道分销不同品牌的产品。简单说,多渠道营销就是对企业多种营销途径的整合和优化组合。在理想状态下,企业通过不同的渠道与消费者进行一致的沟通,在不同的渠道之间寻找其中的关联点,并建立起互通的渠道网络以为客户提供高质量的消费体验。

3.PEST分析模型

PEST分析模型一般用于宏观环境分析,反之一切影响行业和企业的宏观力量。不同的行业和企业对宏观环境的反映不同。所以用PEST模型分析一般环境要结合企业自身特点,具体问题具体分析。PEST模型包含四类外部环境因素,政治(Political):包括企业所处国家的社会制度、执政党主张、政府的执政策略以及对所涉及行业的相关政策方针等等,这些因素对市场和企业组织活动会产生持续性的影响;经济(Economic),经济环境要从宏观和微观两个层面分别进行分析。

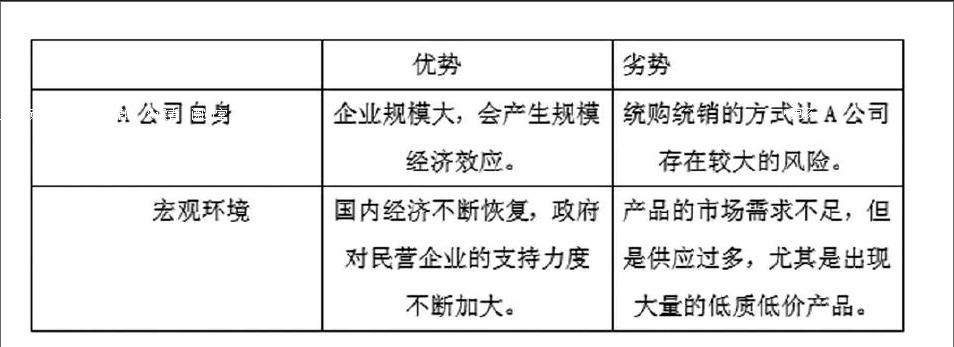

二、A公司渠道销售的现状及问题分析

1.A公司营销渠道现状介绍

A公司为大型民营企业,下属四个生产基地二十个子公司,大宗物料由集团采用招投标的方式确定供应商后统一采购;销售由集团统一管理,统一定价,由集团向各子公司下单生产,面对与竞争对手的惨烈价格战及低迷的经济大环境,决定采用阿米巴原理,实行自主经营体模式的管理方式(即细分最小业务单元,在集团统购统销方式不变的前提下,各业务单元自主经营)上述公司营销模式主要分大客户销售和渠道销售(全国共分为六个区域)两块,大客户主要针对的是整车厂,渠道销售主要采用的是代理商管理的方式。

2.A公司多渠道营销存在的问题分析

(1)信息反馈机制不完善

通过上文对不同渠道的营销能力、市场占有情况、产品销售业绩情况等因素的分析可以看出,当前A公司的市场部的渠道人员虽然已经

十分优秀,在达成产品销量方面都尽了自己最大的努力,但在业绩上远不如间接渠道商的很大一部分原在于当前市场部人员只是片面的强调销售量的达成,对于各级细分市场以及客户的研究并不透彻,并且在医疗软件销售之后对反馈信息的收集并不到位。使得在软件销售之后,市场部人员对用户的使用信息了解较为滞后,并对未来客户的需求动向掌握并不精准。具体体现为收到信息质量较差,经过信息的进一步整合与分析之后有价值的信息较少,虚假信息较多。这使得医疗软件产品的始端与终端的信息连接并不顺畅,这对A公司未来产品的创新以及完善层面十分不利。总体来看,A公司市场部渠道人员在渠道管理中的信息反馈问题体现在以下几个方面:首先,A公司的市场部直销渠道的销售人员在工作中只注重产品销量,能够与医疗机构达成购买合同就“完事大吉”,而对医疗机构后续的使用情况关注情况并不到位,对医疗机构必要的指导以及培训也往往是走走形式,直销渠道的销售人员对信息反馈积极性较低。然而对于软件厂商来说,公司销售的归根结底是一种服务和解决方案,后续服务的不到位显然并不能受到医疗机构的青睐。

(2)渠道关系管理落后

A公司对渠道关系的建设仅仅停留在一级代理和二级代理,而对各地代理之下的渠道网络关系的维护并不关注,使得二级渠道以下的动向与运行难以被公司掌控。而在渠道商角度来看,渠道关系管理的缺失使得渠道商并不希望公司方面掌握旗下的营销网络和下级渠道,从而公司的营销渠道运营并不能依照自身的战略进行推进,对各级渠道商的联系也仅仅是提供产品和部分的服务支持,与渠道商之间的必要后援支持工作还不到位。

(3)老客户缺乏忠诚度

忠诚度的相关理论认为,客户忠诚度就是用户处于对某一商品或是一类产品以及品牌的偏爱。忠诚度较高的客户往往会对商家的产品重复购买,久而久之就成为公司的老客户。老客户的存在对于企业来说十分重要,通过对产品的重复购买,他们已经对产品以及品牌十分信任,是企业安身立命的基础,在任何时候、任何阶段,老客户作为企业的利基都应当受到市场人员的高度重视。

三、A公司渠道销售的审计策略分析

1.风险点确认

A公司的渠道销售主要来自以下几方面:

(1)由于是集团统一定价,不能充分考虑到各个地区的经济发展情况,使得在不同地区该商品的销售状况也不同,这就会造成相对贫困地区商品滞销的风险。

(2)各个代理商是自主经营,可能会出现由于监管不力,销售商为了追求自身更高的利益,而出售假的商品,给消费者带来损失。

(3)代理商为了获取更高的利润,容积出现窜货、压价倾销等行为。

2.具体审计策略

(1)定价模型

通过市场调研,了解同业产品在市场上的销售价格,来确定该产品的价格。主要是采取成本加利润来确定价格。利润定位产品成本的百分之十。其中百分之三的利润给公司,百分之七的利润给代理商。

(2)促销及返利政策

面对激励的市场竞争,A公司要想在市场上占据一定的份额,就需要采取一定的措施来留住客户。主要措施有:

①会员卡制度。会员卡采取积分制,规定100元积1分,积分可以抵现。

②定期促销活动。在国庆节、公司成立的周年等特殊日期进行促销政策。通过减少公司利润,来降低销售的价格。

③大单打折活动。针对不同的数量来确定不同的折扣力度。

(3)广告支持

通过电视广告、发宣传单、在代理商内播报公司制定的广播等方式来进行挂广告宣传。

(4)信用管理

信用是市场竞争中一项重要的因素,在A公司及代理商的经营过程中,要加强这方面的管理。主要有:

①保证产品的质量。要严格按照规定的指标走,不能在打开市场后,就降低产品的质量。

②加强售后服务。加强售后服务制度,在售出产品出现问题后,要按先前规定给与保修或者退换货服务。

3.审计实施方法

由A公司对审计策略做总体部署,A公司根据制定的审计策略来向代理商制定规章制度,代理商要严格按照审计策略进行销售活动。同时A公司要做好市场调研工作,根据顾客的反馈和代理商的销售情况,对审计策略进行进一步的完善和修改。

四、结语

渠道销售不失为应对市场竞争的一种良好的方式,但是也存在一定的风险。在渠道销售的过程中,一定要立足实际,通过实际的调研情况制定策略,这要才会使得销售能更好的进行。

参考文献:

[1]菲利普·科特勒著,郭国庆等译.市场营销管理[M].北京:中国人民大学出版社,1997.

[2]林三卓.通路创新:企业竞争的新课题销售与市场[J].销售市场,2004(3).

作者简介:王世锋(1977- ),男,汉族,安徽蚌埠人,会计师、注册管理会计师,中国战略型人才库高级人才,现任天能电池集团审计监察中心副总监,研究方向:企业战略、成本控制、企业管理审计、战略规划