城乡居民基本养老保险个人账户基金收支平衡模拟与预测

2015-11-03薛惠元仙蜜花

薛惠元+仙蜜花

摘 要?演采用个体法,通过构建基金收支平衡精算模型,对城乡居民基本养老保险个人账户基金的收支平衡情况做出了模拟和预测,发现未来城乡居保个人账户基金存在收支缺口。个人账户收益率、个人账户养老金计发系数、60岁城乡居民的平均预期余命是影响城乡居保个人账户基金收支平衡的决定性因素;缴费档次、政府缴费补贴、城乡居民收入增长率、缴费年限虽然不能决定基金收支平衡,但却会影响基金缺口的大小。为实现城乡居保个人账户基金收支平衡,建议适时调整个人账户养老金计发系数,拓宽个人账户基金投资渠道,尽快实现城乡居保基金省级管理,设立城乡居保风险储备金,适时延迟城乡居民养老金领取年龄。

关键词?演城乡居民基本养老保险;个人账户;基金收支平衡;模拟与预测;基金收支缺口

[中图分类号]F842.612 [文献标识码] A [文章编号]1673-0461(2015)10-0082-09

一、问题的提出

基金问题是城乡居民基本养老保险(以下简称“城乡居保”)乃至社会保险的核心问题,城乡居保基金能否实现收支平衡是其制度可持续发展的关键。

根据《国务院关于建立统一的城乡居民基本养老保险制度的意见》(国发﹝2014﹞8号)的相关规定,城乡居保实行“基础养老金+个人账户”的制度模式。其中,基础养老金部分是现收现付的,由中央和地方财政全额负担,中央财政和地方财政补贴资金(基础养老金部分)通常是当年预拨,次年据实结算。因此,对于基础养老金部分来说,只要财政补贴资金能够及时足额到位,就不存在基金不平衡的问题。也就是说,城乡居保基础养老金基金收支平衡问题主要是一个财政支持能力问题,关于城乡居保财政支持能力问题,有许多学者曾经做出过研究,因此,这里不再探讨。本文主要研究城乡居保个人账户基金的收支平衡问题。

可能有人会说,“城乡居保个人账户基金收支平衡问题”是个伪命题。其理由是:城乡居保个人账户不同于城镇职工基本养老保险个人账户,一开始就是实账,是基金积累制的,城乡居民年满60岁后领取的个人账户养老金是其个人账户中的钱,怎么可能会出现不平衡?笔者认为,持这种观点的人只看到了表面,没有看到本质。城乡居保个人账户的确是基金积累制的,其一开始的确也是实账,但很多情况会导致个人账户基金的收支不平衡。例如,国发﹝2014﹞8号文件规定,“城乡居保个人账户基金支付终身”,而当前城乡居保个人账户养老金的计发系数为139,这一计发系数是否过小?若个人账户基金已经支付完毕而大部分城乡居民还健在,其个人账户基金的不平衡便出现了。又如,城乡居保的个人账户基金类似于商业保险中的生存年金和终身年金,城乡老年居民的死亡情况基本符合正态分布,即有一半人在平均余命之前死亡,另一半在平均余命之后死亡,在平均余命设置合理、个人账户余额不返还的情况下,城乡居保个人账户基金总体上是平衡的,但国发﹝2014﹞8号文件规定“参保人死亡,个人账户资金余额可以依法继承”,这又会导致个人账户的不平衡。

当城乡居保个人账户基金出现缺口时,有两种解决方案:其一是地方财政保底;其二是挪用年轻人(处于缴费阶段的城乡居民)个人账户的钱。前者会给地方财政造成负担,后者会造成个人账户的空账运行,重走城镇企业职工基本养老保险的老路,使得个人账户由完全积累制变成现收现付制。以上这两种情况尤其是后面这种情况是我们不愿意看到的,我们希望的是城乡居保个人账户基金能够实现自我平衡。因此,研究城乡居保个人账户基金收支平衡问题具有重要的现实意义。

养老保险基金收支平衡的测算方法主要有个体法和整体法两种。个体法的研究对象是单个居民的个人账户基金,通常设定一个“标准人”,然后研究该“标准人”从参保缴费到领取养老金、再到死亡这一段时间城乡居保个人账户基金的收支平衡情况,进而得出普遍性的结论。个体法的优点在于模型简单,计算简便,窥一斑而见全豹,观滴水可知沧海;其缺点在于,该方法只能反映单个居民个人账户基金的收支平衡情况,不能精确计算出城乡居保个人账户基金的整体收支规模。整体法的研究对象是所有城乡参保居民的个人账户基金,将其看做一个整体,通过参数设定和人口预测,模拟测算未来几十年间城乡居保个人账户基金的收支平衡情况。整体法的优点在于能精确计算出城乡居保个人账户基金的整体收支规模及收支平衡情况,但模型构建和计算过程较为复杂。

由于国家在2014年才统一实施城乡居保,目前关于城乡居保基金收支平衡的研究主要集中在新农保方面,如封铁英、李梦伊(2010)[1],吴永兴、卜一(2012)[2],钱振伟、卜一、张艳(2012)[3]、薛惠元(2014)等学者均运用整体法来模拟和预测新农保基金的收支平衡情况,尚未发现运用个体法来系统研究城乡居保个人账户基金收支平衡的文献。本文将运用个体法对城乡居保个人账户基金的收支平衡问题做出模拟、预测和分析,为评估城乡居保制度的可持续性提供量化分析工具,为城乡居保的推广和制度完善提供前瞻性的政策建议。

二、城乡居保个人账户基金收支平衡精算模型

下面依据国发﹝2014﹞8号文件,运用个体法构建出城乡居保个人账户基金收支平衡精算模型。

(一)前提假设

①假定一个“标准人”,此“标准人”在2014年的年龄为16岁(“新人”①),其开始参保缴费的时间为2014年。

②假定参保居民在每年年初按照自己所选择的缴费标准向个人账户供款,缴费标准所处的档次不变②并且缴费不中断(这里不考虑参保居民退保、断保和提前死亡等不确定因素),国家依据全国城乡居民人均收入增长率每年调整一次缴费档次。

③由于我国除了少部分城乡结合部、东部经济发达地区的农村外,绝大部分地区的农村集体经济实力非常薄弱,基本上拿不出补助,城镇社会经济组织、公益慈善组织发展滞后,对个人参保缴费的补助极为有限,因此这里不考虑集体补助和城镇社会资助的数额。endprint

④假设政府缴费补贴在参保居民缴费的同时计入其个人账户,政府缴费补贴的标准不变。

⑤假定参保居民达到领取年龄后,在每年的年初按年领取养老金。

(二)精算模型

参保居民开始领取养老金时(即年满60岁时)个人账户的基金积累总额M为:

M=C■(1+g)b-α-i(1+r)i+T■(1+r)k (1)

其中,C表示城乡居保开始统一实施年份(2014年)参保居民的年缴费标准,T表示政府对参保居民的年缴费补贴标准,r表示城乡居保个人账户的年收益率,α表示参保居民开始缴费的年龄,b表示参保居民开始领取养老金的年龄,g表示城乡居民人均收入增长率。

以R表示个人账户养老金计发系数③,根据国发﹝2014﹞8号文件,城乡居保个人账户养老金年领取标准P为:

P=■=■ (2)

假定参保居民60岁时的平均预期余命为eb,则参保居民各年领取的个人账户养老金在开始领取养老金时(即年满60岁时)的总额现值N为:

N=P■■ (3)

将(2)式代入(3)式,变形得到.

■=■ (4)

将(4)式化简得到.

■=■ (5)

因此,城乡居保个人账户基金收支平衡与否取决于(5)式的计算结果。令A=12·■+1 。可知,若R=A,则M=N,此时城乡居保个人账户基金收支平衡;若R>A,则M>N,此时城乡居保个人账户基金收大于支,基金出现盈余;若R 可见,从设定的“标准人”来看,城乡居保个人账户基金收支平衡与否与参保人的缴费年限b-α、缴费档次C、城乡居民人均收入增长率g、政府补贴额度T无关,而与参保居民的平均预期余命eb和个人账户的收益率r有关。 另外,由(1)~(3)式,可得城乡居保个人账户基金盈余或缺口的数额为: M-N=M(1-■)= C■(1+g)b-α-i(1+r)i+T■(1+r)k· 1-■■■ (6) 从(6)式可以看到,城乡居保个人账户基金盈余或缺口的大小,除了受参保居民的平均预期余命eb和个人账户收益率r影响外,还受到缴费年限b-α、缴费档次C、城乡居民人均收入增长率g、政府缴费补贴T的影响。 综上,(5)式和(6)式即为城乡居保个人账户基金收支平衡精算模型。(5)式的形式是作商,其优点是能判定出参保人城乡居保个人账户基金是否收支平衡,但其缺点是不能计算出基金盈余或缺口的大小;(6)式的形式是作差,它既能判定出参保人城乡居保个人账户基金收支平衡与否,又能计算出基金盈余或缺口的大小。该精算模型可以进行广泛的实证应用,通过基本参数的合理假设,可以计算出任一个体(单个城乡居民)个人账户基金的收支平衡情况。 三、城乡居保个人账户基金收支平衡模拟与预测 下面依据国发﹝2014﹞8号文件,在对基本参数做出合理假定的前提下,模拟和预测出未来城乡居保个人账户基金的收支平衡情况。 (一)参数设定 1. 开始缴费年龄与领取年龄 根据国发﹝2014﹞8号文件,对于假定的“标准人”而言,开始缴费的年龄(即参保年龄)α为16岁(2014年),开始领取养老金年龄b为60岁(2058年)。 2. 个人缴费标准与政府补贴标准 根据国发﹝2014﹞8号文件,城乡居保作为全国统一的制度开始实施年份(2014年)参保居民的年缴费标准设有100~1 000元、1 500元、2 000元12个档次(这里不考虑地方根据实际情况增设的缴费档次)。笔者于2010年在湖北省实地调研中发现,大部分农民都选择的100元缴费档次(见表1);相对于农民而言,城镇居民的收入水平相对较高,缴费能力更强。为便于说明问题,这里缴费档次C取100元和500元两个档次。相对应的,假定政府对参保居民两个档次的年缴费补贴标准T分别为30元和60元(这里不考虑地方政府对选择较高档次标准缴费的“适当鼓励”)。 3. 城乡居民人均收入增长率 根据《中国统计年鉴(2013)》的数据,2012年全国城乡居民人均收入Y0为16 241元④,1978年全国城乡居民人均收入为238.5元,因此,自改革开放以来全国城乡居民人均收入的平均增长率为12.8%。显然,这个数据并不符合未来的发展可能。考虑到人民生活水平与经济发展水平相一致的原则,这里直接以经济增长率作为城乡居民人均收入增长率。根据高盛全球首席经济学家吉姆·奥尼尔预测,2010年中国GDP增长率将达11.9%⑤,2011~2020年中国每年平均GDP增长率在7.7%左右,2021~2030年为5.5%,2031~2040年为4.3%,2041~2050年为3.5%[4]。据此,假定城乡居民人均收入增长率g考察年限内均为5%。 4. 个人账户养老金计发系数 根据国发﹝2014﹞8号文件规定,“个人账户养老金的月计发标准为个人账户全部储存额除以139”(与现行城镇职工基本养老保险个人账户养老金计发系数相同),即个人账户养老金计发系数R=139。 5. 城乡居保个人账户收益率 国发﹝2014﹞8号文件规定 “个人账户储存额按国家规定计息”,但目前国家尚未出台有关计息方式的政策,此处仍采用一年期定期存款利率。由于改革开放30年中国经济高速发展以及货币政策的作用,中国的法定存款利率进行过若干次调整,特别是1997年中国经济“软着陆”之前,金融机构一直实行较高的法定存款利率,因此,以改革开放以来历年平均年利率作为参数显然不具代表性。为此,这里的个人账户收益率取1997~2012年的平均值。从中国人民银行网站可以获取1997~2012年中国金融机构人民币一年期存款利率,根据实际天数进行加权平均,可以求得1997~2012年一年期存款利率平均值为3.025%,这里取整数,假定养老金给付期间的年收益率r=3%。另外,按照成熟的经济实践,金融机构法定存款利率一般不超过5%,基于中国经济趋于成熟的考虑,本文将城乡居保个人账户收益率再假定为4%、5%。

6. 城乡居民60岁时的平均预期余命

要想知道城乡居民60岁时的平均预期余命,需要运用生命表编制技术和人口普查数据编制出城乡居民国民生命表。本文根据生命表编制技术[5],利用2000年第五次人口普查数据、2005年全国1%人口抽样调查数据、2010年第六次人口普查数据,分别编制出全国国民生命表,包括男女混合及分性别的国民生命表。由于全国国民生命表的数据量过大,这里我们仅给出2000年、2005年、2010年0岁和60岁城乡居民的平均预期余命,具体如表2所示。

由表2中可以看出,经过10年的时间,我国城乡居民平均预期余命已经有了大幅度的提高,0岁组的平均预期余命提高了5.46岁,60岁年龄组提高了2.51岁。由于60岁城乡居民的平均预期余命为18.97岁(2000年)、20.88岁(2005年)和21.48岁(2010年),下面将城乡居民60岁时的平均预期余命eb分别取值为18.97岁、20.88岁和21.48岁。

(二)模拟与预测结果分析

1. 城乡居保个人账户基金收支平衡模拟与预测结果

将政策变量R=139,60岁城乡居民的平均预期余命eb=18.97、20.88、21.48,以及个人账户收益率r=3%、4%、5%代入(5)式,可以计算出■的结果,具体如表3所示。

从表3中可以看到,在个人账户收益率水平下(3%~5%),不管城乡居民60岁时的平均预期余命为18.97岁、20.88岁,还是21.48岁,城乡居保个人账户基金均是收不抵支。并且,随着城乡居民平均预期余命的延长,城乡居保个人账户基金缺口呈现不断扩大的趋势。

进一步分析,根据2010年城乡居民60岁平均预期余命21.48岁来测算,当计发系数为139时,个人账户收益率要达到7.072 7%才能实现收支平衡,否则会出现收不抵支的现象。从中国1997~2012年金融机构人民币一年期存款利率的经验数据和中国经济日益趋于成熟的现实来看,未来中国一年期银行存款利率要达到7.072 7%基本上是不可能的事。若个人账户收益率为3%,计发系数应为194;若个人账户收益率为5%,计发系数应为164,而非政策规定的139。可见,当前城乡居保个人账户养老金计发系数过小。在现实收益率达不到预期收益率,且平均预期余命还有不断延长的趋势下,城乡居保个人账户基金一定会出现收支缺口。

2. 城乡居保个人账户基金收支缺口

根据上面的分析,在现行的城乡居保制度设计(R=139)、个人账户收益率水平和平均预期余命下,城乡居保个人账户基金会出现收支缺口,那么基金缺口有多大呢?下面依据“标准人”做出测算。

这里个人账户收益率r取3%,60岁城乡居民的平均预期余命eb取“六普”数据的测算结果21.48岁。其他参数设定与前文的相同,分别为α=16岁,b=60岁,C=100元和500元,T=30元和60元,R=139,g=5%。将以上参数代入(1)~(3)式,可计算出M=27 913元和131 310元,N=38 261元和179 989元,M-N=-10 348元和-48 679元,即两种缴费档次和补贴标准下,基金收支缺口分别为10 348元和48 679元。

四、城乡居保个人账户基金收支平衡影响因素模拟分析

从以上分析可以看到,个人账户收益率r、个人账户养老金计发系数R、60岁城乡居民的平均预期余命eb是影响城乡居保个人账户基金收支平衡的重要因素。另外,当基金收支不平衡出现时,缴费年限(用n来表示,n=b-α)、缴费档次C、政府缴费补贴T、城乡居民人均收入增长率g又成为影响基金收支盈余或缺口的重要因素。也就是说,当r、R、eb取值合理,■=1时,此时无论n、C、T、g怎么变动,基金总是收支平衡的;当r、R、eb没有取合适的值,■≠1时,此时n、C、T、g的变动会影响基金缺口或盈余的大小。下面对影响城乡居保个人账户基金收支平衡的因素进行模拟分析。

(一)个人账户收益率对基金收支平衡的影响

这里采用“标准人”进行分析,相关参数的取值为α=16岁,b=60岁,C=100元和500元,T=30元和60元,R=139,g=5%,eb=21.48,r取2%~8%。下面将以上参数代入(6)式,可以计算出城乡居保基金收支盈余或缺口M-N的数额,具体如表4所示。

从表4中可以看到,随着个人账户收益率的提高,城乡居保个人账户基金缺口不断变小,当个人账户收益率达到7.072 7%时,城乡居保个人账户基金将实现收支平衡,当个人账户收益率超过7.072 7%后,城乡居保个人账户基金将会出现盈余。此外,随着个人账户收益率的提高,城乡居保个人账户基金收支缺口的减少额或盈余的增加额越来越大。可见,提高个人账户收益率是实现基金收支平衡的重要方式。

(二)个人账户养老金计发系数对基金收支平衡的影响

这里仍然采用“标准人”进行分析,相关参数的取值为α=16岁,b=60岁,C=100元和500元,T=30元和60元,g=5%,eb=21.48,r=3%,下面变动个人账户养老金计发系数R,看其对城乡居保个人账户基金收支平衡的影响。具体的计算结果如表5所示。

从表5中可以看到,在当前的个人账户养老金计发系数下(R=139),城乡居保个人账户基金收支存在缺口。在其他条件不变的情况下,提高个人账户养老金计发系数会缩小个人账户基金的收支缺口,当R=193.65时,个人账户基金收支平衡,此时再继续提高个人账户养老金计发系数,会出现基金盈余。即个人账户养老金计发系数与个人账户基金缺口呈负相关的关系,与个人账户基金盈余呈正相关的关系。可见,要实现城乡居保基金的收支平衡,个人账户养老金计发系数不能太小,否则会收不抵支;也不能太大,否则会造成基金的剩余,无法实现养老保险的目的。当然,在当前的个人账户收益率水平和平均预期余命下,个人账户养老金计发系数过小,提高个人账户养老金计发系数不失为一种实现基金平衡的重要手段。endprint

(三)平均预期余命对基金收支平衡的影响

这里仍然采用“标准人”进行分析,相关参数的取值为α=16岁,b=60岁,C=100元和500元,T=30元和60元,g=5%,r=3%,R=139,下面变动平均预期余命eb,看其对城乡居保个人账户基金收支平衡的影响。具体的计算结果如表6所示。

从表6中可以看出,60岁居民的平均预期余命越长,城乡居保个人账户基金缺口就越大。当缴费档次为100元时,根据2000年、2005年和2010年60岁城乡居民的平均预期余命测算,个人账户基金缺口分别为7 641元、8 992元和10 348元;当缴费档次为500元时,根据2000年、2005年和2010年60岁城乡居民的平均预期余命测算,个人账户基金缺口分别为35 943元、42 303元和48 679元,可见,近年来,随着人们生活水平和医疗水平的提高,人口预期寿命(平均预期余命)不断提高,无疑给个人账户基金的平衡带来影响,且平均预期余命越长,基金缺口就越大。由于平均预期余命是一个事实变量,无法进行调整,因此缩小基金缺口、实现基金平衡的方法只能是寻求其他路径。

(四)缴费档次对基金收支平衡的影响

从前文的分析可知,缴费档次无法影响基金收支的平衡,但它会影响基金缺口的大小。这里仍然采用“标准人”进行分析,相关参数的取值与前文相同,下面变动初始缴费档次(C取值100~2 000元),对于低于500元缴费档次的,政府补贴均为30元/年,不低于500元的,政府补贴标准均为60元/年,看其对城乡居保个人账户基金收支平衡的影响,计算结果见表7。

从表7中可以看到,当初始缴费档次为100元时,城乡居保个人账户基金收支缺口为10 348元,当初始缴费档次提高到2 000元时,城乡居保个人账户基金收支缺口扩大至188 595元,在100~400元、600~1 000元缴费档次中,每提高一个档次,基金缺口增加9 328元,500元、1 500元和2 000元缴费档次下基金收支缺口额变动较大。由于基金缺口基数的不断增大,随着缴费档次的提高,基金缺口的相对变动比率呈现出先变小而后增大的趋势。可见,在城乡居保基金出现缺口时,城乡居民选择的缴费档次越高,基金缺口就越大。

(五)政府缴费补贴对基金收支平衡的影响

政府缴费补贴与缴费档次一样,无法影响基金收支平衡,但会影响基金缺口的大小。这里仍然采用“标准人”进行分析,相关参数的取值与前文相同,100元缴费档次的补贴额分别为30~60元不等,500元缴费档次的补贴额分别为60~90元不等。下面变动政府缴费补贴,看其对城乡居保个人账户基金收支平衡的影响。具体的计算结果如表8所示。

表8显示,当缴费档次为100元,政府缴费补贴为30元时,城乡居保个人账户基金收支缺口为10 348元;政府缴费补贴每提高5元,基金缺口增大170元;当政府缴费补贴达到60元时,基金收支缺口上升至11 368元。由于基金缺口基数的增大,其基金缺口变动的相对比例逐渐下降,从1.64%下降为1.52%。当缴费档次为500元,政府缴费补贴为60元时,城乡居保个人账户基金收支缺口为48 679元;政府缴费补贴每提高5元,基金缺口增大170元;当政府缴费补贴达到90元时,基金收支缺口上升至49 699元,基金缺口变动的相对比例从0.35%下降到0.34%。可见,在城乡居保基金出现缺口时,政府缴费补贴越多,基金缺口就越大。

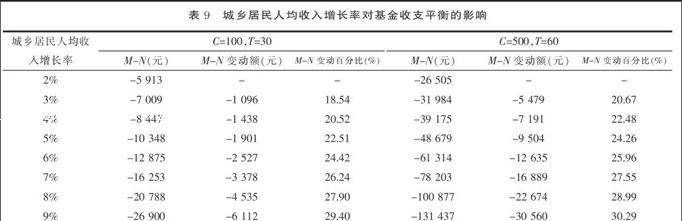

(六)城乡居民人均收入增长率对基金收支平衡的影响

同样,城乡居民人均收入增长率也无法影响基金收支平衡,但会影响基金缺口的大小。这里仍然采用“标准人”进行分析,相关参数的取值与前文相同,下面变动城乡居民人均收入增长率g,看其对个人账户基金收支平衡的影响,计算结果见表9。

从表9中可以看到,在城乡居保个人账户基金收支存在缺口的情况下,城乡居民人均收入增长率越大,基金缺口就越大。当城乡居民人均收入增长率为2%、5%和9%时,100元缴费档次的基金缺口分别为为5 913元、10 348元和26 900元,并且随着城乡居民人均收入增长率的提高,基金缺口额及增长幅度越来越大,当g从2%变动到9%时,M-N变动的百分比为从18.53%上升到29.40%。在城乡居民人均收入增长率为2%、5%和9%时,500元缴费档次的基金缺口分别为26 505元、48 679元和131 437元,基金缺口额及增长幅度随着城乡居民人均收入增长率的提高而增大,当g从2%变动到9%时,M-N变动的百分比为从20.67%上升到30.29%。

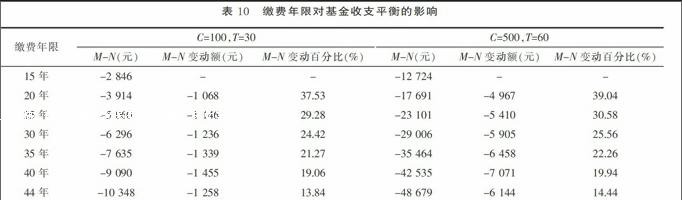

(七)缴费年限对基金收支平衡的影响

这里我们的研究对象还是“标准人”,其2014年参保,2058年领取养老金,但此时“标准人”的缴费年限不再是44年,而是一组数据。对于“新人”来说,由于国家要求缴费年限不低于15年,我们假定缴费年限n取值为15年、20年、25年、30年、35年、40年、44年,并且缴费年限n是从2014年起算的连续缴费年限,即参保人自2014年连续缴费15年、20年、25年、30年、35年、40年、44年后就不再缴费了,中间不存在断保的情况。此时需要对城乡居保个人账户基金收支平衡模型做出修正,具体如下:

M-N=[C■■(1+g)b-α-i(1+r)i+T■(1+r)k]·[1-■■■] (7)

相关参数的取值与前文相同,下面变动缴费年限,看其对城乡居保个人账户基金收支平衡的影响。具体计算结果如表10所示。

从表10中可以看到,城乡居民的缴费年限越长,个人账户基金缺口就越大。当缴费档次为100元,缴费年限为15年、30年、44年时,基金缺口分别为2 846元、6 296元和10 348元;当缴费档次为500元,缴费年限为15年、30年、44年时,基金缺口分别为12 724元、29 006元和48 679元。由于基金缺口基数的增大,基金缺口变动的相对幅度在逐年下降。endprint

五、研究结论与政策建议

(一)研究结论

本文采用个体法,通过构建基金平衡精算模型,对城乡居保个人账户基金的收支平衡问题做出了模拟和预测。通过模拟分析发现,未来城乡居保个人账户存在基金收支缺口。其中,个人账户收益率、个人账户养老金计发系数、60岁城乡居民的平均预期余命是影响城乡居保个人账户基金收支平衡的决定因素。由于60岁城乡居民的平均预期余命是一个事实变量,因此要实现城乡居保个人账户基金的收支平衡,其可行的方案是提高个人账户养老金计发系数或提高个人账户收益率。

缴费档次、政府缴费补贴、城乡居民人均收入增长率、缴费年限虽然不能决定基金的收支平衡,但却会影响基金缺口(或盈余)的大小。在城乡居保个人账户基金收支不平衡时,缴费档次越高、政府缴费补贴越多、城乡居民人均收入增长率越大、缴费年限越长,城乡居保个人账户基金缺口(或盈余)的数额就越大。也就是说,缴费档次、政府缴费补贴、城乡居民人均收入增长率、缴费年限虽然不能决定基金收支平衡,但却对基金的不平衡起到了推波助澜的作用。

(二)政策建议

1. 适时调整城乡居保个人账户养老金计发系数

从目前的人口预期余命和个人账户收益率来看,城乡居保个人账户养老金计发系数139过小,这是导致城乡居保个人账户基金出现收支缺口的主要原因。更何况随着医疗水平的提高,人口预期余命还有不断延长的趋势。因此,建议在城乡居保制度的推进过程中,应对个人账户养老金计发系数进行适时地调整,例如,可以每5年调整一次。

2. 拓宽城乡居保个人账户基金投资渠道,提高个人账户收益率

按照2010年城乡居民60岁预期余命21.48测算,当计发系数为139时,个人账户收益率要达到7.0727%才能实现收支平衡。随着中国经济日益趋于成熟,未来一年期存款利率平均达到7.0727%基本上不大可能,但如果将个人账户养老基金进行市场化投资运营,要达到这一目标不是一件太难的事情。以全国社会保障基金为例,2000~2012年间,全国社会保障基金年均投资收益率达到8.29%⑥。因此,建议政府尽快出台养老保险基金投资管理办法,使城乡居保个人账户基金投资有法可依。具体来说,建议各省参照全国社会保障基金理事会成立省级社会保障基金理事会,负责本省养老基金的管理;同时探索新的基金投资渠道,包括对国家重点项目(如光电等能源项目)的投资、协议存款、购买国债、贷款合同等,适当的部分进入资本市场。

3. 尽快实现城乡居保基金省级管理,加强基金监管

首先,要尽快实现城乡居保基金的省级管理。这一方面有利于确保基金的安全,另一方面也为基金的投资运营提供了便利。其次,要加强基金的监管。养老金是人们的“养命钱”,因此,要严格执行《社会保险法》和《刑法》的相关规定,严惩“隐匿、转移、侵占、挪用社会保险基金或者违规投资运营”等违法犯罪行为,确保城乡居保个人账户基金的安全完整。

4. 明确个人账户记账利率,设立城乡居保风险储备金

这里的“城乡居保风险储备金”可以由个人账户投资收益率高于记账利率的差额组成。国发﹝2014﹞8号文件规定“个人账户储存额按国家规定计息”,可以令城乡居保个人账户的记账利率=一年期银行存款利率或协议存款利率,这样在城乡居保基金开始市场化投资运营后,其投资收益率肯定会高于记账利率,这中间的差额可以进入城乡居保风险储备金。这里设立的城乡居保风险储备金仅用于弥补由于参保人的长寿风险而导致的基金缺口。当然,在城乡居保风险储备金支付完毕时,应由地方财政来承担保底责任。

5. 适时延迟城乡居民领取养老金的年龄

随着经济的发展和医疗卫生条件的改善,我国人口预期寿命不断延长。国民生命表显示,我国城乡居民0岁组预期余命由2000年的72.4岁上升到2010年的77.9岁,10年间上升了5.5岁,而2010年城乡女性0岁组预期余命达到80.3岁。在人口预期寿命不断延长的情况下,适时延迟城乡居民领取养老金的年龄,一方面能够增加个人账户收入,另一方面则缩短养老金的领取年限,有利于实现城乡居保个人账户的收支平衡。

[注 释]

① 城乡居保制度实施时,已年满60周岁的称为“老人”,距领取年龄不足15年的称为“中人”,距领取年龄超过15年的称为“新人”。

② 缴费档次一共分为12档,例如某个居民若选择最低档次作为缴费标准,一生中均选择最低档次缴费。

③ 这里的个人账户养老金计发系数,指的是城乡居保个人账户养老金的计发月数,而非计发年数。

④ 此处取的是2012年城镇居民人均可支配收入和农民人均纯收入的简单算术平均值。

⑤《2013年国民经济和社会发展统计公报》数据显示,2010~2013年中国GDP实际增长率分别为10.4%、9.3%、7.7%和7.7%。

⑥ 数据来源于全国社会保障基金理事会网站。

[参考文献]

[1]封铁英,李梦伊. 新型农村社会养老保险基金收支平衡模拟与预测[J].公共管理学报,2010(4).

[2] 吴永兴,卜一. 新农保基金收支动态平衡约束条件分析[J].商业研究,2012(7).

[3] 钱振伟,卜一, 张艳. 新型农村社会养老保险可持续发展的仿真评估:基于人口老龄化视角[J].经济学家,2012(8).

[4] 游芸芸. 高盛全球首席经济学家吉姆·奥尼尔:2027年中国将成为最大经济体[N].证券时报,2009-11-03(A006).

[5] 刘昌平,殷宝明,谢婷. 新型农村社会养老保险制度研究[M]. 北京,中国社会科学出版社,2008:187-188.

Simulation and Prediction on the Fund Payment Balance of the Personal Accountendprint

of the Urban and Rural Residents' Basic Pension Insurance

——A Study Based on Individual Method

Xue Huiyuan, Xian Mihua

(Center for Social Security Studies,Wuhan University,Wuhan 430072,China)

Abstract:Employing the individual method and through building an actuarial model for fund payment balance,the article simulated and predicted the personal account fund payment balance of the urban and rural residents' basic pension insurance and found that a gap between the revenue and the expenditure will appear in the future. The return rate of personal accounts,the personal account pension divisor coefficient, and the average life span expectancy of urban and rural residents who are now older than 60,are all determinants that would influence. Meanwhile, the premium payment level,the amount of government subsidies,the urban and rural residents' income growth rate,and the premium payment years would determine the scale of the gap,although they are not decisive to the payment balance. To achieve the balance,the article suggested that the personal account pension divisor coefficient should be timely and appropriately adjusted,and the investment channel should be broadened. The provincial administration and a risk reserve of the residents' basic public insurance and should also be set up as soon as possible. Meanwhile, the age requirement for the urban and rural residents' pension extraction should also be increased.

Key words:the urban and rural residents' basic pension insurance;personal account;fund payment balance;simulation and prediction; revenue and expenditure gap

(责任编辑:李 萌)endprint