医疗保险个人账户是否抑制了医疗费用的膨胀?——基于广东省A市的实证分析

2014-07-05初可佳

初可佳

广东金融学院 保险系,广东 广州 510521

侯小娟 郑倩昀

中山大学 岭南学院,广东 广州 510275

一、引言及文献综述

中国城镇职工基本医疗保险(下面简称“职工医保”)个人账户的设置始于为改革20世纪50年代建立的公费医疗制度和劳保医疗制度而推行的“统账结合”模式,在制度制定的过程中综合借鉴了新加坡和德国基本医疗保险的相关做法与经验。在改革初期,个人账户的设置对于实现社会医疗保险制度的转轨起到了非常关键的作用。但近年来个人账户总额沉淀太多、滥用现象严重、管理不规范且成本高等问题日益突出(申曙光和侯小娟,2011)[1];此外,扩大个人账户功能范围和普通门诊统筹等替代个人账户的政策不断出台与社会医疗保险城乡统筹对制度整合的需求,也使个人账户的发展陷入了困境。因此,随着中国社会经济形势的变化和社会医疗保险制度改革进程的不断推进,在当前较为完整的社会医疗保险体系已基本建立且改革目标已转变为优化和完善社会医疗保险制度框架的情况下,不得不回头来反思个人账户在实践运行中的效果与其设置初衷和功能定位是否相背离。到目前为此,社会、学界和政府都对个人账户的相关问题给予了较多的关注与讨论。

从理论上来说,个人账户的功能可以归纳为积累性、支付性和约束性等三个方面( 王宗凡,2005[2];Justine,2010[3];Borda,2011[4];申曙光和侯小娟,2011)。而基于相关地市的经验数据分析,则有研究表明个人账户存在沉淀、不足以支付,实际保障水平不足等问题(刘伟等,2000[5];姚岚等,2002[6])。由此可知,部分学者认为个人账户在运行的过程中背离了其设置初衷。也有学者认为个人账户并未背离其设置初衷,如沈炳珍和陈畴镛(2002)[7]、王晓燕(2004)[8]通过理论分析认为个人账户作为一种激励制度,能够有效遏制过度的医疗服务需求,有助于增加医保基金的沉积。而徐巍巍和刘国恩(2006)[9]、刘国恩、唐艳和刘立藏(2009)[10]、刘国恩、唐婷婷和雷震(2009)[11]通过对地市数据的实证研究,认为个人账户对城镇医疗保险制度的影响与其设置初衷基本一致。

由此可知,针对本文研究的个人账户对医疗费用过快增长的抑制作用,目前已有的研究大多集中在理论分析和简单的定量分析,而应用权威的微观医疗费用和个人账户收支数据来进行系统、严谨的实证检验的研究较为缺乏。为进一步完善相关的研究,本文试图利用从广东省医保数据系统直接导出的实际微观数据实证分析个人账户对医疗费用的影响。

二、理论分析与研究假说

相关理论分析和制度设计表明,个人账户设立的核心思想是通过建立现金储蓄账户来支付和满足自身的医疗需求,鼓励人们谨慎地使用医疗卫生服务,降低医疗费用,即个人账户的持有人同时作为医疗卫生服务的消费者和购买者,会产生降低医疗服务利用和获取更低价格服务的动机,寻求经济的医疗卫生服务。由此,我们做出以下假设并在后文分别加以验证:

假设1:个人账户可以抑制医疗费用膨胀,且随着年龄的增长医疗总费用也会增加。

作为控制医疗服务利用的“法宝”,个人账户设立的重要目的即为抑制医疗费用过快增长。通过制度的约束性,利用个人账户的储蓄功能,激励个体控制不必要的医疗需求,从而降低费用支出。但随着个体年龄的增长及患病率的提高,医疗总费用呈自然增长趋势。

假设2:个人账户收入提高会同时增加个人账户医疗费用的支出,而随着年龄的增加,个人账户支出的医疗费用亦会增加。

基于账户持有人对账户基金的认识和态度,从个人账户被滥用的现象来看,多数人并未将个人账户认定为个人私有财产和潜在储蓄,反而激发其过度的医疗消费需求,使得通过个人账户所支付的医疗费用随着账户收入的增加而增加。同时,个体年龄的增长亦会使通过个人账户所支出的医疗费用呈增长趋势。

假设3:个人账户收入的增加会减少个人的医疗负担,降低个人医疗费用的支出。

根据医疗费用支付方式及假设2,个人账户收入的增加会提高个人账户医疗费用支出,反之即会降低个体自身的医疗负担和所支付的医疗费用。

三、研究设计

(一)数据来源与样本选择

本文数据来自于中山大学社会保障研究中心项目组对广东省社会医疗保险运行情况的调研。基于研究目的和研究方法,本文选取A市作为研究对象,A市社会经济发展水平较快,人均国内生产总值处于广东省前列;大力推进民生工作,社会保险,特别是医疗保险,发展水平高、改革推动快,在广东省乃至全国都具有一定的代表性和示范作用。根据A市医疗保险制度规定与实际执行情况反映,个人账户仅用于支付目录内的门诊医疗费用,因此,本文研究个人账户对门诊医疗总费用的影响,并探讨个人账户对于个人账户支付的医疗费用与个人医疗支出的影响。样本的时间范围为2005年7月~2010年6月,并将其转化为5个社保年度(该年度的7月到下一年度的6月定义为一个社保年度)。

(二)模型设定与变量选择

本文通过构建非平衡面板模型来研究个人账户对门诊医疗总费用、个人账户支付的医疗费用与个人医疗支出的影响,模型如公式(1)所示。

其中,被解释变量为门诊医疗总费用的对数(lnsumfee)、个人账户支付的对数(lnzhzf)、个人医疗支出的对数(lnzf),关键解释变量为个人账户年初收入的对数(lngrzh)、个人账户实际支付比(grzhpayratio),同时,本文还将控制个人信息和就诊信息,如年龄(age)、就诊次数(hosnumber)等来增强模型的说服力。此外,2006年A市进行了医疗保险政策的调整,将各年龄段单位缴费划入个人账户的比例分别下调0.5%,考虑到政策效果的滞后性,本文进一步将2006社保年度作为dummy变量放入模型来研究个人账户相关政策变化对于医疗费用的影响。μi是个体效应,εit是服从独立分布的干扰项。各变量的描述性统计如表1所示。

表1 各变量描述性统计

续表1

此外,由于个别变量间的相关系数较高,所以进一步通过方差膨胀因子(VIF)来检验是否存在共线性问题。检验结果显示最大的方差膨胀因子和平均方差膨胀因子都不超过2,所以不存在共线性问题。此外,本文通过Hausman检验显示,三个模型都采用固定效应模型。

四、实证结果分析

(一)个人账户是否抑制医疗费用的膨胀——基于整体的视角

个人账户对医疗总费用的影响:如表2所示,首先,不控制其他变量,将仅仅考虑个人账户对医疗总费用的影响做为基准模型,可以看出,个人账户年初收入与医疗总费用呈正相关关系,且非常显著,即个人账户年初收入的增加会显著地增加医疗总费用的支出,这与本文研究假设1的前半部分相矛盾;而个人账户实际支付比则会约束医疗总费用的增长,近年来个人账户实际支付比已达到84%左右,如果除去目录外的自付费用,其实际支付比高达94%左右,所以依靠提高个人账户实际支付比来约束医疗总费用增长的空间并不大。之后,本文逐步加入会对医疗总费用产生重要影响的年龄、医疗服务利用程度、个人账户相关政策的调整等控制变量,发现个人账户年初收入和实际支付比对医疗总费用的影响程度逐步减弱,但其仍然是显著的。此外,随着年龄的增加,医疗总费用会不断提高,这与研究假设1的后半部分相符合;而2006年A市下调单位缴费划入个人账户比例的政策会对医疗总费用产生正的影响,但其削弱了个人账户年初收入对医疗总费用的影响。

个人账户对个人账户医疗费用支出的影响:如表2所示,在不控制其他变量,仅仅考虑个人账户对个人账户医疗费用支出的影响的情况下,个人账户年初收入的增加会显著地增加个人账户医疗费用的支出,这与本文研究假设2的前半部分相符合;而个人账户实际支付比的提高也会促进个人账户医疗费用支出的增长,如果单纯依靠提高个人账户实际支付比来约束医疗总费用增长,则会增加个人账户的负担。随着年龄、医疗服务利用、个人账户相关政策的调整等重要控制变量地逐步加入,个人账户年初收入对个人账户医疗费用支出的影响程度逐步减弱,而个人账户实际支付比的影响会波动上升,并且都是显著的。此外,随着年龄的增加,个人账户医疗费用支出会不断提高,这与假设2相符合;而2006年A市下调单位缴费划入个人账户比例的政策会对个人账户医疗费用支出产生正向影响,但其削弱了个人账户年初收入对个人账户医疗费

用支出的影响。

?

个人账户对个人医疗费用支出的影响:如表2所示,在不控制其他变量,仅仅考虑个人账户对个人医疗费用支出影响的情况下,个人账户年初收入的增加会显著地增加个人医疗费用的支出,即个人账户的设置并未减轻职工的医疗费用负担,反而导致其医疗费用负担的增加,这与本文研究假设3相矛盾。但值得注意的是,这可能是由于个人账户释放了职工合理的门诊需求所导致的,所以对此结论的判断应小心谨慎,需要进一步的研究。个人账户实际支付比会约束个人医疗费用支出的增长,这与个人账户实际支付比会约束医疗总费用增长的情形一样。本文继续加入年龄作为重要的控制变量,发现个人账户与其实际支付比对个人医疗费用支出的影响程度变大;但进一步加入医疗服务利用、个人账户相关政策的调整等控制变量时,个人账户年初收入与其实际支付比对个人医疗费用支出的影响程度会减弱,但其影响都是显著的。此外,随着年龄的增加,个人医疗费用支出会不断降低,这可能是由于个人账户医疗费用支出不断增加所导致的,从这一角度来说,个人账户减轻了老年人的医疗费用负担。而2006年A市下调单位缴费划入个人账户比例的政策会对个人账户医疗费用支出产生正的影响,但其并不显著。

(二)个人账户是否抑制医疗费用的膨胀——基于分群体的视角

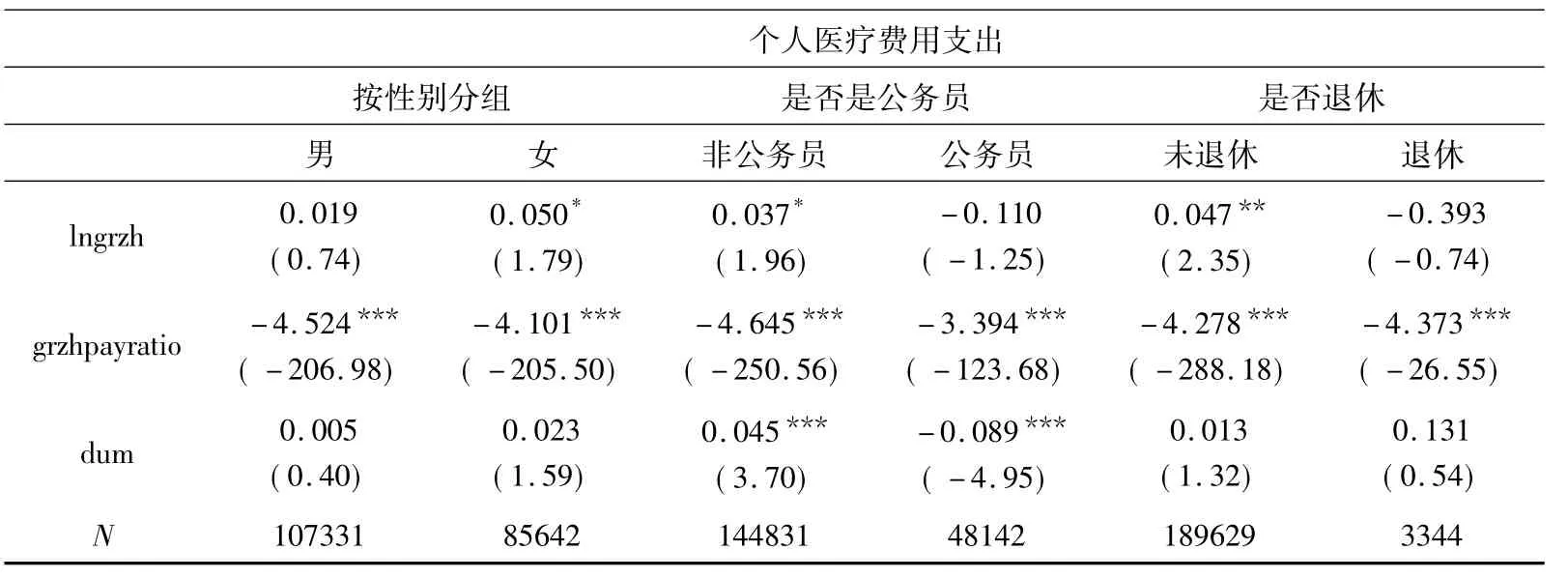

本文根据性别、是否是公务员和是否退休三个标准将人群进行分组,来研究个人账户是否抑制了医疗费用的膨胀。囿于篇幅原因,表3仅报告关键变量——个人账户年初收入、个人账户实际支付比和2006年个人账户政策调整的dummy变量的实证结果,而不呈现其他控制变量。

表3 不同人群个人账户对于医疗费用支出的影响

续表3

如表3所示,就个人账户对医疗总费用的影响而言,相对于男性,女性的个人账户年初收入与2006年个人账户政策调整对医疗总费用的正向影响更大,且是显著的;而个人账户实际支付比则比男性的负向影响要小一些。相对于非公务员,公务员的个人账户年初收入与2006年个人账户政策调整对医疗总费用的影响并不显著,且个人账户实际支付比例对医疗总费用的负向影响更弱。相对于未退休人员,退休人员的个人账户年初收入与2006年个人账户政策调整对医疗总费用的影响并不显著,但个人账户实际支付比例对医疗总费用的负向影响更强。

就个人账户对个人账户医疗费用支出的影响而言,相对于男性,女性的个人账户年初收入、个人账户实际支付比与2006年个人账户政策调整对个人账户医疗费用支出的正向影响更大,但个人账户年初收入的影响并不显著。相对于非公务员,公务员的个人账户年初收入与2006年个人账户政策调整对个人账户医疗费用支出的影响更小,且不显著,而个人账户实际支付比例对个人账户医疗费用支出的正向影响则更大。相对于未退休人员而言,退休人员的个人账户年初收入与2006年个人账户政策调整对个人账户医疗费用支出的影响并不显著,但个人账户实际支付比例的正向影响更强。

就个人账户对个人医疗费用支出的影响而言,相对于男性,女性的个人账户年初收入、2006年个人账户政策调整对个人医疗费用支出的正向影响远远大于男性的,但2006年个人账户政策调整的影响并不显著;而个人账户实际支付比的负向影响则稍微小于男性的。相对于非公务员,公务员的个人账户年初收入与2006年个人账户政策调整对个人医疗费用支出的影响变为负向的,但2006年个人账户政策调整的影响并不显著;而个人账户实际支付比例对个人医疗费用支出的负向影响则小得多。相对于未退休人员而言,退休人员的个人账户年初收入对个人医疗费用支出的影响变为负向的,且不显著;但个人账户实际支付比例的负向影响稍强;此外,对于两个群体,2006年个人账户政策调整的影响差不多。

五、研究结论及政策建议

本文利用广东省A市2005~2009年社保年度城镇职工医疗保险的微观个体数据,从整体与分群体两个角度来系统研究个人账户、个人账户实际支付比及个人账户政策调整对于医疗总费用、个人账户医疗费用支出、个人医疗费用支出的影响,得到以下结论。

第一,个人账户年初收入的增加会显著地增加医疗总费用、个人账户与个人的医疗费用支出,而个人账户实际支付比虽会约束医疗总费用、个人医疗费用支出的增长,但会促进个人账户医疗费用支出的增长,两者随着其他重要控制变量的逐步加入,其影响程度会发生变化;第二,随着年龄的增加,医疗总费用、个人账户医疗费用支出会不断提高,但个人医疗费用支出会降低,这可能与个人账户的支付有关;第三,个人账户相关政策的调整会对医疗总费用、个人账户与个人的医疗费用支出产生正的影响;第四,虽然可以通过提高个人账户实际支付比来约束医疗总费用与个人医疗费用支出的增加,但其空间有限,同时也会增加个人账户的医疗费用负担;第五,对医疗总费用而言,女性的个人账户年初收入与其政策调整的正向影响更大,但其个人账户实际支付比的负向影响要小一些,而公务员与退休人员的个人账户年初收入与其政策调整的影响并不显著,但其个人账户实际支付比的负向影响分别比非公务员和未退休的弱和强;第六,对个人账户医疗费用支出而言,女性个人账户年初收入的影响并不显著,但其个人账户实际支付比的正向影响更强,而公务员和退休人员的个人账户年初收入与个人账户政策调整的影响并不显著,但其个人账户实际支付比的正向影响则更强;第七,对个人医疗费用支出而言,女性的个人账户年初收入、个人账户政策调整的正向影响较大,但个人账户实际支付比的负向影响则稍小,而公务员的个人账户年初收入与其政策调整会变为负向影响,但个人账户实际支付比例的负向影响较小,此外,退休人员的个人账户年初收入也会变为负向影响,但个人账户实际支付比例的负向影响稍强,个人账户政策调整的影响差不多。

在当前推进社会医疗保险制度整合作为我国社会医疗保险下一步改革的重要问题之一的情况下,必须首先考虑如何处理医疗保险个人账户的问题。而根据上述研究来看,城镇职工基本医疗保险的个人账户并未有效的发挥其抑制医疗费用快速膨胀的功能。为此,本文建议逐步弱化个人账户的功能,最终完全取消个人账户。而在完全取消个人账户之前的一段较长的过渡时期,可采取如下措施。

第一,扩大个人账户支付范围。与新加坡相比,中国“城镇医保”个人账户的支付范围较为狭窄,可适当加以扩大。一方面,可向家庭账户过渡,用以支付家庭成员的医疗费用、社会医疗保险费等,以便实现个人账户的纵向自济功能向家庭成员之间的横向共济功能的扩展。中国已有部分地区在这些方面进行了有益的探索。早在2008年4月底,新疆通过颁布实施《关于扩大城镇职工基本医疗保险个人账户支付范围的办法》将个人账户支付范围扩大,并将其扩展至家庭成员。而盐城市于2008年4月在全国率先出台了《市区职工基本医疗保险参保人员用个人医疗账户沉淀基金为其亲属缴纳居民基本医疗保险费的办法》。随后,广东、深圳、江苏、广西、浙江、重庆、云南、福建、新疆、山西、陕西等地区也积极出台政策扩大个人账户支付范围,并将其扩展成家庭账户。另一方面,可允许其用于购买商业(补充)医疗保险,这有利于提高个人账户沉余资金的利用效率,让参保人获得更高的保障水平。早于2009年底,常州就已出台政策规定,按照个人自愿原则,个人账户超过1500元的部分可用于购买本人的商业医疗保险。其后,苏州、沈阳、大连等地区也陆续出台了类似的规定。

第二,加快推广并完善门诊统筹政策。为保证弱化乃至取消个人账户后,参保人的门诊医疗费用负担不会急剧加重,应推广门诊统筹政策,并与“社区首诊制”和“双向转诊制”相配合不断完善门诊统筹政策。纵观全国,已有部分地区开始建立该制度。2008年,广东省劳动与社会保障厅颁布的《关于开展城镇基本医疗保险普通门诊医疗费用统筹的指导意见》中规定“将城镇职工参保人在社区卫生服务机构或基层医疗机构就医所发生的普通门诊医疗费用纳入统筹基金支付范围”,意味着普通门诊统筹试点工作在广东省的展开。在《广东省医药卫生体制改革近期重点实施方案(2009-2011)》中也提出“进一步扩大城镇职工医保和城镇居民医保门诊特定病种范围,全面实施普通门诊医疗费用统筹”。此外,宁夏、江苏、浙江等也积极推出普通门诊统筹的相关政策,其中,宁夏和江苏明确指出开展门诊统筹后取消城乡居民基本医疗保险个人账户。

[1]申曙光,侯小娟.医疗保险个人账户的公平与效率研究——基于广东省数据的分析[J].中国人口科学,2011(5).

[2]王宗凡.基本医疗保险个人账户的成效、问题与出路[J].中国卫生经济,2005(3).

[3]Justine,HSU.,2010.Medical Savings Accounts:What is at Risk?World Health Report,Background Paper,No.17.

[4]Borda,M.,2011.Medical Savings Accounts-in Search of an Alternative Method of Health Care Financing in European Countries,Business and Economic Horizons(BEH),Vol.6,No.3:54-65.

[5]刘伟,于薇,李黎.分层统账结合模式的探索——黑龙江省职工医疗保险制度改革现状与分析[J].中国卫生经济,2000(3).

[6]姚岚,李春坚,陈启鸿,陈迎春,刘华,祝开荣,龚波.宜昌市参保职工个人账户支付情况的调查[J].中华医院管理杂志,2002(6).

[7]沈炳珍,陈畴镛.对我国基本医疗保险制度的理论分析[J].管理世界,2002(8).

[8]王晓燕.医疗保险个人账户制的激励性初探[J].人口与经济,2004(2).

[9]徐巍巍,刘国恩.中国城镇职工医疗保险个人账户对公平性的影响:基于镇江试点改革的研究[J].世界经济文汇,2006(1).

[10]刘国恩,唐艳,刘立藏.城镇职工医疗保险政策研究:个人账户与医疗支出[J].财经科学,2009(1).

[11]刘国恩,唐婷婷,雷震.医疗保险个人账户对医疗费用的影响:基于镇江医疗保险数据的面板分析[J].中国卫生经济,2009(2).