美欧信用卡撤单机制的实践及其启示

2015-10-28梅珊

梅珊

(蒙特利尔大学,加拿大蒙特利尔H3J3C7)

美欧信用卡撤单机制的实践及其启示

梅珊

(蒙特利尔大学,加拿大蒙特利尔H3J3C7)

在美欧等消费者保护制度发达的国家和地区,信用卡消费者普遍地享有撤单权。信用卡撤单机制是信用卡消费者投入成本最小而保护力度最大的一种消费者救济和保护机制。我国立法及信用卡行业尚未赋予我国信用卡消费者撤单权。美欧国家信用卡撤单机制对我国跨境信用卡消费者保护具有重要的借鉴意义。

信用卡;撤单;跨境消费;消费者保护;美国法;欧盟法

随着中国经济的发展,越来越多的中国消费者开始走出国门旅游购物、在境外电子商务网站进行消费,而中国的消费者面对跨境消费纠纷往往无能为力。美欧国家赋予信用卡消费者撤单权解决信用卡消费纠纷的机制对我国信用卡消费者保护具有重要的借鉴意义。

一、信用卡撤单机制的主要内容

(一)信用卡撤单的程序机制

人类使用现金支付始于几千年前,使用纸质支票支付始于几个世纪前,①1690年,纸质支票开始取代金、银成为支付工具。Stanley J. Sienkiewicz & Marilyn Bochicchio, The Future of E-commerce Payments, Payment Card Center, FED - Federal Reserve Bank of Philadelphia, 2002, p.2电子支付的历史较短,但处在日新月异的变化中。19世纪20年代,商家开始向零售客户直接发放支付卡,通过向客户提供该商家的支付信用以增加销售。商家—持卡人的两方支付体系开始形成。1949年,美国人麦克纳·马拉(Frank McNamara)在饭店用餐,忘带足够的现金支付餐费,从中获得灵感,即是否可开发一种可被多个商家而非单一商家接受的支付卡。1950年,大来(Diners Club)发行了第一张“通用”支付卡。1958年,美国运通(American Express)也开始发行“通用”支付卡。在此三方支付体系中,发卡机构②发卡机构是向客户发行信用卡,并与客户签订合同,向客户提供账单和交易支付服务的金融机构,Visa Inc., Chargeback Management Guidelines for Visa Merchants。有关信用卡发卡机构和收单机构的详细信息,参见Nilson Report: Largest Payment Card Issuers and Merchant Acquirers (2014)。和收单机构③收单机构与商家签订合同,为商家收取商品/服务信用卡支付款项;收单机构也可与第三方服务提供商签订合同,由该第三方服务提供商代为处理支付款项。Visa Inc., Chargeback Management Guidelines for Visa Merchants, p.6. 2013年7月,中国人民银行发布的《银行卡收单业务管理办法》第3条:本办法所称收单机构,包括从事银行卡收单业务的银行业金融机构,获得银行卡收单业务许可、为实体特约商户提供银行卡受理并完成资金结算服务的支付机构,以及获得网络支付业务许可、为网络特约商户提供银行卡受理并完成资金结算服务的支付机构。为同一家机构。19世纪60年代,Visa(维萨)的前身和Master Card(万事达)的前身创立了四方支付体系:商家、持卡人、发卡机构及收单机构。④MasterCard Worldwide, Benefits of Open Payment Systems and the Role of Interchange (U.S. Version), p.2.现在,大多数信用卡支付都通过四方支付体系完成。⑤虽然称为“四方”支付体系,但参与支付体系的却远不止四方,例如,会有第三方服务提供商和独立销售公司或会员服务提供商向收单机构或发卡机构提供服务。

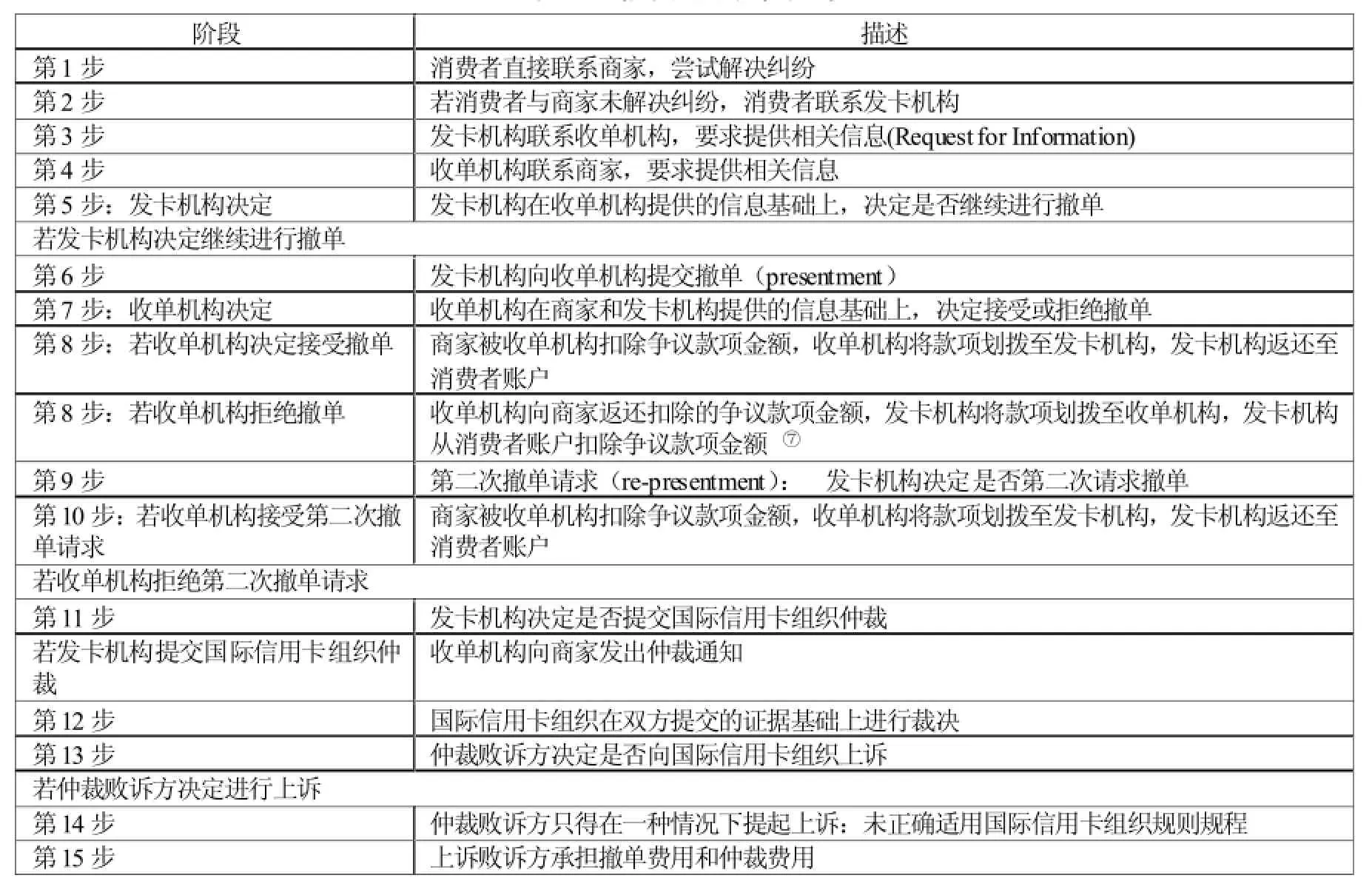

信用卡撤单的程序如表1所示。⑥若信用卡持卡人由于未经授权付款行使撤单权利,则略去第1步。

表1 信用卡撤单程序

(二)信用卡撤单权作为消费者享有的法定权利

信用卡撤单权本质上是信用卡消费者在特定情形下对发卡机构的抗辩权。对于由特定情形引致的争议款项,消费者可以行使撤单权利,不向发卡机构支付争议款项,或对于已支付的争议款项要求发卡机构返还。信用卡消费者不予支付争议款项或发卡机构向消费者返还争议款项后,基于撤单有关立法以及信用卡行业撤单规则等在信用卡体系各方之间确定争议款项损失承担者。⑧虽然从撤单机制的设计上,争议款项损失应在信用卡体系各方之间确定,但美欧国家立法对消费者/持卡人的责任限额以及国际信用卡组织对消费者/持卡人的“零责任”政策等,消费者/持卡人实际承担的损失甚微。

1.美国《真实信贷法》及《法规Z》

在美国,1968年《真实信贷法》规制信用卡消费,⑨Truth in Lending Act, 15 U.S.C. §§1601-1649 (2007). 参见http://www.gpo.gov/fdsys/pkg/USCODE-2009-title15/html/ USCODE-2009-title15-chap41.htm,2014年12月10日访问。15 U.S.C. §1666i (a).与《真实信贷法》配套的行政法规包括美国联邦储备委员会《法规Z》⑩Regulation Z, 12 C.F.R. §226.12 C.F.R. §226. 12(c)(3)(i); 15 U.S.C. §1666i (a).及其正式法律解释①12 C.F.R. §226 Supplement I.15 U.S.C. §1666a; 12 C.F.R. §226. 13(b)(1).。在如下三种情形中,《真实信贷法》以及《法规Z》有条件地赋予美国信用卡消费者撤单权:账单错误(包括商品/服务未送达);未经授权付款;消费者与商家之间的实质性纠纷。

在出现账单错误(billing errors)或付款未经消费者授权的情形,消费者可行使撤单权。②12 C.F.R. §226, 13(a) (3).Directive 2007/64/EC on payment services in the internal market (PSD), amending Directives 97/7/EC, 2002/65/EC, 2005/60/EC and 2006/48/EC and repealing Directive 97/5/EC. 有关该指令的更多信息,参见http://www.paymentscouncil.org.uk/what_do_we_do/ european_payments/the_payment_services_directive/,或http://ec.europa.eu/internal_market/payments/framework/index_en.htm,2014年7月6日访问。账单错误不局限于简单的账簿或者计算错误(狭义的账单错误);若商品/服务未送达,或消费者不予接收商品/服务,也视为账单错误。③15 U.S.C. §1666(a) (3) (b) (ii); 12 C.F.R. §226. 13(a) (3).Directive 2008/48/EC on credit agreements for consumers (CCD), repealing Council Directive 87/102/EEC. 该指令转化为各国国内法后,各国也会相应修改相关法律,如比利时《消费者信用法》(Consumer Credit Act, 12 June 1991),参见http://www.lexology. com/library/detail.aspx?g=9d141594-4cb5-4bd3-9747-f438e1500091,2014年6月4日访问。未经授权的付款指,非持卡人使用信用卡,没有持卡人实际、明示或暗示的授权,持卡人对该人使用信用卡也未获得益处;④12 C.F.R. §226, 12(b).法院对“未经授权使用”进行严格解释,表示只有持卡人明确同意他人使用信用卡才构成经授权的使用,例如,持卡人指示发卡机构向第三方寄送该持卡人的信用卡,并不构成持卡人授权第三方使用信用卡进行支付。⑤Universal Bank v. McCafferty, 624 N.E.2d 358 (1993). 然而在DBI Architects, P.C. v. American Express Travel-Related Services Co., Inc., 388 F.3d 886, 893 (D.C. Cir. 2004)案中,原告(公司)对于该公司一名经理未经授权使用公司信用卡账单持续全额支付,“使持卡机构有理由相信该名经理经公司授权使用公司的信用卡”。这两个案件的区别在于前者涉及个人信用卡,后者涉及公司信用卡。当然,信用卡消费者在此两种情形下行使撤单权有一定的限制。例如,消费者应在收到错误账单后60日内通知发卡机构,否则丧失撤单权;⑥15 U.S.C. §1666(a).若消费者已支付错误的账单项目,则不再享有撤单权;⑦12 C.F.R. §226. 13.持卡人对未经授权的付款之责任限额为50美元。⑧15 U.S.C. §1643(a) (1) (B).

就信用卡消费者与商家之间的实质性纠纷,即支付经消费者授权,且消费者收到购买的商品/服务,但提供的商品/服务质量与描述不符或质量低劣,消费者也可向发卡机构提起撤单。⑨Truth in Lending Act, 15 U.S.C. §§1601-1649 (2007). 参见http://www.gpo.gov/fdsys/pkg/USCODE-2009-title15/html/ USCODE-2009-title15-chap41.htm,2014年12月10日访问。15 U.S.C. §1666i (a).同样,在此种情形下行使撤单权也有一定的限制。例如,消费者应首先尽合理努力尝试与商家解决纠纷后,才得行使撤单权;⑩Regulation Z, 12 C.F.R. §226.12 C.F.R. §226. 12(c)(3)(i); 15 U.S.C. §1666i (a).消费者应在收到商品/服务后60日内行使撤单权等。①12 C.F.R. §226 Supplement I.15 U.S.C. §1666a; 12 C.F.R. §226. 13(b)(1).

2. 欧盟《内部市场支付服务指令2007/64/EC》②12 C.F.R. §226, 13(a) (3).Directive 2007/64/EC on payment services in the internal market (PSD), amending Directives 97/7/EC, 2002/65/EC, 2005/60/EC and 2006/48/EC and repealing Directive 97/5/EC. 有关该指令的更多信息,参见http://www.paymentscouncil.org.uk/what_do_we_do/ european_payments/the_payment_services_directive/,或http://ec.europa.eu/internal_market/payments/framework/index_en.htm,2014年7月6日访问。及《消费者信用协议指令2008/48/EC》③15 U.S.C. §1666(a) (3) (b) (ii); 12 C.F.R. §226. 13(a) (3).Directive 2008/48/EC on credit agreements for consumers (CCD), repealing Council Directive 87/102/EEC. 该指令转化为各国国内法后,各国也会相应修改相关法律,如比利时《消费者信用法》(Consumer Credit Act, 12 June 1991),参见http://www.lexology. com/library/detail.aspx?g=9d141594-4cb5-4bd3-9747-f438e1500091,2014年6月4日访问。

2007年11月13日欧洲议会和理事会《内部市场支付服务指令2007/64/EC》及2008年4月23日欧洲议会和理事会《消费者信用协议指令2008/48/EC》是欧盟信用卡撤单的主要法律依据。这两项指令已在所有欧盟成员国、挪威及冰岛转化为国内法。④European Consumer Centres Network (ECC-Net), Chargeback in the EU/EEA, p.6.根据这两项指令,消费者可在如下情况下行使撤单权:支付未经消费者授权;商家未提供商品/服务或未正确履行合同;商家破产。

根据《内部市场支付服务指令2007/64/EC》第60条“支付服务提供商对未经授权付款的责任”,⑤支付服务提供商(payment service provider)包括:(1)Article 4(1)(a) of Directive 2006/48/EC relating to the taking up and pursuit of the business of credit institutions定义的信用机构;(2)Article 1(3)(a) of Directive 2000/46/EC定义的电子货币机构;(3)根据法律可提供支付服务的邮局;(4)Directive 2007/64/EC规定的支付机构;(5)欧洲中央银行及各成员国中央银行在不履行货币或其他公共职能时;(6)其他不履行公共职能的欧盟机构或成员国机构;(7)其他法人或自然人。Article 4 (9), Directive 2007/64/EC on payment services in the internal market.若付款交易未经授权,则支付服务提供商应向持卡人返还扣除金额。但根据该指令第61条“付款人对未经授权付款的责任”,在信用卡丢失或被盗、持卡人未妥善保存信用卡相关安全信息的情况下,⑥《内部市场支付服务指令2007/64/EC》第56条要求持卡人采取合理措施保存信用卡相关安全信息,如信用卡密码。持卡人应对未经授权的付款承担责任,但不得超过150欧元;若持卡人对未履行第56条下的一个或多个义务存在故意或重大过失,应承担全部损失。⑦例如,在丹麦,一名持卡人将其装有钱包的手提包落在其住所外的自行车筐中,信用卡及其信用卡密码在钱包中。在此情况下,丹麦的消费者ADR机构判定该持卡人存在重大过失,需承担全部损失。Pengeinstitutanken?vnet, 469/1995(1996年5月14日)。在荷兰,一名盗窃分子在持卡人的办公场所行窃(2008年10月10日)。该持卡人的钱包装在手提包里置于其锁闭的办公室中。盗窃分子偷走了该持卡人的手提电脑以及信用卡,但并未偷走钱包。盗窃分子行窃时该持卡人在另一间办公室。次日,该盗窃分子通过信用卡提取1425欧元。直至2008年10月22日,该持卡人才发现信用卡被盗。2008年10月29日,该持卡人去警察局报案。持卡人要求发卡机构返还全额。但消费者ADR机构认为,该持卡人发现手提电脑被盗后,应立即检查钱包是否被盗;持卡人并未及时检查,也并未及时通知,因此不能向该持卡人返还金额。Klachteninstituut Financiële Dienstverlening (Financial Services Complaints Institute-Kifid), nr. 2011 335(2011年11月22日)。在捷克共和国,金融仲裁办公室(Office of Financial Arbitrators)指出,若持卡人对未经授权的付款存在重大过失,则违反了与发卡机构的合同义务。持卡人对于信用卡丢失、被盗或不恰当使用,应及时通知发卡机构。⑧Article 57 (1) c, Directive 2007/64/EC on payment services in the internal market.对于使用支付密码的未经授权付款,若证明持卡人有重大过失或存在欺诈行为,持卡人应承担全部损失。⑨若存在欺诈行为,有可能提起刑事诉讼。Article 59 (2), Directive 2007/64/EC on payment services in the internal market.

《消费者信用协议指令2008/48/EC》第15条规定,若消费者未全部或部分收到购买的商品/服务,或者商品/服务不符合合同要求,消费者有权行使撤单权利从发卡机构获得救济;但消费者应首先与商家沟通,沟通未果后,消费者才可向支付服务提供商投诉。至于消费者在何种程度上以及在何条件下获得救济,则由各成员国自行决定。《消费者信用协议指令2008/48/EC》为成员国制定国内法律预留了充分的空间,因此各成员国的相关法律规定也各不相同。一些国家的法律规定,消费者可行使撤单权对发卡机构享有抗辩权,但从发卡机构获得救济需符合一定条件,如消费者无法从商家获得救济后才得向发卡机构抗辩。芬兰最高法院裁决,根据该国《消费者保护法》,⑩Consumer Protection Act, 20 January 1978 (No 38/1978).消费者在退货退款、损坏赔偿或其他形式的金钱赔偿等方面,对商家或发卡机构都享有抗辩权。①Korkein oikeus/Högsta domstolen, KKO:2007: 6.在西班牙,消费者对商家或发卡机构也都享有抗辩权:消费者在冷却期(cooling off)向发卡机构要求退货进而退款,发卡机构必须处理;②Audiencia Provincial de Baleares, sentence dated 13 March 2007.但若消费者在冷却期后行使撤单权,消费者应向商家承担相应的损失。③Article 29, Law 16/2011 for Consumer Credit.在丹麦,消费者只对货物未送达享有撤单权利,但送达的商品有重大瑕疵也可被视为未送达。

商家破产后,无力向消费者退款,撤单成为信用卡消费者唯一可获得退款的途径。2010年5月,挪威的一名消费者使用MasterCard信用卡支付购买了一部手机,但不久该商家即宣告破产;2011年9月,手机出现故障,消费者直接向信用卡发卡机构行使撤单权提出退款,发卡机构拒绝了该消费者的退款要求。该国的消费者ADR机构认为,④每个欧盟成员国都有一个专门ADR机构,处理所有类型的消费纠纷,或是多个ADR机构处理不同类别的消费纠纷。在欧盟消费者中心网络(ECC-Net)可查询到每个成员国的ADR机构网站。商家未履行义务,发卡机构应与商家承担连带责任,向该消费者退款。⑤The European Consumer Centres Network, Chargeback in the EU/EEA, p. 12.

(三)信用卡撤单权作为消费者享有的约定权利

除部分国家通过法律法规赋予该国信用卡消费者撤单权利,发卡机构或收单机构根据国际信用卡组织规则规程,也分别在与消费者之间的信用卡使用协议或与商家之间的收单协议中规定信用卡撤单权。例如,加拿大帝国商业银行(CIBC)在其标准信用卡使用协议中列明消费者可在五种情形下联系该银行行使撤单权利:对同一消费被扣费两次、对未经授权的交易被扣费、收到的商品有瑕疵、未收到购买的商品、未收到商家退款。⑥参见https://www.cibc.com/ca/credit-cards/credit-card-resources.html,2015年5月2日访问。但该银行建议消费者首先与商家进行沟通。

(四)信用卡撤单权作为法定权利和约定权利的关系

部分信用卡消费者根据本国的法律法规享有撤单权利,部分发卡机构及收单机构在信用卡使用协议或收单协议中也约定了撤单权,信用卡消费者依法和依约定享有的撤单权关系如何呢?

在信用卡撤单权成为法定权利的国家,国际信用卡组织会强制要求该国的收单机构在其收单协议中列明信用卡撤单条款;⑦有关信用卡撤单的程序非常复杂,无法在十几页的收单协议中详细列明具体内容,因此收单机构一般会另附信用卡撤单有关文本。在信用卡撤单权未成为法定权利的国家,国际信用卡组织不强制要求该国的收单机构在其收单协议中规定信用卡撤单条款,由收单机构自由裁量是否约定撤单权。而无论信用卡撤单权在某国是否成为法定权利,国际信用卡组织都并不强制要求该国的发卡机构在信用卡使用协议中约定撤单权。⑧Ludwigsburg Jörg Etzkorn, “Legal Issues in the International Use of Credit Cards”in Walther Hadding & Uwe H Schneider,ed, Legal Issues in International Credit Transfers (Berlin: Duncker und Humblot, 1993) 117 at 132.

在信用卡撤单权成为法定权利的国家,消费者依法享有信用卡撤单权。根据国际信用卡组织规则规程,该国的收单机构会被国际信用卡组织强制要求在其收单协议中列明信用卡撤单条款,因此无论消费者的发卡机构是否在信用卡使用协议中约定信用卡撤单权,该消费者根据收单协议约定都享有信用卡撤单权。故在信用卡撤单权成为法定权利的国家,消费者可依据法律规定或合同约定行使信用卡撤单权,法定信用卡撤单权界定了权利的最低标准,消费者根据约定享有的信用卡撤单权之权利范围不得低于法定信用卡撤单权界定的最低标准。

在信用卡撤单权未成为法定权利的国家,消费者不享有法定信用卡撤单权。根据国际信用卡组织规则规程,该国的收单机构不被国际信用卡组织强制要求在其收单协议中列明信用卡撤单条款,由收单机构自由裁量是否约定撤单权。若收单机构在收单协议中约定信用卡撤单权,消费者依收单协议约定享有撤单权。若收单机构未在收单协议中约定信用卡撤单权,但该消费者的发卡机构在信用卡使用协议中约定撤单权,则消费者可依信用卡使用协议约定享有撤单权;若收单机构未在收单协议中约定信用卡撤单权,且该消费者的发卡机构也未在信用卡使用协议中约定信用卡撤单权,则消费者不享有约定信用卡撤单权。该国在未来可能通过立法将消费者依约定享有的撤单权上升为消费者法定权利,但在此之前,消费者是否享有撤单权利仍取决于信用卡使用协议或收单协议的约定。

二、信用卡撤单机制对我国跨境信用卡消费者保护的启示

(一)我国的相关规定

我国消费者对于国内在线消费,主要通过国内第三方支付服务提供商(如Alipay,即支付宝)进行支付,对于跨境在线消费,主要通过信用卡和国际第三方支付服务提供商(如PayPal,即贝宝)进行支付;⑨国内及国际第三方支付服务提供商提供的纠纷解决机制虽然仍有完善的空间,但尚能向消费者提供一定程度的救济和保护。例如第三方支付服务提供商留取一定比例的支付款项作为保证金,消费者对购买满意后,才向商家返还保证金。对于国内实体消费,主要使用现金、借记卡、信用卡以及国内第三方支付服务提供商进行支付,对于跨境实体消费,主要使用信用卡进行支付。即使不同于国外的信用卡为所有消费的主要支付工具情形,对于我国消费者而言,信用卡在跨境在线和实体消费中仍然是无法替代的支付工具。

我国立法尚未赋予信用卡消费者撤单权,根据国际信用卡组织规则规程,我国的发卡机构或收单机构自由裁量是否在信用卡使用协议或收单协议中约定信用卡撤单权。笔者查询我国主要发卡银行和收单银行的信用卡使用协议或收单协议,尚未发现任何撤单权有关的规定。

在我国,中国人民银行发布的《银行卡业务管理办法》为信用卡和借记卡业务的主要规范依据。《银行卡业务管理办法》第七章“银行卡当事人之间的职责”规定了信用卡各方的权利和义务。《银行卡业务管理办法》第52条第5款和第6款规定,信用卡丢失或被盗后的未经授权付款,由发卡银行在信用卡章程或使用协议中明确损失责任分配。事实上发卡银行在信用卡章程或使用协议中往往是以维护自身利益为出发点分配损失责任,如《招商银行信用卡章程》(第八版)第21条规定:“信用卡遗失、被窃或遭他人占有时,持卡人应及时通过发卡机构的网上银行、手机银行或客户服务热线办理挂失。发卡机构在核对相关资料后进行相关挂失处理。挂失经发卡机构确认后即生效,挂失正式生效前所发生经济损失及挂失正式生效前后电子现金账户发生的所有经济损失均由持卡人(单位卡由申领单位)承担,但持卡人和发卡机构另有约定的除外。”经笔者考察发现,我国各发卡银行的信用卡章程均有以上的类似规定。⑩在我国信用卡冒用损失纠纷司法实践中,大部分法院要求商家和消费者共同承担损失,只是消费者在个案中承担的损失比例有所不同。参见何颖:《信用卡冒用案件中特约商户赔偿责任承担的困境与出路》,《政治与法律》2009年第12期。《银行卡业务管理办法》第54条第4款规定,持卡人不得以和商户发生纠纷为由拒绝支付所欠银行款项。就商家未履行或未恰当履行合同义务的交易,我国消费者仍须全额向发卡银行支付该笔交易金额。由于语言问题以及传统的纠纷解决途径如诉讼(包括小额诉讼程序)或者调解、仲裁等替代性纠纷解决机制(包括在线纠纷解决机制)在解决跨境消费纠纷方面的局限性,我国消费者在跨境消费纠纷中处于十分弱势的地位。经济合作与发展组织(OECD)认为,信用卡撤单机制是一种重要的消费者救济机制。①OECD, Report on Consumer Protections for Payment Cardholders, 2002; OECD, Privacy Online OECD Guidance on Policy and Practice: OECD Guidance on Policy and Practice, 2003, p. 173.我国消费者既不享有法定信用卡撤单权,也不享有约定信用卡撤单权,即无法通过撤单这种重要的消费者救济机制解决与境外商家之间的消费纠纷以及免受未经授权付款遭致的损失。②在我国,存在信用卡交易的撤销而向消费者返还贷记的金额,但信用卡交易的撤销与信用卡撤单不同。在我国,信用卡交易的撤销一般有如下原因:其一,商家在交易过程中的错误,如输入交易金额错误,由商家撤销信用卡交易(参见http://www.51credit.com/ ZhuanTiZongHui/ZhuanTi-Bank/ZhongXin/2009-05-28/index.shtml,2014年6月5日访问);其二,发卡机构发现可疑交易,主动撤销交易。

(二)信用卡撤单机制对我国跨境信用卡消费者保护的启示

在消费者保护制度发达的国家和地区,信用卡消费者依法或依约定享有撤单权。法律规范赋予的撤单权利以及规定的责任限额,抑或发卡机构/收单机构在信用卡使用协议/收单协议中约定撤单权利以及相应的责任限额,对于未经授权信用卡支付或商家未(恰当)履行合同,消费者可获得争议金额的全额返还,抑或根据规定承担一定限额的责任和损失。信用卡撤单机制在传统纠纷解决途径几乎失灵的跨境消费纠纷中尤为重要。

我国消费者目前尚不享有法定或约定信用卡撤单权。随着我国跨境消费额持续快速增长,笔者认为有必要通过以下两个阶段完善对我国跨境信用卡消费者的保护。

第一阶段,通过信用卡行业合同赋予消费者撤单权。

如前述,对信用卡撤单权成为法定权利的国家,国际信用卡组织会强制要求该国的收单机构在其收单协议中列明信用卡撤单条款;对信用卡撤单权未成为法定权利的国家,国际信用卡组织不强制要求该国的收单机构在其收单协议中规定信用卡撤单条款,由收单机构自由裁量是否约定撤单权。而无论信用卡撤单权在某国是否成为法定权利,国际信用卡组织都并不强制要求该国的发卡机构在信用卡使用协议中约定撤单权。

我国尚未在立法层面规定信用卡撤单制度和权利,我国的收单机构和发卡机构也未在收单协议和信用卡使用协议中约定信用卡撤单权。笔者认为,我国的收单机构和发卡机构应进行转变,逐步通过收单协议和信用卡使用协议赋予我国消费者撤单的权利,使消费者得就未经授权付款以及商家未(恰当)履行合同引致的跨境消费纠纷获得救济和保护,逐渐向我国消费者提供与国际接轨的保护,促进我国信用卡行业的可持续健康发展。

第二阶段,将信用卡撤单权上升为法定权利。

在约定信用卡撤单权经验的基础上,将信用卡撤单权从约定权利上升为法定权利,即就信用卡撤单制度以及信用卡撤单权进行层级较高立法,借鉴美欧等国以消费者权益保护为本位的支付交易法律体系,构建我国的信用卡消费保护体系。

具体来说,对于未经授权的境外实体或在线交易,笔者建议将持卡人的责任限制在人民币300元。③对我国的300元人民币责任限制,主要考虑的是美国持卡人对未经授权的信用卡交易责任限额为50美元,欧盟持卡人对未经授权的信用卡交易责任限额为150欧元,对于中国持卡人而言限额略高。对持卡人最高责任限额的法律规定,实际上要求发卡机构承担超过持卡人最高责任限额部分的损失,这样的法律规定使未经授权交易的损失责任从持卡人移转至发卡机构。根据发卡机构和商家对国际信用卡组织有关规则规程的遵守情况,将损失责任进一步在发卡机构和商家之间分配:在有卡支付(即实体交易)的情况下,只要商家有刷卡记录以及签名的交易收据,无论该签名是否为真实持卡人所为,应由发卡机构承担损失责任;在无卡支付(即在线交易)的情况下,商家须同时提供以下三种证明,才应有可能不承担责任:第一,商品订购人提供的账单地址与用于支付的信用卡账单地址匹配;第二,商品发送至地址验证服务的地址;第三,商品已送达至地址验证服务的地址,若商家不能同时提供以上证明,损失责任应从发卡机构转移至商家。另外,应强制发卡机构提供消费短信提醒服务,信用卡持卡人在收到提醒短信得知发生未经授权的付款后,应立即告知发卡机构。笔者认为,只有持卡人未及时告知发卡机构这种情形,持卡人才应承担损失责任,其他的情形因实难证明持卡人存在故意或重大过失,持卡人不应承担损失责任。对于境外商家未(恰当)履行合同的情形,只要商家无法提供商品/服务已送达的证据或消费者提供商品瑕疵的证据,即应由商家承担相应的损失,而不存在各方之间分配损失责任的问题。

应该注意的是,法定信用卡撤单权只是界定了对消费者的最低保护标准,美欧国家的发卡机构往往采国际信用卡组织的“零责任”(zero liability)政策,④如美国发卡机构发行的MasterCard信用卡之未经授权交易,满足如下条件,适用“零责任”政策:(1)has an account in good standing;(2)has exercised reasonable care in safeguarding the account; (3)has not reported two or more unauthorized events in the previous 12 months。OECD Directorate for Science, Technology and Industry Committee on Consumer Policy, Report on Consumer Protections for Payment Cardholders, DSTI/CP (2001)3/FINAL, (June 14, 2002), p. 17.又如Visa的“零责任”政策,参见http://www.visa.ca/en/personal/securewithvisa/liability.jsp,2014年10月13日访问。即只要消费者行使撤单权利,发卡机构即进行全额退款,发卡机构随后通过收单机构与商家进行损失责任认定和分配。此外,虽然信用卡撤单本身的程序机制较复杂,但涉及消费者的程序应非常有限:在跨境消费中,我国消费者应只需联系其国内信用卡发卡机构即可,国内发卡机构接到消费者的通知或投诉后,通过境外的收单机构与境外的商家根据法律法规规定或国际信用卡组织规则规程进行责任的认定和分配,这样,就可以使信用卡撤单机制成为我国消费者投入成本最小但获得保护最大的一种跨境消费纠纷解决机制。

(责任编辑:江锴)

DF529

A

1005-9512(2015)10-0153-08

梅珊,蒙特利尔大学助理研究员、法学博士。