中小企业财务管理能力评价体系研究

2015-10-24马琳

马琳

中小企业财务管理能力评价体系研究

马琳

企业财务管理能力是企业能否实现经营目标的重要指标之一,提升企业财务管理能力可以帮助企业有效利用资源、提升核心竞争力。本文探讨了国内中小企业财务管理能力评价体系,并对江浙地区180家中小企业财务管理能力进行实证检验,分析中小企业财务管理能力的构成,同时测算其财务管理能力的评价指标。通过探索性因子分析,发现中小企业财务管理能力的构成为财务信息化管理能力、财务绩效管理能力、财务风险管理能力以及财务预算管理能力,进而建立了中小企业财务管理能力评价模型,并借助于因子分析模型测度中小企业财务管理能力的评价指标。

中小企业 财务管理能力评价 探索性因子分析

一、引言

改革开放以来,国内中小企业在带动经济增长、解决就业、提供服务等问题上起着至关重要的作用,成为国民经济增长和社会不断发展中不可小觑的重要构成部分。中国加入WTO后,为国内中小企业带来了前所未有的发展契机,也带来了严峻的发展挑战。中小企业发展的核心就是解决生存问题,而财务管理能力则是中小企业维持生存的关键所在。然而,内外环境的缺陷严重制约国内中小企业的发展,尤其是财务管理能力得不到企业应有的关注,致使其不能很好地发挥财务资源的规划、应用与分配的效用,致使中小企业抵御风险能力较差、生命周期较短、生存能力较弱。因此,在这种大环境中中小企业要获得长期发展,就需要评价自身的财务管理能力,找出测度指标,有针对性地提升企业的财务管理能力。

尽管在财务管理能力评价的研究领域中,学术界已经进行了大量的研究,但多数研究集中于大型企业的财务管理能力,其测评系统在内容与结构上的普遍适用性仍然需要进一步验证,而且大都是依据企业相关统计数据或者是财务披露数据对其财务管理能力进行定量评价。然而,中小企业的发展具有动态性、不平衡性与非线性的特征,以及财务管理能力与财务绩效产出的滞后性,致使定量标准的评价体系不能真实、有效显示出中小企业的财务管理能力;在选择财务管理能力评价数值核算方法上也具有一定的主观性,这也是中小企业财务管理能力评价研究中所面临的重要课题。因此,本文选择中小企业作为研究财务管理能力评价的对象,具有一定的财务管理指导价值。

二、研究现状

(一)国外研究现状

国外有关财务管理能力评价的研究最早可以追溯于20世纪初,亚历山大·沃尔首次提出借助于线性关系评价企业财务管理能力的思路,对以后企业财务管理能力评价的研究产生了深刻的影响。近年来,西方学术界对财务管理能力评价的问题展开了开拓性的研究,Paquette(2005)将财务经济增长率作为企业财务管理能力的测评指标,构建出企业财务管理能力的动态测度模型。Kulmala(2006)指出企业的财务管理能力具有一定的“柔性”,并据此对财务管理能力实行柔性化的评价模式。John Cammack(2006)指出企业财务管理能力是企业发展与企业运作的必要条件和基础,因此要从企业发展与企业运作的角度考虑其评价指标。

(二)国内研究现状

(三)研究现状评述

综合上述理论研究可以看出,国外企业财务管理能力评价的相关研究比较早,且具有一定指导作用,但就其研究方法上来看主要集中于从某一个方面去研究财务能力的评价,并没有形成综合性的评价理论体系;目前国内对企业财务管理能力涵义界定方面的研究比较多,大部分学者仅仅将企业财务管理能力作为企业核心竞争力的一个组成要素,对构建企业财务管理能力评价体系的研究涉及不深,也没有十分成熟的财务管理能力测度的模型,大多是借鉴国外现有的评价模型实施评价。总体上来讲国内外财务管理能力评价的研究都没有涉及到中小企业,其相关研究结论仅仅适用于大型集团式企业,因此,对于企业财务管理评价的研究需要进一步拓展研究,构建科学可行的理论评价体系。

三、研究设计

(一)数据来源于问卷设计

本文选取江浙地区中小企业作为搜集问卷调研数据的样本。进行正式调研前,在杭州市工业园区内针对18家中小企业进行预调研,依据反馈的数据对问卷题项进行进一步修改和完善,确保问卷的构成趋于合理化。正式调研于2011年11月到2012年3月间完成,历经4个月时间,受访者主要是企业的高层管理者,针对江浙地区180家中小企业发放500份问卷,回收有效问卷328份,问卷有效回收率为65.6%,理论界有研究者指出在科学调研中,对高层管理者进行调查过程中有效问卷回收率达20%就可以被接受,因此,本文的样本有效回收结果是比较满意的。

本文主要采取五级Likert量表对问卷进行设计,1-5分的选项分别为“十分不赞同”、“不赞同”、“一般”、“赞同”、“十分赞同”。在量表题项的设置上主要采取易于理解没有歧义的原则。对回收数据选用统计分析软件SPSS17. 0进行验证。通过探索性因子分析了国内中小企业的财务管理能力的结构,并借助因子分析模型去测算中小企业的财务管理能力评价指标。

(二)中小企业财务管理能力评级体系的构建

表1 验证性因子分析

表2 探索性因子分析结果

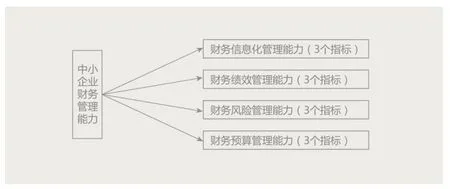

图1 中小企业财务管理能力的评价模型

通过对相关理论研究成果进行比较,结合中小企业财务管理能力的发展特点,提出中小企业财务管理能力的评价架构,并构建中小企业财务管理能力的评价体系。拟从财务信息化管理能力、财务绩效管理能力、财务风险管理能力以及财务预算管理能力4个要素去评价中小企业的财务管理能力:

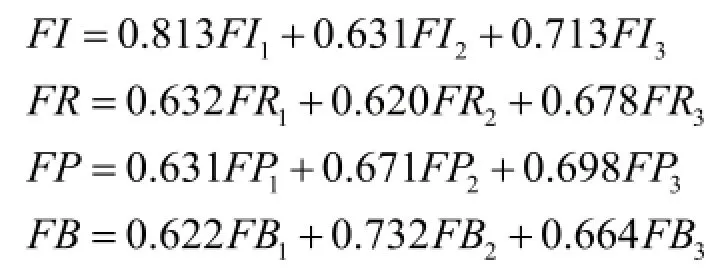

1.财务信息化管理能力FI,主要是指中小企业在实施财务管理的进程中,对现代化的管理方式以及先进信息技术的应用程度,最终形成企业电算化能力。由3个具体测度指标组成:信息处理效率FI1、企业经济效益FI2与业务流程效率FI3。

皮肤中的黑色素分为优黑素(真黑素)和褐黑素,优黑素为黑色或暗棕色不溶聚合物,褐黑素为红、黄色含硫可溶性聚合物。褐黑素在黑色素细胞内合成,形成成熟的黑素小体,沿微管、微丝运动被运输到黑素细胞的树突上,通过胞吞作用至周边的角质形成细胞中[10]。在角质形成细胞分化过程中,黑素小体被酸性水解酶降解,最终随角质层脱落而排出体外[11]。陆洪光等[12]研究不同肤色人种皮肤角质层细胞黑素颗粒颜色区别,结果表明白种人角质层细胞中黑色素外观呈淡红、黄红或红棕色,而黄种人和黑种人角质层细胞中黑色素外观呈棕色、棕黑或黑色,该研究也表明了不同人种皮肤优黑素和褐黑素含量水平的 差异。

2. 财务绩效管理能力FP,主要反映的是企业对财务资源的管理能力,通过相关财务数据与报表可以表现出来的中小企业财务管理效果。由3个具体测度指标组成:财务营运能力FP1、财务盈利能力FP2与财务成长能力FP3。

3. 财务风险管理能力FR,是指对企业内部财务构成不合理、融资方式不当等原因而可能使企业丧失债务偿还能力的风险的管控能力。由3个具体测度指标组成:财务预警能力FP1、财务内控能力FP2与财务风险应对能力FP3。

4.财务预算管理能力FB,是指企业依据战略发展目标,对未来有投资活动、融资活动以及经营等财务活动进行预算与计划的管理能力。由3个具体测度指标组成:科学预算能力FB1、预算考核体系FB2与预算战略的执行力FB3。

上述对中小企业财务管理能力构建了4维度12个测量指标体系,需要进一步验证这些指标体系的可信性,本文借助于SPSS17.0对其验证性进行分析,结果见表1所示。

由表1可知,本文变量维度的Cronbachα值与综合信度系数值都大于0.700,且变量解释比例都大于50%,表明量表的可信程度较高,可以对中小企业财务管理能力进行评价研究。

(三)中小企业财务管理能力结构分析

在检验了国内中小企业财务管理能力测评体系的可信度后,需要进一步分析中小企业财务管理能力的结构,为构建中小企业财务管理能力的评价模型提供理论依据。本文对中小企业财务管理能力4要素12个测评指标实施探索性因子分析。特征值超过1的变量进行因子提取,运用最大方差法的正交旋转核算出变量因子项的负荷数,剔除负荷值小于0.5的变量。探索性因子分析具体结果如表2所示。

由表2可以看出, 财务信息化管理能力、财务绩效管理能力、财务风险管理能力以及财务预算管理能力4个要素分别聚合了3个指标。结合探索性因子分析结果,本文构建的中小企业财务管理能力评价模型包括财务信息化管理能力、财务绩效管理能力、财务风险管理能力以及财务预算管理能力4个维度,共12个有效测度指标。基于此可以构建基于中小企业财务管理能力的评价模型,见图1所示。

(四)基于因子分析的中小企业财务管理能力评价分析

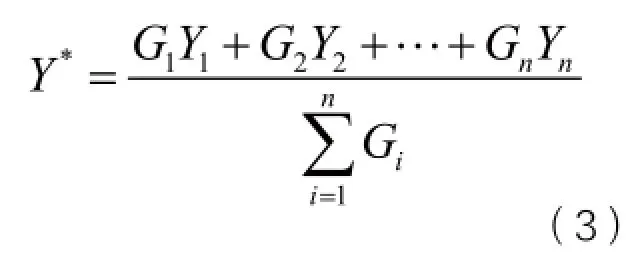

从中小企业财务管理能力评价模型可以看出,对中小企业财务管理力的评价既需要分析中小企业财务管理的整体能力,又需要具体分析财务管理能力的内部构成。因此,需要从4个维度的子变量去评价与测算中小企业财务管理能力,只有这样才可以科学合理地评价中小企业的财务管理能力。目前,在企业财务管理能力评价的研究领域中,分析数值的方法很多,参照本文实证数据来源与模型特性,选取因子分析法对中小企业财务管理能力指标值进行核算。具体算法如下:

因子分析模型表达式为:

因子得分核算公式为:

上述核算公式中,

依据公式2可以求得本文财务信息化管理能力、财务绩效管理能力、财务风险管理能力以及财务预算管理能力4个要素的因子得分值 Y1、Y2、Y3、Y4(注:具体求解过程借助于SPSS17.0来完成)。

四、结束语

本文通过归纳国内外企业财务管理能力评价理论的研究成果,构建出中小企业财务管理能力的评价体系,经过实证探讨中小企业财务管理能力的构成部分,并据此建立了中小企业财务管理能力的评价模型,进而在因子分析的基础上探索出中小企业财务管理能力评价指标值的核算方式。为国内中小企业有效地进行财务管理能力评价奠定了基础。本文以中小企业作为样本进行实证分析,拓宽了企业财务管理能力评价的理论研究范围。

主要参考文献

1.Paquette Laurence R. Growth Rates As Measures Of Financial Performance[J].Journal Of Accounting Education , 2005 , 23 (1):67- 78.

2.Kulmala Harri, Lonnqvist Antti. Performance Measurement Of Networks:Towards A Non-Financial Approach[J].International Journal Of Networking And Virtual Organizations,2006,3(3): 299-316.

3.John Cammack.Building Capacity Through Financial Management:A Practical Guide,Oxfam Skills and Practice,2007.

4.张昕. 基于能力理论的企业财务管理能力评价研究. 企业家天地.2007(1)

5.刘永丽. 企业财务管理能力评价体系之我见. 财务与会计(理财版).2013(11)

6.刘琪. 企业财务管理能力评价体系构建研究. 现代营销(学苑版).2014(1)

作者单位:湖北经济学院会计学院