从数据看保险纠纷的特点

2015-10-16赵斌

赵斌

购买保险产品其实蕴含着高度的技术性。表面看起来,保险公司卖给消费者的就是一纸合同而已,没有任何有形产品可见。其背后却是保险公司投入大量资源基于大数法则的精细统计和计算,并通过字斟句酌的保险条款来精确界定风险边界和双方之间的权利义务。因此之故,购买保险是一个技术活,需要有基本常识,还需要冷静、耐心和细致。如果对保险认识不足,很可能会出现虽然买了保险,可自己想防范的风险最终却没能防范。

我们可以从保监会提供的有关消费者投诉的统计数据中发现目前消费者购买保险产品过程中遇到的最常见问题。根据财产险和人身险的不同,保监会把常见的纠纷划分为了四类:保险合同纠纷,保险公司违法违规,保险中介违法违规和保险中介合同纠纷。从总体上来看,以2014年为例,保监会及各保监局接收的全部有效投诉事项中,涉及保险合同纠纷类投诉24058个,占投诉事项总量的80.37%;涉及保险公司违法违规类投诉5686个,占比19.00%;涉及中介机构合同纠纷类投诉50个,占比0.17%;涉嫌中介机构违法违规类投诉140个,占比0.47%。我们可以看到,保险纠纷从比例上说涉及保险中介机构的其实很少,绝大部分都是保险合同纠纷和保险公司违法违规纠纷。

如果把保险合同纠纷再打开来看的话,还可以细分为理赔/给付纠纷、承保纠纷、退保纠纷、保全纠纷和其他保险纠纷;保险公司违法违规纠纷,还可以细分为销售违规、财务违规和其他违规。

下面我们以保监会网站上提供的2013年和2014年统计数据为依据,分财产险和人身险两大类,来看这些保险纠纷的特点。

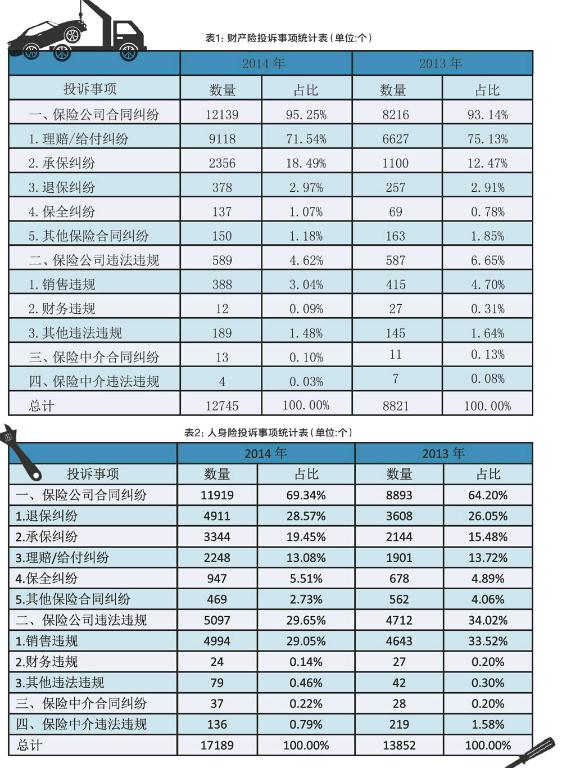

(一)财产险

在财产险类别中,保险合同纠纷占据了全部投诉案件的绝大部分,2013年和2014年分别为93%和95%。其中最常见的纠纷是理赔/给付纠纷,2013年和2014年分别占合同纠纷投诉总量的75%和72%;承保纠纷在2013年和2014年分别占比12%和18%,主要反映费率浮动争议、保费争议、营销扰民等问题。保险公司违法违规类投诉中,主要是拒保交强险、交强险搭售商业险等问题。

从表1数据清晰可见财产险纠纷的最大特点:保险理赔/给付纠纷占据了四分之三左右的比重。换句话说,在财产险的购买环节,销售比较顺利,纠纷很少,但是一旦出了保险事故,理赔/给付就困难了。从财产险理赔/给付的实际情况来看,理赔/给付纠纷主要集中在保险责任认定争议、定损价格争议、定损理赔不及时、理赔程序繁琐、理赔材料不合理等问题。

(二)人身险

人身险产品涉及保险合同纠纷的投诉比重虽没有财产险同类纠纷那么显著,但在2013年和2014年也分别占到了所有投诉纠纷的64%和69%。其中最主要的三类纠纷是:退保纠纷、承保纠纷和理赔/给付纠纷。其中退保纠纷在2013年和2014年分别占合同纠纷投诉总量的26%和28%,主要是对退保条件、手续及退保金额的争议;承保纠纷占比15%和19%,主要表现在投保程序不规范、销售人员未尽说明义务等。

人身险涉嫌保险公司违法违规类投诉中,各类销售违规在2013年和2014年分别占违法违规投诉总量的34%和29%,其中大部分涉嫌欺诈误导,误导险种主要集中在分红险。

从表2数据可见,对于人身保险类产品,在购买环节出纠纷的机率很大,而且保险公司在销售人身保险产品时的销售违规现象比较严重。从统计情况来看,保险公司的销售违规行为主要表现在夸大保险产品收益、混淆保险与银行理财、储蓄概念,隐瞒免责条款、退保损失、利益不确定性、合同犹豫期、业务员夸大产品收益、代签名和代抄录风险提示语句等。但由于保险公司业务员一般都是在口头上对消费者进行宣传讲解,消费者无法提供录音证据或书面证明材料,发生争议时消费者与业务员各执一词,导致调查取证难度较大,很多该类投诉问题均无法查实。

保险业这些年在中国得到了长足发展,整个经营水准在不断提高。但作为消费者,首先应当正确认识保险对于风险防范的重要保障功能,在此基础上,还应当认真研究保险条款,真正了解自己所购买的保险产品。如此,保险才能在关键时刻,发挥它的保障功能。