我国影子银行发展与经济增长的关系研究

2015-10-14李泽成

李泽成

我国影子银行发展与经济增长的关系研究

李泽成

(华东交通大学 经济管理学院,江西 南昌 330013)

通过构建影子银行发展和国民经济增长的MSVAR模型并选取我国1978年至2012年度数据进行实证研究。结果表明:我国影子银行发展与经济增长之间存在非线性关系且相互之间的影响表现为明显的区制依赖性。在“高速增长”区制中,影子银行发展较快,GDP增长率较高,两者间有较明显的相互促进作用;而在“适速增长”区制中,影子银行规模增长速度和GDP增长速度均较低,两者间的促进作用不太明显。

影子银行;经济增长;MS-VAR模型

一、前言

2014年5月底,就“当前经济发展的最大威胁是什么”的问题,G20金融稳定委员会(FSB)主管Mark Carney认为,影子银行已成为如今经济发展的最大威胁。他表示,影子银行的激增是因为传统银行在竞争中处于劣势,但影子银行在结构上更加脆弱,所需承担的风险更高。

影子银行目前在国际上还没有统一界定,但是都具备了期限转换、高杠杆率和流动性转换的三个主要特征。2011年,金融稳定委员会(FSB)将影子银行体系描述为常规银行体系之外的主体与活动提供信用媒介的体系[1],这是目前较为普遍接受的国外影子银行的概念。

就我国而言,由于金融体系长期结构性失衡,并与我国经济发展存在矛盾,在这种特殊背景下催生出了影子银行。影子银行在发展的初期规模较小,它的出现在一定程度上满足了实体经济对于资金的“渴求”,填补了金融市场的“空白”,对中国经济发展起着积极的作用。然而自从金融危机之后,我国对金融的监管愈加规范,这导致商业银行体系储蓄转化为投资的中介功能出现弱化现象,金融脱媒现象呈加剧趋势,影子银行规模不断扩大,据中国人民银行数据显示:在全社会融资中,影子银行融资占比从2003年的9%蹿升至2013年的30%,而人民币贷款占比从2003年的82%下降到2013年的52%。影子银行规模快速膨胀,信用无限扩张,却游离于监管体系之外,一旦发生流动性紧缩,影子银行遭到挤兑,将会引发巨大风险,经济发展将会受到严重制约。

二、影子银行与经济增长关系的实证检验

(一)指标选取

在影子银行发展状况方面,本文把金融活动未观测信贷规模看作我国影子银行体系的发展规模。因此,借鉴李建军(2010)的计算方法,从信贷需求角度入手对影子银行规模进行测算。[2]

因此,利用全社会未偿还贷款余额、全社会所实现GDP、农户正规贷款额、农户实现的GDP等统计数据,通过上述数学公式来计算出影子银行规模并求得其年度增长率,记为DSHB。

在经济发展状况方面,本文选取国内生产总值GDP的年度增长率作为反映我国经济增长的度量指标,记为DGDP。

以上原始数据来源于《中国统计年鉴》和《中国金融年鉴》,样本区间:1978~2012年。为消除异方差影响,将数据进行对数处理,记为LDSHB,LDGDP。分析软件包括Eviews6.0、OxMetrics6、GiveWin2以及Krolig开发的OX-MSVAR软件包。

(二)模型说明

如果影子银行规模与国民经济的时间序列会受到其所处背景环境的影响,又由于稳态的VAR模型具有参数不变特征,因此VAR模型就没有准确描述这样的过程能力。但是,可以基于区制转移的框架下,运用基于马尔科夫区制转移向量自回归模型(MSVAR)来刻画时间序列之间的非线性关系。

Krolig(1998)在Hamilton(1989)的研究基础上,将MS模型与VAR模型结合起来称为马尔科夫转移向量自回归模型。[3-4]其主要特征是模型回归参数伴随着区制变量的变化而变化,即意味着不同的区制状态下,模型回归参数是不一样的,而该区制变量的实现服从一个离散时间、离散状态马尔可夫随机过程。MSVAR模型的基本原理是:对于可观测的时间序列向量,其变动生成过程中的参数依赖于不可观测的区制变量,这里表示模型所处不同区制中概率。

依据模型回归参数对区制状态的依赖性,MSVAR模型可分为MSM-VAR、MSMH-VAR、MSMA-VAR、MSMAH-VAR、MSI-VAR、MSIH-VAR、MSIA-VAR、MSIAH-VAR等形式。本文根据模型假设和所研究的问题,选择MSIAH-VAR模型,即截距、自回归系数、方差均随着状态变化而变化。关于区制数的选择,本文依据国家实际经济情况来定。1978年至今,我国影子银行规模和国内生产总值均保持着增长的态势,但不同阶段的增长速度是不相同的。由此,本文选择“适速增长”和“高速增长”这两种区制状态,模型区制数选择2。确定模型和区制后,根据对数似然值、AIC、HQ和SC准则判定模型的滞后阶数为2,因此,最终模型选择为MSIAH(2)-VAR(2)。

(三)实证结果分析

1.单位根检验和协整检验

单位根检验结果显示LDSHB、LDGDP在5%水平上均为平稳序列,如表1所示。

表1 单位根检验(ADF检验)

注:以上表格中数据来源于Eviews6.0

协整检验结果表明,两个变量在5%的显著水平上存在2个协整关系。

表2 协整检验

注:以上表格中数据来源于Eviews6.0

2.MSVAR模型分析

从MSIAH(2)-VAR(2)模型的检验结果来看,卡方统计量的P值和Davies检验P值均小于0.001,显著的拒绝线性模型假设,说明设定的非线性模型是非常合适的。因此,影子银行规模与经济增长数据的形成中应该存在不同状态的条件均值区域,因此利用马尔可夫区制转移模型去对时间序列上的动态特征进行描述是较为合理的。表3给出了MSVAR模型的估计结果。

表3 模型估计结果

注:()为参数估计相应t统计量;以上表格中数据来源于OxMetrics6和Givewin2

Hamilton认为,在马尔可夫区制转移模型的设定下,原线性设定的各种检验效果都非常差,在t检验下大部分参数是不显著的。由此,根据模型回归结果,影子银行规模增速和经济增长率在两个区制中具有比较明显差异,表现出较为明显的区制依赖性。在区制一和区制二中,影子银行规模增速均值分别为0.105(区制一)和0.165(区制二),国内经济增长率均值则分别为0.081(区制一)和0.122(区制二);影子银行增长率和经济增长率的标准差在区制一中分别为0.027和0.013,在区制二中为0.074和0.041。因此,我们可以把区制一划为“适速增长”状态,把区制二划为“高速增长”状态。从以上所述数据的差异可以看出,区制二内的影子银行波动幅度和经济增长波动幅度要比区制一中两变量幅度大;在“高速增长”阶段,影子银行规模增长速度和经济增长率均较高,而在“适速增长”阶段,影子银行规模增长速度和经济增长率均较低。

影子银行方面。在“适速增长”区制中,滞后1期的影子银行规模变动对当期影子银行规模存在较为显著的正向作用,即如果滞后1期的影子银行规模增加,则在当期存在0.442的动量使得当期影子银行规模增加;滞后2期的影子银行规模变动对当期影子银行规模存在显著的负向作用,影响系数为-0.496。综合滞后2期的影响来看,影子银行规模变动对当期影子银行规模有一定的负向影响。因此,在“适速增长”阶段,影子银行规模增速可能受到其本身滞后的影响而变得较为缓慢;而在“高速增长”区制中,影子银行规模变动受自身滞后1期的影响系数为0.310而受滞后2期的影响系数则为-0.104。综合2期影响来看,影子银行规模变动对当期影子银行规模的作用方向为正,这也可能印证了在“高速增长”阶段影子银行规模发展较快的情况。在“适速增长”区制中,滞后1期的影子银行规模变动对当期经济增长率均存在不太显著的正向作用,影响系数为0.063;滞后2期的影子银行规模变动对当期经济增长率有着一定的负向作用,影响系数为-0.262。总体上看,影子银行规模变动对经济增长率存在较显著的负向影响,即滞后的影子银行规模增加,经济增长速度变缓。这可能是“适速增长”阶段内经济增长速度不高的原因之一;在“高速增长”区制中,滞后1到2期的影子银行规模变动对经济增长率存在着或正或负的影响,影响系数前者为0.155,后者为-0.137。因此,综合滞后2期影响来看,影子银行规模变动对经济增长率的影响是正方向的,即影子银行规模增加,经济增长速度加快,这可能是“高速增长”阶段内经济增长速度较快的一个原因。将“高速增长”区制中影子银行与经济增长之间的影响系数与“适速增长”区制中两者之间影响系数作比较可知:影子银行发展对经济增长的影响是非均匀、非线性的。在“适速增长”状态下影子银行发展对经济增长的影响是负方向的,而在“高速增长”状态下其影响方向是正方向的,并且两状态下的作用力度也不相同。

经济增长方面。在“适速增长”区制中,滞后1到2期的经济增长率对当期经济增长均存在正向影响,影响系数分别为0.177和0.248,显然滞后2期的作用力度更大;而在“高速增长”区制中,滞后1到2期的经济增长率对当期经济增长存在或正或负的影响,系数分别为0.698和-0.203。综合滞后2期来看,经济增长率对当期经济增长呈正向影响。显然,从总的影响上来分析,相比于“适速增长”阶段,在“高速增长”阶段内经济增长率对当期经济增长的影响更为显著。这可能是“高速增长”阶段经济增长速度比“适速增长”阶段的经济增长速度大的一个原因。在“适速增长”区制和“高速增长”区制中,滞后1到2期的经济增长率对影子银行规模变动均呈或正或负的影响,其中在“适速增长”阶段,影响系数分别为-0.217和0.344;而在“高速增长”阶段,影响系数分别为0.719和-0.294。综合滞后2期的影响来看,在“高速增长”阶段和“适速增长”阶段,经济增长率对影子银行规模变动的影响均为正方向,但在不同区制中经济增长率对影子银行规模的作用力度是不同的。

表4 区制转移概率矩阵

表5 各区制持续期估计

注:以上表格中数据来源于OxMetrics6和Givewin2

估计结果显示,我国影子银行发展与经济增长之间存在较为显著的两区制状态,影子银行规模变量与经济增长变量的区制之间具有一定的对应关系。具体来说,当影子银行规模与经济增长进入“高速增长”阶段后,维持在该状态下的概率为0.7835,具有较高的稳定性,且进入“高速增长”区制的样本数量为19.4,处于此状态频率较高为0.5835,平均持续期为4.62。而当进入“适速增长”阶段后,其自身持续概率也较高,达到0.6967,样本数量为13.6,频率为0.4165,平均持续期为3.30。从“适速增长”区制转移到“高速增长”区制的概转移率为0.3033,而反向的转移概率为0.2165,这种情况表明了我国影子银行规模和经济增长的阶段性转移在某种程度上具有一定的次序,从“适速增长”区制转移到“高速增长”区制的“跳跃式”提速可能小于从“高速增长”区制转移到“适速增长”区制的缓慢提速。

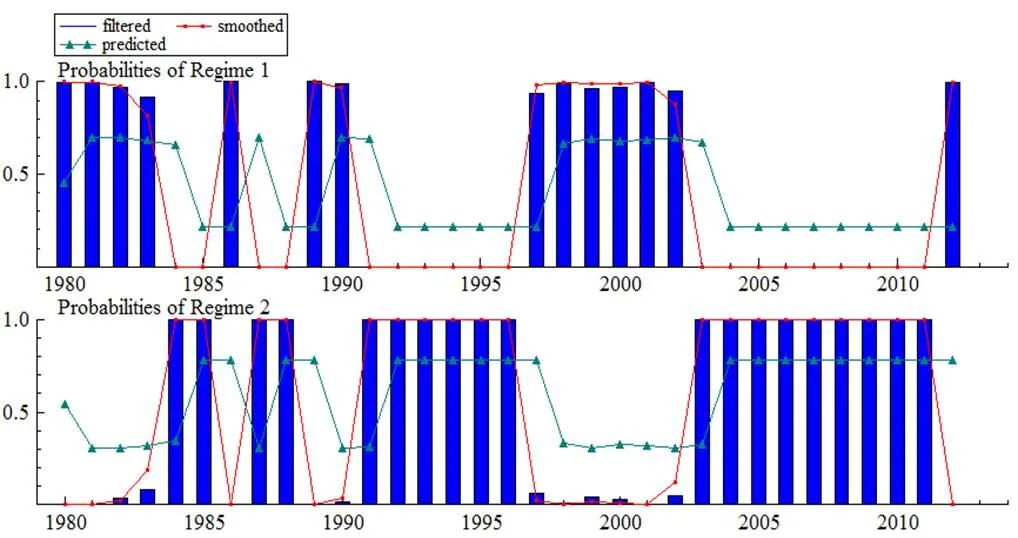

图1给出了各区制阶段的概率估计结果。从中我们可以看出,“适速增长”区制的样本集中于1980~1983年、1986年、1989~1990年、1997~2002年和2012年。这段时间是我国影子银行规模增长速度和GDP增长速度较低的时期。“高速增长”区制的样本集中在1984~1985年、1987~1988年、1991~1996年和2003~2011年。这段时间内,我国影子银行规模增长速度和GDP增长速度较高的时期。不同区制状态的转移概率和持续概率期随区制状态的不同而不同,这说明我国影子银行发展和经济增长区制状态具有非对称性质。

图1 影子银行规模与经济增长平滑、拟合和预期概率

从以上不同区制的样本分布来看,基本符合我国经济这20多年的运行轨迹。1989~1990年,我国此时正经历着经济的低潮期,金融市场和GDP增长速度均较为缓慢。1991年经济结构的调整期,到1992年邓小平同志南巡讲话后,我国市场经济体制发生重大变革,经济增长潜力大幅释放,进入了一段经济繁荣时期。1997年下半年起,东南亚经济危机爆发波及了我国的金融市场,我国经济萎靡不振,这种情况一直持续至2003年才有些好转。2008~2009年,美国发生次贷危机,进而演变成全球金融危机。我国政府及时推出“四万亿”政策成功稳住了经济增长的势头,使得我国经济尽量少的受到这次危机的波及。

三、结论及建议

1.结论

本文采用了1978年至2012年影子银行规模和国内生产总值的年度增长率数据,选择了MSIAH(2)-VAR(2)模型来分析我国影子银行规模与经济增长之间存在的非线性关系,得出下述一些实证结论:(1)回归结果表明:MSIAH(2)-VAR(2)模型拟合效果较优,非线性模型参数均通过显著性检验且具有明显的两区制结构变化。模型的两区制状态分别为“适速增长”阶段(区制一)和“高速增长”阶段(区制二)。在模型估计结果中,综合滞后两期的影响来看,在“适速增长”区制中,影子银行发展对经济增长存在负方向的作用,在“高速增长”区制中,影子银行发展对经济增长存在正方向影响;而无论在“适速增长”区制还是在“高速增长”区制中经济增长对影子银行发展均呈正方向作用,只不过在“高速增长”区制中经济增长对影子银行发展的影响程度更大。在“高速增长”区制中,我国市场经济运行较为“活跃”,影子银行发展较快,GDP增长率较高,两变量间有较为明显的相互促进作用;而在“适速增长”区制中,影子银行规模增长速度和GDP增长速度均较低,两变量间相互促进作用不明显。这意味着,我国影子银行发展与经济增长之间存在非线性关系且相互之间的影响表现为明显的区制依赖性。(2)非线性模型具有较为明显的两区制结构变化。较大部分样本处于“高速增长”区制中,样本频率较高,持续期较长,影子银行规模增速和GDP增长速度均较高;小部分样本处于“适速增长”区制中,样本频率较低,持续期较短,影子银行规模增速和经济增长速度均较低。

2.建议

依据本文实证结果表明,我国影子银行的发展与经济增长存在着非线性关系,影子银行的发展关系着我国金融体系和国民经济体系的稳定。为了追求经济系统处于稳态,笔者认为可采取以下几种措施。

(1)理性地对待影子银行的发展,科学地防范影子银行的风险。实证表明,影子银行的发展在一定程度上能够促进我国经济的发展。由此,影子银行的发展对经济金融体系而言是一把双刃剑。当正规金融机构的信贷难以满足实体经济的需要时,影子银行就成为了我国经济金融体系的有机成分与必要补充,在发展实体经济的同时增加了社会生产总值。而由于影子银行体系自身运作机制的脆弱性,使其在信用扩张中蕴含着巨大的系统性风险。因此,我们必须重视已经出现的和潜在的风险,防微杜渐,审慎分析影子银行发展对我国宏观经济可能造成的各种效应。

(2)加快推进影子银行体系信息透明制度的建立和完善。影子银行信用工具中所涉及的金融创新的风险不确定因素很大,因此很难识别。因而要通过推进风险披露机制的实施,确保任何的金融市场交易的隐藏风险信息都在监管当局掌控之下,并在此基础上进一步完善监管制度,力求把影子银行体系风险降到最低。

(3)构建和完善金融市场征信体系。当前,我国的信用体系依然不够健全,需要进一步完善和加强,此建立在信用体系上的影子银行业务活动缺乏基本保障。尽管影子银行体系中过度的信用扩张会给市场经济带来巨大的风险,但在健全的监管制度之下的信用创新对加快经济发展有着重要的现实意义。因此,我国需进一步加强和完善征信机制,为影子银行体系和社会经济的发展提供切实保障。

FSB.Shadow Banking:Scoping the Issues——A Background Note of the Financial Stability Board. .2011

Krolzig H M. Econometric modelling of Markov-switching vector autoregressions using MSVAR for Ox[J].1998.

Hamilton JD.A new approach to the economic analysis of nonstationary time series and the business cycle.Econometrica.1989

(责任编辑 夏菊子)

Study on the Relationship between the Development of Shadow Banking System and Economic Growth in China

LI Ze-cheng

This paper carries out an empirical study on the relationship between the development of shadow banking system and economic growth in China based on the annual data from the year 1978 to 2012 in China by constructing a MS-VAR model, concluding that the two are non-linearly related and their influences over each other vary according to the corresponding regimes. In the “high speed” regime, both shadowing banking system and GDP develop rapidly and they have a positive influence on each other, while in a “medium speed” regime, both shadowing banking system and GDP develop at a relatively low speed and their interactive influence on each other is not so obvious.

shadow banking system; economic growth; MS-VAR( Markov-switching Vector Autoregressive) model

F830

A

1671-9255(2015)01-0029-05

2015-03-09

李泽成(1990- ),男,江西宜春人,华东交通大学经济管理学院硕士研究生。

10.13685/j.cnki.abc. 000101

网络出版时间:2015-03-17 17:23

网络出版地址:http://www.cnki.net/kcms/detail/34.1242.Z.20150318.0904.003.html