行业集中度、企业竞争地位与现金持有竞争效应*

2015-10-13杨兴全尹兴强

杨兴全 尹兴强

行业集中度、企业竞争地位与现金持有竞争效应*

杨兴全 尹兴强

(石河子大学经济与管理学院 新疆石河子 832003)

现金是企业赖以维持生命的“血液”,其持有价值关乎公司的发展与未来。本文运用2003-2013年沪深两市A股上市公司样本数据,从行业集中度和企业竞争地位的双重视角探讨了产品市场竞争影响公司现金持有竞争效应的微观作用机制。经验证据表明,行业集中度主要发挥了产品市场竞争之掠夺效应,即在集中行业企业中,掠夺效应对公司现金持有竞争效应影响的深度和广度更大;企业竞争地位主要发挥了产品市场竞争之治理效应,即低竞争地位企业的现金持有竞争效应更为显著;特别地,公司面临的捕食风险越高,集中行业的上述掠夺效应尤为显著,自身代理问题越严重,低竞争地位的上述治理效应越发凸显;进一步研究发现,由行业掠夺效应所强化的竞争效应最终并未带来现金持有价值的提升,而由公司治理效应所强化的竞争效应最终提升了持有价值。上述结论在丰富产品市场竞争与现金持有相关研究的同时,也为处于不同行业、具有不同竞争地位的企业战略选择和现金管理提供了经验借鉴。

现金持有 竞争效应 掠夺效应 治理效应

一、引 言

现金作为企业重要的流动资产,其持有价值关乎公司的发展与衰败,现金持有决策更是企业财务战略的重要组成部分。纵观已有研究,代理成本导致的现金持有价值“较低观”(Kalcheva和Lins,2007)以及其缓解融资约束体现的价值“较高观”(Mikkelson和Partch,2003)让公司现金持有的有效与无效一直颇具争议。近期,学者们开始基于产业组织理论从产品市场竞争的视角来探讨公司现金持有的价值(Frésard,2010),现金持有充裕的企业通过实施更有利的市场竞争战略或对竞争对手产生可信的威慑作用,利于其在产品市场中获取竞争优势(Acharya et al.,2007)。

产品市场竞争作为连接宏观经济和微观企业的重要桥梁,是“世界范围内提升经济效率最强的力量”(Shleifer和Vishny,1997),产品市场竞争的激烈程度将直接影响公司获得竞争优势的难易程度进而影响现金持有竞争效应的强弱。其作用机制主要体现在以下两方面:其一,产品市场竞争通过市场掠夺定价、抢占竞争对手市场份额及进入威胁等发挥其掠夺效应来影响公司的财务和经营战略(Haushalter et al.,2007);其二,通过清算威胁(Harford,1999)、信息效应(蒋蓉和陈丽蓉,2007)及声誉机制等发挥其治理效应来缓解代理冲突,继而影响公司的投资效率及公司价值。

产品市场竞争除具有掠夺和治理效应外,在我国不完全竞争的市场环境及行业性行政垄断(于良春和张伟,2010)①的制度背景下,产品市场竞争还主要分为由行业集中度所决定的系统性或结构性竞争以及由企业竞争地位所引致的差异性或个体性竞争两方面。企业所在行业的集中与分散从资源信息②及作用强度上影响着企业的行为选择及生存环境,而企业竞争地位的高低则从风险收益及相对位势上作用于企业的生产经营及战略规划,两者共同构成了企业所面临的竞争环境,影响企业的财务决策和行为选择。产品市场竞争与现金持有的已有研究可谓层出不穷,而现有研究缺乏综合考虑中观行业和微观企业两个不同层面的竞争程度对公司现金持有行为的深层次影响差异。有鉴于此,本文试图基于现金持有竞争效应这一最新研究视角,探究行业集中度的高低以及企业竞争地位的优劣分别对现金持有竞争效应是否产生了影响?其影响机理与作用路径如何?更进一步地,考虑到我国长期以来,政府控制着有关基础性建设及关乎“民生问题”的诸多行业,并对上述行业实行限制准入及政策优惠,那么,这种非市场的政府干预所形成的行业间竞争是否同企业间完全的市场竞争一样都能带来现金持有价值的提升?

本文研究结果表明:(1)行业集中度与现金持有竞争效应正相关,高集中行业企业的现金持有竞争效应尤为突出,发挥了产品市场竞争之掠夺效应;(2)企业竞争地位与现金持有竞争效应负相关,即低竞争地位企业的现金持有竞争效应更显著,发挥了产品市场竞争之治理效应;(3)公司面临的捕食风险越高,高集中行业的掠夺效应尤为显著,自身代理问题越严重,低竞争地位的治理效应越发凸显;(4)由行业掠夺效应所强化的竞争效应最终并未带来持有价值的提升,而由公司治理效应所强化的竞争效应最终提升了持有价值。

本文可能的贡献主要体现在以下三方面:(1)本文基于公司经营战略的视角,结合中观行业与微观企业来探究两者对现金持有竞争效应的影响,在补充和丰富现金持有竞争效应相关研究的同时,也为企业处于不同行业、具有不同竞争地位的战略选择和现金管理提供了理论参考;(2)文章发现行业集中度和企业竞争地位两个不同层面引致的竞争对公司财务行为具有深层次的影响差异。因此,在为产品市场竞争与公司财务行为相关理论研究提供增量贡献的同时,也为综合考虑产品市场竞争的行业及企业背景的差异影响提供了经验借鉴;(3)已有研究表明,产品市场竞争兼具掠夺效应和治理效应,两种效应往往并存且同时发挥作用。但已有研究大都将两种效应割裂开来或混为一谈,少有学者将两种效应置于同一框架下分别检验,本文对此做出了尝试性的努力,在验证产品市场竞争之掠夺理论和代理理论的同时,也为我们揭示了产品市场竞争之掠夺效应与治理效应各自发挥作用的基础与前提。

二、理论分析与研究假设

(一)产品市场竞争影响现金持有竞争效应的作用机理:掠夺效应和治理效应

1、产品市场竞争与微观企业的掠夺效应

公司间错综复杂的掠夺行为都需依赖其资源禀赋,现金持有作为公司风险管理的特殊工具起着支撑公司经营战略的重要财务保证,其受掠夺效应的影响不言而喻。本文从企业融资渠道、资本投资以及生产经营等层面来剖析产品市场竞争引致的掠夺效应对现金持有竞争效应的影响机理。内源融资上,掠夺企业在原材料采购与销售过程中货款收取的时间、频率、占比等具有绝对的话语权,将通过赊销采购以及预收销售来侵占上下游企业资金时间价值进而对劣势竞争地位的企业实施掠夺(陈志斌和王诗雨,2015)。外源融资上,掠夺企业凭借其规模、营业收入及商业信用等优势资源限制竞争对手获取融资便利;资本投资层面,企业的资本投资是现金持有竞争效应得以实现的重要渠道(杨兴全等,2015)。相对于被掠夺企业的融资约束,掠夺企业因其便利的融资可以满足企业扩大资产规模、生产差异性产品、掠夺定价、策略性投资等的资金需求从而提升企业的竞争地位,扩大产品市场份额进而获取竞争优势;生产经营方面,面对可能或者已经发生的掠夺,企业将会在经营模式、营销政策、扩张或收缩规模等方面做出权衡,上述战略选择又势必依靠公司强大的财力等作为支撑和保证,战略选择后的实施结果将会产生不同的生产区位、经营状况和生存状态(孙进军和顾乃康,2012)。掠夺企业在上述掠夺发生后的行为选择因其诸多优势越倾向于通过实施扩大投资规模、有目标地改变资金使用方向、在市场上重新分配资源、改变原有经营策略、实施合并或收购等行为而获取市场上的竞争优势。

2、产品市场竞争与微观企业的治理效应

现金持有具有竞争效应(Frésard,2010),竞争效应的实现程度与现金利用效率息息相关,而这显然又受制于公司代理冲突的严重程度(杨兴全等,2015)。产品市场竞争作为有效的外部治理机制在解决企业代理冲突时起着举足轻重的作用,其主要通过清算威胁、信息效应和声誉机制来有效抑制管理层和控股股东的代理行为以降低公司持有超额现金以谋取私利的可能,防止公司持有现金的浪费,降低代理成本进而提升竞争效应。具体而言,首先,产品市场竞争具有淘汰机制,激烈竞争的公司间普遍面临着市场份额和投资机会损失的风险,一旦公司失去了良好的投资机会,其竞争力也将随之下降,随之而来的即是公司面临被市场淘汰的命运,而其管理层也面临着被解聘或经理人声誉下降的威胁。当公司间竞争加剧时,管理层面临着经营失败和失去职位的风险,从而被迫减少败德行为、提升管理效率以避免公司破产带来失业解聘的风险(Harford,1999);其次,竞争以标杆的方式传递有关管理层经营绩效的信息,产品市场竞争既能有效改进公司信息披露,降低外部监管成本,又利于外部投资者获得有关管理层、控股股东及企业业绩的充分信息,为外部投资者提供更多评估管理层和控股股东的机会,增大管理层非效率投资及控股股东利益侵占的风险和成本(蒋蓉和陈丽蓉,2007);再次,充分竞争的产品市场还有助于经理人市场的声誉机制及控制权市场更好地发挥治理效应。为建立更好的声誉价值,管理层就会放弃眼前的机会主义而更加努力地工作。

(二)行业集中度与现金持有竞争效应

现代产业经济学的“结构(Structure)—行为(Conduct)—绩效(Performance)”(简称SCP)分析范式指出,结构决定行为,行为决定绩效。行业的集中与分散决定了行业竞争程度的高低,其通过影响企业的资源与信息分布、风险与行为选择来影响企业的财务及经营战略。行业集中度较低时,一方面,因行业竞争的加剧,行业越趋于分散,掠夺企业实施的旨在进攻和掠夺竞争对手的系列决策易于被竞争对手所识别进而引发羊群效应。此种情景直接导致行业间的掠夺企业在融资渠道、资本投资、生产经营方面无绝对的资源及信息优势,加之受掠夺企业在掠夺前的防御性竞争行为、掠夺时的“自毁型”防护行为及掠夺后的系列止损措施,由掠夺方发起的掠夺行为最终演变为所有企业的共同战略选择,掠夺效应所强化的现金持有竞争效应在行业间趋于相互抵消进而大大降低了掠夺效应;另一方面,在众多参与者的低集中行业中,由于其趋于分散的竞争结构所形成的竞争环境,更利于产品市场竞争通过发挥清算威胁、信息效应及声誉机制等来缓解企业代理冲突,促使企业将拥有的现金运用到更有利于提升企业价值的投资项目,提高现金利用效率进而提升现金持有竞争效应。

与之相对,当行业集中度较高时,一方面,由于高集中行业企业间会趋于采用“串谋”或“勾结”策略,利用行业壁垒,以有效遏制低效竞争对手的进入,导致彼此间的决策具有较高的相互依存度,因此,现金充裕的企业考虑到因行业准入、产品定价的取消、相关扶持政策的撤销而可能面临市场流失、投资不足及业绩下滑等不利的市场竞争状况及捕食风险,将更有动机率先发动掠夺攻势以侵占现金匮乏企业的市场份额,或更有可能在发出掠夺威胁时通过持续稳定的资金支持进行技术革新以降低成本、提高效率,或加大资本投资以把握稍纵即逝的投资机会。加之掠夺企业在融资渠道、资本投资、生产经营等层面拥有的资源及信息优势,一旦公司拥有充裕的现金储备,掠夺企业就更易将上述动机转变为现实掠夺。集中行业内的受掠夺企业由于在资源及信息上同掠夺企业的力量悬殊,其在掠夺前的防御性竞争行为、掠夺时的“自毁型”防护行为及掠夺后的系列止损措施不再同低集中行业企业一样具有显著的对冲效应;另一方面,与相对集中的行业竞争结构相伴而生的是公司间缺乏充分竞争,信息不对称加大,代理问题较为凸显,此时的竞争淘汰机制不利于产品市场竞争之治理效应的发挥。基于上述分析,本文提出如下的竞争性假设1:

H1a:行业集中程度与公司现金持有竞争效应负相关。

H1b:行业集中程度与公司现金持有竞争效应正相关。

(三)企业竞争地位与现金持有竞争效应

一方面,较低竞争地位的企业,因其匮乏的资源及信息优势导致其在融资渠道、资本投资、生产经营方面难以形成特定的掠夺条件,更易成为被掠夺的目标,此时企业相对较低的现金持有难以支撑其在激烈产品竞争中的掠夺效应,而更多地表现为预防性需求或者企业日常的生产经营。与此同时,由于企业的弱势地位,企业受竞争对手制约加大,面对有限的资源,企业相互争夺资源用于防止被淘汰或被捕食的动机越强,公司间采取相似的行为选择进一步加剧了竞争程度,此时公司受到行业内竞争对手的威胁加大,产品市场竞争的治理机制凸显。当公司面临着市场份额和投资机会损失进而丧失竞争力时,管理层被解聘或经理人声誉下降等威胁,将减少败德行为进而提升现金利用效率,最终将提升现金持有竞争效应。

另一方面,较高竞争地位的企业引致的掠夺性定价及非价格垄断将产生来自企业层面的掠夺效应。处于行业内较高竞争地位的企业,因其便利的融资渠道为企业提供了雄厚的资金支持、自由的生产经营利于其分散经营、稳定的资本投资为抵御掠夺风险提供了天然屏障。企业可凭借自身相对充裕的资源及信息优势会将所持现金尽可能地扩大生产经营规模、运行策略性投资并与上下游企业形成联盟,最终获得制定市场价格的话语权,巩固企业应对外部捕食的“自然防护效应”(Gaspar和Massa,2006),甚者凭借其垄断或寡头地位通过增加产出来实现低价竞争进而掠夺竞争对手的市场份额。此外,处于优势竞争地位的企业,其掠夺收益不仅仅来自于掠夺市场,掠夺还可视为声誉投资,一个市场的掠夺通过遏制进入和威胁对手可以在其他相关的地理或产品市场中获利(Fudenberg和Tirole,1987);与较高竞争地位企业掠夺能力相伴而生的是其受竞争对手的制约较小,其私人信息的独占加深了公司信息不对称,面对较为缺乏的监督机制,现金持有竞争效应也将被弱化。鉴于上述分析,本文提出如下的假设2:

H2a:企业竞争地位与公司现金持有竞争效应负相关。

H2b:企业竞争地位与公司现金持有竞争效应正相关。

三、研究设计与描述性统计

(一)模型设计与变量定义

参考 Frésard(2010)的研究,设计有关现金持有竞争效应的模型如下:

其中,下标和分别代表公司和年份,为变量的滞后期数,ε为残差项。

1、被解释变量

产品市场业绩指标(),借鉴Campello(2006)的研究,采用经年度行业均值调整的销售收入自然对数的变动额()以及参考Frésard(2010)以经年度行业平均值(中位数)调整的主营业务销售收入增长率()来衡量企业的产品市场业绩。

2、解释变量

现金持有(),参照杨兴全等(2014)将现金持有定义为(货币资金+短期投资(交易性金融资产))/总资产,为弱化不同行业现金持有水平分布的离散程度,本文还将现金持有经行业年度中位数调整后再除以行业现金持有的标准差得到。

产品市场竞争(),采用赫芬因德指数(,(公司营业收入/行业营业总收入)的平方和)与行业内观测值数量(,年度行业内的观测值数目的对数值)来衡量行业集中度,越大、越小,集中度越大,反之则反;另一方面,选取勒纳指数(,(营业收入-营业成本-销售费用-管理费用)/营业收入)和年度行业内企业的勒纳指数排名(,将等分10组排序)来度量企业竞争地位,及越小,企业竞争地位越小,反之则反。

若模型(1)中的β >0则说明现金持有竞争效应的存在,在代表产品市场竞争越高时(如越小越大,及越小),若β >0,则意味着产品市场竞争发挥其治理效应,相反,如果β <0,则意味着产品市场竞争发挥其掠夺效应。

3、控制变量

参考Frésard(2010)的研究,本文还相机控制了企业资产规模(,总资产的自然对数)、负债比率(,总债务/总资产)、销售费用(,销售费用/总资产)、资本投资(,(固定资产净额+在建工程净额+工程物资)/总资产)以及前期产品市场业绩等变量,对控制变量均作如下处理,除前期资产的对数外,其余变量取滞后两期;为控制行业影响,所有变量均经年度行业中值调整。

(二)数据来源

本文选取2003-2013年沪深两市A股上市公司样本并剔除资产及营业收入小于等于0、金融行业、ST、主变量缺失、年度行业内观测值数量小于或等于10及公司连续财务数据不足3年的样本。对所有连续变量进行上下1%的winsorize处理,最终得到18381个观测值,相关财务数据来源于CSMAR数据库。

表1 Panel A报告了本文研究样本的年度分布,由表可知,随着资本市场的逐步放开,在主板市场上市的公司日趋增多,上市公司数目从2003年的1128家已经增加至2013年的2277家(因本文剔除了异常样本,实际上大于此数)。表1 Panel B报告了样本的行业分布情况,分类的标准参考2012年新颁布的行业分类指引,因剔除了年度行业内公司数小于或等于10的行业,因而未包含全部行业。样本中大部分上市公司属于制造业企业,观测值在各行业间从几十到几千不等,样本分布存在明显的差异,这为我们研究行业集中度与企业竞争地位对现金持有竞争效应的影响提供了天然的试验场。

表1 样本分布

注:上述结果为2012年行业分类标准,2001年的行业分类结果类似。

表2报告了变量的描述统计,和最大值分别为3.5142和2.4358,最小值分别为-1.4653和-2.6979、标准差分别为0.5974和0.951,产品市场业绩在公司间存在较大差距。相对行业的现金持有水平()最大值与最小值分别为3.3798和-1.1314,平均值与中位数分别是0.1797和0.0012,标准差为0.9734。说明公司的现金持有水平在各公司间差异较大。从和以及和的最值、平均值和标准差可知,行业集中度和企业竞争地位在我国上市公司间均存在较大差异。

表2 描述统计

注:(1)上表报告的为缩尾处理后的描述性统计;(2)本文还对以上变量进行了多重共线检验,所有偏相关系数的绝对值均在0.2以内,不存在多重共线性。

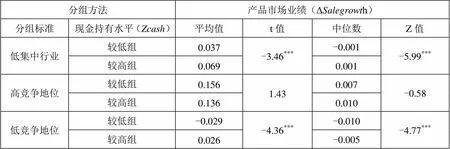

表3是行业集中度和企业竞争地位对现金持有竞争效应的单变量检验结果,由表3可知,现金持有水平较高组中的产品市场业绩的平均值与中位数都显著大于现金持有水平较低组,证实了现金持有竞争效应的存在。细分样本后发现,行业层面无论行业集中程度的高低,现金持有的竞争效应都显著。而现金持有竞争效应在高竞争地位组中不复存在,在低竞争地位组中却更加显著,初步得出企业竞争地位对现金持有竞争效应发挥了治理效应。

表3 单变量检验

续表3

分组方法产品市场业绩(ΔSalegrowth) 分组标准现金持有水平(Zcash)平均值t值中位数Z值 低集中行业较低组0.037-3.46***-0.001-5.99*** 较高组0.0690.001 高竞争地位较低组0.1561.430.007-0.58 较高组0.1360.010 低竞争地位较低组-0.029-4.36***-0.010-4.77*** 较高组0.026-0.005

注:(1)上述的变量均按年度平均值的“二分法”分组,平均值的检验方法为t检验,中位数的检验方法是Wilcoxon秩和检验;(2)*、**、***分别表示0.1、0.05、0.01水平上显著(双尾检验)。

四、检验结果与回归分析

(一)行业集中度与现金持有竞争效应

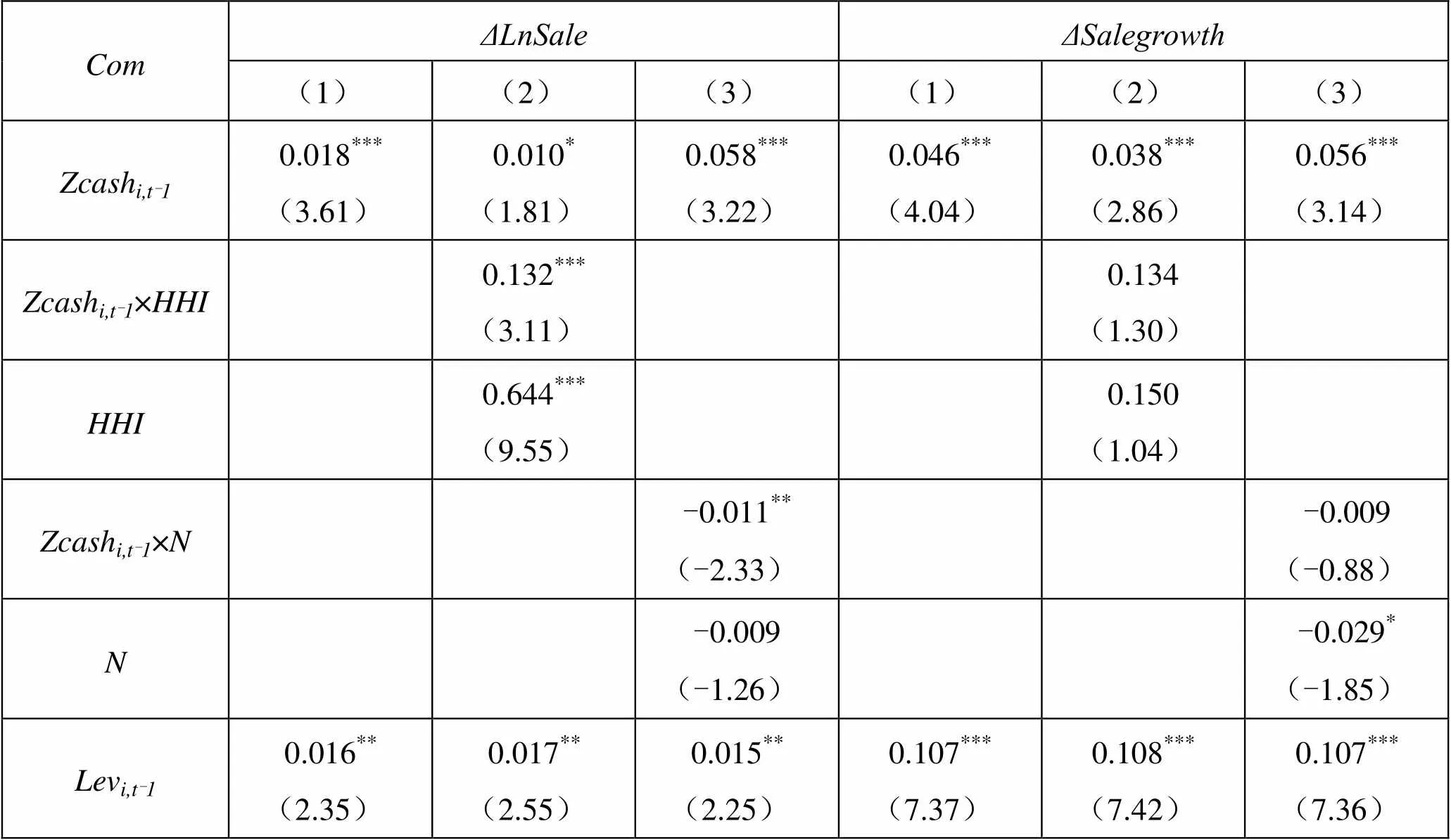

表 4 报告了行业集中度与现金持有竞争效应的回归结果,模型(1)中Zcash的系数分别为0.018和0.046且均在1%的水平下显著为正,表明存在现金持有竞争效应。模型(2)中的Zcash×系数为0.132且在1%的水平下显著为正,模型(3)中的Zcash×的系数为-0.011且在5%的水平下显著为负(类似),表明行业集中度越大,现金持有竞争效应越显著;处于集中行业的企业,充裕的现金持有会促使其率先发动掠夺攻势以侵占现金匮乏企业的市场份额,进而体现产品市场竞争的掠夺效应,回归结果支持并验证了假设1b。

表4 行业集中度与现金持有竞争效应

续表4

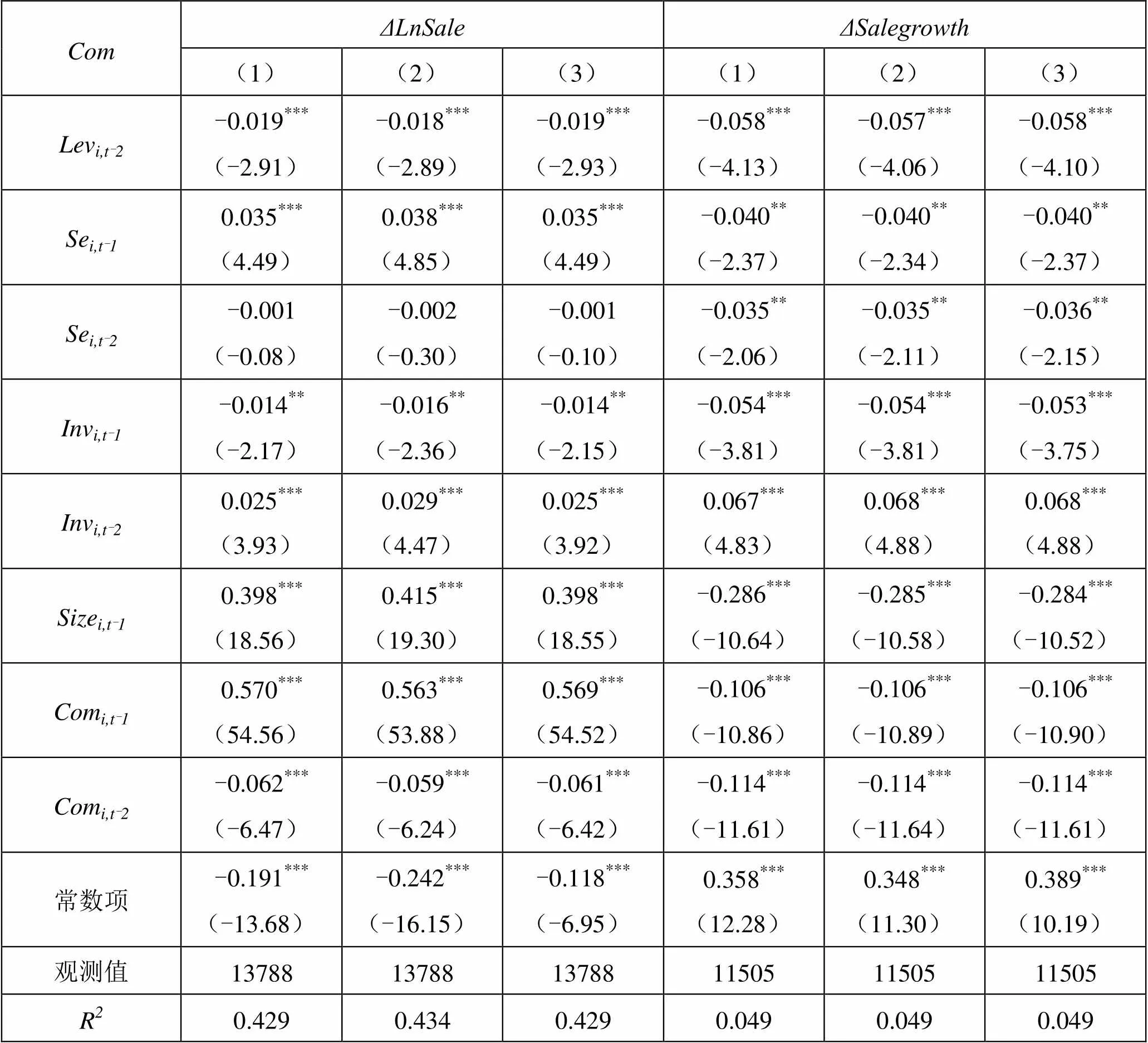

ComΔLnSaleΔSalegrowth (1)(2)(3)(1)(2)(3) Levi,t-2-0.019***(-2.91)-0.018***(-2.89)-0.019***(-2.93)-0.058***(-4.13)-0.057***(-4.06)-0.058***(-4.10) Sei,t-10.035***(4.49)0.038***(4.85)0.035***(4.49)-0.040**(-2.37)-0.040**(-2.34)-0.040**(-2.37) Sei,t-2-0.001(-0.08)-0.002(-0.30)-0.001(-0.10)-0.035**(-2.06)-0.035**(-2.11)-0.036**(-2.15) Invi,t-1-0.014**(-2.17)-0.016**(-2.36)-0.014**(-2.15)-0.054***(-3.81)-0.054***(-3.81)-0.053***(-3.75) Invi,t-20.025***(3.93)0.029***(4.47)0.025***(3.92)0.067***(4.83)0.068***(4.88)0.068***(4.88) Sizei,t-10.398***(18.56)0.415***(19.30)0.398***(18.55)-0.286***(-10.64)-0.285***(-10.58)-0.284***(-10.52) Comi,t-10.570***(54.56)0.563***(53.88)0.569***(54.52)-0.106***(-10.86)-0.106***(-10.89)-0.106***(-10.90) Comi,t-2-0.062***(-6.47)-0.059***(-6.24)-0.061***(-6.42)-0.114***(-11.61)-0.114***(-11.64)-0.114***(-11.61) 常数项-0.191***(-13.68)-0.242***(-16.15)-0.118***(-6.95)0.358***(12.28)0.348***(11.30)0.389***(10.19) 观测值137881378813788115051150511505 R20.4290.4340.4290.0490.0490.049

注:(1)括号中的数值为t值,*、**、***分别表示显著性水平10%、5%、1%(下同);(2)上述行业分类办法采用2012年颁布的最新行业分类指引,为确保结果稳健,本文同样采用了2001年行业分类指引从新计算,回归结果亦与上述结论相符;(3)回归过程中还控制了年度和个体效应(下同)。

(二)企业竞争地位与现金持有竞争效应

表5报告了企业竞争地位与现金持有竞争效应的回归结果,由表5的模型(1)易得,Zcash×在及回归中的系数分别为-0.14和-0.159且均在1%的水平下显著为负,③模型(2)中的Zcash-1×在及回归中的系数分别为-0.01和-0.015且均在1%的水平下显著为负,意味着公司处于较低的竞争地位,面临着被淘汰的风险加大,其将减少现金持有的系列代理成本,从而提升现金利用效应进而强化现金持有竞争效应,而企业层面的掠夺效应尚未凸显,从而支持并验证了假设2a。

表5 企业竞争地位与现金持有竞争效应

注:(1)与表4中的(1)比较亦可知,在引入及的模型后其Zcash的系数显著增大;(2)控制变量包括表4中的所有控制变量,因与表4无明显差异,为避免累赘,已略去(下同)。

五、拓展性分析与稳健性检验

(一)行业掠夺效应和公司治理效应的拓展性检验

前文结果表明,行业集中度和企业竞争地位分别通过掠夺效应和治理效应强化了现金持有竞争效应。掠夺效应主要通过公司面临的捕食风险发挥作用,而治理效应又主要通过公司现存的代理成本发挥作用。那么,这是否意味着行业集中度所引起的掠夺效应在面临捕食风险越高的企业中更显著?企业竞争地位强化的治理效应是否在代理问题越严重的公司中更凸显?拓展性分析将从上述两方面出发,以明晰行业集中度及企业竞争地位作用于现金持有竞争效应的作用机理。

具体而言,本文参考Alimov(2014)的研究思路,选取人均劳动资本()和个股月回报率(考虑现金红利再投资的等权平均法)在剔除市场回报后与行业月回报的偏相关系数()作为捕食风险的代理变量以检验行业集中度之掠夺效应。④与值越高,意味着捕食风险越大;当企业面临来自企业和行业层面的捕食风险越大,则相对于竞争地位的治理效应,产品市场竞争的掠夺效应此时应发挥主要作用,对应在模型上,则预期捕食风险的高低只对行业集中度(Zcash×)产生影响,而对企业竞争地位(Zcash×)无明显作用。同理,参考姜付秀等(2009)和沈艺峰等(2008)的研究,将总资产周转率()、两权分离程度()分别作为第一、二类代理冲突的替代变量以检验企业层面的治理效应。当企业自身代理问题严重时,则相对于产品市场竞争之掠夺效应,产品市场竞争的治理效应此时应发挥主导作用,对应在模型上,预期代理成本的高低只对企业竞争地位(Zcash×)产生影响,而对行业集中度(Zcash×)无明显作用。

表6报告的是拓展性检验的回归结果,从与较高组中的Zcash×和Zcash×系数易得,Zcash×在回归过程中基本不受捕食风险的影响并始终显著为负,而Zcash×的系数在捕食风险较高的组中分别为0.219(1%水平下显著)、0.191(1%水平下显著)。回归结果表明公司越高的捕食风险强化了集中行业对现金持有竞争效应的影响。行业集中度(Zcash×)在代理问题不严重时更显著,而Zcash×的系数在代理成本较高组中分别为-0.183(1%水平下显著)、-0.117(1%水平下显著),结果表明企业竞争地位之治理效应在代理冲突更严重的公司中更加显著。

表6 行业掠夺效应和公司治理效应的拓展性检验

注:上述结果是为被解释变量的回归结果,以h为被解释变量的结果与上述结论一致。

(二)现金持有竞争效应与价值效应

公司所持现金具有竞争效应,然而,因过度投资及管理层过度自信等问题的存在,公司现金持有竞争效应是否提高了现金持有价值还有待进一步检验。本文参考Pinkowitz et al.(2006)的做法,构建如下的模型(2)以检验现金持有竞争效应是否提升了其持有价值:

其中,下标和分别表示公司和年份,表示残差项,为公司固定效应,为时间固定效应,并进行了公司层面的cluster调整。

模型(2)中,被解释变量()为公司市场价值,它等于流通股市值+非流通股价值+负债市值,其中非流通股市值等于非流通股股数与每股净资产之积,负债市值等于负债的账面价值。解释变量为现金持有量(),它等于现金及现金等价物/总资产。模型中还控制了公司的经营活动现金流、非现金资产,利息费用、现金股利、资本性支出,为排除异方差的影响,上述所有变量均经总资产标准化。

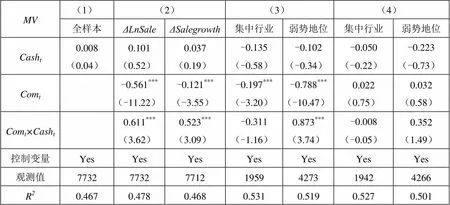

由表7可知,模型(1)中公司所持现金对其市场价值的贡献并不显著。模型(2)考虑了产品市场业绩对现金持有价值效应的影响,交互项Com×Cash在及中分别为0.611和0.523且均在1%的水平下显著为正,说明公司现金持有竞争效应整体提升了价值效应。模型(3)和(4)分别为行业集中度和企业竞争地位的检验结果,集中行业下的Com×Cash系数为负但不显著,而低竞争地位样本中,Com×Cash系数分别为0.873(1%水平显著为正)和0.352(不显著),表明只有低竞争地位引致治理效应提升的现金持有竞争效应最终才显著提升了其价值效应。低企业竞争地位伴随的竞争淘汰机制将督促管理层将所持现金运用于更加有效的投资项目上,提高现金利用效率的同时也带来了价值的提升,而集中行业企业的竞争效应并未显著提升其价值效应。其可能的原因在于,一方面,由于我国普遍的行政性行业垄断,为集中行业企业带来了前述融资、投资、生产经营上的诸多便利,促使其将大量的现金资产转化为企业投资,挤占竞争对手市场份额进而发挥现金持有竞争效应,但上述投资行为由于行业性行政垄断的政府干预,可能引致过度投资进而导致其资金配置效率的低下,造成了宏观经济、中观行业及微观企业等多层面的效率损失(于良春和张伟,2010),最终也并未带来持有价值的提升;另一方面,由于政府主导的行业管制,大都扮演着保增长、促就业等多重管理目标,因此,在投资过程中可能存在诸多效率低下甚至是无效的投资,从而降低其价值效应。

表7 现金持有竞争效应与价值效应

注:(1)回归过程中控制了行业、年度及个体效应,模型中所有控制变量的回归结果与主流研究相符,为避免累赘,已略去;(2)表中的(3)是以为解释变量的回归结果,(4)是以h为解释变量的结果。

(三)稳健性检验

1、内生性检验

被解释变量产品市场业绩与现金持有水平可能存在反向的因果关系,借鉴Frésard(2010)的处理方法,本文选取无形资产、滞后一、二期的现金持有作为工具变量,2SLS的两阶段回归结果与前述结论一致;公司竞争地位的内生性表现在产品市场业绩越好的企业,其本身面临的产品市场竞争就较为激烈。为解决此问题,本文分别采取引入滞后一期、选择产品市场业绩较低的弱内生性子样本以及市场化指数作为产品市场竞争的工具变量分别进行回归,结果稳健。此外,因建立的回归方程控制了滞后两期的产品市场业绩,是一个动态面板模型,本文还采用了GMM(Arellano和Bover,1995)来估计动态面板模型,以克服个体异质性和内生性问题,回归结果整体稳健。

2、其他稳健性检验

本文还采用行业主营业务利润率的标准差、经营相似程度(Mackay和Phillips,2005)来衡量行业集中度以及运用超额价格-成本边际(吴昊旻等,2012)来衡量企业竞争地位,结果稳健,样本分位数回归的结果亦稳健。

六、研究结论与政策启示

现金作为企业重要的流动资产,其在产品市场竞争中的作用日益受到国内外学者的广泛关注,企业现金管理的目的是为选择和捕捉具有价值创造的投资项目从而给企业带来价值提升,然而,现有研究缺乏考虑公司所面临的行业竞争态势以及企业竞争地位等客观条件。本文结合行业集中度和企业竞争地位的双重视角对此进行研究,结果发现:(1)现金持有具有竞争效应,高集中行业诱发的掠夺效应及低竞争地位引致的治理效应都能提升公司的现金持有竞争效应;(2)公司面临的捕食风险越高,高集中行业的掠夺效应越显著,代理问题越严重,低竞争地位的治理效应越凸显;(3)行业掠夺效应强化的现金持有竞争效应最终并未带来现金持有价值的显著提升,而公司治理效应促进的现金持有竞争效应最终提升了现金持有价值。

本文研究的启示在于:(1)行业集中度较低时,企业进入该行业可能受到竞争引致的掠夺风险小,反之受集中行业企业掠夺的风险大,集中行业企业凭借天然的资源及信息优势进而引发的“非理性”掠夺可能会导致新进入企业的迅速退出或灭亡。因此,企业在确定经营战略的选择及现金管理的同时,需权衡企业所处的行业集中程度以及自身的竞争地位以确保企业价值的整体提升;(2)行政性行业垄断导致集中行业企业的资源配置相对充裕,但其在强化竞争优势的同时并未带来资金配置(现金)效率的提升,上述行为实则挤占了低集中行业企业的资金,扭曲了经济发展的比较优势,最终也演变成了集中行业企业导致的资金配置上的“双重效率损失”。因此,除在关键性和基础性行业实施必要的准入限制外,放松行业管制,优化产业结构,尽可能降低行业管制的执行成本及效率损失是亟待解决的问题之一;(3)现金流动性强的特点在我国两类代理问题都较为严重的现实背景下也使得其更易成为被侵占的资产,这与公司治理水平密切相关。因此,要保障现金持有的竞争效应,还需强化公司治理水平,而产品市场竞争作为重要的外部治理机制,引入竞争以保证市场在资源配置中起决定性作用,为公司现金持有竞争效应的实现创造良好的经营环境,进而提升现金持有价值。

1. 陈志斌、王诗雨:《产品市场竞争对企业现金流风险影响—基于行业竞争程度和企业竞争地位的双重考量》[J],《中国工业经济》2015年第3期。

2. 姜付秀、黄磊、张敏:《产品市场竞争,公司治理与代理成本》[J],《世界经济》2009年第10期。

3. 蒋蓉、陈丽蓉:《产品市场竞争治理效应的实证研究:基于CEO变更视角》[J],《经济科学》2007年第2期。

4. 沈艺峰、况学文、聂亚娟:《终极控股股东超额控制与现金持有量价值的实证研究》[J],《南开管理评论》2008年第1期。

5. 孙进军、顾乃康:《现金持有量决策具有战略效应吗?—基于现金持有量的平均效应与区间效应的研究》[J],《商业经济与管理》2012年第3期。

6. 吴昊旻、杨兴全、魏卉:《产品市场竞争与公司股票特质性风险—基于中国上市公司的经验证据》[J],《经济研究》2012年第6期。

7. 杨兴全、曾义、吴昊旻:《货币政策,信贷歧视与公司现金持有竞争效应》[J],《财经研究》2014年第2期。

8. 杨兴全、吴昊旻、曾义:《公司治理与现金持有竞争效应—基于资本投资中介效应的实证研究》[J],《中国工业经济》2015年第1期。

9. 于良春、张伟:《中国行业性行政垄断的强度与效率损失研究》[J],《经济研究》2010年第3期。

10. Acharya,V., H.Almeida and M.Campello,2007,“Is Cash Negative Debt? A Hedging Perspective on Corporate Financial Policies”[J],vol.16(4),pp515-554.

11. Alimov, A.,2014,“Product Market Competion and The Value of Corporate Cash Evidence from Trade Liberalization”[J],,vol.25(2),pp122-139.

12. Arellano ,M. and O.Bover, 1995, “Another Look at the Instrumental-Variable Estimation of Models” [J],

, Vol.68 (1), PP29-52.

13. Campello,M.,2006,“Debt Financing Does it Boost or Hurt Firm Performance in Product Markets?”[J],,vol.82(1),pp135–172.

14. Frésard,L.,2010,“Financial Strength and Product Market Behavior The Real Effects of Corporate Cash Holdings”[J],e,vol.65(3),pp1097-1122.

15. Fudenberg,D. and J.Tirole,1987,“Understanding Rent Dissipation: On the Use of Game Theory in Industrial Organization”[J],,vol.77(2),pp176-183.

16. Gaspar,J. and M.Massa,2006,“Idiosyncratic Volatility and Product Market Competition”[J],, vol.79(6), pp3125-3152.

17. Harford,J.,1999,“Corporate Cash Reserves and Acquisitions”[J],,vol.54(6),pp1969-1997.

18. Haushalter,D., S.Klasa and W.F.Maxwell,2007,“The Influence of Product Market Dynamics on a Firm’s Cash Holdings and Hedging Behavior”[J],,vol.84(3),pp797-825.

19. Kalcheva,I. and K.V.Lins,2007,“International Evidence on Cash Holdings and Expected Managerial Agency Problems”[J],,vol.20(4),pp1087-1112.

20. MacKay,P. and G.M.Phillips,2005,“How does Industry Affect Firm Financial Structure?”[J],,Vol.18(4),pp.1433-1466.

21. Laffont,J.J. ,“Regulation and Development” [M],, 2005.

22. Mikkelson,W.H. and M.M.Partch,2003,“Do Persistent Large Cash Reserves Hinder Performance?” [J],,vol.38(2),pp275-294.

23. Pinkowitz,L., R.Stulz,and R.Williamson,2006,“Does the Contribution of Corporate Cash Holdings and Dividends to Firm Value Depend on Governance? A Cross Country Analysis”[J],,vol.61(6), pp2725-2751.

24. Shleifer,A. and Vishny R. W. 1997, “A Survey of Corporate Governance”[J],, vol.52.

(LS)

①目前我国政府在诸多行业部门中,通过运用公权力在行业准入及产品定价等方面都对市场竞争进行着诸多限制和排斥(于良春和张伟,2010)。作为转轨经济过程中的特定现象,行政垄断不但刻画了诸多行业的产业特征,而且构成了转轨经济国家进行竞争政策设计时所必须考虑的问题(Laffont,2005)。

②无论是国家通过五年规划向扶持性产业提供相应的政策偏向还是政府长期以来对诸如农林牧渔业、水力、电力、能源等基础性和关键性行业进行限制和补助等都将引起该行业的资源及信息分布的变化。

③公司现金持有水平不变的前提下,通过引入竞争使公司市场势力()每降低σ个单位,其能相对行业内的其他竞争对手多获得1.15σ(eσ)单位的营业收入以及15.9%σ的营业收入增长率。

④捕食风险的高低与其拥有的投资机会密切相关,要素市场中相对于劳动,资本更易被竞争对手模仿,被劳动所替换的产品技术在企业间极其相似,因而资本密集型企业更易错失投资机会(Haushalter et al.,2007);股票市场中当个股月回报更多地取决于行业月回报波动时,表明公司的成长机会越容易受行业其他竞争对手的限制,进而证明该公司面临行业捕食的风险更高(Frésard,2010)。

* 本文为国家自然科学基金项目(71362004)以及新疆自治区研究生科研创新项目(XJGRI2015046)的阶段性成果,作者感谢石河子大学公司治理与管理创新研究中心“任远研究生学术论坛”部分成员在本文写作过程中提出的宝贵意见。