小企业金融服务专营机构融资审批效率提升问题研究*

2015-03-18陈晓红李杨扬

陈晓红 李杨扬

(中南大学商学院 湖南长沙 410083)

一、引 言

小微企业是我国企业重要的组成部分,但由于其风险不低、融资规模不高、借款期限短的特点,小微企业融资难、融资贵、融资慢问题始终困扰小微企业生存和发展。我国小微企业目前仍然存在22万亿的融资资金缺口,①数据来自2015年1月广发银行发布的《中国小微企业白皮书》。小微企业的整体融资需求空间仍然很大。其中放款时间是制约小微企业获得贷款的重要因素之一,约55%的小微企业需要在一周内获得贷款,而银行对小微企业的信贷一般要经过线下调查和交叉验证,审批时滞约束往往会让小微企业错过最佳用款时机。

为解决小微企业融资问题,银监会发布了《银监会关于银行建立小企业金融服务专营机构的指导意见》(银监发[2008]82号)。该意见鼓励各银行机构建立小企业金融服务专营机构,并对小企业金融服务专营机构(下称专营机构)进行了定义:“小企业金融服务专营机构是根据战略事业部模式建立、主要为小企业提供授信服务的专业化机构”。

虽然各银行在银监会要求下设立了专营机构,但真正做到符合银监会要求的事业部模式的非常少。各银行机构根据实际情况对于专营机构做了一些调整,目前银行设立的专营机构主要有两种形式:一种是专业支行、特色支行;另一种是小微企业金融中心。前者从地理上接近小微企业,与其他基层支行不存在隶属关系,符合银监会提出的专营机构标准;后者一般设立在下属分支行中,类似于一个业务部门,经营、业务不能完全独立,与银监会定义的专营机构有一定的差距。因此在本文中所提到的专营机构是指符合银监会提出的事业部标准的前一种形式。

由于我国专营机构起步较晚还不够成熟、机制建立尚在摸索阶段,在充分规避贷款风险的前提下还需要完成银监会或银行管理部门提出的贷款目标,这使得专营机构在客户的界定上存在模糊界定的可能,对于存在不确定性的小微企业在贷款审批上也有拖延的情况出现。

那么,我国专营机构提升审批效率的效果是否优于非专营机构?银行中影响小微企业审批时滞约束的因素有哪些?本文以专营机构为研究对象,考察专营机构对小微企业审批效率的提升情况,并对银行影响小微企业信贷审批的因素进行探讨。

本文的贡献在于:第一,国内现有研究很少有使用我国专营机构的数据来进行研究,本文使用来自专营机构的企业贷款信息记录进行分析,从实证方面对专营机构缓解审批时滞约束加以研究。第二,满足小微企业融资需求始终是金融监管的主要目标,对国家经济发展具有根本性的影响,从供给方研究有利于采取有针对性的措施加强融资能力的建设。第三,我国目前这种专营机构模式提升审批效率的效果是否优于非专营机构,本文将对此进行检验。

二、文献回顾

(一)对于小银行优势假说的研究

银行放贷给小企业的行为受诸多因素影响,其中银行的组织结构被认为是影响放贷的重要因素。国外学者经过研究认为存在“小银行优势”的假说。①国外的实证研究发现,在中小企业贷款占银行总资产的比例和中小企业贷款占银行全部贷款的比例上,小银行的指标都高于大银行,从而产生“小银行优势”的假说。由于小企业信息不对称问题较大企业更加严重,大银行一般会选择回避小企业贷款;同时由于固定成本的存在,大银行在对交易金额小且频率高的小企业贷款上会出现规模不经济的问题。而小银行在竞争大企业客户时难以取得优势,但较大银行在信息收集和传递上更有效率。

专营机构从地理上接近小微企业集中的区域,服务对象特定,这与小银行的概念较为相近。由于地理优势,小银行与周边小企业或多或少有所接触,容易掌握企业周边的环境、经营情况等信息,通过了解或接触收集小企业的信息,其信息审核、贷后监督相比大银行有相当的优势(Stein,2002)。同时,小银行的基层经理能得到所有权激励,更加努力来收集软信息,产生小银行优势(Brickley等人,2003)。但是,Petersen等(2002)和Berger等(2014)研究发现,技术进步改善了信息获取的手段和质量,削弱了小银行的信息优势。

在我国,吴洁(2006)分析小银行放贷行为,结果表明“小银行优势”未获得实证支持。李华民等(2014)通过对广东省内大银行分支机构的田野式调研,发现大银行凭借其范围经济优势能以低利率水平向小企业融资。相反,李云娥和杨晓波(2013)认为从企业组织理论和代理理论的视角上小银行存在信息和结构上的优势,利用 logistic回归模型验证了“小银行优势”假说在中国的适用性。

(二)对于银行业竞争的研究

除了组织结构以外,银行间的竞争也在一定程度上对银行贷款行为产生影响。马雪彬和刘沙沙(2014)发现我国贷款利率的放开导致银行竞争激烈,银行为获得利润更加注重对中小企业服务,中小企业在银行贷款客户中所占比重上升。相反,秦捷和钟田丽(2011)研究商业银行竞争对小企业贷款的影响,发现竞争加剧时银行更愿意争夺大企业客户。

国外相关研究中,Dehejia等人(2007)研究1900-1940年美国银行监管对金融发展的影响,发现银行间的竞争剧烈有利于提高银行效率,使贷款更加快捷方便。但是 Mudd(2013)通过对跨国数据进行实证分析,发现较低水平的竞争能够提高银行对小企业放贷;但是随着竞争程度的增加则会出现相反的情况。

(三)对于企业自身影响融资的研究

信息不对称是企业受到融资约束的主要原因。银行根据从企业获取的信息进行贷款决策,小微企业信息不透明且不完全、容易受行业影响、风险高等自身问题,成为银行贷款给小微企业的障碍。国内外多位学者就企业的自身因素对融资的影响进行了多方面探讨,这些因素从存在形式上可分为硬信息和软信息两类。

硬信息通常是指企业规模、报表、债务、有形的可抵押物价值和法律形式的担保合同以及信用评分,是定量的、可核实的信息。张琦和陈晓红(2008)从企业规模的角度研究,发现企业规模越大,受到融资约束的程度越低。也有学者认为,中小企业的融资约束来自于自身因信息不透明、缺乏抵押品、融资规模小以及单位融资交易成本高等原因(王霄和张捷,2003;Beck,2006)。Tobias(2013)使用欧洲主要银行的24万样本进行研究,发现虽然软信息理论上能降低信息不对称风险,但信贷员实际仍然依靠纯硬信息数据和信用评分评估企业。

软信息通常是企业难以进行量化的信息、企业的无形资产以及其他非法律形式的约束。Bosse(2009)发现小企业具有一定声誉或曾获得荣誉能够向银行传递良好信号,从而更容易快速获得银行贷款。陈晓红和高阳洁(2013)以2010年我国530家中小上市企业为样本,发现企业家受教育程度、拥有职称有助于缓解中小企业融资约束。

从以上回顾可以看出,已有的文献对于“小银行优势”假说有两种观点:一种认为小银行的地域性、社区性特征,便于收集信息,在贷款审核上具有很大优势;另一种认为企业软信息对融资的影响不大,同时因技术进步和管制放宽,大型金融机构信息获得难度降低,小银行已经不存在优势。银行业竞争对于小微企业融资的影响也未得到统一的结论:激烈的竞争会让银行更加注重对小企业的服务,提高银行的效率;但也可能因银行考虑到风险、成本和利润,努力争夺大企业。在研究融资的影响因素方面,绝大多数文献是从借款企业的角度进行研究,认为企业的硬信息和软信息因素与企业受到的融资约束有关,从供给方即银行如何影响融资审批的研究不多。

综上所述,本文从银行角度研究专营机构对于小微企业审批时滞约束的直接缓解效果,同时还将考虑到专营机构同非专营机构间的竞争关系,研究间接上对小微企业审批时滞约束的缓解效果,并对银行影响小微企业审批时滞约束的影响因素进行探讨。

三、研究设计

(一)样本说明与变量设定

本文将样本分成实验组和对照组,用各组的回归系数对比来检验专营机构对审批时滞约束的缓解效应,考察审批效率是否提升。本文将实验组和对照组的选取控制在同一城市中,以确保地理、经济、文化水平等额外因素不会造成影响。本文的调研方式为数据收集和访谈,数据时间跨度为2011年至2014年。基于数据可得性,本文的样本来自湖南省长沙市,由于小企业贷款发生总量过于庞大,本文对长沙市内小微企业较多的麓谷区域、高桥区域和芙蓉区中14家主要银行的分支机构采取抽样的方式获得数据①本文所调查的小微企业为各银行机构划定的小微企业标准,与银监会下小微企业标准不尽相同。,剔除极端数据和不完全数据后,最终获得有效样本总量为738个,其中来自专营机构的样本有192个,来自非专营机构的样本有546个。

调查主要涉及的内容包括银行对小企业的贷款审批机制以及放贷情况。本文的研究内容是专营机构是否缓解小微企业贷款受到审批时滞约束、提高贷款审批效率,以及银行方面影响小微企业审批效率的因素,本文构造了以下实证所需的变量。

1、被解释变量

小微企业向银行贷款存在审批时滞约束。由于小微企业的资金需求一般而言具有额度小、频率高、需求急的特点,较低的审批效率与小微企业融资需求特点相背(陈忠阳,2009)。俞兆云和陈飞翔(2010)通过研究发现,银行的审批速度是中小企业信贷融资约束的重要影响因素;Behr(2011)用莫桑比克的小额贷款机构研究,发现小企业贷款申请的审批过程与借款关系强度之间存在着联系。

经过调研和数据分析,我们发现由于银监会的“两个不低于”要求,以及信贷员对于客户申请额度的合理建议,银行对于小企业贷款申请基本能够做到足额的发放,但存在审批时间过长的现象。不同于以往学者使用融资需求缺口来衡量小微企业受到的约束,本文将银行审批小微企业贷款的效率(Efficiency)作为被解释变量。“效率”多指单位时间内工作产量,在本文中审批效率是指单位时间内审批的贷款金额。该变量以银行发放贷款时间与企业申请贷款的时间之差即审批时长②此处审批时长是指从企业向银行提出贷款需求开始,经过银行收集资料与核准、审批,至最终放贷的全过程耗费的时长,以天数为单位。(Duration)作为分母,以小微企业申请贷款的金额(Application)作为分子,③由于小微企业实际贷款过程中,申请金额与批准金额基本相等,而贷款审批流程的长短与申请金额有关,因此本文在此处以申请金额作为分子。从数学意义上来看,该变量表示的是对于该笔贷款银行平均每天审批的金额,即审批速度。

2、银行审批变量

(1)银行对小微企业硬信息的事前知悉程度(HardInfor)。专营机构进行的是区域性的服务,对于一定地理范围内的小微企业更容易获取企业信息,缓解信息不对称。

本文将银行对小微企业硬信息的事前知悉程度作为解释变量之一。本文以银行审批贷款时一般需要了解的 13项硬信息(包括总资产、现金流、抵押物价值等)为标准,记录所调查银行在贷款时对于小微企业了解哪些信息,并以银行接受贷款申请时向企业了解硬信息的项数作为反向的衡量指标。如果在接受贷款申请时收集硬信息项目数越多,表示银行在事前了解该企业硬信息程度越低。作为以利润为经营目标的金融机构,银行因小企业风险高而谨慎放贷,因此如果银行对于小企业的事前硬信息知悉程度越高,审查时需要的信息项目会越少,贷款审批效率应该越高。

(2)银行对小微企业软信息的事前知悉(SoftInfor)。小微企业硬信息数据不如大中型企业那样规范,资料往往不完整。为准确把握小微企业的风险程度,银行通常还审查软信息。本文将银行对企业信息的获取情况作为解释变量之一,涉及银行是否在审查时才对小微企业控制人个人征信状况、行业发展前景、企业整体经营管理情况进行查访等,采用二元变量来表示银行是否在审批时获取小微企业的软信息,如果银行在事前已获取足够软信息以0表示,否则在审批时获取软信息以1表示。一般来说,如果银行事前不清楚小企业软信息,审查信息项目花费时间越多,审批效率越低。

(3)银行对小微企业贷款审批额度(Approval)。对于小微企业的贷款申请,各支行在规定额度内可自主审批。这种扁平化结构能提高基层信贷经理的积极性,提高信贷经理的信息创造能力。因此银行贷款审批额度高,有利于小微企业信息的收集,缓解小微企业信息不对称,从而缩短审批时间,提高审批效率。

3、贷款企业控制变量

本文对贷款企业设置了以下控制变量:

(1)企业规模(Assets)。本文以企业现有资产来表示企业的规模。

(2)企业在贷款银行的曾经贷款记录(OnceLoan)。本文采用二元变量来表示企业是否在贷款银行有过贷款历史,曾经在同银行有过贷款记录的企业该变量为1,否则为0。

(3)企业抵押担保情况(Pawn)。小微企业采用抵押、担保或购买保险进行贷款的以1表示,否则以0表示。

(4)实际控制人的声誉(Reputation)。这里的声誉指的是实际控制人是否有人大代表、政协委员等的政治工作经历,或被评为劳动模范、先进个人等被评奖经历。本文采用二元变量来表示,如果实际控制人享有声誉为1,否则为0。

(5)年度变量(Year)。本文控制了年度变量,当贷款时间为2011年时变量取值为1,当贷款时间为2014年时变量取值为4。

(6)不良贷款率增长值(NPLgrowth)。现有研究表明不良贷款与贷款效率为负相关(Berger和Humphrey,1997)。如果不良贷款增加,银行对于新申请贷款更加谨慎的审批,审批效率会下降。现有文献一般使用不良贷款率衡量贷款质量。在本文中,由于专营机构出现前,小微企业获得的银行贷款来自非专营机构;专营机构出现时,非专营机构中已经累积一部分不良贷款存量,直观上看非专营机构不良贷款率普遍高于专营机构,这对本文实证造成共线性影响。因此本文采用银行各分支机构小微企业不良贷款率年度增量,即不良贷款率增长值作为控制变量。①根据现有研究,不良贷款率与效率为负相关。从数学角度,不良贷款率增长值与效率的相关系数符号将和效率变化值有关。经由求导可发现,不良贷款率增长值与效率的相关系数符号与效率变化值相反。

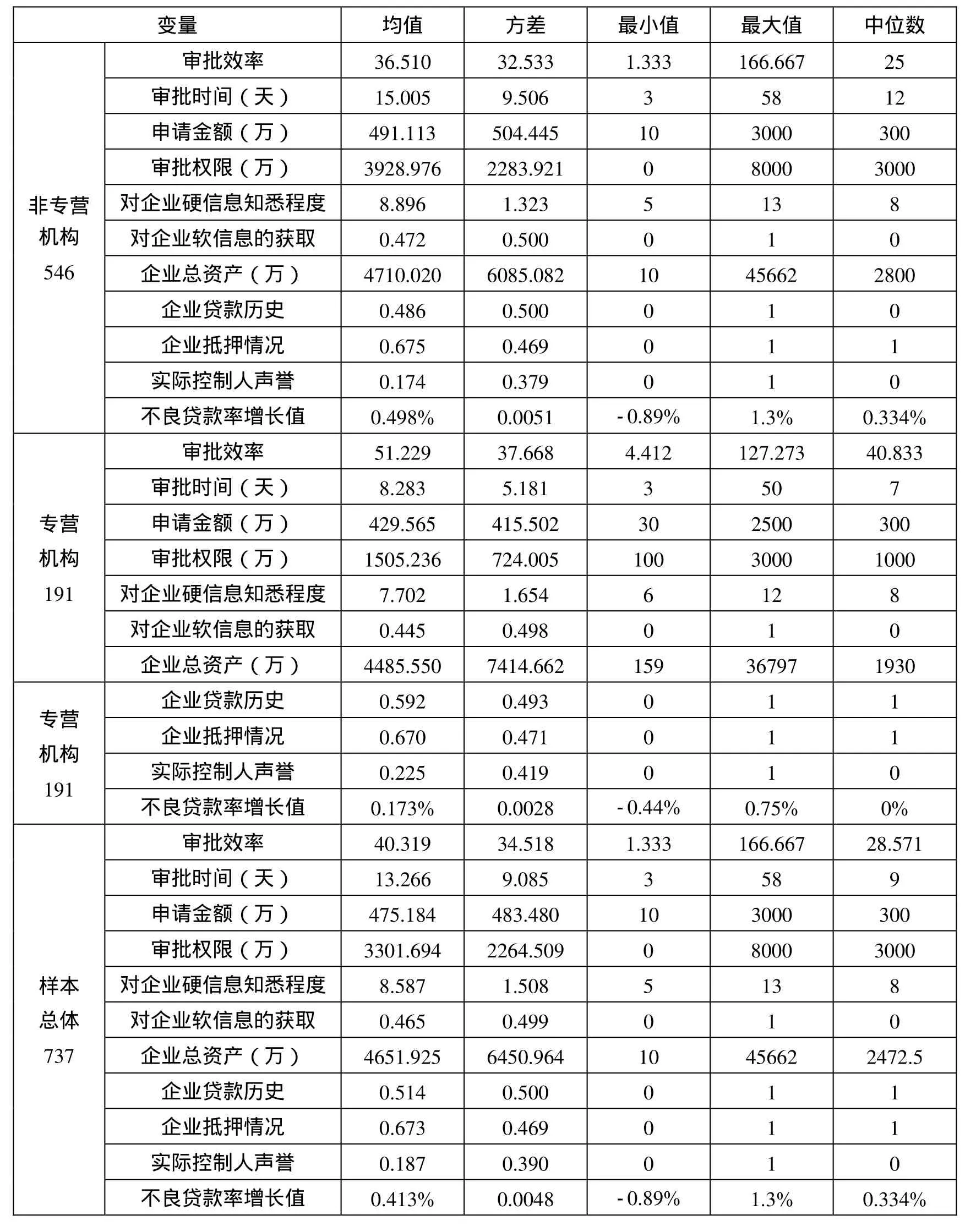

(二)描述性统计

表1是变量的描述性统计。对比专营机构和非专营机构,小微企业向非专营机构申请贷款金额的平均值略大于专营机构,但由于专营机构的平均审批时间更短,在平均审批效率上专营机构更高。非专营机构的审批权限平均值高于专营机构,其小微企业客户的总资产平均值高于专营机构。而对于对企业硬信息知悉程度、对企业软信息的获取、企业贷款历史、企业抵押情况和实际控制人声誉这些变量,在专营机构和非专营机构中的差异不大。非专营机构平均不良贷款率增长值高于专营机构。

从样本总体上看,银行的小企业客户平均总资产为 4651万元,说明银行放贷的小微企业以具有雄厚资本的企业为主。从曾经贷款经验和抵押、担保和保险情况上看,银行的贷款客户过半数是曾有同银行贷款经验、申请时有抵押担保等的客户;从小微企业实际控制人声誉上看,控制人享有声誉的不多。

表1 变量的描述性统计

由于本文后文将采用分组回归以及对不同组的估计系数进行对比,需要在模型中引入交互变量,为减少多重共线性的可能性,对各变量进行中心化。随后,本文对各变量之间进行了方差膨胀因子检验,得到各变量VIF均不大于10,说明各变量之间不存在严重的多重共线性。

四、计量结果与分析

(一)专营机构对审批时滞约束的直接缓解效果

本文在该部分研究的是专营机构对审批时滞约束的直接缓解效果,即从审批效率直接提升角度来对比专营机构和非专营机构。

我们将样本按照贷款是否来自专营机构(分组变量为 ExclusiveInst)的标准划分为专营机构组(实验组,ExclusiveInst=1)和非专营机构组(对照组,ExclusiveInst=0),对两组进行回归,并对比回归系数。由于涉及到不同组的回归系数对比,需要进行回归系数差异显著性检验。因此我们将分组变量与解释变量和控制变量进行交互。①该方法来自加州大学洛杉矶分校(UCLA)数字研究与教育学院(IDRE, The Institute for Digital Research and Education),对比两组回归系数的方法:http://www.ats.ucla.edu/stat/stata/faq/compreg2.htm

本文建立模型(1)来研究小企业专营机构对审批时滞约束的直接缓解效果。

模型(1)中,Efficiency为被解释变量审批效率,Approval、HardInfor和SoftInfor分别是解释变量审批权限、对硬信息的事前知悉和对软信息的事前获取,1S、2S和3S分别是分组变量 ExclusiveInst与 Approval、HardInfor和 SoftInfor的交互项,1C至6C分别ExclusiveInst与各控制变量的交互项。Controls为前文设定的企业贷款控制变量,包括企业总资产Assets、企业在贷款银行的曾经贷款记录OnceLoan、企业抵押担保情况Pawn、实际控制人的声誉Reputation、年度变量Year以及不良贷款率增长值NPLgrowth这五项。当ExclusiveInst=1时,上式反映的是实验组,反之ExclusiveInst=0则为对照组。

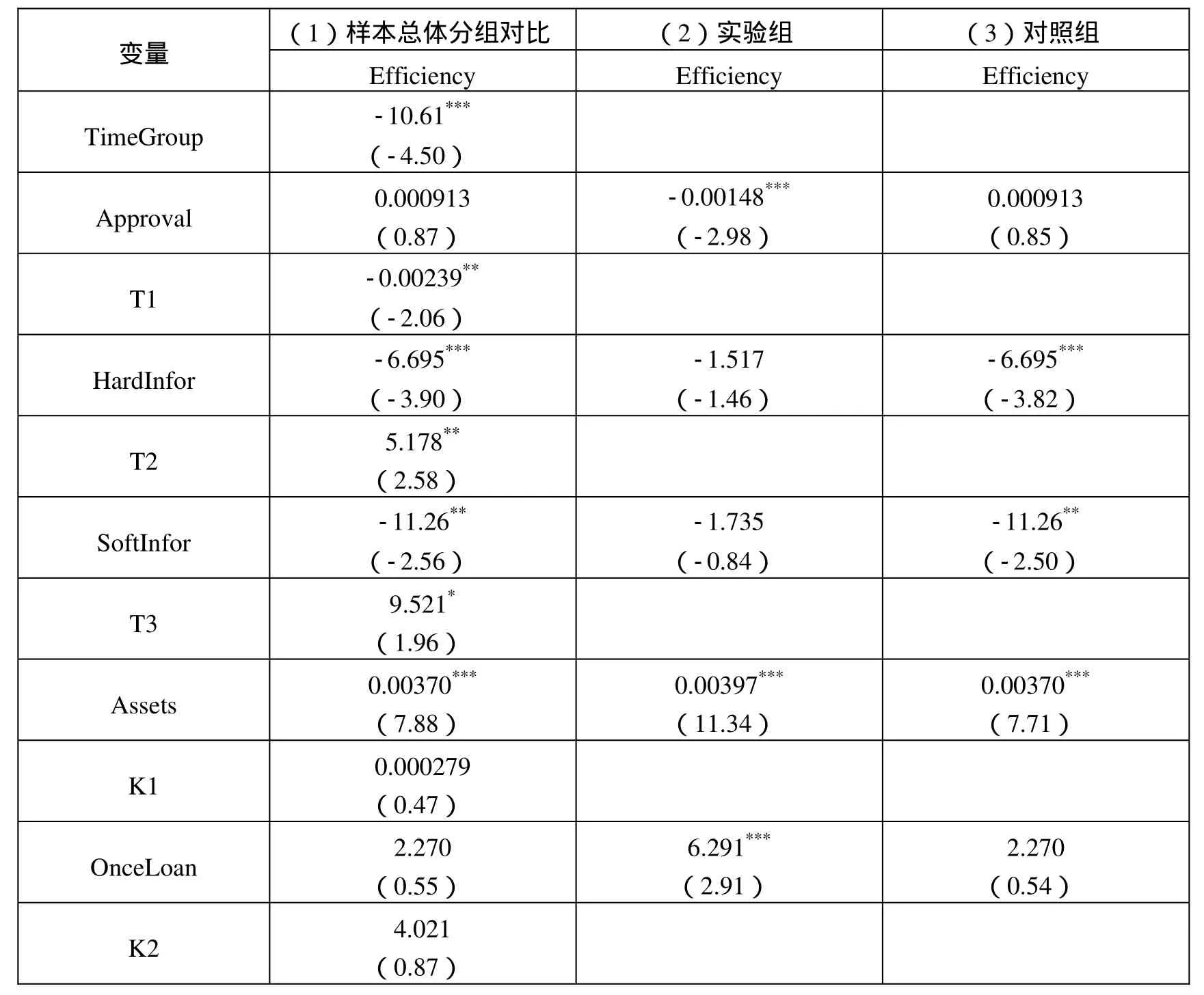

表 2是对专营机构对审批时滞约束直接缓解效果的回归结果。(1)组是模型(1)的样本总体回归,(2)组和(3)组分别是模型(1)中实验组和对照组的回归结果。

根据样本数据的实证结果,ExclusiveInst变量与贷款审批效率变量Efficiency显著正相关。这表明,从审批时滞约束上来说,专营机构较非专营机构有缓解效果,专营机构的审批速度更快。

在银行审批权限方面,在(3)组中Approval与被解释变量Efficiency显著负相关,说明非专营机构的审批权限额度越高,贷款审批效率反而越低。这虽与前文推测不同,但本文认为这更能反映小企业贷款的实际情况。审批额度更高,意味着基层银行的自主权更大。通过调研访谈我们发现,基层银行的自主权越大,往往为小企业贷款时更加谨慎。本文认为,这是由于银行对小微企业的信息获取存在很多阻碍,银行自主审批权更大,可选择的小微客户范围越大,在审批时就变得更加谨慎,甚至会出现挑选客户的情况,造成在审批效率上可能有一定的延缓,这与 Canales(2012)提出分支机构在扩大信贷的同时也会挑选客户的结论很相近。(2)组中Approval的估计值不显著,无法证明专营机构中审批权限额度与审批速度之间的关系。而(1)组中的1S不显著,无法说明在审批权限上哪种机构延缓的程度更多。

表2 专营机构对审批时滞约束的直接缓解效果研究的回归结果

在银行对小企业硬信息知悉方面,(2)组和(3)组的HardInfor与Efficiency显著负相关,说明不论是专营机构或是非专营机构,在事前知悉企业的硬信息越多,越能够提高审批的效率越大,这与前文判断一致。(1)组中2S与被解释变量显著负相关,说明专营机构较非专营机构事前获取硬信息更有利于提高审批效率。在银行对小企业软信息获取方面,(2)组和(3)组的SoftInfor与被解释变量显著负相关,说明专营机构和非专营机构在事前获取企业的软信息能够提高审批效率。(1)组中的3S与被解释变量显著负相关,表明相对于非专营机构,专营机构在贷款发生前就获取到软信息更能提高效率。

从交互项2S、3S可以看出,对于信息获取,专营机构在事前获取更加有利于提高审批效率。出现这样的差异,本文认为是专营机构从地理位置上更加靠近小微企业所在的区域,拥有人缘地缘的优势更有利于他们获取真实可靠的信息。

在控制变量方面,我们发现在(2)、(3)组中,企业资产Assets与被解释变量显著正相关,说明小微企业拥有的资产对银行来说是重要的质量信号,有助于银行对小微企业的实际情况进行了解,缓解信息不对称,这与 Patrick(2011)的研究结论一致;而在(1)组中,1C变量的系数与被解释变量显著负相关,说明在非专营机构中,小微企业的总资产对审批速度的影响更大。在(2)组和(3)组中企业曾经贷款记录OnceLoan对于贷款审批效率有显著性正向影响,说明在专营机构和非专营机构中,企业在同一银行有贷款记录能够减少银行花费时间成本,提高审批效率;但(1)组中的2C交互项系数不显著,因此无法说明贷款记录对于哪种机构的审批效率提高效果更多。抵押担保变量Pawn在(2)(3)组中与审批效率显著正相关,表明对于银行机构来说,有抵押担保的小微企业贷款申请,机构审批得更快,这说明抵押在解决信息不对称问题上有积极作用,与范香梅和张晓云(2012)的模型推论相同;而(1)组中的3C并不显著,因此无法说明提供抵押担保在哪种机构中影响审批速度提高更多。

实际控制人声誉Reputation在(2)组和(3)组中与审批效率显著正相关,说明在银行机构中小微企业的实际控制人具有良好声誉有利于审批效率的提高,这与Bosse(2009)发现小企业声誉能够传递良好信号,取得银行信任的结论相近。另外,在(1)组中4C变量系数不显著,同样无法证明实际控制人声誉对于哪种机构的审批速度影响更多。

(二)专营机构对审批时滞约束的间接缓解效果

本文在该部分研究的是专营机构对审批时滞约束的间接缓解效果,我们类比 Rice(2010)研究废除麦克费登法案对美国州际支行贷款利率影响的方法,从时间上对数据进行纵向的组别划分。

2012年6月湖南省人民政府出台了《关于进一步支持小微企业发展的实施意见》(湘政发〔2012〕18号),要求各银行业金融机构进一步加大对中小微企业的金融支持力度,扩大信贷投入,完成“金融机构对小型微型企业贷款的增速不低于全部贷款平均增速,增量高于上年同期水平”的要求,建立服务小型微型企业的专营机构或部门。

经由对银行分支机构调研,我们发现从2012年10月开始,长沙市区内服务小微企业的机构增多,尤其以中小银行为主。Dehejia等(2007)认为银行分支机构增加会加剧银行间竞争,提高银行效率。本文认同这一观点,并进一步认为专营机构相比非专营机构在审批时滞约束的缓解作用上更有优势,竞争可能会使专营机构间接影响非专营机构不断完善审批流程,提高审批效率,从实质上接近专营机构。

本文从纵向进行分组,将非专营机构对小微企业贷款2012年10月前的数据划分为对照组(TimeGroup=0),之后的数据划分为实验组(TimeGroup=1)。对两组分别回归,对比系数差异,我们将分组虚拟变量TimeGroup与银行审批变量进行交互。

本文建立以下模型来研究专营机构对非专营机构的影响,即专营机构对审批时滞约束的间接缓解效果。

模型(2)中的 Efficiency为被解释变量审批效率,Approval、HardInfor和 SoftInfor分别是解释变量审批权限和对硬信息、软信息的知悉,1T、2T和3T分别是分组虚拟变量TimeGroup与Approval、HardInfor和SoftInfor的交互项。Controls为前文设定的控制变量,包括企业总资产 Assets、企业在贷款银行的曾经贷款记录 OnceLoan、企业抵押担保情况Pawn和实际控制人的声誉Reputation这四项,1K至5K分别TimeGroup与各控制变量的交互项。当TimeGroup=1时,上式反映的是后期非专营机构的(实验组)状况,反之则反映的是前期(对照组)的状况。由于分组变量TimeGroup已经包含了对不同阶段的时间影响,因此在模型(2)中不再加入年度变量Year及其对应交互变量。表3是对专营机构对审批时滞约束间接缓解效果的回归方程结果。

表3 专营机构对审批时滞约束的间接缓解效果的回归结果

续表3

注:*、**、***分别表示0. 1、0.05、0.01显著性水平,括号内数值表示t统计量。

从表3我们发现,银行审批变量中分组变量TimeGroup与被解释变量显著负相关,表明后期的非专营机构对小微企业的贷款审批效率较前期有所下降。随着银行数量的增加,并未出现前文所预想的影响非专营机构提高审批效率的情形。结合调研结果,本文对此有两点推测:第一,在政策的引导和要求下,近年来银行机构的贷款门槛均有所降低,小额贷款申请占比增加,造成平均审批效率降低。第二,目前在我国银行业对小微企业金融服务,大多数仍然是银监会直接推动的结果,在对小微企业的金融服务上并未形成激烈的竞争。非专营机构的小企业不良贷款率一直较大,逐渐接近或已超过其容忍度。随着专营机构的增加,并未出现前文所预想的促使非专营机构放宽审核标准、提高审批效率的情形。作为盈利性机构,考虑成本、风险、利润,非专营机构可能在专营机构出现后,更加谨慎的审批贷款,逐步降低对小微企业贷款的主动性,仅仅达到银监会提出的标准,转而将资金投入大中型企业。因此非专营机构对小微企业的贷款审批效率有所降低。

在(2)组中解释变量Approval与被解释变量Efficiency显著负相关,(3)组中的Approval不显著。说明后期非专营机构中,审批权限的额度对于贷款审批效率有负向影响。1T在(1)组中与被解释变量显著负相关,这表明后期在非专营机构中,审批权限额度对审批效率的负相关性较前期更强。说明后期非专营机构在审批权限高时会对小微企业进行挑选,对审批效率有一定延迟,同时通过交互项说明后期的延迟现象较前期更严重。

HardInfor变量在(2)组和(3)组均与被解释变量负相关,说明不论前期后期,事前收集小微企业硬信息都有利于审批速度的提高;对应的交互项2T在(1)组中与被解释变量Efficiency显著正相关,表明前期非专营机构在事前收集硬信息对审批效率影响更大。SoftInfor变量在(2)组并不显著,在(3)组中与被解释变量负相关,说明前期非专营机构事前获取小微企业软信息能够有效提高审批效率。而3T在(1)组中与被解释变量正相关,表明这表明后期非专营机构在事前获取软信息对审批效率的提升效果没有前期好。

在控制变量中,企业总资产Assets在(2)(3)组中与被解释变量Efficiency显著正相关,表明非专营机构对资产多的企业审批更快;对应的交互项1K在(1)组中不显著,说明小微企业总资产在两个时期对于审批效率的影响没有发生显著变化。变量OnceLoan和Reputation在(2)组中与被解释变量显著正相关,Pawn在(2)(3)组均与被解释变量显著正相关,说明在后期曾经贷款记录和控制人声誉的企业能传递好的信号提高效率,而企业提供抵押担保可以提高效率。这些变量对应的交互项2K、3K和4K均不显著,因此无法说明这些变量在两个时间阶段发生了变化。

结合1T、2T和3T表示的差异以及TimeGroup变量的估计系数,本文认为非专营机构后期存在因审批权限过多而进行挑选客户的现象,且比前期更加明显;同时前期非专营机构在事前获取信息对审批效率的提升效果更好。本文对于这种差异的推测如前文所述,可能来自于小额贷款增加,也可能来自于非专营机构对小微企业贷款的主动性减弱。为验证本文对于这种差异的推测是否存在,我们将专营机构与非专营机构的贷款总额与审批效率进行对比。

由于样本总体来自于银行机构的抽样,因此我们以平均值来尽可能减少抽样带来的误差。我们将样本中各年度两种机构的平均贷款金额和平均审批效率进行对比,如图 1所示。

图1 专营机构与非专营机构的贷款金额和审批效率对比

由于专营机构的样本最早来自 2012年末,专营机构的平均审批效率和平均贷款金额在2011年均为0。可以看出,专营机构出现后,非专营机构的审批效率和贷款金额均有所下滑;而专营机构的平均审批效率和贷款金额均呈现上升趋势。2011年和2012年,非专营机构的贷款金额和审批效率均高于非专营机构。在2013年和2014年,专营机构的审批效率更高,而平均贷款金额与非专营机构相差不大。由此可以看出,非专营机构的平均贷款金额和平均审批效率在专营机构出现后降低,说明非专营机构对小微企业金融服务的主动性减弱。

(三)稳健性检验

在稳健性检验部分,本文将采用添加控制变量的方式,分别对直接缓解模型和间接缓解模型进行稳健性检验。加入的控制变量是贷款企业的成立年限以及其与各分组变量的交互变量。加入控制变量后,R2只发生了微弱的变化,各变量的显著性和系数都没有发生明显的变化,说明模型基本是稳健的。限于篇幅,稳健性检验结果及与初始回归结果的对比在此未做报告。

五、结论与展望

我国目前的小企业金融服务专营机构是否有效缓解了融资中的审批时滞问题、提高了审批效率,银行中影响审批效率的因素有哪些,为解决以上问题,本文采用调查和访谈的方式收集了湖南省长沙市 2011—2014年小微企业从银行获得贷款情况,通过实证研究了专营机构对于审批时滞约束的直接缓解效果和间接缓解效果,同时从银行贷款角度考察了影响贷款审批效率的因素。

本文得到以下结论:(1)专营机构由于地理位置更加靠近小微企业,具有人缘地缘优势,其存在本身对于小微企业受到的审批时滞约束有明显的缓解效果。(2)专营机构的出现,并未使非专营机构因竞争而提高审批效率,对审批时滞约束没有产生间接的缓解效果。(3)对非专营机构来说,过多的自主审批权限,在审批客户时的自由度更大、可选择性更大,对于客户信息审核更加谨慎,会导致在一定程度上延缓审批效率。(4)贷款前银行对企业信息掌握越清楚,贷款审批时需要仔细核查的资料就越少,贷款审批时间就越短,贷款审批效率越高;与非专营机构相比,专营机构事前对小微企业信息知悉程度对贷款审批效率的影响更大。(5)小微企业曾有同银行贷款记录、能够提供抵押贷款或担保、企业实际控制人拥有名誉或享有声誉均能够提高贷款的审批效率。

本文的研究结果表明,(1)专营机构的人缘地缘优势有利于缓解审批时滞约束,审批效率更高,这种差异化、特色化经营方式值得被肯定,且未来可能会成为小微企业获得银行贷款的主要途径。(2)对小微企业来说,硬信息和软信息对于银行来说都是重要的质量信号,小微贷款往往需求急、频率高、金额小,更加需要尽可能的提供自身信息提高贷款效率,与银行构建长期稳定的银企合作关系。(3)对银行而言,分支机构可以适度调整审批权限,一方面保证信贷经理有足够积极性进行信息创造,另一方面又可以避免过高的审批自由使银行挑选客户降低效率。(4)对于监管机构来说,非专营机构对小微企业提供金融服务主动性不强,可以考虑对机构放贷小微企业承受的风险进行补贴,同时在监管指标上适当放宽对贷款小微企业的要求,引导关注小微企业的潜在收益。

本文还存在一些局限,例如,只收集了近4年的数据样本进行分析,未来希望可以用时间跨度更长的数据进行研究。除此之外,本文也延伸出后续可研究问题,例如,审批权限过高可能会导致审批效率降低,应当如何控制审批权限?

1. 陈忠阳、郭三野、刘吕科:《我国银行小企业信贷模式与风险管理研究——基于银行问卷调研的分析》[J],《金融研究》2009年第5期。

2. 陈晓红、高阳洁:《企业家人口统计特征对中小企业融资约束的影响机制研究》[J],《科研管理》,2013年第34期。

3. 范香梅、张晓云:《社会资本影响农户贷款可得性的理论与实证分析》[J],《管理世界》2012年第4期。

4. 李云娥、杨晓波:《基于“小银行优势”视角的中小企业融资问题研究》[J].《江苏师范大学学报(哲学社会科学版》,2013年第06期。

5. 马雪彬、刘沙沙:《利率市场化、银行竞争与中小企业信贷可获性》[J],《财务与金融》2014年第6期。

6. 秦捷、钟田丽:《商业银行竞争对小企业信贷可获性的影响》[J],《东北大学学报(自然科学版)》2011年第10期。

7. 王霄、张捷:《银行信贷配给与中小企业贷款——一个内生化抵押品和企业规模的理论模型》[J],《经济研究》2003年第7期。

8. 吴洁:《“小银行优势假说”在中国的实证检验》[J],《南京审计学院学报》2006年第4期。

9. 俞兆云、陈飞翔:《对中小企业信贷融资约束及其影响因素的实证研究》[J],《统计与决策》2010年第8期。

10. 张琦、陈晓红、蔡神元:《“规模歧视”与中小企业信贷融资——基于湖南中小企业问卷调查数据的实证》[J],《系统工程》2008年第10期。

11. Beck, Thorsten, Demirguc Kunt,2006, “Small and Medium-size Enterprises: Access to Finance as a Growth Constraint”[J],Journal of Banking & Finance,Vol.30(11),PP2931-2943.

12. Behr, P., Entzian, A., Güttler, A..2011,“How Do Lending Relationships Affect Access to Credit and Loan Conditions in Microlending?”[J]. Social Science Electronic Publishing, Vol.35(8),PP2169-2178.

13. Berger, A. N., Goulding, W., Rice, T., 2014,“Do Small Businesses Still Prefer Community Banks?”[J],Journal of Banking & Finance, Vol.44(3),PP264-278.

14. Berger, A. N., Humphrey, D. B. 1997: “Efficiency of Financial Institutions: International Survey and Directions for Future Research"[J]. European Journal of Operational Research, Vol.98(2),PP:175-212.

15. Bosse, D. A.,2009,“Bundling Governance Mechanisms to Efficiently Organize Small Firm Loans”[J],Journal of Business Venturing, Vol.24(2),PP183–195.

16. Brickley, J. A., Linck, J. S., Jr. C W S, 2003, “Boundaries of the Firm: Evidence from the Banking Industry”[J], General Information, Vol.70(3),PP351-383(33).

17. Canales, R., Som, Y, 2012,“A Darker Side to Decentralized Banks: Market Power and Credit Rationing in SME Lending”[J],Journal of Financial Economics, Vol.105(2),PP353-366.

18. Seifert B,Gonenc H,2008, “The International Evidence on the Pecking Order Hypothesis”[J]. Journal of Multinational Financial Management, Vol.18(3),PP244-260.

19. Mudd, S. Bank Structure,2013,"Relationship Lending and Small Firm Access to Finance: A Cross-Country Investigation"[J]. Journal of Financial Services Research, Vol.44(2),PP:149-174.

20. Petersen, M. A., Rajan, R. G., 2002,“Does Distance Still Matter? The Information Revolution in Small Business Lending”[J],The Journal of Finance,Vol.57(6),PP2533-2570.

21. Petersen, M. A., Rajan, R. G., 1994,“The Benefits of Lending Relationships Evidence from Small Business Data”[J],The Journal of Finance, Vol.49(1),PP3-37.

22. Rajeev, Dehejia, Adriana, Lleras-Muney, 2007,“Financial Development and Pathways of Growth: State Branching and Deposit Insurance Laws in the United States,1900—1940”[J],The Journal of Law and Economics, Vol.50(2),PP239-272.

23. Rice, T., Strahan, P. E.,2010,“Does Credit Competition Affect Small-Firm Finance?”[J], Journal of Finance,Vol.65(3),PP861–889.

24. Stein, J. C., 2002,“Information Production and Capital Allocation: Decentralized versus Hierarchical Firms”[J],The Journal of Finance, Vol.57(5),PP1891-1921.

25. Tobias Berg, Manju Puri, Jörg Rocholl.2013,"Loan Officer Incentives and the Limits of Hard Information"[D]. NBER Working Paper No. 19051.

(LF)