拉丁美洲房地产税制的经验与教训

2015-09-22北京大学林肯研究院城市发展与土地政策研究中心北京100871满燕云印第安纳大学公共与环境事务学院美国印第安纳州布鲁明顿中央财经大学税务学院北京100872

刘 威(北京大学-林肯研究院城市发展与土地政策研究中心 北京 100871)满燕云(印第安纳大学公共与环境事务学院 美国 印第安纳州布鲁明顿)何 杨(中央财经大学税务学院 北京 100872)

房地产税国际比较文章(六)

拉丁美洲房地产税制的经验与教训

刘 威(北京大学-林肯研究院城市发展与土地政策研究中心 北京 100871)

满燕云(印第安纳大学公共与环境事务学院 美国 印第安纳州布鲁明顿)

何杨(中央财经大学税务学院 北京 100872)

内容提要:拉丁美洲绝大多数国家征收房地产税,形成了各具特色的房地产税制度,但同时也面临着贫富差距过大、非正式住房大量存在、房地产市场信息难以获取等一系列挑战,阻碍了其房地产税制的进一步完善。本文对拉美国家房地产税制度及经验做了全面介绍与分析,以期为中国房地产税改革提供参考。

拉丁美洲房地产税

拉丁美洲(简称拉美)对土地和建筑物的课税已有两百多年的历史。目前,在拉美34个国家(地区)中,除古巴、萨尔瓦多和海地外,其他国家(地区)均开征了保有环节的房地产税①Claudia M. De Cseare. Overview of the Property Tax in Latin America. Lincoln Institute of Land Policy Working Paper, 2010.。拉美国家虽均为发展中国家②除巴巴多斯外。,但由于经济社会环境、财政体制及行政管理制度等方面的不同,各国形成了各具特色的房地产税制度,同时积累了一些有益的房地产税改革经验。很多拉美国家与中国的发展阶段相近,其在房地产税改革中面对的各种问题同样也是中国房地产税改革正在和将要面临的,因此,其很多经验与现实教训都值得我们借鉴。

一、房地产税在拉美国家税收收入中的位置及面临的挑战

(一)房地产税的比重

很多拉美国家实行分权化的财政体制。从理论上讲,房地产税是财政分权体制下地方政府优良的税收收入来源。但从拉美国家的实践来看,房地产税在地方政府税收收入中的比重并不高。拉美主要国家③包括巴西、阿根廷、智利、墨西哥、巴拿马、巴拉圭、洪都拉斯、危地马拉、多美尼加、秘鲁、哥斯达黎加。房地产税收入占GDP的比重平均约为0.3%,占税收收入比重的平均值约为1.6%④。相比之下,2000-2010年间,OECD 成员国房地产税收入占GDP的比重平均约为0.9%,占税收收入比重的平均值约为2.9%①OECD数据库(http://stats.oecd.org/)。。房地产税收入占税收收入比重最高的三个国家分别是智利(3.33%)、巴拿马(2.21%)和巴拉圭(1.97%),占GDP比重最高的三个国家分别是智利(0.8%)、巴西(0.45%)和阿根廷(0.44%)。近年来,随着拉美国家分权化财政体制的推进,房地产税的重要性日益凸显,其在地方公共财政中的比重有所上升,特别是在一些大城市。

(二)房地产税面临的挑战

对于拉美国家,由于其特殊的社会经济环境,房地产税制度在建立和完善的过程中面临着很多特殊的挑战。

第一,贫富差距大。尽管拉美各国已经高度城市化,有着较高的人均GDP水平,但其收入分配不公等现象十分严重。根据联合国儿童基金会(UNICEF)的报告,2008年拉丁美洲和加勒比地区基尼系数为0.483,为世界最高②Isabel Ortiz & Matthew Cummins. Global Inequality: Beyond the Bottom Billion [R]. UNICEF, 2011:26.。收入差距过大给房地产税的征管带来诸多挑战。一方面,房地产税税率和优惠政策的设计既要保证税收收入规模,又要确保低收入家庭税负处于合理区间;另一方面,地方政府间巨大的财政收入差异导致房地产税征管能力的巨大差异,如何确保贫困地区有足够的资金和能力进行房地产税征管是拉美国家迫切需要解决的难题。

第二,非正式住房大量存在。在拉美国家,广泛且大量存在着各种非正式住房,特别是在较大的城市③Smolka, Martim O & Claudia M. De Cesare. Property Tax and Informal Property: The Challenges of Third World Cities [A].Innovative Land and Property Taxation: Policy, Tools and Practices for Sustainable Urban Development [C].Nairobi, Kenya: UN- HABITAT, 2011.。这些非正式住房是在城市化过程中形成的,居民都是低收入群体。这些居民没有土地所有权,地籍册中也没有这些非正式住房的登记信息,导致地方政府不能对其征税,使得这些城市的房地产税收入受到严重影响。此外,非正式住房由于缺少规划和建筑标准的约束,大大增加了日后房地产税税基评估的难度。

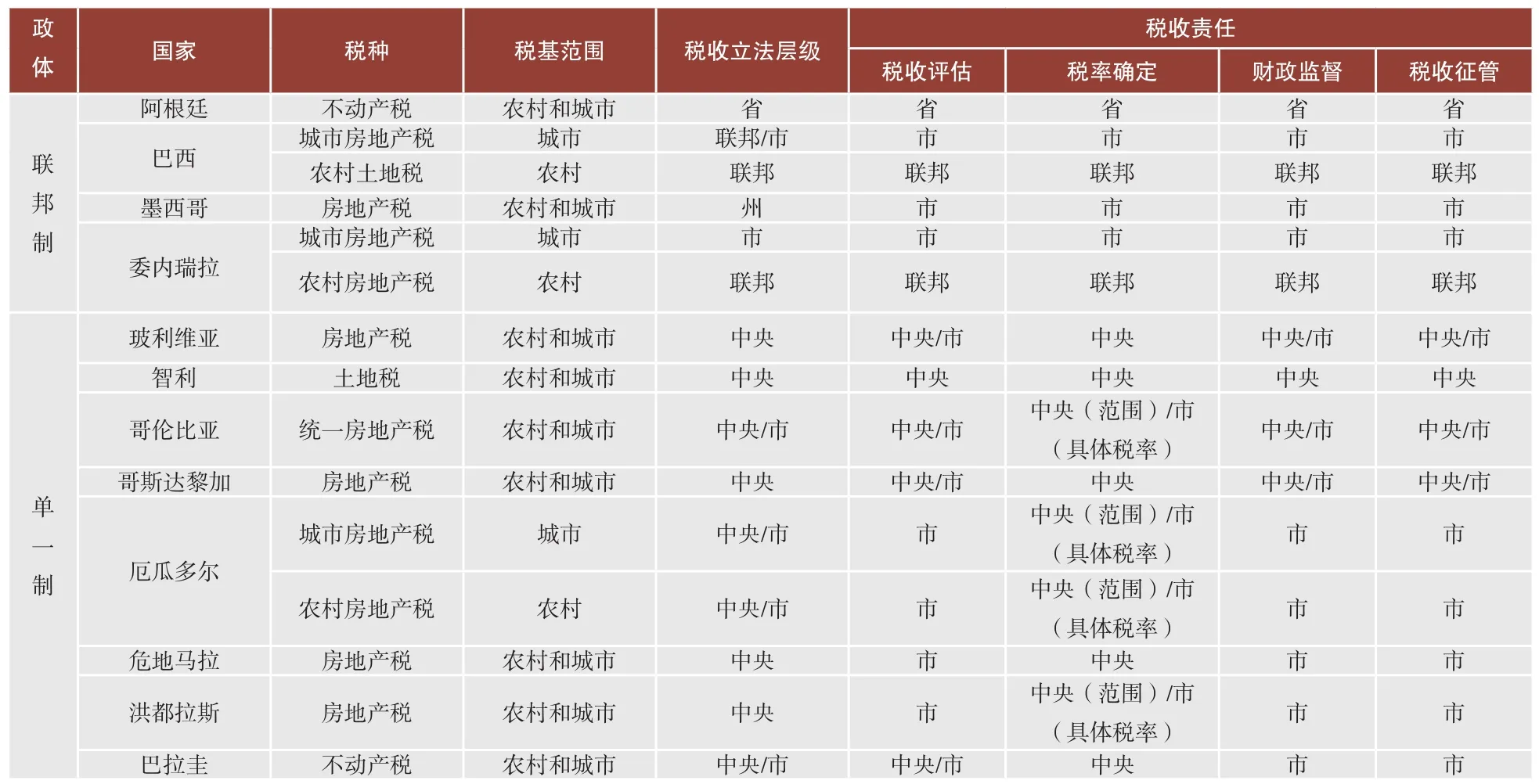

拉美部分国家房地产税管理权划分表

第三,房地产市场信息难以获取。拉美国家的税务部门或公众都很难获取房地产市场信息。房地产登记部门通常不愿意公开交易信息,也不登记非正式住房的交易信息;卖房人为了避税,通常会低报交易价格;房地产中介通常以保护客户隐私为由拒绝提供有关信息;市场信息的不透明使得房地产交易价格失真,给房地产税的评估和征管带来障碍。

二、拉美国家房地产税税制状况

(一)税收管理权的划分

在拉美,各国房地产税管理权限在不同政府层级间的划分通常不够清晰和稳定,这导致了问责性差、评估结果不准确等问题。上表整理了拉美部分国家房地产税管理权的划分情况。

总体来说,在四个联邦制国家中,房地产税或城市地区的房地产税,从立法到征管,更多由省市一级政府负责。对于单一制国家,中央政府拥有更多的税收管理权,包括立法权、税率制定权。另外,一些国家根据土地的位置(城市或农村)来划分房地产税管理权。例如在巴西和委内瑞拉,农村地区土地税(房地产税)通常由联邦政府负责管理,包括确定税基和税率,进行税基评估和具体的征管等,城市地区则由各市政府负责。

通过分析上表,我们可以初步得到如下一些结论:

1.在税收立法权方面,除阿根廷、墨西哥两国由省或州政府立法外,大部分拉美国家的房地产税立法权设置在中央(联邦)政府层面。

2.在税收评估和征管权方面,两者的划分基本一致。大部分的拉美国家划归地方政府(市),如巴西、墨西哥、厄瓜多尔、危地马拉、洪都拉斯、巴拉圭等。还有一些国家由中央政府与地方政府共同负责房地产税的评估和征管,如玻利维亚、哥伦比亚、哥斯达黎加,在这些国家,中央政府通常负责房地产税评估标准和征管规则的制定,具体评估和征管工作的实施则由地方政府负责。在玻利维亚,中央和省级政府还拥有税收评估监督权,以保证评估结果的公平;在哥斯达黎加,法律规定地方政府必须使用中央政府认可的评估模型进行房地产价值的评估。

3.在税率确定权方面,大多数拉美国家由中央政府确定,如玻利维亚、智利、哥斯达黎加、危地马拉、巴拉圭等。还有一些国家,中央政府负责确定税率的范围,地方政府(市)负责具体税率的制定,如哥伦比亚、厄瓜多尔和洪都拉斯等。在一些财政分权程度较高的国家,则由市政府负责,如墨西哥、巴西和委内瑞拉(城市房地产税)。

在拉美各国中,阿根廷的房地产税比较特殊,属于省级税收。阿根廷地方政府公共服务资金来源主要是公共服务收费,这类收费也针对房地产征收,且有着与房地产税类似的管理方式。例如需要记录房地产特征信息、确认房地产权属、评估房地产价值等。在阿根廷,房地产税和公共服务收费的并存造成省政府和市政府工作的大量重复。

(二)税基的选择

拉美大部分国家的房地产税课税范围均涵盖城市和农村地区,税基通常包括土地和建筑物的价值。也有一些例外,如墨西哥北部城市墨西卡利仅对土地价值征税。在墨西哥和阿根廷的一些地区,仍然采用按面积征税的方式。

拉美国家房地产税税基所指的房地产价值,并不一定是指房地产的市场价值。在一些国家的法律中,通常使用比较模糊的词汇来界定房地产税税基,如地籍价值、财政价值(Fiscal value)、官方评估价值、税收价值等。这些模糊词汇使得评估部门评估时拥有较大的自主空间,导致评估结果不够公正客观,且在争议处理时也无法做到真正的公正客观。

大多数拉美国家以每宗房地产为课税单位。也有一些国家,如危地马拉、尼加拉瓜和秘鲁,按照纳税人来确定税基并征税,即评估某个纳税人名下全部房地产的价值之和。这种方式存在以下弊端:第一,一旦某宗房地产的评估出现争议,该纳税人名下全部房地产的税款征收都会受到影响;第二,纳税人可能因为无法负担其名下全部房地产的应纳税款而拒绝缴纳。

(三)税收评估①本部分内容笔者根据林肯土地与政策研究中心资料(Claudia M. De Cesare. Improving the Performance of the Property Tax in Latin America [R]. Lincoln Institute of Land Policy, 2012)翻译整理而来。

拉美各国房地产税评估主要采用两种模式:一种是纳税人自行评估,另一种是批量评估。也有少数地区仍然采用评估师实地勘察评估的传统模式。

采用纳税人自行评估的国家有哥伦比亚、危地马拉、洪都拉斯、墨西哥、秘鲁和委内瑞拉。自行评估方法要求法律对纳税人申报的房地产价值有所限制,例如不得低于该房地产上一次的评估价值。当税务部门提供一些典型房地产的评估价值给纳税人作为参考时,能够使纳税人申报的自行评估价值更加准确,这种模式的代表案例是哥伦比亚的波哥大市。另一些国家采用批量评估方法,这种方法目前主要针对土地评估。方法是根据地块特征等因素调整后的土地交易价格,采用多元回归方法和空间模型来评估同质地区单位土地的价值。总体来说,拉美国家房地产税批量评估的水平还相对较低,主要原因在于批量评估模型和技术标准还不完善、评估基础信息难以获取等。

在评估机构设置方面,一些拉美国家设立了评估委员会专门负责房地产价值评定。评估委员会由政治家、政府官员、技术专家、房地产市场和建筑行业代表组成。在确定房屋价值时,评估委员会先为每一类型房产确定单位面积成本,然后用单位面积成本乘以房屋面积,再进行适当折旧和区位修正即可。在确定土地价值时,则使用地籍册上登记的同质土地分区确定基准地价。

拉美各国房地产税批量评估周期都比较长,平均为6年,最长的国家达60年①Claudia M. De Cseare. Overview of the Property Tax in Latin America. Lincoln Institute of Land Policy Working Paper, 2010.。在智利、哥伦比亚、哥斯达黎加和危地马拉,法律规定房地产税批量评估周期不得超过5年。巴西联邦政府指导意见中推荐的评估周期为5年,小型城市可放宽至8年。在两次评估之间,一些国家会对已评估的房地产价值进行年度调整,使其接近市场价值。调整的方法包括使用通胀率和房地产价值指数。

(四)税率设计

拉美国家房地产税税率形式主要有单一税率、分类税率和累计税率三种。

对于最简单的单一税率,即对全部房地产适用统一的税率,这种设计不会造成税负分配的不公平。采用单一税率的国家有哥斯达黎加、多美尼加、尼加拉瓜、巴拉圭。

实行分类税率的国家,通常根据房地产用途进行划分。在智利、阿根廷和巴西,往往对空地和未开发土地设置较高的税率,以促进土地高效利用。在巴西的阿雷格里港,空地的税率高达评估价值的6%,而住宅和非住宅的税率仅为0.85%~1.15%②De Casare, Claudia M.& JoséFrancisoLazo. Impuestos a los patrimoniosen América Latina [R]. Serie Macoreconomía del Desarrollo 66. División de Desarollo Económico. Comisión Económica para América Latina (CEPAL). NacionesUnidas. Santiago de Chile, Chile, 2008.。这种差别税率政策也导致了空置房地产征收困难的情况,67%的空地房地产税无法有效征收,而对于住宅,无法征收的比例仅为15%③同上。。还有一些国家,对公共服务和基础设施水平较高的地区课征较高的房地产税税率,这种做法理论上存在疑问。这是因为,如果按照房地产市场价值征收房地产税,而由公共服务和基础设施带来的房地产价值的增值部分,已经体现在房地产市场价值中,如果再对其征收较高的税率,则会带来额外的负担。

在拉美,也有很多国家选择累进税率,如巴西、秘鲁、玻利维亚、危地马拉。目前,还没有证据证明拉美国家的累进房地产税税率有助于促进收入分配公平。

(五)税收豁免及优惠④本部分内容笔者根据林肯土地与政策研究中心资料(Claudia M. De Cesare. Improving the Performance of the Property Tax in Latin America [R]. Lincoln Institute of Land Policy, 2012)翻译整理而来。

拉美国家的房地产税豁免通常适用于大使馆、宗教用途房地产、学校和其他教育机构房地产。同时,为了保护不具备纳税能力的家庭或个人,很多国家规定低收入家庭、退休人士和老年人、寡妇、享受社会抚恤金者,以及孤儿等可以享受房地产税豁免。一些国家还对政党或慈善组织拥有的房地产、运动休闲房地产、医院设定了税收豁免。此外,有些国家的宪法中还规定某些特定类型的房地产可享受税收豁免。例如巴西宪法规定,联邦政府和州政府拥有的房地产免税,且出租给私人使用时,仍然享受税收豁免。这种政策使得政府部门往往倾向于拥有区位好、价值高的房地产。

在一些拉美国家,税收豁免范围很大,导致很大一部分房地产被排除在征税范围外,造成了税负分配的不公平。例如在多美尼加,只有价值高于15万美元的房地产才需要纳税;在智利,价值高于3万美元的住宅才需要纳税。

税收优惠措施方面,拉美国家的普遍做法包括税收递延⑤税收递延又称为延迟付税,指纳税人在规定时间内先缴纳一部分税款,随后再补齐全部税款,政府不对迟缴部分税款征收利息、罚金等。和税款减免。其中,税收递延通常适用于老人或低收入群体。在税款减免方面,拉美国家除了通常的通过直接减少纳税人应纳税款的方式来降低其税负外,还比较广泛地采取“税收特赦”的方式,即免除部分纳税人欠缴或迟缴部分税款的罚金。根据统计,2000-2006年,巴西、厄瓜多尔、危地马拉、洪都拉斯、乌拉圭的近100个税收辖区实施了税收特赦①De Cesare. Claudia M. Elaboración de un medelo intergral de modernazación catastral, dirigido a mejorar la eficiencia, la eficacia y la equidad de las contribuciones inmobiliarias con enfasis en el impuesto predial [R]. Proyecto México: BANOBRAS-INEGL,2008.。此外,税款减免还针对提前缴纳房地产税税款的纳税人及在建土地等。

在一些拉美国家,如巴西,地方政府为了促进经济发展和增加就业,对新设立企业实施房地产税优惠。但根据学者的研究,房地产税并不是企业选址的关键因素②Slack, Enid, & Richard Bird. Taxing Land and Property in Emerging Economics: Raising Revenue… and More? [C] .International Tax Program Papers 605. Toronto, Institute for International Business, Joseph L. Rotman School of Management, University of Toronto,Canada, 2006.,因此这类优惠并未达到设立目的,反而侵蚀了当地的税基。

三、拉美国家房地产税征管情况

(一) 总体征管效率较低

2000-2010年间,拉美国家房地产税平均征收率仅为67%,仅有25%的税收辖区的征收率高于80%③Claudia M. De Cesare. Improving the Performance of the Property Tax in Latin America [R]. Lincoln Institute of Land Policy, 2012.。征管效率低很重要的一个原因,在于税务部门缺乏有效的征管方法。例如,拉美国家通常不会向纳税人提供获取税单的便捷方式,而是让纳税人自行前往市政大厅领取;法院通常会有禁止地方政府没收欠税房地产的规定,限制了地方政府对于欠税行为的应对措施;地籍信息错误和信息更新不及时导致房地产税征管中难以确定纳税人等。

(二)一些地区的改革成功经验

拉美一些国家在房地产税征管方面也有一些成功的做法,如巴西南部城市贝洛哈里桑塔市(Belo Horizonte)进行的房地产税改革。贝洛哈里桑塔市是巴西米纳斯吉拉斯州的首府,也是该州最大的城市。2010年,贝洛哈里桑塔市开始推行房地产税改革。改革的主要目标是消除现有评估模型带来的扭曲,建立反映市场真实变化的房地产税计税价值体系。2008年全球金融危机对巴西整体经济的冲击导致市级财政收入大幅减少,也是贝洛哈里桑塔市房地产税改革的一个重要背景。改革的主要内容包括更新土地价值图,提高评估与征管技术水平等。为了顺利推进改革,该市出台了一系列避免纳税人税负在短时期内大幅增加的措施,包括在更新计税价值后适当降低税率、引入累进税率替代原来的单一税率、提高房地产税起征点、允许因失业或疾病等暂时无能力支付房地产税的纳税人递延支付、对预付未来一年房地产税的纳税人实施税收优惠等④Omar Pinto Domingos. Implementing Local Property Tax Reform in Brazil [J]. Land Lines, Lincoln Institute of Land Policy, January 2011.。在征管方面,通过向纳税人解释房地产税评估及征管流程,以及税收收入的使用情况,建立起纳税人对地方政府的信任,大大提高了房地产税征管效率。此次改革建立了房地产市场价值的定期更新机制,受到了市民和政府部门的支持。改革成功的关键有两方面:一是合理的税制设计及与纳税人的充分沟通,二是通过技术创新建立起公平客观的房地产价值评估体系。同时,还通过一系列税收减免措施缓解改革带来的税负的突增。

此外,在其他一些地区,地方政府还通过利用互联网向纳税人发送税单并缴纳税款、限制欠税房地产的交易、通过公共部门出售欠税房地产、引入银行信用等方法提高房地产税征管效率。

责任编辑:贾兰霞

Experience and Lessons of Real Estate Tax System in Latin America

Wei Liu, Yanyun Man &Yang He

Most Latin America countries levy real estate tax and each establishes its own distinctive real estate tax system. But there are also several challenges faced by Latin American countries in improving real estate tax system, such as income inequity, informal houses and difficult access to the real estate market information. This paper makes a comprehensive introduction and analysis on real estate tax system and experience of Latin American countries, hoping to provide reference for real estate tax reform in China.

Latin AmericaReal estate tax

F810.42

A

2095-6126(2015)03-0049-05