数字经济时代国际税收面临的挑战与对策

2015-09-22郭心洁高立群上海德勤税务师事务所有限公司上海200002

郭心洁 张 博 高立群(上海德勤税务师事务所有限公司 上海 200002)

数字经济时代国际税收面临的挑战与对策

郭心洁 张 博 高立群(上海德勤税务师事务所有限公司上海200002)

内容提要:数字经济时代的到来带来经济运行方式的变更,导致基于传统经济制定的现行国际税收规则面临越来越多的挑战。本文将挑战区分为两类,一类源自数字化产品本身,一类源自数字化手段和方法。在分析上述两类挑战的基础上,参考OECD专家组提出的建议,以实例为引导,从所得税、增值税和税收征管角度对数字经济时代的中国税收政策及其实施发展提出了一些建议。

数字经济 国际税收

随着信息和通讯技术的迅猛发展,不论情愿与否,我们都已置身于数字经济的滚滚洪流之中。在数字经济时代,经济的运行高度依赖各种数字化产品、数字化手段和方法。然而,现有的税收体系,特别是国际税收体系,仍沿用20世纪20年代确定的基本框架,在应对当前数字化经济中层出不穷的新产品、新手段和新方法上,已显得捉襟见肘。因此,了解数字经济区别于传统经济的新特点,以此为出发点分析这些新特点给现行国际税收体系带来的新挑战,并在此基础上寻找可能的应对策略,对于维护国际税收体系的稳定与高效,从而促进国际正常商业活动的开展有着非常重要的意义。

一、数字经济的特征

2014年9月16日,OECD发布了15项税基侵蚀和利润转移(Base Erosion and Profit Shifting, “BEPS”)行动计划中的7项产出成果和1份针对这些成果的解释性声明,其中第一项成果即发布《关于数字经济面临的税收挑战的报告》(以下简称“数字经济报告”)。该报告认为,数字经济包括以下主要特征:

第一,可移动性:在数字经济时代,无论是数字经济倚重的无形资产还是最终用户,都具有可移动性,因此经营活动的开展不再依赖于实际的物理存在,而以网络存在(或者虚拟存在)为主要形式。此外,企业的运营也越来越少地依赖当地的人工操作,服务器及其他资源的安放位置也变得越来越有灵活性。第二,对数据的依赖性:数字经济对数据的依赖,特别是对所谓的“大数据”的依赖日益加深。第三,网络效应:用户的参与、整合和协同效应越来越广,部分用户的决定可能会对其他用户的利益产生直接影响。第四,多边商业模式的使用:多边商业模式是指在一个市场中,不同用户群利用同一个媒介或平台互动,每一组用户的决定将通过正面或负面的外部效应影响另一组用户的产出。比如,越多的软件开发商为一个运营平台开发软件,则该运营平台对于最终用户而言越有价值;而越多的软件购买者使用该运营平台,则该运营平台对软件开发商而言越有价值。第五,独占或寡头垄断倾向:在一些特定的不成熟的市场中,网络效应加上低边际成本可能会使市场的第一个进入者迅速获取市场垄断地位。第六,波动性:较低的准入门槛和飞速的技术革命导致较大的波动性。

二、数字经济给现行国际税收带来的挑战

数字经济报告指出,数字经济的变化已经给国际税收体系带来了系统性的挑战,即现行国际税收框架不能确保纳税地点与经济活动的发生地以及价值创造地相匹配。如前所述,现行国际税收体系是在20世纪20年代数字经济尚未出现时制定的,其制定的基础是所谓的传统经济(“Bricks and Mortar” Business),因此,在数字经济形式下,往往会出现税收与实质经济活动不相匹配的情况。在经济活动中,数字化产品、手段和方法表现出的与传统经济形式之间的差异,直接影响了国际税收的多个方面,包括传统的税收管辖权划分原则的适用、现有法规对不同交易形式的适用以及对税基确认的适用等。

基于数字化的内容,我们可以把这些问题分解成:数字化产品(及服务)带来的挑战以及数字化手段和方法带来的挑战。前者主要关注数字化产品的特征和对现有税收制度的挑战,而后者主要考虑的是以数字化的形式进行传统类型的经济活动对现有税制产生的影响。很多时候,两者之间还会产生交叉,因为数字化产品的经营和交付方式也通常具有数字化的特点。举例而言,电子书相对印刷书籍应该归于前者,而与实体商城相比,亚马逊的在线销售则是数字化手段和方法的体现,因此,在亚马逊上销售和交付电子书就具有数字化产品、数字化手段和方法的双重属性。

(一)数字化产品

相比而言,数字化产品对税收规则的冲击较小,其难点主要在于对软件、电子书等产品的跨境交易规则设定等方面。

1. 对所得税的影响。对数字化产品而言,仅仅从产品角度考虑,对所得税最主要的挑战是如何确定产品的收入性质。也就是说,数字化产品由于其无形特点,在所得税上应该更多地遵循税法对无形资产的处理思路,还是仍然作为有形资产进行管理,抑或是需要对其建立单独的所得税规则。比如,跨境软件产品,究竟应当将提供软件产品的相关收入认定为是一项特许权使用费,适用税收协定中的特许权使用费条款? 还是应当将其认定为是一项产品销售收入,抑或服务提供收入,从而适用税收协定中的营业利润条款?这些问题在实务操作中并没有统一的答案。

2. 对增值税①考虑到我国营业税改征增值税(“营改增”)的发展,我们直接以增值税作为讨论的主要方向。的影响。由于数字化产品的无形性,在增值税的管理上也面临着将其视作无形资产进行管理还是视作有形资产进行管理,以及如何通过对现有海关和税务管理规则进行修正,建立有效的数字化产品增值税制度等一系列问题。以跨境软件产品为例,究竟应将进口软件产品视作有形资产,从而用海关进口报关的程序加以规范?还是将其视作无形资产,采用服务贸易项下的非贸付汇的手段进行管理?这些实际问题在国际税收实务中也亟待统一规范。

3. 对税收征管的影响。由于数字化产品的无形性,在税收上如何对产品的流转进行监管也成为了一个难题,这个问题往往影响税收申报和缴纳程序的设置,包括对纳税人和扣缴义务人的规定等。比如,数字产品大多可以通过网络下载而获得,一国的用户很容易通过登录另一国供应商的网站直接下载,对此,税务机关应当如何设计安排适当的征管方式也是值得探讨的议题。

(二)数字化手段和方法

由于数字化手段和方法的发展,传统经济或者数字化产品得以在新的数字化经营和业务模式下运作和发展,这是对现有国际税收体系造成全面冲击的主要原因。数字化手段和方法在活动开展、价值创造、市场作用等多个方面都与传统经济模式存在重大差异,使得原有的国际税收管理制度基本难以合理有效地适用。

1. 对所得税的影响。在国际税收管理中,三个基本问题是确认税收处理的重要基础:交易的性质;在特定的交易性质下,如何划分税收管辖权;有征税权的一方如何合理确定税基。数字化手段和方法从这三个角度都对现有税收管理体系提出了挑战:

第一,收入定性。在数字经济中,新的商业模式层出不穷,除了数字化产品本身,以数字化方式提供服务也非常普遍。在某种程度上,新的交易模式给收入的定性带来了困难。而各国税务机关也不断地调整自身对交易定性的态度,其中重要的变化趋势之一,就是将数字化服务相关的收入与特许权收入相类比进行征税。

以Gartner Ireland案为例。Gartner Ireland是爱尔兰的一家居民企业,拥有一个在线商业数据库,为印度用户在线提供各种商业研究报告。印度用户可以通过网络登陆Gartner Ireland位于印度境外的服务器付费浏览报告。Gartner Ireland公司将该笔收入认定为是营业收入,根据印度和爱尔兰的税收协定,因为其在印度没有构成常设机构,因而认为自身无需就相应所得在印度缴纳所得税。对类似的交易,印度班加罗尔所得税上诉法庭(ITAT)在2004年的Wipro案中做出了对纳税人有利的判决,认为相关所得属于营业收入。2010年,孟买的ITAT援引这一判例做出了同样的判决。然而,仅在一年之后的2011年,卡纳塔克高级法庭对Wipro公司的另一起同类纳税争议案件做出判决:数据的在线使用收入应被认定为特许权使用费收入。因此,2013年,在与Gartner Ireland公司的背景完全相同的争议案件中,孟买的ITAT根据卡纳塔克高级法庭的判决认定相关收入为特许权使用费,需要缴纳预提所得税。

除印度外,西班牙中央经济管理法庭(Central Economic Administrative Court)在2007年的判决中,同样认为一家西班牙公司为了获得一家美国公司所提供的数据库信息所支付的费用属于特许权使用费。

无论是基于国内法的变化还是基于对税收协定的理解发生的改变,上述判决都凸显了数字经济下所得性质认定的趋势,即与数字化服务相关的收入被按照特许权使用费征税。

第二,管辖权联结。如果说收入定性是适用税收规则的起点,那么随之而来的问题就是税收管辖权如何划分。按现行的基于传统经济的国际税收规则,通常而言,对企业的营业利润的征税权属于居民国,只有当该企业在当地构成了常设机构,来源国才有权对其归属于常设机构的营业利润征税。构成常设机构通常需要满足一定程度的“物理存在”(Physical Presence),但是,数字经济的特点之一就是虚拟存在,使得企业避免在收入来源国形成带来纳税义务的“物理存在”成为可能。在这种情况下,继续采用传统的税收规则就无法形成来源国和居民国之间的合理税收分配。在OECD的数字经济报告中,大量的篇幅被用于讨论如何在此情况下建立一个新的所得来源联结。虽然方法上还有待进一步讨论,但对此问题国际税收界已逐渐形成共识。

第三,税基确认。在数字经济中,数据扮演了一个非常重要的角色。如前所述,数字经济对数据的依赖,特别是对所谓“大数据”的依赖日益加深。信息技术的飞速发展使得数字经济中的企业对跨境信息的收集、存储和运用达到了一个空前的程度。对数据的利用可以采取不同方式为企业的运营创造价值,包括使企业能够准确地对用户进行分类并为不同类别的用户量身定制产品,根据用户要求改善产品与服务,更好地了解市场动态,并更好地做出相关决策等。税基确认在关联交易转让定价中或者是常设机构的利润确定中尤其重要,如果交易涉及数据价值在集团公司内的分配和转移,如何确定数据和数据处理行为的价值是一大难点。

在数字经济中,用户免费提供的信息是否有价值、以及价值应当如何进行评估是当下国际税收界最为头疼的问题之一,而且经济学界目前对数据的估值研究也非常少。虽然数据可以进行交易,但是类似的数据在不同的交易中价格差别却非常大,且没有一个现成的定价规则可以遵循。无论是数据的价值还是相应价值在各个环节中的分配,都会影响各国对税基确定的判断。反过来说,正是因为数据具有的价值,也同时导致了通过交易定性改变征税权的情况不断发生,比如将数据服务界定为特许权使用费的征税方式在发展中国家就被多次运用。

2. 对增值税①考虑到“营改增”的发展,我们直接以增值税作为讨论的主要方向。的影响。在传统业务数字化后,对于数字化手段和方法下传统业务和服务业务的增值税处理,一方面,是应该遵循原有的原则还是应该根据数字化的特点考虑另外建立新的增值税规则体系亟待讨论。另一方面,由于远程服务中对服务所在地的确定标准虚拟化,如果对数字化手段和方法的增值税纳税没有统一协调的考虑,就有可能会因为不同国家的增值税纳税标准不同,产生增值税的重复征税问题。比如,对提供服务的增值税②新加坡和澳大利亚称为商品和服务税,性质同增值税,因此此处仍然采用“增值税”的表述。征税地的确认,新加坡采用在服务提供者所在地征税的原则,而澳大利亚则采用在服务的实际消费地征税的原则,两国征税原则的差异可能会导致同一项国际服务被双重征税。

3. 对税收征管的影响。传统经济数字化对税收征管产生的巨大挑战来自于经济的虚拟存在,原有的税收征管方式通常以物理存在为基础建立征管的程序,依赖纳税人的线下交易来进行管理。而在数字经济时代,如何建立税收监管联结,包括申报和扣缴要求的建立都受到了新的数字化手段和方法的冲击。一个典型的问题是,对于数字化存在,是否要求其进行税收登记,标准如何,应如何监管?比如,以个人为主要客户群的境外在线零售商,由于个人购买者可以直接通过线上下单、线上支付完成整个交易,而货物可能以零星包裹的方式到达个人购买者手中,收入来源国很难发现此类交易,即使发现,由于涉及大量的个人购买者,如何在监管资源有限的情况下进行有效的监管是一个很大的挑战。

三、典型案例分析和讨论

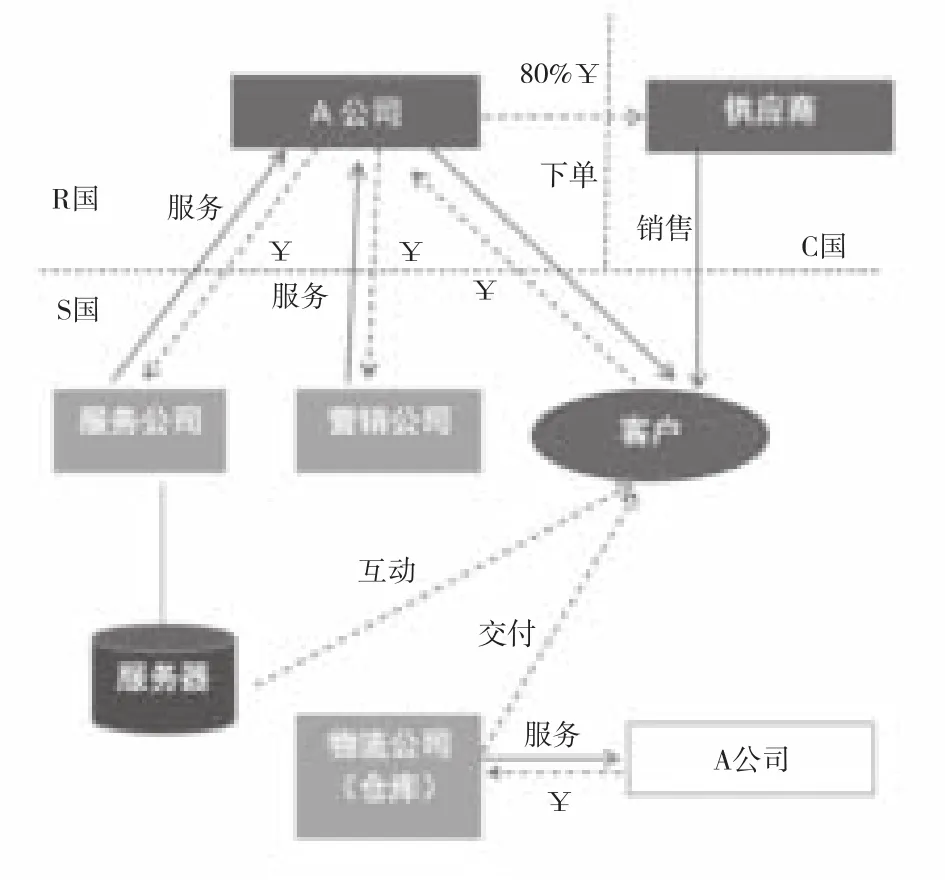

下面我们运用一个案例来更加直观地描述数字经济给国际税收带来的挑战。基本经营构架如下图所示:位于R国的A公司是一家通过网络销售产品的公司,假设其主要客户位于S国,主要供应商位于C国。A公司在S国的运营模式是:A公司与S国的一家营销公司签订服务合同,由该营销公司负责A公司产品在S国的宣传活动;A公司同时与S国的一个服务器提供商(服务公司)签约,由该服务公司负责提供服务器,并维护A公司在S国的网页,S国客户在A公司的网页进行浏览挑选后,可直接在网上下单,相关的订单在S国客户和C国供应商之间形成。货物由供应商直接运至客户处,A公司负责向客户收款后,扣除自身20%的服务费用后支付给供应商。除了C国供应商直接供货的模式外,A公司在S国还从物流公司处租用了一个仓库,用于存放部分货物。客户签约并完成付款后,网络系统会向物流公司下达指令,由物流公司负责将货物运送给客户,之后,A公司再根据客户指令对供应商付款。如果客户在使用过程中遇到问题,也可以通过位于服务公司的服务器上的网页与A公司进行互动获得远程技术支持。A公司、供应商、营销公司、服务公司、物流公司均是非关联公司,营销公司、服务公司和物流公司除了给A公司提供服务外,也为其他公司提供类似服务。

这是一个典型的电子商务网络销售平台的运作模式。如果我们分析A公司的运营情况,对比其在S国和C国的纳税情况,就会发现前述问题对国际税收管理的影响:

首先,从电商平台的中介本质看,至少有两个A公司成功经营的关键因素与S国和C国直接相关,那就是在S国的销售活动和当地的客户,以及在C国的采购活动和供应商。如果从传统的国际税收管理规则出发,我们可以发现:第一,如果在交易安排中足够谨慎,A公司不会构成在S国或者C国的常设机构(均通过独立第三方进行)①在此案例中,营销公司、服务公司和物流公司都是独立的服务提供商,而A公司租用的仓库虽然可能被认为固定营业场所,但是A公司可以主张仓库进行的活动是准备性或辅助性活动,A公司与客户的签约互动都是通过网络远程完成的,也不会构成劳务类常设机构。另外,供应商也是独立的第三方,且专为本企业采购货物或者商品所设的固定营业场所也可以免于被认定为常设机构,因此A公司在C国也可以较为容易地避免形成常设机构。,也就是说,虽然A公司的成功和两国直接相关,但按传统的国际税收管理规则,却不产生在S国或C国可以征税的来源地所得。第二,如果向A公司提供服务或商品的企业是关联方,其他国家就可以通过关联交易转让定价的方法来分享A公司的利润,否则就没有依据来分享A公司的利润。第三,在流转税上,虽然我们可以明确交易实质是A公司在提供服务,但无论是S国或者C国都只能将交易作为货物贸易来对待,因而无法征收服务的流转税。当然,我们也需要在交易中明确A公司究竟是为客户提供购买服务,还是为供应商提供销售服务,抑或是平台本身就是中介服务。第四,从税收征管的角度看,按目前多数国家(如中国)的税收管理实践,如果A公司在该国从事销售或采购,其并没有进行纳税登记和申报的途径。第五,如果A公司还进行数字化产品销售,以直接下载方式完成,则传统的税收和海关管理都可能失去作用。

虽然有人会认为在此情况下,S国和C国的征税范围就应该仅限于其各自的供应商利润和服务提供商利润,但这显然不能反映A公司自身利润来源在不同国家间的合理分配。

四、基于案例的讨论与建议

在OECD有关数字经济的报告中,专家工作组给出了如下建议:

第一,修改现行税收协定中的“常设机构”豁免条款:OECD范本第5条“常设机构”第4款是一个豁免条款,即当外国企业在来源国进行一项或多项准备性或辅助性活动时,可免于被认定为构成常设机构。但是,在数字经济中,这些在传统经济下的准备性或辅助性活动有可能会成为主要的物理性联接,或者不再是准备性或辅助性的活动,因此从数字经济下税源分配的角度出发,应该考虑确认这些活动是否构成常设机构。

第二,创设新的基于重要数字化存在(Significant Digital Presence)的来源地管辖标准:对“完全非物质数字化活动”(Fully Dematerialized Digital Activities)以“重要数字化存在”(Significant Digital Presence)作为企业是否在来源国创设了常设机构的判断标准。

第三,以“显著存在”(Significant Presence)的概念代替现行“常设机构”概念。新标准试图反映较过去更紧密、互动性更强的客户关系的价值贡献。

第四,重新审视各国低价值货物的进口免税门槛是否合适,要求海外零售商在其客户所在国进行简单登记。

第五,创设针对数字化交易的预提所得税:要求一国居民向外国供应商支付与数字产品或服务相关的款项时代扣代缴预提所得税。考虑到让个人用户代扣代缴非常困难,可以让负责支付的金融机构代为扣缴。

第六,引入带宽或比特税(Bandwidth or “Bit”Tax):如果企业占用了带宽,则需要交税。根据字节流量征税,适用累进税率。为提高针对性和公平性,对一般宽带使用提供豁免,即仅当占用的带宽超过免税额时进行征税,并且允许税款抵扣企业所得税。

根据OECD专家组提出的建议,结合上述案例的情况,我们认为从企业所得税、增值税和税收征管角度有如下一些问题值得进一步思考和讨论:

就企业所得税而言:第一,修改现行税收协定中关于“常设机构”的规定,直接删除第4款。这样A公司可能同时在S国和C国构成常设机构。这种做法在税收上对于同为全球最大供应商和最大潜在市场的中国最为有利,但是,供应国、A公司所在国和市场所在国之间的利润分割将变得十分复杂。第二,对于“显著存在”或者“重要数字化存在”而言,关键问题在于确定门槛和监管。如果A公司在多个国家进行经营,而货物销售又不通过其直接进行,最终征税还必须考虑如何确认A公司的所得,包括从监管的角度确认收入来源以及确认该部分收入所对应的利润。第三,对于预提所得税,主要是如何合理确定数字服务的利润率,从而得出一个可行的预提所得税税率,并且考虑和海关监管之间的协调问题。比特税也是如此,由于预提所得税和比特税都不基于企业的实际利润,因此税率显然不能过高,在A公司情况下,可以考虑定为货物销售金额的1%至2%①如果参考国内一些主要电商的利润率,考虑通过平台实现的销售收入之大,这大概也是一个可以考虑的比例。。

就增值税而言,首先,必须根据合同和法律关系明确A公司究竟在哪个国家提供了应税服务;其次,对于这样的应税服务应该如何适用现有的增值税规则;最后,如何适用现有增值税中的有关管理规定,这也是和税收征管相联系的问题。目前,在中国,还没有为A公司提供进行增值税纳税登记的路径。特别需要澄清的一点是,这里指的是对A公司提供服务的行为征收的增值税,纳税对象是A公司,和客户进口产品所缴纳的货物增值税之间并无重合。

再看税收征管,如前所述,在交易过程中,如果交易对象是个人客户而且是有形产品交易,在其通过网上信用卡完成交易支付的情况下,目前的税收征管体系无法对A公司形成有效管理。即使A公司按照现行规则负有增值税和所得税的纳税义务,如何在S国和C国进行登记和申报也是一个问题。

根据上述情况,我们总结了这样一个假想的规则,作为讨论的结尾和对中国税收管理政策的展望:第一,A公司作为为S国和C国的企业和客户提供网络平台服务的服务提供商,无论其是否负有增值税或所得税纳税义务,均应当在S国和C国进行税务登记②中国目前的增值税没有单独的税务登记要求,建议考虑参考欧洲国家进行单独的要求。,并根据税法进行申报;第二,A公司应当保留和提供通过其平台实现的销售或购买金额,无论上述法律关系是否通过A公司形成,也无论其流量是否来自第三方导入;第三,A公司应当就其提供服务的收入在S国和C国申报纳税,如无法提供合理的财务数据和申报支持文件,可按销售收入的1%或2%核定征收所得税,在确定合理纳税基础时,应将数字化活动本身作为无形资产进行分析以确定与之相关的合理利润及其分配;第四,S国和C国可以要求购买方客户(及其支付银行)或供应商在支付或收到款项时,代扣代缴增值税和预提所得税。如果S国和C国已经要求相应的个人或企业在支付或收取款项时扣缴了服务相关的增值税和预提所得税,则应可以进行抵免。

随着数字经济的进一步发展,其复杂性会对现有的税收管理规则产生更大的冲击,而国际税收制度问题的解决,最重要的是协调一致,否则规则的差异性带来的重复征税就会对经济产生不必要的冲击。虽然距离国际一致的数字经济税收管理体系还有一段距离,但我们已在路上。

责任编辑:惠 知

图 / 李鸿翔

Challenges and Strategies for International Taxation in the Digital Economy

Xinjie Guo, Bo Zhang & Liqun Gao

The Digital Economy has changed the way the economy functions, which has brought more and more challenges to current tax rules based on the traditional economy. This article identifies two types of challenges, one comes from digital products, and the other comes from digital means and methods. Based on the analysis of the two types of challenges and recommends on the digital economy from OECD expert group, this paper uses an example to illustrate some thinking and questions on Chinese tax policies and the implementation and development from perspectives of enterprise income tax, valueadded tax and tax administration.

The digital economyInternational taxation

F810.42

A

2095-6126(2015)03-0006-06