基于公司治理视角的内部控制有效性影响因素的实证研究

2015-09-20余青英

◇余青英

一、股权结构的影响

我国上市公司的股权结构受控股股东性质的影响,由于国有控股企业往往受到政府的各种保护,从而影响公司效率的提高,降低对法律法规的遵循。作为国家资产出资人代表的官员通常只能得到固定的工资或福利,管理人员通过虚增利润来增加自身报酬的动机就大为降低,从而有益于提高会计信息质量。

目前,我国上市公司仍然是大股东处于控股地位,大股东往往会通过这一优势来控制管理层,牺牲小股东的利益,易导致内部权益、责任、利润的失衡。

二、董事会特征的影响

董事会独立性是对管理层有效监控的重要保证,独立董事在经济利益、行权等方面的独立,能在某种意义上制衡控股股东的行为,提高内部控制效率。

三、监事会特征的影响

监事会的规模反映着监事会履行监督职能的能力及质量,监事会成员人数越多,越能有效发挥监事会的功能以及扩大监督管理的广度与深度,在一定程度上加强了公司的内部控制有效性。

四、高管特征的影响

由于所有权和经营权的分离,股东往往通过董事会对总经理的行为进行监督,而董事长兼任总经理意味着总经理要进行自我监督,使其降低董事会对经理人员的制衡,从而导致总经理和董事长之间权责不清,以及错误与舞弊的发生。

本文选取浙江省的A股上市公司为研究对象,以2010-2012年的年度财务报告和审计报告为原始资料,并做出如下筛选:(1)选取2009年12月31日之前上市的公司作为研究样本;(2)由于金融业、保险业适用特殊的内部控制条例,因此将其剔除;(3)剔除ST、*ST公司和数据不全的公司。经过筛选最终得到的有效研究样本为191家A股上市公司。由于企业经营效率效果受企业规模和偿债能力影响,因此加入控制变量:企业规模和资产负债率。各变量的衡量方法如表1:

表1 研究变量情况说明表

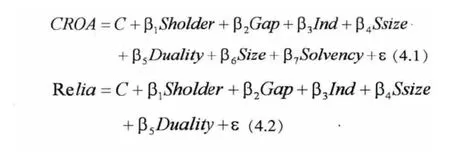

为了研究公司治理对内部控制有效性的影响,构建以下三个回归模型:

其中 C 是和解释变量无关的常数量;β1、β2、β3、β4、β5、β6、β7是回归系数,代表改变一个单位解释变量时所引起的被解释变量的改变量;CROA、Relia、Legiti为被解释变量;Sholder、Gap、Ind、Ssize和 Solvency为解释变量;Size和 Solvency为控制变量;ε为干扰因子。结果如表2、表3所示:

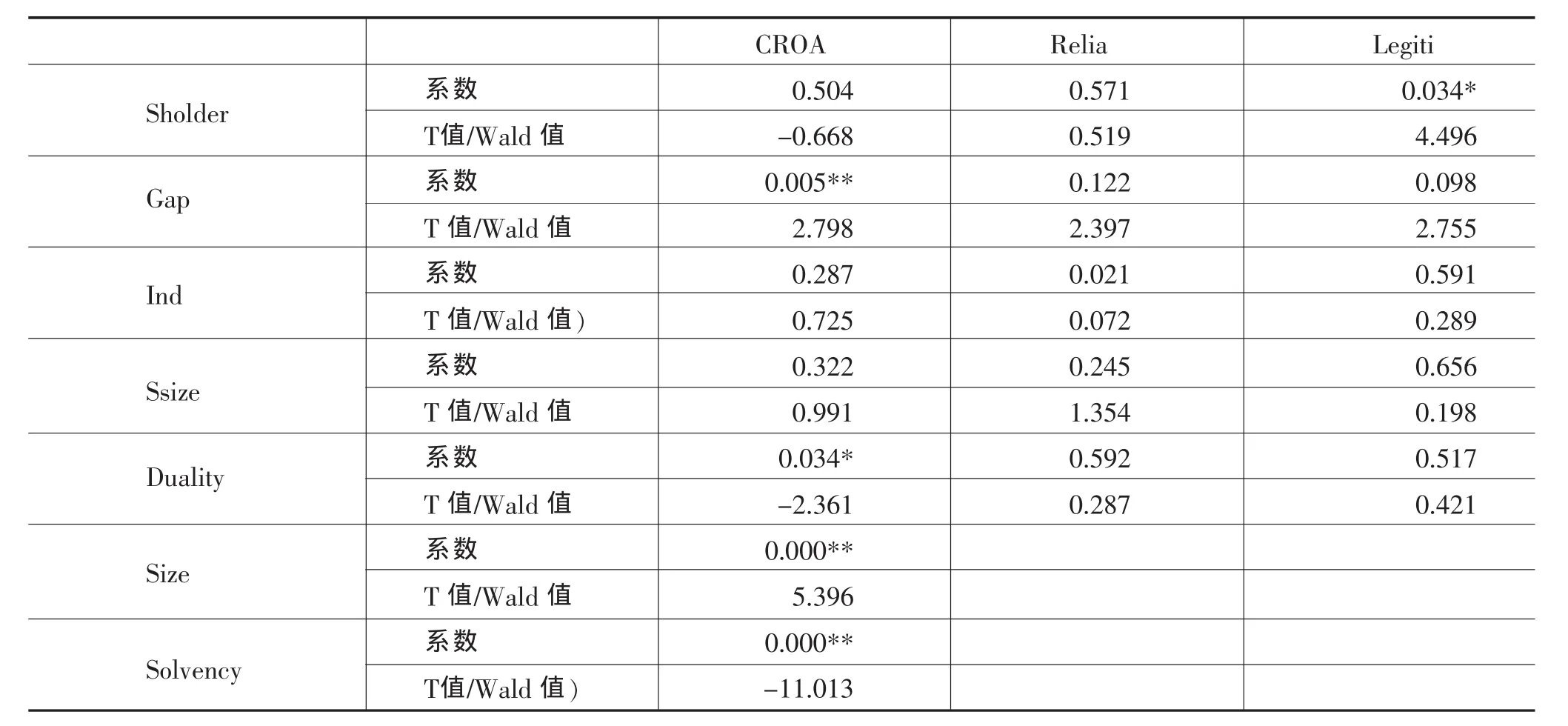

表2 回归结果

表3 回归结果

1.对经营绩效影响的多元线性回归分析:AdjustedR2的值为0.219,说明自变量可以解释因变量21.9%的变化量,可见拟合度较好,对公司经营绩效目标可以较好进行解释。本模型的DW值为1.953,很接近2,因此残差自相关可以忽略。根据回归结果得到以下结论:(1)股权集中度在1%的水平上与公司经营绩效正相关,适度的股权集中可避免股东对经理层的监控缺位,有利于提高经营绩效。(2)董事长与总经理二职合一与企业绩效在5%的水平上负相关,说明这种组织结构会对绩效产生不利影响。

2.对财务报告可靠性影响的logistic回归分析:Cox&SnellR2方值仅为0.040,对财务报表可靠性的解释程度不大,这可能是因为影响财务报表可靠性的因素很多,仅从公司治理角度出发对其解释力有限。NagelkerkeR2为0.211,说明模型的拟合度一般。从回归结果来看,独董比例在10%的水平上与财务报告可靠性正相关。

3.公司治理对法律法规遵循性影响的logistic回归分析:模型选取的自变量对财务报表可靠性的解释能力有限。从logistic回归结果来看,实际控制人性质在5%水平下与公司法律法规的遵循性目标显著正相关,表明控股股东性质为国有的企业比非国有企业更加具有合法合规性。股权集中度与公司法律法规的遵循性目标在10%的水平上负相关,说明股权越集中导致公司违法违规的可能性越大。