中国股票市场操纵行为及预警机制研究

2015-09-19李梦雨

李梦雨

一、引言

证券市场是市场经济运行的重要组成部分,是一国经济社会发展的 “晴雨表”。在 “公开、公平、公正”的原则下,一个理想的证券市场可以实现资金融通、市场定价、资源配置和风险分散等功能。因此世界绝大多数国家和地区都非常注重证券市场,尤其是股票市场的健康发展。我国股票市场成立于1990年底,经历了东南亚金融危机和次贷危机等国际经济金融形势的变化以及由非理性的投资者情绪造成的大涨大跌的洗礼,目前中国股市总市值已超越日本,成为全球第二大证券市场。然而,在欣喜于我国股票市场迅速发展的同时,诸如市场操纵等不和谐音符的消极影响仍不容小视。从股票市场成立初期的亿安科技市场操纵案到 “2015证监法网专项执法行动”中披露的16起 “编造、传播虚假或误导性信息”的操纵风波①资料来源:中国证券监督管理委员会网站:《证监会通报近期针对扰乱信息传播秩序执法工作情况》,http://www.csrc.gov.cn/pub/newsite/zjhxwfb/xwdd/201507/t20150703_280396.html。,市场操纵自中国股市成立之日起就屡见不鲜,并随着资本市场规模的不断扩大而愈演愈烈,操纵手法也由最初的庄家洗售发展为收盘价格操纵、跨市场操纵等多元化模式。其中恶意做空股指期货的操纵行为就是导致2015年6月上证综指由5178.19点急速暴跌,股票市值在三周内蒸发17万亿的罪魁祸首。市场操纵不仅虚拟供求关系、制造虚假繁荣,致使资金流入操纵者的腰包,而且破坏竞争机制、降低市场效率,使得普通投资者利益受损,更有甚者还可能会造成信用危机和金融恐慌,从而引发经济危机。故而目前已成为我国证监会重点打击的市场不当行为之一。然而鉴于查处案例有限,数据获取困难,现阶段实证方面的研究明显不足 (李梦雨和魏熙晔,2014[1];Comerton-Forde和 Putnins,2014[2]等)。 因此,分析市场操纵的内在机理,阐释操纵行为对市场参与者的影响,探究市场操纵中股票表现的异象,设计合理有效的预警机制,不仅是学术界在金融领域所关注的焦点之一,也是大数据时代证券监管部门减小执法成本,稳定投资者情绪,提升市场质量的当务之急。

本文基于市场微观结构的视角研究市场操纵行为及其预警机制,首先借鉴Aggarwal和Wu(2006)[3]的思路,建立了包含价格操纵者、动量投资者和非知情投资者的四时期博弈模型,说明了信息不对称情形下市场操纵的实施过程以及博弈各主体的最终损益。然后搜集了2008—2014年中国证监会披露的41条与市场操纵相关的行政处罚决定书,利用相关数据考察了被操纵股票在操纵期间的异常表现,并以制造业行业股票为例阐述了预警指数的构建方法,从而为证券市场监管部门选择合理预警变量监测市场操纵行为提供可借鉴的方法。后文组织如下:第二部分回顾相关文献,第三部阐述市场操纵的理论模型,第四部分给出市场操纵的实证模型和数据描述,第五部分估计计量结果,第六部分设计市场操纵预警机制,第七部分总结全文。

二、文献回顾

市场操纵 (或价格操纵)一直是学术界的热门话题,相关文献可谓汗牛充栋。按照Allen和Gale(1992)[4]的经典划分,市场操纵有三种类型:行动型操纵 (action-based manipulation)、信息型操纵(information-basedmanipulation)和交易型操纵(trade-based manipulation)。就研究范畴而言,大多数主流文献沿袭这一脉络展开;就历史沿革而言,早期的文献关注市场操纵的存在性与动机,最新研究方向为市场操纵的特征、表现及影响。

(一)行动型操纵

行动型操纵是指操纵者通过实施相应措施而改变公司实际或感知的资产价格的操纵方式。国外典型的行动型操纵案例包括哈莱姆铁路公司 (Harlem Railway Company)市场操纵案和美国钢铁公司 (American Steel and Wire Company)市场操纵案。在理论研究方面,Bagnoli和Lipman(1996)[5]分析了行动型操纵获利的可能性,阐述了操纵者事先买入股票,之后通过自己或者联合他人宣布收购 (或接管),最后抛售初始头寸而获利的方法。Peng和Roell(2014)[6]通过建立理性预期模型发现管理层存在股票激励时,可能具有操纵短期股票价格的动机。在实证研究方面,国外文献多集中在对市场囤积 (market corner)和市场逼空 (short squeeze)的分析。Jordan和Jordan(1996)[7]分析了1991年5月所罗门兄弟公司(Salomon brothers)运用市场囤积手段操纵美国两年期国债的案例。研究表明由于所罗门兄弟公司持有了至少86%的该品种国债的市场份额,在竞价后的6个星期内,美国两年期国债存在0.16%~0.25%的价格高估现象,折合2000万~3000万美元。Mer-rick等 (2005)[8]系统研究了市场逼空策略,详细介绍了操纵者交易头寸的价格效应,并运用1998年伦敦国际金融期货交易所的长期英国政府债券期货合约,说明了市场挤占的操作步骤: (1)购买最便宜交割政府债券的同时持有以该债券为标的资产的期货合约多头;(2)减少最便宜交割政府债券的供给导致其价格上升,从而使期货合约空头提供更高价格的债券。除此之外,Bruner(2004)[9]对1971—2001年间130个并购案例进行了研究,发现并购重组过程中目标公司股东收益远远高于收购公司股东收益。

(二)信息型操纵

信息型操纵是指操纵者通过发布虚假信息和散播谣言,实现对市场的操纵。我国A股市场操纵股票数目最多、涉案金额最大的广东中恒信传媒投资公司“抢帽子”案件就是典型的信息型操纵。这一领域的理论文献较为多见,Allen和Gorton(1991)[10]指出当流动性买家聚类现象不明显时,知情交易者更有可能充当买方的角色,从而导致股票价格向着有利于买方的方向发展,因此信息不对称可使价格操纵者(知情交易者)获利。Benabou和Laroque(1992)[11]证明各种类型的内部人均有能力与动机通过误导公众信息和预期来操纵股票价格,并指出在长期普通投资者的学习能力可以限制市场操纵行为。Chakraborty和Yilmaz(2004)[12]在Kyle(1985)[13]的分析框架下证明信息不对称时,知情交易者在各期均衡状态下均可能具有市场操纵的动机。Goldstein和 Guembel(2008)[14]从知情交易者与非知情交易者动态反馈的视角证明具有信息优势的主体可能操纵股票价格获利,市场操纵导致股票价格扭曲、市场效率降低。Barbosa(2012)[15]建立包含三个时期的理性预期模型,发现如果熟练的投资者具有独立信息来源和信息甄别能力,那么操纵者实施操纵行为将具有较高成本,进而指出加强对操纵者的监督和惩罚以及提升投资者素质等举措有助于市场中真实信息的提供。Qiu等 (2013)[16]分析了卖空限制下内部人价格操纵模式及其社会福利影响,研究发现,知情的内部人可能会通过拍卖信息的方式进行价格操纵,此时价格下跌的幅度大于上升的幅度,且去除卖空限制将导致价格波动增大。与上述纯理论的文献不同,Chiou等 (2007)[17]将理论模型与实证检验相结合,首先建立了基于马尔科夫转换的信号显示模型来考察市场操纵期间的波动性特征,然后利用移动平均模型和广义自回归条件异方差模型比较了不同时期外国证券投资 (foreign portfolio investment)与个人投资者投资组合获利性的关系,从而证明了信息型操纵的存在。

(三)交易型操纵

交易型操纵是指交易者通过买卖证券而不进行其他公众可观察的行动而改变公司价值的操纵行为。2014年中国证监会通报的 “苏颜翔市场操纵案”、“王建森市场操纵案”等均属于交易型操纵的范畴。事实上,关于交易型操纵的理论研究可以追溯到Hart(1977)[18],作者通过建立无限期时间同质价格过程模型证明了在经济处于动态不稳定抑或少数稳定情形下,逐利的操纵者总是能寻找到通过价格操纵而获利的机会。然而学术界对交易型操纵的大规模讨论始于Allen和Gale(1992)[4],他们在理性预期的框架下,说明倘若投资者认为市场参与者中存在知情人,则操纵者可以通过买卖交易策略达到操纵股价的目的从而获得利润。Jarrow(1992)[19]考察了大额交易者运用资金推动股票价格向着有利于自己方向发展的操纵行为,并指出基于合理的假设,在价格朝着均衡状态移动的过程中,操纵者可在无风险的情况下取得巨额收益,这一结论与Allen和Gale(1992)[4]的研究成果不谋而合。Aggarwal和 Wu(2006)[3]扩展了 Allen and Gale(1992)[4]的模型,将信息搜寻者引入模型之中,并指出在混合均衡情形下,信息搜寻者数量的增多将有助于提高价格操纵者的获利能力。

在交易型市场操纵的实证研究方面,成果颇为丰硕。Carhart等 (2002)[20]运用美国证券交易数据发现基金经理通过在季末最后一分钟购买自身持有股票的方式,使得大盘股基金年度业绩提升0.5%、小盘股基金年度业绩提升2%。Hillion和 Suominen(2004)[21]运用巴黎证券交易所的数据分析了市场操纵与成交量、买卖价差等变量的关系,并指出操纵者倾向于在收盘前最后几分钟交易以影响股票价格。Aggarwal和Wu(2006)[3]利用美国股票市场提供的市场操纵经验依据,说明了公司内部人、经纪人、大股东、承销商等作为知情交易者均有可能操纵股票,在操纵期间,股票具有更高波动率和流动性,股票价格呈上涨趋势;而操纵结束后,股票价格呈下跌趋势。Cumming等 (2012)[22]考察了2003—2011年全球22个证券交易所的交易数据,发现高频交易相对交易规则、监管和法制等更能显著减弱收盘价格操纵的频次和程度。Ben-David等 (2013)[23]利用1989—2009年对冲基金交易数据,发现对冲基金在基金净值报告期前夕存在明显的市场操纵行为,在月末最后一个交易日存在30个基点的超额收益,而在接下来的交易日则出现25个基点的反转;在月末最后一个交易日的最后一分钟,对冲基金具有强烈动机购买自己持有的股票。Suen和Wan(2013)[24]发现选择集合竞价制度的香港股市在竞价交易时段的最后5秒,出现非正常的大单和价格变化,这种现象与衍生品的到期有关,价格在第二个交易日倾向于回归常态。

我国股票市场肇始于20世纪90年代初,尽管交易制度日臻完善,但操纵现象仍不时发生。国内文献对于市场操纵也主要因循上述脉络展开。第一,行动型操纵。祝红梅 (2003)[25]、张付标等 (2012)[26]分析了操纵者通过直接参与公司经营活动进行市场操纵的行为及其影响。第二,信息型操纵。徐高(2007)[27]、曹庆生 (2008)[28]、刘小龙和扈文秀(2013)[29]的研究发现,具有私人信息的内部交易者可以推高资产价格,增加市场深度,获取操纵收益。第三,交易型操纵。刘元海和陈伟忠 (2003)[30]考察了亿安科技股价操纵过程中所表现出的异象,提供了交易型操纵的经验依据。周春生等 (2005)[31]通过扩展MWZ模型,证明市场操纵者可以利用投资者的行为偏差,通过操纵价格来获得利润,并基于中国股市的数据提供了经验证据。

现有文献对我国证券市场操纵案例的研究虽然较为丰富,但是鲜有文献注意到动量投资者对市场操纵的影响,而考虑到样本选择性偏差、利用微观交易的高频数据分析被操纵股票异常表现的文章更是寥若晨星。为克服以上问题,本文首先沿袭Aggarwal和Wu(2006)[3]的思想建立了包含价格操纵者、动量投资者和非知情投资者的市场操纵博弈模型,继而使用Thomson Reuters Tick History数据库中基于每笔交易的高频数据,运用倍差法研究了被操纵股票在日收益率、有效价差、价格影响和交易规模四个方面的异常表现,在此基础上设计了监控市场操纵的预警机制,从而为我国证监会发现并查处市场操纵行为提供借鉴。

三、理论模型

假设市场中有三类投资者:操纵者M、动量投资者F和非知情投资者U。其中操纵者的数量只有一个,以获取操纵利润为目的。在实践中,操纵者多为机构投资者,这是因为市场操纵是一种综合性行为,需要该类型的投资者具有一定 “驾驭市场”的能力。与个人投资者相比,机构投资者具有信息、资金、管理、人员等多方面的优势,可以实施先行策略投入资金低价吸筹,然后一方面通过多账户交易隐蔽地进行洗售、对敲、连续买卖、虚假申报等策略制造技术图形,另一方面雇用市场分析师散布虚假的利好信息,从而诱使动量投资者疯狂追涨、大量买入,推高证券价格。当证券价格达到操纵者的心理预期之时,操纵者便可以高位出货,坐收市场操纵的收益。

在本文的模型中,我们假设市场中存在N个对称的动量投资者Fi(i=1,2,…,N),这是因为倘若动量投资者的数量只有一个,由于其 “势单力薄”,不可能形成市场操纵后证券价格显著上升的效果。对于这N个对称的动量投资者,由于他们无从得知操纵者存在与否 (即不具备市场中投资者类型的任何信息),因此仅凭借所观察到的上一期其他投资者的买卖行为及证券市场的价量信息,形成对未来证券价格走势的预期,据此决定当期的买卖策略。在中国的证券市场中,散户投资者常扮演了动量投资者的角色,他们不具备信息优势,容易听信各类股评的荐股建议,并常常通过技术分析的方法选择买入和卖出的时机。

非知情投资者在本模型中的角色比较特殊,他们作为一个整体,在开始时持有所有证券份额,并在其后被动地选择买卖策略,即当市场中有超额需求时他们就卖出手中证券以提供流动性,而在其他投资者卖出证券时他们便按照当期的市场价格统统买入 (倘若其他投资者也有买入或卖出意愿,非知情投资者则不进行任何操作)。虽然采用此种策略的投资者在现实中比较少见,但是证券市场流动性的提供者在任何市场中都必不可少,Aggarwal和Wu(2006)[3]的模型中也出现了此类投资者。

在对市场操纵博弈模型的参与者进行了简要叙述后,我们进入对博弈策略的具体阐述部分。假设证券的需求曲线为

其中P为证券的市场价格,Q为证券的需求量,b为需求曲线的斜率,a为当市场中买入需求为0时证券的市场价格。为后文表述方便,假设在本模型涉及的所有时期内证券价格的上限为PH(此价格也是操纵者企图推高的市场价格以及动量投资者预期实现的市场价格),证券的总份额为 (PH-a)/b,这同时意味着当市场上的总需求为 (PH-a)/b时 (即操纵者或动量投资者想要将非知情投资者手中的所有证券存量买入时),证券的市场价格达到最高点PH。

本文的模型中存在四个时期。在时期0,非知情投资者持有所有的证券份额,此时证券的初始价格为a。在时期1,操纵者实施低价吸筹策略,以时期1较低的市场价格买入用于操纵的证券,并通过散布虚假信息等方式营造证券价格即将大幅上涨的市场预期。在时期2,动量投资者观察到市场中证券价格上升、出现超额需求,预期证券价格将被推高至PH,因此相继买入;与此同时,操纵者将自己在时期1买入的证券以时期2的市场价格统统卖出,实现其操纵利润。在时期3,由于市场上不再具有买入需求,证券价格恢复到初始价格水平a(这也是本模型中证券的最低价格),动量投资者不得不以较低的价格将“泡沫破裂”后的证券卖给非知情投资者,成为价格操纵过程中最大的受害人。下文将通过逆推法说明三类市场投资者的上述行为构成一个纳什均衡。

鉴于动量投资者的信息集仅包含已发生的投资行为,且不包含投资者类型,因此在时期2,每个动量投资者将根据时期1中其他投资者的买入行为,最大化时期3自身的预期利润

由N个动量投资者的一阶条件可得

因此时期2的总买入需求和市场价格分别如式(4)、(5)所示

由式 (5)可以看出,N的数值越大,时期2的证券价格越接近PH。这说明操纵者能够鼓动的动量投资者数量越多,价格被推高的幅度也就越大。特别地,如式 (6)、(7)所示,当N趋于正无穷时,动量投资者将会从操纵者和非知情投资者手中把市场上所有的证券份额全部买入,并将证券价格推至最高点PH。

在时期1,由于操纵者预期到时期2证券价格将会上涨,因此他将在时期1根据利润最大化原则,选择自身的证券购买数量,即

由操纵者的一阶条件可得

故而时期1的证券价格为

为说明上述投资者的行为在各时期都是最优的,我们仅需要证明在时期2操纵者应选择卖出证券而非继续买入。事实上,对于任意的N>2,操纵者在时期2继续增加需求量的策略均不是最优选择,这是因为

这说明在时期2即使qM2=0,此时对证券的总需求量已超过证券的现有总份额 (PH-a)/b(不考虑证券的增发和证券价格的稀释),因此时期2的证券价格已达到最高点PH,在此价格上购买证券将不再具有任何获利的可能。

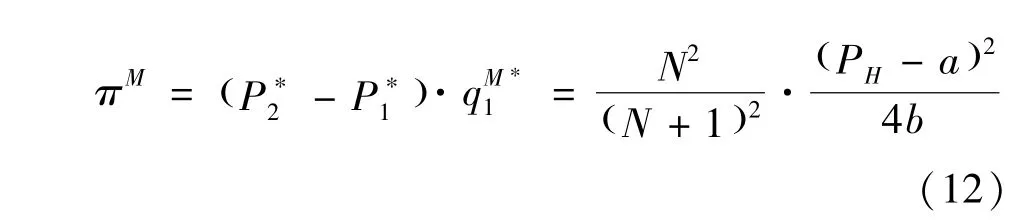

基于上述分析,我们来计算各类投资者在市场操纵存在情况下的获利及损失情况,首先是操纵者

由此可以看出,N的数值越大,即动量投资者的数量越多,操纵者获得的利润就越大。特别地,当N趋于正无穷时,操纵者可获得最大利润 (PH-a)2/4b。

其次,我们来研究动量投资者的损失因此N个动量投资者的总损失为

这说明,在整个操纵过程中,动量投资者是最大的受害者,他们在价格高涨时买入证券,而在操纵者撤资后却不得不 “割肉”出局。

最后,被动交易的非知情投资者也获得了如式(15)所示的相应利润。值得注意的是,上述收益的取得并不意味着市场操纵将有利于操纵者之外的其他投资者。非知情投资者的利润来源于他们原有的资源禀赋 (即初始阶段拥有所有的证券份额)。

由上述理论模型可以看出,市场操纵行为极大地损害了市场公平。它不仅为操纵者创造了套利机会,还使得无法辨别操纵者身份的众多动量投资者蒙受损失。因此深入考察操纵案件中被操纵股票的异象,寻找出利用交易数据甄别市场操纵的方法,是加强市场监管、规范投资者行为的当务之需。

四、实证模型及数据描述

(一)估计方法和变量选择

如前文所述,针对以上四个变量,简单比较被操纵股票操纵前后或被操纵股票与其他股票的市场表现,无法有效反映市场操纵的真实影响。首先,不同时间段股票表现的差异可能归结于宏观环境的系统性变化,例如金融危机后股市表现整体低迷、量化宽松政策出台对流动性与波动性均有影响等;其次,股票监测变量的取值还受到个股本身特征的影响,例如行业、市值、流动性等不同的股票在收益率与价差方面也表现迥异。因此,为克服直接比较的弊端,我们选用倍差法作为识别市场操纵的估计方法,考察被操纵股票在日收益率、有效价差、价格影响和交易规模方面的异象。

表1 变量计算方法

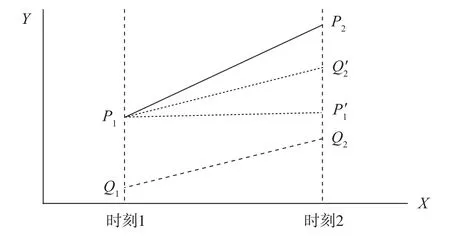

倍差法是社会学领域常用的统计方法之一,旨在利用观测数据来模仿实验设计。该方法通过比较处理组 (treatment group)与控制组 (control group)变量的平均变化来度量自变量对因变量的影响。倍差法要求观测数据具有两个以上的时间段,图1以两阶段数据为例,解释了倍差法的基本思想。在图1中,处理组以实线P1P2表示而控制组以虚线Q1Q2表示。当某一事件发生后,处理组变量的平均水平由时刻1的P1变为时刻2的P2;而控制组变量的平均水平由时刻1的Q1变为时刻2的Q2。倘若我们简单地以P2-Q2度量处理组与控制组的差异或以P2-P′1作为度量解释变量对被解释变量的影响则有失偏颇,这是因为:(1)处理组与控制组在时刻1的起点不同;(2)在时刻2无论是处理组还是控制组,其被解释变量的整体水平都有所提高。较为合理的方法是使用P2-Q′2作为事件发生后自变量对因变量产生真实效果的度量准则。

图1 倍差法估计思想示意图

具体处理方式为:将被操纵股票作为实验组,参照Huang和Stroll(1996)[33]和Comerton-Forde和Put-nins(2011)[32],选择与其行业相同、市值相近的未被操纵的股票作为控制组。研究设计中,借鉴Comerton-Forde and Putnins(2011)[32]的基本思路,利用实验组股票在操纵期间与操纵前第21~42个交易日(共21个交易日)的数据变化,减去控制组股票与实验组相匹配时间段的数据变化,来识别市场操纵过程中的异常表现。以日收益率为例,倍差法的处理方式为

其中ΔDRDD为日收益率的平均处理效果 (average treatment effect on the treated),亦即倍差法估计量,和分别是实验组股票操纵期间和操纵前的日收益率,和分别是控制组股票与实验组匹配的相应日期的日收益率。

对于有效价差、价格影响和交易规模,我们采取了与日收益率类似的倍差法处理方式。在具体回归方法的选择上,本文首先运用基于均值的倍差法进行估计,并在稳健性检验中使用了基于中位数的倍差法以避免样本中极端值对回归结果的影响。

(二)数据来源

本文搜集了2008—2014年中国证监会公布的41条与市场操纵相关的行政处罚决定书,共涉及上海与深圳交易所的118只股票①由于部分中国证监会公布的行政处罚决定书中为未披露所有被操纵股票的详细信息 (例如我们未能找到广东中恒信传媒投资公司市场操纵案所涉及552只股票的具体名称),因此本文的研究样本并未囊括前文提及的所有操纵案例。。在此基础上根据行业相同、市值相近等特征为每只被操纵股票选择了相应的匹配股票,并选取操纵日期前的第21~42个交易日作为匹配的事件窗口。表2描述了研究样本的统计性特征,从中可以看出样本均值和中位数之间有较大差异,变量最大最小值相去甚远,所有变量均为偏态分布,可见样本期间确实出现了极端值,运用中位数估计进行稳健性检验很有必要。

表2 变量描述性统计

五、估计结果

(一)基本回归结果

表3为基于均值的倍差法估计结果。其中,被操纵股票在操纵期间的日收益率均值为4.22%,高于样本均值-0.36%;处理组的前后差异变量 (beforeafter estimator,即表3中这一行的数据)高达6.03%②考虑到中国上海与深圳交易所的价格涨跌幅限制为10%,这一数字已相当高。;倍差法估计量为5.64%,且在1%的水平下显著。可见被查处的操纵者确实运用市场操纵手段获得了非正常收益,日收益率理应作为预警变量被纳入监测系统之中。

有效价差是衡量证券市场交易成本的重要变量,能很好地反映交易者在一轮买卖订单流 (round trip order flow)中所付出的成本 (Roll,1984[34])。Barclay和Hendershott(2004)[35]、Benston和Wood(2008)[36]等文献分别使用有效价差来反映市场的流动性和交易成本,以测度市场效率。价差的升高意味着交易成本的增加,从而导致市场有效性降低。本研究中处理组股票在操纵期间的有效价差均值为0.1730,高于样本均值0.1680;倍差法估计量为0.0489,且在1%的水平下显著。可见市场操纵增加了交易成本,降低了市场效率,这与Comerton-Forde和Putnins(2011)[32]的研究结果一致。

表3 基于均值的倍差法估计结果

价格影响变量反映了每一笔交易对其他交易者后续交易行为所施加的影响,该变量数值越小表明证券市场越接近完全竞争市场。Chiyachantana等 (2004)[37]、Anthony(2005)[38]等利用价格影响来反映市场效率,并考察了投资者行为与价格影响的关系。价格影响的加大可能是由于该笔交易反映了某些不为人知的私人信息或是机构投资者基于对股价短期走势的预期而大量买入或卖出的结果。在我们的回归结果中,被操纵股票在操纵期间的价格影响均值为0.2198,略高于整体样本均值0.2110和被操纵股票操纵前的均值0.2022;倍差法估计变量为0.0122,且在1%的水平下显著。故而市场操纵在一定程度上影响了后续交易、降低了市场效率。值得注意的是,样本中控制组股票的价格影响均值更大,这可能是因为匹配股票中存在大单 (block trade),从而对当日股票的买卖价格产生了较大影响。

交易规模历来是各国证券交易所关注的重要变量之一。在没有公开信息披露之时,大单的频繁出现往往昭示着市场操纵的发生,Comerton-Forde和Putnins(2011)[32]使用非正常交易规模来考察市场操纵的特征。本文中被操纵股票在操纵期间的平均交易规模为69725.7元,高于样本均值52427.6元;处理组的前后差异变量为18491.6元。倍差法估计系数为3809.3,且具有1%水平的显著性。可见无论是蛊惑交易、抢先交易等信息型操纵行为还是连续交易、约定交易、自买自卖、虚假申报、特定价格、特定时段等交易型操纵行为①“连续交易、约定交易、自买自卖、蛊惑交易、抢先交易、虚假申报、特定价格、特定时段”为 《证券市场操纵行为认定办法》中列出的8种市场操纵类型。其中蛊惑交易是指操纵市场的行为人故意编造、传播、散布虚假重大信息,误导投资者的投资决策,使市场出现预期中的变动而自己获利。,交易规模增加均是价格操纵的特征之一,因此该变量也应被纳入监管机构的预警机制。

(二)稳健性检验

由于本文的样本期间处于中国股票市场由危机前的过度繁荣到危机后的萎靡不振这一阶段,且上文的统计性描述显示样本方差较大,变量具有偏态分布特征,因此为防止极端值对估计结果产生不良影响,我们运用基于中位数的倍差法对前文的结论进行了稳健性检验,其结果列于表4。

表4中日收益率的倍差法估计量为1.094%,且在5%的水平下显著。此数值较表3而言大幅减小,可能意味着我国股票市场的操纵者虽然以逐利为目的,但由于部分个人投资者操纵方法简单直接且财力有限,因此并未获得理想收益,反而出现亏损现象②例如 《证监罚字 [2014]3号》中披露的赵清波、赵波林对天津汇邦 (股票代码:000965)的操纵过程中账面亏损共计49565562.87元。。有效价差、价格影响和交易规模的估计量在数值与显著性水平方面都与表3相似,符合预期。综上,基于中位数的倍差法对日收益率、有效价差、价格影响和交易规模的估计量均显著为正,表明结论非常稳健,而这些变量在操纵区间表现异常,应受到监管机构的高度关注。

表4 基于中位数的倍差法估计结果

六、市场操纵预警机制的设计

前文的实证结果表明,被操纵股票在日收益率、有效价差、价格影响和交易规模方面确实存在异象,因此我们可以通过上述变量构造市场操纵的预警指数。需要特别指出的是,我们在构造预警指数时必须排除股票自身特质、价格趋势和宏观政策等因素的影响。一种有效的方法是借鉴倍差法的思路,对于每只股票每一个交易日的数据,以此交易日前第21~42个交易日为窗口,计算差异变量 (difference statistics)的中位数Medi(Di,n)

其中yi=DRi,ESi,PIi,TSi;n=21,22,…,42。

然后再根据股票所属的行业分类①根据中国证监会公布的 《上市公司行业分类指引 (2012年修订)》,目前我国共有19个行业类别,记为A-S。计算该股票与其市场水平的差异 (difference-in-difference statistics)

其中Ii为股票i所属的行业分类,Ii=1,2,…,19;Medi(Ii)为与股票i的行业相匹配的所有股票的差异变量的中位数。

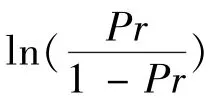

进一步,我们运用Logit和Probit模型对监管当局查处案例的历史数据进行参数估计,由于篇幅限制,本文仅给出Logit模型的具体计算公式

表5为研究样本中制造业股票运用Logit和Probit模型的估计结果②本文选择制造业股票的原因在于被查处的市场操纵案件中属于制造业的股票较多,样本较为丰富。,其中Logit模型的解释能力略优于Probit模型,这是因为前者假设样本服从logistic分布而后者假设样本服从标准正态分布,而从前文的统计性描述可以看出,本文所选择的四个监测变量均不属于标准正态分布的范畴,故而运用Logit模型进行预测较为合理。表5的估计结果显示,上述四个变量的估计系数均显著为正 (仅β3显著性稍差),回归结果较为理想。

表5 制造业股票预警指数估计结果

根据式 (19),我们构造出如式 (20)所示的个股价格操纵预警指数

监管当局可以通过被查处操纵案例的经验数据制定出各个行业市场操纵预警指数的阈值Im0。当某只股票某交易日的价格操纵预警指数Im≥Im0时,监管机构就应对此股票予以特别关注。以上方法将大大提高查处效率、节约监控成本,并为市场操纵预警机制的设计提供了理论依据。

七、结论

本文首先建立博弈模型说明了市场操纵对不同类型的市场参与者带来的损益,然后运用事件分析方法考察了中国上海与深圳交易所的市场操纵行为,发现被操纵股票在操纵期间的日收益率、有效价差、价格影响和交易规模均显著上升。这反映了操纵行为不仅影响了证券市场的价格发现功能,而且增加了交易成本,并导致市场有效性降低,从而损害了广大投资者的利益。鉴于此,我们基于Logit模型设计了股票市场操纵行为的预警机制,并以制造业行业股票为例阐述了预警指数的构建方法,为证券市场监管部门完善现行的互联网信息稽查分析系统提供了有益借鉴。后续研究还可以进一步考虑如何构造事前预警指标来实时监控上市公司股票交易情况。

基于以上分析,政策建议如下:其一,监管机构和执法部门应加强市场操纵的法律和制度建设,完善信息披露制度,增强监管机构之间的协调能力,提高稽查部门的执法效率。其二,证券交易所等自律组织应优化市场操纵侦查体系,可以借鉴论文中提出的方法,对上市公司的日收益率、有效价差、价格影响和交易规模等变量进行实时监测,从而加大操纵者的操纵成本,使得操纵者在先进的监察系统和预警机制下望而却步。其三,政府应引导长期资本入市,通过引入养老金、保险资金、QFII、RQFII等各类境内外长期资金,不仅可以完善资本市场的投资者结构,还可以在一定程度上减弱市场操纵引起的股市过度震荡,从而稳定投资者情绪,提升证券市场的整体质量。其四,加大投资者教育也是减少市场操纵行为的有效途径之一,倘若中国的投资者多为基本面投资者,更关注上市公司的内在价值,而不是以动量投机者和技术投资者为主,那么被各类不法的分析师和评论员以假象蛊惑的投资者数量就会相应减少,操纵者运用开盘与收盘虚假申报、连续交易并自成交等技术手段操纵证券价格的获利能力也会明显降低,中国证券市场的融资和避险功能则会得到更加有效的发挥。