媒体关注、审计意见与会计信息透明度研究

2015-09-19李晓慧

李晓慧 杨 坤

一、引言

影响会计透明度的因素有哪些?如何提高透明度呢?信息透明是资本市场持续健康发展的基石。由于信息不透明主要是管理层未能及时、准确、充分地向社会公众披露公司真实的经营状况引起的,监管者强制要求拥有信息优势的公司管理层有义务向社会公众披露充分、适当和及时的信息。现实中,公司管理层在信息披露内容和时机上具有一定选择权,这必然造成公司披露信息透明度的差异。葛家澍和陈少华(2002)[1]认为,广义的透明度建立在相关性和可靠性的基础之上,包括清晰性、充分披露、实质重于形式、可比性等要求。Bushman等 (2004)[2]将透明度定义为上市公司特定信息的有效性,包括财务透明度和治理透明度两个层面,涵盖信息的生产、收集、验证和传播多个环节。财务透明度是媒体和分析师对信息披露关注的强度、及时性以及对财务信息解读和传播程度,与国家的正式经济制度相关;治理透明度是外部投资者对公司治理披露的关注程度,与国家的法律和司法制度相关。归纳前人研究,影响透明度的因素包括内部压力和外部压力两类。内部压力包括公司的经营业绩、盈余管理、掏空程度、高管持股、融资需求等因素;外部压力包括独立审计、机构投资者、监管等因素。从静态上看,透明度是内部压力和外部压力共同作用的均衡结果,从动态上看,透明度是不断调整变化的 (谭劲松等,2010[3])。如果公司初始状态的透明度较低,在外部监督、内部治理、行政干预等因素的作用下,会计信息透明度会逐渐改善,向理想状态靠近 (张程睿和王华,2006[4])。

审计师和媒体是资本市场重要的监管力量,在资本市场中分别发挥着信息鉴证和信息传播功能,有助于会计信息透明度的改善。审计师通过提供会计信息鉴证服务,缓解各利益主体间的代理冲突,降低市场交易成本 (薄仙慧和吴联生,2011[5])。媒体具有收集信息和传播信息的重要功能,媒体关注不仅影响上市公司的管理层、审计师、投资者等各类市场参与者的行为,也有助于降低信息不对称、提高公司治理效率。

现有文献孤立地考察媒体关注、审计治理对会计信息透明度的影响,本文从动态角度考察媒体关注和独立审计在提高会计信息透明度方面是否具有协同治理效应。研究发现,媒体负面报道越多的公司,会计信息透明度越差;被出具非标审计意见的公司,会计信息透明度较差;综合考虑媒体曝光和非标意见对透明度的影响发现,媒体曝光具有风险警示作用,审计师发表非标审计意见,考虑了媒体曝光的风险警示因素,媒体关注和独立审计的协同治理提高了会计信息透明度。本文的研究拓展了媒体关注和审计治理在会计信息披露领域的文献,为资本市场解读媒体关注和审计意见的信息含量提供了经验证据,为监管部门借助审计师、媒体等外部监督力量保护投资者利益提供了理论依据。

二、文献综述、理论构建与研究假设

(一)媒体关注与会计信息透明度

在西方,媒体享有 “无冕之王”的美誉,被视为独立于立法、行政和司法之外的 “第四方权利”。由于媒体报道形成的舆论焦点可以迅速吸引公众眼球,引起监管部门的关注和查处,抑制监管层自利行为。在中国,媒体关注的监督作用也逐步凸显,2001年的银广夏案件、2005年科龙电气舞弊案、2010年五粮液关联交易案等都是由媒体率先揭露,并在媒体的持续曝光下引起各方重视和处理的。新修订的《国家审计准则》首次规定,审计人员可以通过媒体负面报道识别可能存在的违法行为,从政府法规层面认可了媒体的监督作用。中国学者也从降低控制权私人收益、揭露公司违规、抑制盈余操纵、影响审计师行为等方面证明了媒体的公司治理作用。

李培功和沈艺峰 (2010)[6]以入选50家 “最差董事会”的上市公司为样本,实证分析媒体的治理作用,发现媒体曝光度越高,上市公司越有可能修正其违规行为;柳木华 (2010)[7]调查了大众传媒对会计舞弊的监督作用,发现媒体在监督会计舞弊时扮演了信息传播者的角色,主要捕捉舞弊高发行业、舞弊严重、股价上涨幅度大等市场表现异常的对象进行曝光;于忠泊等 (2011)[8]研究表明,财经媒体能够揭露管理层盈余操纵行为,但不具备抑制或纠正的功能;戴亦一等 (2011)[9]发现媒体负面报道能够揭露并有效遏制财务重述行为;杨德明和令媛媛(2011)[10]发现媒体在资本市场发挥了监督职能,在处罚公告公布前,媒体已经深入报道了24.7%样本公司的违规行为;醋卫华和李培功 (2012)[11]以受到证监会处罚的公司为样本,发现60.42%的公司在证监会正式调查前,受到媒体的质疑和负面报道;权小锋和吴世农 (2012)[12]系统分析了媒体关注、盈余操纵和会计误定价之间的关系后发现,媒体关注具有深度治理效应,通过抑制盈余管理行为提高了会计信息质量,减少了会计误定价。李明等 (2014)[13]发现,媒体负面报道有助于提高公司透明度;陈红等(2014)[14]发现媒体曝光能够显著提升上市公司的信息透明度。梳理文献发现,媒体通过对信息的搜集和整理,曝光企业经营管理的漏洞或危机。媒体报道企业负面信息越多,说明企业舞弊、大股东资金占用、盈余操纵、财务重述等机会主义行为越严重,会计信息质量较差,会计信息透明度较低。据此我们提出假设1。

假设1:在其他条件不变的情况下,媒体报道企业负面信息越多,企业会计信息透明度越差。

(二)独立审计与会计信息透明度

审计是资本市场中一种持续、有效的外部监督,审计师对企业提供的财务信息及其背后隐含的经济行为进行鉴证,可以发现并阻止代理人的机会主义行为,降低企业的代理成本 (Jensen和Mecking,1976[15])。代理问题越严重、盈余质量越差的公司,审计师越可能签发非标审计意见 (Fan和Wang,2005[16])。盈余管理程度较高的公司,会计盈余会影响经营成果的真实、公允表达,更有可能被审计师出具非标审计意见 (曹琼和卜华,2013[17])。进行机会主义盈余管理的公司,潜在的错报风险更高,更有可能收到非标审计意见 (陈小林和林昕,2011[18])。当公司盈余管理程度较高,公司会计信息透明度低时,公司极有可能收到非标审计意见。收到非标意见的上市公司会被监管者更加严格地关注,很难获得投资者的青睐,增加了公司的融资成本,管理层的薪酬和声誉也会因此受到不利的影响,面对这些压力,管理层不得不基于成本和收益的考虑,采取积极的措施改善会计信息质量,主动披露更多或更及时的信息,提高会计信息透明度。

(三)媒体关注、独立审计对会计信息透明度的协同治理

人们在研究媒体治理作用的同时,也注意到媒体报道的偏差性,如DeAngel等 (1996)[19]发现,媒体在选择报道对象时具有主观性,媒体报道不能抑制管理层的机会主义行为。Miller(2006)[20]发现,媒体为了追求 “轰动效应”,倾向于选择涉案金额重大的公司进行报道。Gurun和Butler(2012)[21]发现,地方媒体对当地企业支付的广告费会产生收入依赖,对当地企业进行过度正面报道。

媒体的本质是信息传递中介,媒体关注本身没有法律约束力,不能强制要求管理者改变其行为。媒体关注对会计信息透明度的影响主要通过三种机制实现:其一,声誉机制。丑闻曝光管理层机会主义行为,使管理层声誉受损。出于对未来薪酬和就业机会的考虑,管理层会维护自身声誉,采取积极措施改善公司治理水平,提高会计信息透明度[22]。其二,行政干预。媒体曝光形成了舆论焦点,引起社会公众的广泛关注,促使监管机构进行干预,增加对公司违规行为的查处力度,迫使管理层纠正机会主义行为,提高会计信息透明度[6]。其三,市场机制。媒体对上市公司刊发负面报道后,引发投资者对公司未来业绩的担心,投资者会卖出违规公司的股票,导致股价下跌,通过资本市场对管理层施加压力,促使管理层改善经营管理,提高信息透明度,稳定投资者的情绪[23]。

除了声誉机制、行政干预和市场机制外,近年来陆续有文献发现媒体的公司治理作用也表现在审计领域。媒体关注会影响审计意见,媒体可能借助审计这个 “路径”发挥治理效应,提高会计信息透明度。Frost(1991)[24]发现,公司亏损的情况被 《华尔街日报》报道后,审计师更可能签发较为稳健的审计意见。Mutchler等 (1997)[25]发现, 《华尔街日报》报道公司无法按时还债的信息后,尽管该信息在年报中已经披露,且不会增加公司破产的概率,审计师在签发审计意见时仍会比较保守,更有可能发表非标意见。Joe(2003)[26]发现即使媒体曝光没有提供任何增量信息,审计师也会担心客户破产遭受诉讼风险,更有可能签发非标意见。余玉苗等 (2013)[27]发现媒体对上市公司负面报道越多,审计师对其签发非标审计意见的概率越大,审计师次年审计意见改善的概率也越大。张龙平和吕敏康 (2014)[28]基于新闻传播学中 “沉默的螺旋”和 “图式”理论研究了媒体评价与审计意见的关系,发现上市公司媒体评价越高,越有可能被审计师出具标准无保留意见;随着审计师风险容忍度的提升,媒体评价与审计意见的正相关关系更加显著。在资本市场中,如果审计师能够利用媒体曝光识别出企业潜在的风险,不仅可以提高审计对会计信息的治理作用,也能够甄别出媒体报道的偏差,提高媒体对会计信息的治理作用,媒体曝光和非标审计意见给会计信息透明度不高的公司施加了 “双重压力”,增加了管理层盈余操纵、财务重述的成本,促使管理层减少盈余管理、掏空等机会主义行为,提高会计信息透明度,据此我们提出假设2。

假设2:在其他条件不变的情况下,媒体关注和审计意见的协同治理作用能够提高会计信息透明度。

三、研究设计

(一)样本选择与数据来源

本文选取2009—2013年中国A股上市公司为样本,财务指标来自wind资讯库,媒体报道数据从中国知网CNKI《中国重要报纸全文数据库》中,采用手工收集的方式获得,上市公司更名数据来自RESSET金融研究数据库,并对数据进行以下处理:其一,剔除金融行业公司;其二,为避免极端值的影响,对模型中的连续变量在1%和99%水平上进行Winsorize处理;其三,剔除主要变量缺失的样本,最终得到9506个样本观测值。模型统计检验采用Stata12.0软件完成。

(二)主要变量

1.会计信息透明度 (Tran)。

会计信息透明度的衡量指标有三类:一是直接运用盈余激进度、盈余时效性、盈余稳健性等指标,作为会计信息透明度的代理变量,例如王艳艳和陈汉文(2006)[29]用盈余稳健性和盈余激进度衡量透明度,崔伟和陆正飞 (2008)[30]用盈余时效性衡量透明度。二是直接使用权威组织的评价结果,例如普华永道(PWC)2001年发布的 “不透明指数”、我国深圳证券交易所对上市公司信息披露的考评结果。三是研究者自建的信息披露评价体系,例如崔学刚 (2004)[31]采用自行设计的信息披露指数度量透明度。

本文借鉴 Bhattacharya等(2003)[32]、代彬等(2011)[33]、周晓苏和吴锡皓 (2013)[34]的研究,以盈余激进度 (EA)和盈余平滑度 (ES)度量会计信息透明度。盈余激进度越大,公司管理层越有可能利用会计政策选择权操纵盈余,粉饰报表。盈余激进度的计算公式为:

公式中下标i表示公司,t表示年度;EAit代表盈余激进度,ACCit代表应计项目,Assetit-1代表第t-1年年末总资产,ΔCAit代表第t年流动资产与t-1年流动资产的差额,ΔCLit代表第t年流动负债与t-1年流动负债的差额,ΔCashit代表第t年货币资金与t-1年货币资金的差额,ΔSTDit代表第t年一年内到期长期负债与t-1年一年内到期长期负债的差额,DEPit代表第t年固定资产累计折旧和无形资产摊销的合计金额,ΔTPit代表第t年应交税费与t-1年应交税费的差额。

盈余平滑度是指公司盈余波动偏离正常水平的程度,反映了公司报告盈余与真实盈余的关系。Francis等 (2004)[35]认为盈余平滑度越大,管理层越有动机隐藏企业真实的业绩波动,向报表使用者传递企业经营状况 “稳定”的假象,会计信息不透明程度越大。盈余平滑度采用以下公式计算:

公式 (3)中,ESit代表盈余平滑度,SD(·)代表计算括号内指标的标准差,CFOit-j(j=0、1、2、3)代表第i家上市公司第t-j年经营活动现金流量净额,NIit-j代表第i家上市公司第t-j年的净利润,Assetit-k(k=1、2、3、4)代表第i家上市公司第t-k年年末总资产。

会计信息透明度采用以下公式计算:

公式 (4)中,Tranit代表第i家上市公司第t年会计信息透明度,Deciles(EAit)和Deciles(ESit)表示计算EAit和ESit的十分位数。盈余激进度和盈余平滑度的值越大,说明会计信息透明度越低。本文对EAit和ESit十分位数排序时进行趋同化处理,即EAit和ESit值越大,排序越小。经过趋同化处理后,Tranit的最小值1,Tranit的最大值10,其值越大表示会计信息透明度越高。

2.媒体监督 (Media)。

本文从CNKI《中国重要报纸全文数据库》,采用手工搜集和整理的方式,按照样本公司简称、曾用名、全称,分别使用 “主题查询”和 “标题查询”的方式进行检索,剔除涉及多家上市公司的报道,获得2009—2013年中国A股非金融类上市公司媒体负面报道次数、媒体报道总次数。借鉴 Dycket等(2008)[22]做法,取 “1+媒体负面报道次数”的自然对数作为媒体监督程度的指标,记为Media。

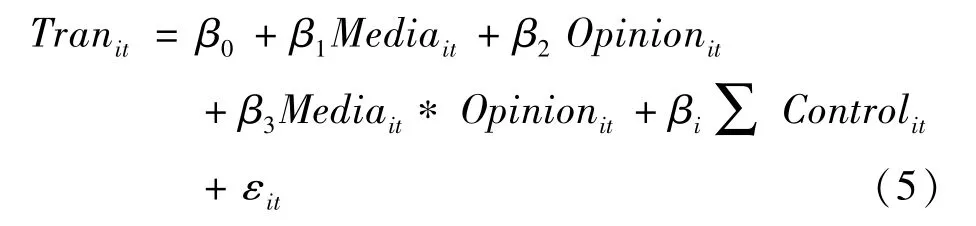

(三)研究模型

为了验证假设1和假设2,本文将被解释变量会计信息透明度 (Tran)与解释变量媒体关注 (Media)、审计意见 (Opinion)、媒体关注与审计意见的交乘项(Media*Opinion)进行回归,构建如下模型:

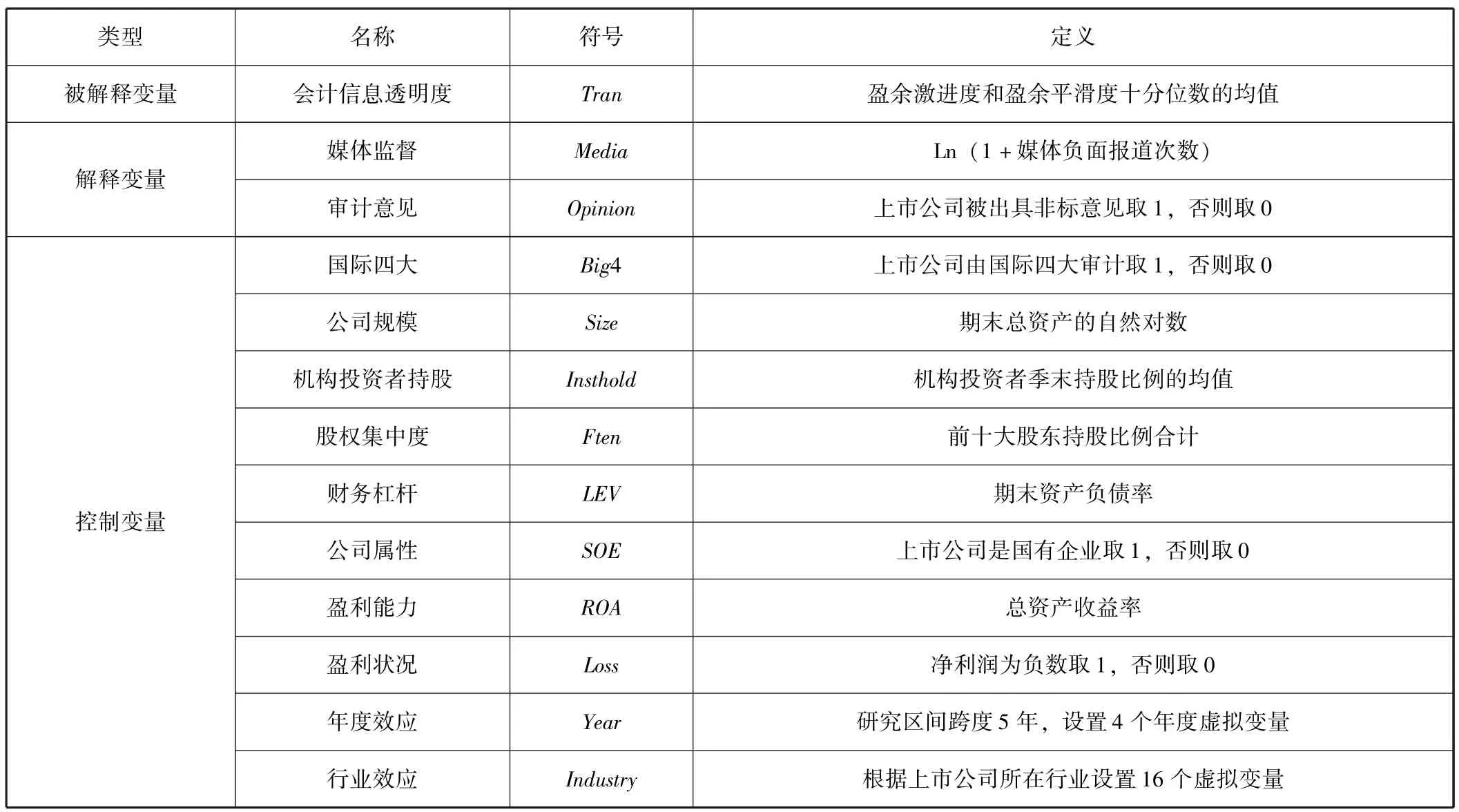

借鉴李明等 (2014)[13]、陈红等 (2014)[14]、周兰和耀友福 (2014)[36]的做法,控制变量包括国际四大 (Big4)、公司规模 (Size)、机构投资者持股(Insthold)、股权集中度 (Ften)、财务杠杆 (LEV)、公司属性 (SOE)、盈利能力 (ROA)、盈利状况(Loss)、控制年度效应 (Year)和行业效应 (Industry),具体含义如表1所示。

表1 变量名称及定义

四、实证检验及结果分析

(一)主要变量描述性统计

表2展示的是变量描述性统计结果。2009—2013年样本观测值9506个,会计信息透明度 (Tran)的均值为5.50,中位数为5.50,标准差为1.98,最小值为1,最大值为10,上市公司会计信息透明度基本呈现正态分布。媒体负面报道自然对数的均值为0.41,中位数为0,最小值为0,最大值为2.64,说明媒体对上市公司负面报道存在较大差异。样本期间大约4%的上市公司被会计师事务所出具非标审计意见,仅有6%的上市公司财务报告由国际四大会计师事务所审计,机构投资者平均持股比例为36.17%,前十大股东平均持股比例为56.65%,上市公司资产负债率的均值为46.55%,46%的上市公司属于国有企业,样本期间大约有9%的上市公司出现亏损。

表2 变量的描述性统计

续前表

(二)变量的相关性分析

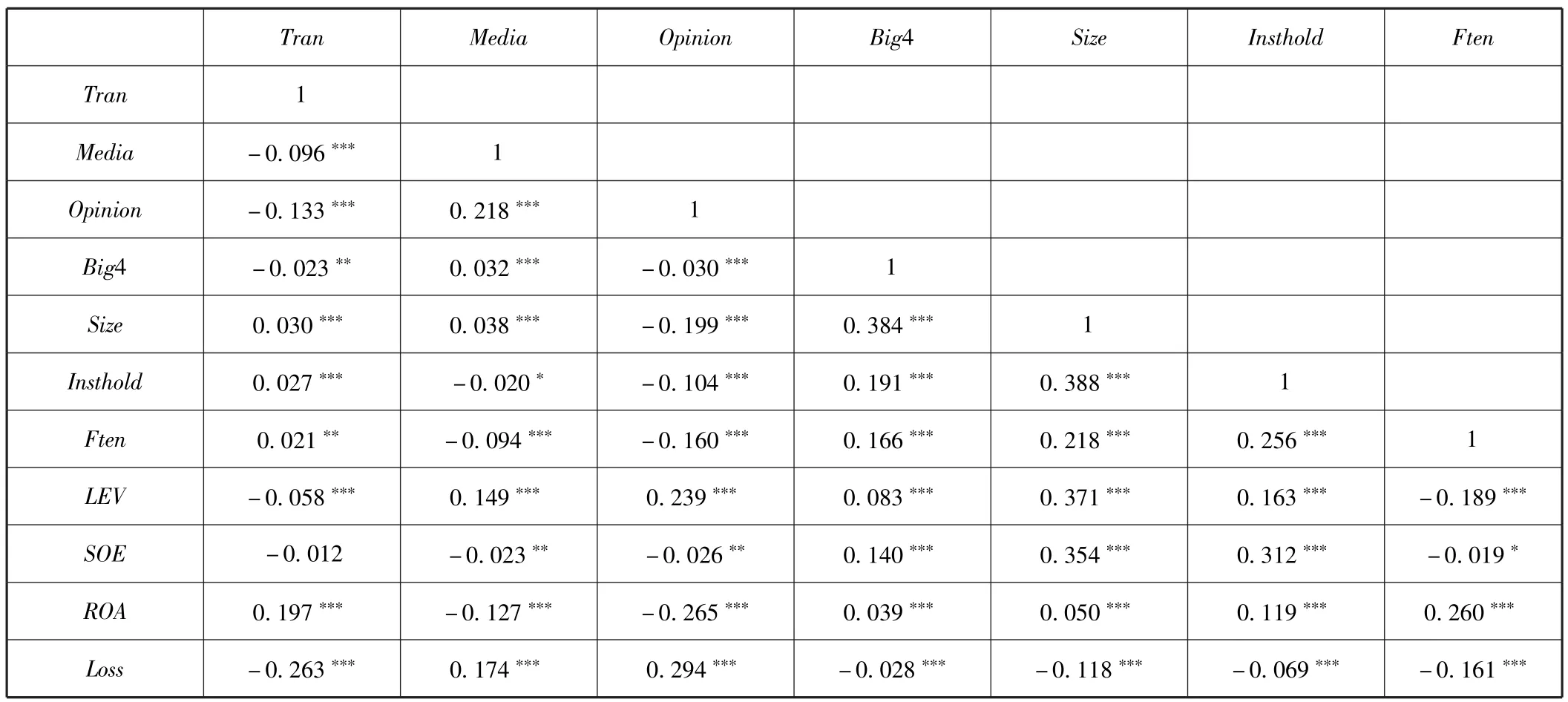

表3相关分析可见,被解释变量 (Tran)与解释变量 (Media)显著负相关,媒体负面报道越多,会计信息透明度越低;被解释变量 (Tran)与解释变量 (Opinion)显著负相关,被出具非标意见的上市公司,会计信息透明度较低。被解释变量 (Tran)与控制变量 (Size、Insthold、Ften、ROA)显著正相关,规模较大、机构投资者持股比例较高的公司,透明度较高;股权集中度较高、盈利能力较强的公司,透明度较高。被解释变量 (Tran)与控制变量(Big4、LEV、Loss)显著负相关,国际四大审计的公司,会计信息透明度并未高于非四大审计的公司,资产负债率较高及发生亏损的公司透明度较低。

表3 主要变量相关性分析

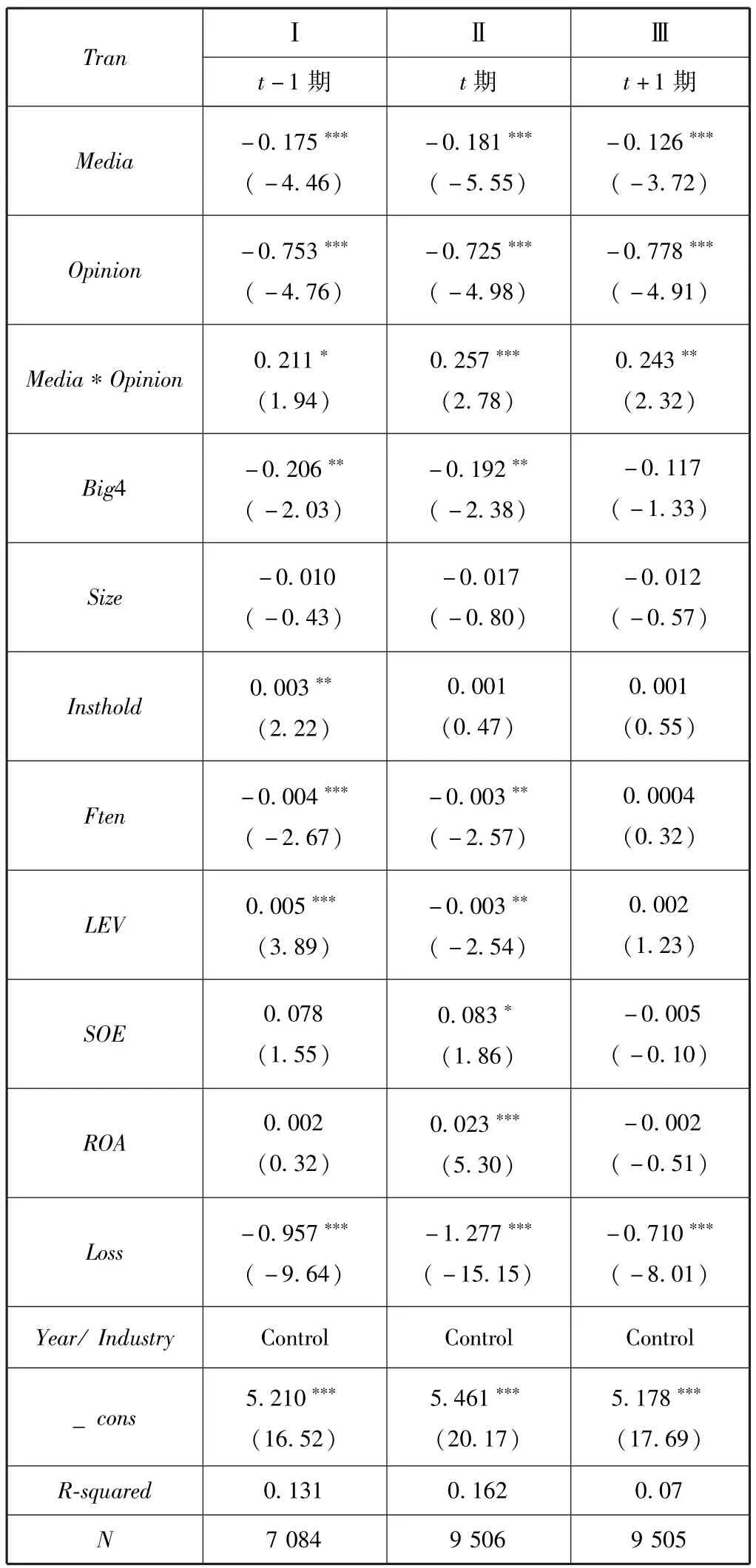

(三)实证结果分析

为了克服内生性影响,检验媒体监督和独立审计的协同治理作用,本文对模型 (5)取滞后一期的解释变量和控制变量进行OLS回归,回归结果如表4第Ⅰ列所示。为了检验媒体监督和审计治理在提高会计信息透明度方面是否具有动态协同效应,第Ⅱ、Ⅲ分别列示了模型 (5)被解释变量 (Trant、Trant+1)与解释变量 (Mediat、Opiniont、Mediat*Opiniont) 回归的结果。

Media与Tran显著负相关,说明媒体负面报道越多,上市公司会计信息透明度越差,验证了假设1;Opinion与Tran显著负相关,说明被会计师事务所出具非标审计意见的上市公司,会计信息透明度较差;第t-1期、t期、t+1期的Media*Opinion交乘项系数显著为正,说明媒体监督和独立审计具有协同治理作用,审计师利用了媒体提供的信息进行风险判断,在舆论监督和审计师的共同作用下,上市公司会计信息透明度提高了,从而验证了假设2。

表4 模型 (5)回归结果

(四)稳健性检验

为了使研究结论更可靠,本文进行了如下稳健性测试:

1.借鉴Dechow和 Dichev(2002)[37]、黎文靖和孔东民 (2013)[38]、王静等 (2014)[39]的研究,利用修正的DD模型反映应计利润与经营活动现金净流量的匹配程度,以此估计会计信息透明度,模型如下所示:

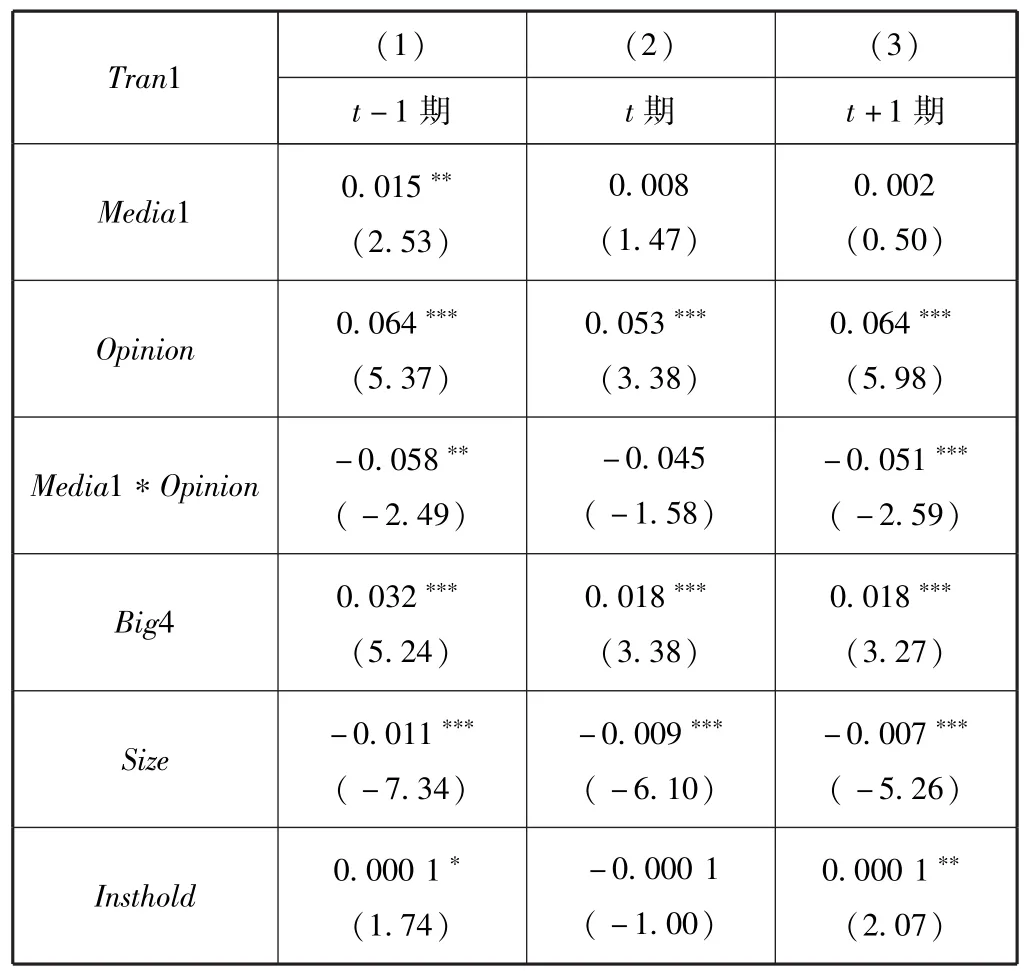

模型 (6)中CACCit表示第i个上市公司第t年流动性应计项目,CACCit=Δ应收账款+Δ存货+Δ其他流动资产-Δ其他流动负债-折旧。CFOit-1、CFOit、CFOit+1分别代表第i家上市公司第t-1年、t年、t+1年经营活动现金净流量,ΔSALEit表示第i家上市公司第t年营业收入变动额,PPEit代表第i家上市公司第t年年末固定资产原值。模型 (6)中所有变量均用第t-1年年末总资产进行标准化处理。对模型 (6)按同一会计年度、同一行业的公司进行回归,模型残差反映公司流动性应计实际值与预测值的差额,对模型残差取绝对值作为会计信息透明度的代理变量,记为Tran1。Tran1越大,反映应计利润与经营性现金流的拟合程度越差,会计信息透明度越低。

2.借鉴杨德明 (2011)[40]的做法,取 “媒体负面报道次数/媒体报道总次数”记为Media1进行回归,结果如表5所示。

克服了内生性影响后,媒体负面报道越多的公司,盈余操纵越严重,会计信息透明度越差,支持假设1。被出具非标审计意见的公司,盈余操纵程度较高,会计信息透明度较差。第t-1期、t+1期的Media1*Opinion交乘项系数显著为负,说明媒体监督和独立审计具有动态协同效应,媒体曝光和非标审计意见的共同作用抑制了盈余操纵行为,提高了会计信息透明度,支持假设2。

表5 模型 (5)稳健性测试结果

续前表

五、结论

本文以我国2009—2013年A股上市公司为样本,动态考察媒体关注和独立审计在提高会计信息透明度方面是否具有协同治理效应。研究表明,媒体负面报道越多,会计信息透明度越差;被出具非标审计意见的公司,会计信息透明度越差;媒体曝光包含了风险警示信息,当审计师利用了媒体曝光的信息,通过发表非标意见证实媒体的风险警示事项,媒体关注和审计意见才能发挥协同治理效应,提高会计信息透明度。克服内生性影响后,研究结论不变。本文的研究拓展了媒体关注和独立审计在会计信息披露领域的文献,为资本市场解读媒体报道和审计意见的信息含量提供了经验证据。针对本文的结论,我们提出如下建议:

第一,媒体客观公正地曝光公司治理存在的问题,减少媒体报道偏差,是发挥媒体治理作用的基础。媒体应加强自我约束,提升社会责任意识,加大对机会主义行为的曝光力度,提高媒体的信息含量和价值。

第二,媒体负面报道揭示了上市公司潜在的风险,审计师可以利用媒体曝光的信息,重点关注媒体揭露的盈余操纵、关联交易、大股东资金占用等问题,识别审计风险,通过追加审计程序、提高审计费用、发表非标审计意见或变更审计契约等策略规避风险,维持良好的声誉,提高审计质量。

第三,本文研究了媒体关注与独立审计的协同治理能否提高透明度的问题。现实中经常出现媒体关注和独立审计不协调,媒体为了追求轰动效应导致媒体报道出现偏差,收到 “清洁”审计意见的企业,因财务舞弊等违规行为受到处罚,审计师声誉受损甚至被监管部门处罚。媒体对管理层机会主义行为提出质疑并进行追踪报道,审计师对媒体警示的风险熟视无睹,不仅发表标准无保留审计意见,甚至维护客户的利益,帮助企业向公众 “澄清”事实。媒体和独立审计的 “不协调”,不仅削弱了媒体或独立审计的治理作用,而且降低了会计信息质量,制造了资本市场信息噪音,这可能是本文实证研究中某些变量不太显著的原因,值得未来深入研究。