医药上市公司盈余管理与配股权实证研究

2015-09-17沈阳药科大学工商管理学院辽宁沈阳110015

(沈阳药科大学工商管理学院 辽宁沈阳110015)

一、盈余管理概述

盈余管理是上市公司管理层在现行法律、法规和会计准则允许的范围内,通过选择会计政策使自身利益最大化或企业市场价值最大化的行为。其主体是企业管理当局,以可利用的会计手段或构建真实交易为手段对企业盈余进行调控,目的是达到自身利益最大化。

(一)盈余管理的动机

国外学者对盈余管理动机的研究归纳为:资本市场动机、契约动机以及行业监管动机。我国的市场环境和经济环境与国外有很大不同,我国上市公司进行盈余管理的动机主要有以下几种:(1)满足债务契约动机,为获得融资,最大程度地降低贷款提供者对所提供贷款的使用要求,企业管理层会进行盈余管理。(2)筹集资本的动因,如为IPO、增发股票、配股等,满足证券市场监管要求,会利用盈余管理修饰财务报表,以获得高的股票定价,尽可能多的筹集资金。(3)满足监管需求。(4)通过调节会计利润达到偷漏税目的。(5)管理者自身利益动机。经营权和所有权的分离,委托-代理关系的产生,公司所有者和公司经营者的利益在很多情况下并不一致,管理者很可能为达到自己利益最大化进行盈余管理。

(二)盈余管理的手段

企业管理层进行盈余管理的方式主要有两种:一是应计项目盈余管理,即企业管理层在法律和公认会计准则允许的范围内,通过会计方法和政策的选择,调节控制公司对外披露的会计盈余的行为;二是真实盈余管理,即管理层构造真实交易活动或控制企业相关活动发生的时点,以达到盈余管理目的的行为。具体来说主要有:变更会计政策、应计项目管理、利用资产减值准备准则、利用利息资本化调节利润、改变交易时间、创造特殊交易(如关联交易或资产重组)等。

二、医药上市公司盈余管理实证研究

(一)医药上市公司盈余管理存在性研究

本文对医药上市公司盈余管理存在性进行实证研究时,以医药上市公司的净资产收益率ROE为研究对象,根据中心极限定律,若研究样本是相互独立,则其分布服从或近似服从正态分布。通过计算、分组,得到净资产收益率分布统计表(见表1)。

表1 净资产收益率的分布统计表

根据表1,利用Origin画图工具,画出净资产收益率ROE在2011年、2012年和2013年的分布直方图。

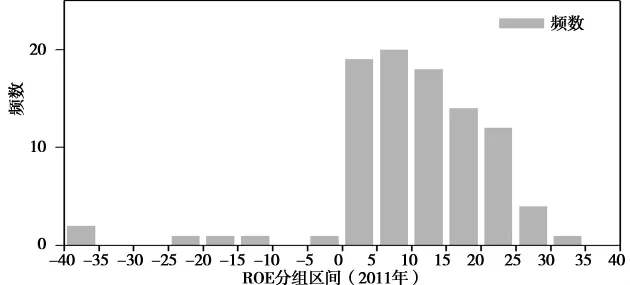

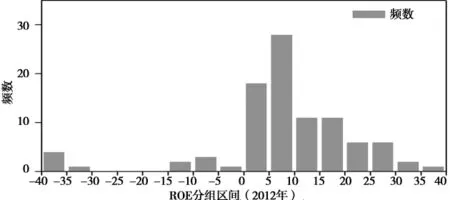

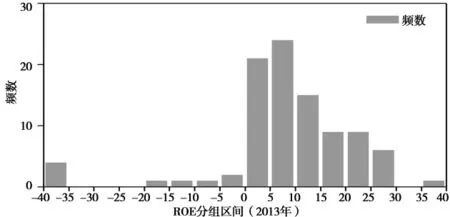

正态分布的直方图呈平滑的钟型曲线,由下页图1、图2、图3可以看出,2011年、2012年和2013年医药上市公司的净资产收益率在-35%—35%区间上有多处断层出现,并没有服从或近似服从正态分布。沪深两市主板上的医药上市公司盈利水平平均在10%左右,整体盈利状况较好,三年中净资产收益率大多数集中在0%—25%之间,2011年到2013年,在[25%,30%]区间上医药上市公司的数量呈上升趋势。

图1 医药上市公司2011年ROE分布直方图

图2 医药上市公司2012年ROE分布直方图

图3 医药上市公司2013年ROE分布直方图

另外,从图1、图2、图3可以看出,净资产收益率从区间[-5%,0]到[0,5%]有明显的凸起,并且在[5%,10%]区间上的医药上市公司较多。之所以出现这种现象,有以下两个解释:一是我国《上市公司证券发行管理办法》规定,上市公司出现以下情形之一的,证券交易所对其股票实施退市风险警示:(1)最近两个会计年度经审计的净利润连续为负值或者被追溯重述后连续为负值。(2)最近一个会计年度经审计的期末净资产为负值或者被追溯重述后为负值等等。若股票被实施退市风险警示后,公司披露的财报或者经审计的财报仍然存在相关被退市风险警示问题的,交易所会实行暂停上市的管制。因此,净资产收益率在区间[-5%,0]到[0,5%]有明显的凸起,且绝大多数上市公司的ROE保持在0%以上,说明医药上市公司可能存在为避免ST或*ST而进行了盈余管理行为。二是我国《上市公司证券发行管理办法》规定,上市公司增发股票或是发行可转换公司债券,上市公司最近三个会计年度加权平均净资产收益率应不低于6%。从三个直方图可以看出,医药上市公司的净资产收益率在5%—10%区间的数量最多,说明医药上市公司可能存在为达到证监会的增发股票资格标准或者发行可转换债券的资格标准的目的而进行盈余管理。

(二)医药上市公司配股权动机的盈余管理实证研究

为进一步验证医药上市公司存在为达到证监会配股资格而进行盈余管理行为这一结论,本文根据医药上市公司净资产收益率直方图,按净资产收益率,把研究样本分为三组:0%—5%,6%—12%和12%以上,并把净资产收益率在0%—5%和12%以上的两组公司作为对比样本,预计净资产收益率在6%—12%的医药上市公司盈余管理行为更为显著。

研究盈余管理时,结合大多学者采用的总应计利润模型,必须确定操控性应计利润,而确定操控性应计利润又必须确定应计利润的总额 (操控性应计利润与非操控性应计利润之和),因而在研究过程中采用参数检验法,以总应计利润法中的Jones模型为基础,借鉴陆建桥(1999),陈小悦、肖星等(2000)的研究模型,并依据医药上市公司的具体特点加入无形资产和其他长期资产这一解释变量作为本研究的实证模型。

变量解释:TAt是医药上市公司在t年的应计利润总额(等于公司第t年的净利润与经营现金流量的差额);At-1为公司在t-1年的总资产;△REVt为公司在第t年的主营业务收入增加额;PPEt为公司在第t年的固定资产原值;IAt为公司在第t年的无形资产和其他长期资产原值;YB为虚拟变量,当公司的净资产收益率在0%—5%之间时取值为1,否则为0;LJ为虚拟变量,当公司的净资产收益率在6%—12%之间时取值为1,否则为0;JY为虚拟变量,当公司的净资产收益率大于 12%时取值为 1,否则为 0;α、β1、β2、β3、β4、β5、β6分别通过模型线性回归得出;ε 为残差项。

利用SPSS统计分析软件,对模型(1)进行线性回归分析,得到表2回归结果。

由表2可以看出,在2011—2013年三年内,F值分别为8.414、3.722、211.356,通过了显著性检验,证明了本研究所使用模型被解释变量与解释变量之间有着明显的线性关系,该多元线性回归模型设定较好;对于R2值,绝大多数学者运用琼斯模型进行实证研究时,都显示在部分年份R2较小;表2中R2值在2011年和2012年时比较小,主要原因在于解释变量和被解释变量构成均比较复杂,另外,从计量经济学的角度看,当样本量大于30时,拟合优度R2值可以较低。

表2 系数回归与显著性检验结果

从回归结果来看,2011年至2013年主营业务收入增加额△REVt的系数均为正,且在2012年和2013年该解释变量的t检验结果均显著,符合经济学意义。解释变量固定资产原值PPEt、无形资产和其他长期资产原值IAt的系数均为负,同时两个解释变量的t检验结果均显著,符合经济学意义。通过查看T分布表,虚拟变量YB和JY(即净资产收益率在0—5%区间和大于12%区间)在2012年和2013年的t值并未通过t检验,在0.05的显著性水平下都是不显著的。而虚拟变量LJ(即净资产收益率在6%—12%的公司)在2011—2013年间的t值分别为-3.378、-2.123、-1.988,在 0.05的显著性水平下显著,有力地证明了医药上市公司存在为达到证监会对净资产收益率6%的配股资格而进行盈余管理的行为。

三、结论与建议

我国医药行业上市公司普遍存在盈余管理行为,由于各公司的具体经营情况不同,进行盈余管理的目的也各不相同。但是在上述实证研究中发现,我国医药上市公司存在为获得配股资格而进行盈余管理的动机。适当的盈余管理能够在短期内为企业赢得利益,但是从长期考虑,盈余管理虽然会改变企业实际盈利在不同的会计期间的反映和分布,但是并不增加或减少企业实际的盈利,现在“良好”的企业经营业绩只是对未来利润的“预支”。改变医药上市公司的实际经营业绩,最根本的是改变企业内部治理结构,完善组织结构,立足于技术的创新,从根本上提高我国医药上市公司的核心竞争力。另外,对盈余管理的研究,能够为会计准则的完善和市场监管提供参考。约束和制约企业盈余管理行为,要从完善会计准则和相关法律规定、提高转变监管思路、加强外部监督以及上市公司的信息披露着手。