研发支出披露的信息含量

2015-08-17梅研

梅研

【摘 要】 采用实证研究方法,以深圳证券交易所383家创业板上市公司为研究对象,对符合条件公司的2013年年报数据进行了经验检验。经过研究发现,在现行准则下,创业板上市公司的研发支出披露尤其是资本化研发支出披露具有信号传递作用。

【关键词】 研发支出; 信息含量; 创业板

中图分类号:F275;F273 文献标识码:A 文章编号:1004-5937(2015)16-0071-03

一、引言

在信息不对称的市场环境中,企业管理者比投资者更多地了解有关企业未来现金流量、投资机会和盈利前景等方面的内部信息(George A. Akerlof,1970)。为表明企业的真实价值,管理者会通过适当的方法向市场传递信息,以此来影响外部投资者的决策。利润宣告、股利宣告、融资宣告等都可作为常见的信息传递信号。作为一种广义投资行为,研发活动是企业经营发展的动力,其本质上代表了企业的一种投资倾向和发展战略,体现企业的一种长期发展能力和增长潜力。研发支出的披露成为信息传播的有力渠道之一,具有了信息效应。外部投资者理性地分析和接受管理当局的这种行为,从而影响公司股票价格的变动(Bhattacharya,1979)。

2009年10月23日中国证监会宣布创业板正式启动,至今已五年有余。截至2014年12月31日,创业板市场上市公司共423家,这些公司大多从事高新业务,具有较高的成长性。可以说,创业板是一个孵化科技型、成长型企业的摇篮。相对于主板、中小板市场上市公司而言,创业板市场上市公司研发活动更显重要。

研发支出披露在公司价值尤其是创业板市场上市公司价值的信息传递过程中是否起到了重要作用?是否具有信息含量?本文试图通过实证研究来探讨这些问题。

二、文献回顾及研究假设

(一)文献回顾

国内外学者对于研发支出的研究主要涉及研发支出信息披露现状研究、披露动因研究和披露的价值相关性研究等方面,少数研究从市场反应的角度对研发支出披露的信息含量进行研究。

1.研发支出信息披露的价值相关性研究

安慧、高洁(2014)以创业板上市公司为样本检验了研发支出资本化的价值相关性,结果显示正常资本化研发支出与企业价值之间呈现显著正相关关系;非正常资本化研发支出与企业价值之间不存在显著相关性;徐芳(2013)以2007年到2010年沪深两市A股市场737家企业为样本对研发支出资本化强度与企业价值和企业价值波动的关系进行了研究,发现研发支出资本化强度与企业价值、企业价值波动之间存在显著的正相关关系;逯东、林高、杨丹(2012)以2009—2010年创业板中的高新技术企业作为考察样本,研究发现研发支出与公司的市场价值呈显著正相关关系只存在于无政治关联的企业中;Callen and Morel(2005)采用基于收益的时间序列计价模型考察了研发支出的价值相关性,研究发现研发支出在公司层面上的价值相关性证据微弱,仅仅有25%的样本公司研发支出对公司价值有显著影响。

2.研发支出披露的信息含量研究

王贺(2014)以2010—2013年沪深两市披露资本化研发支出的A股非金融类公司为样本进行了经验检验发现,市场认可实际资本化支出所代表的信号传递动机,并对其予以正向反应,投资者不能辨别管理层利用名义资本化支出的真正动机,因而不会对其作出反应;辛云峰(2012)以中小和创业板上市公司为考察对象,发现企业披露的研发支出信息对股票价格及股票收益率有正面的促进作用,研发支出的信息披露具有好的市场反应;刘斌、李翔(2010)研究发现,长期市场反应下,股价对研发支出的信息披露存在选择性吸收;短期市场反应中对于非高科技公司则无明显反应;刘晓璐(2009)以沪深两市A股上市公司2007年的年报数据为样本进行了经验检验,发现资本市场对确认了开发支出的上市公司给予了正向的价格反应,但是相比未确认开发支出的公司来说,其会计信息的价值相关性并未表现为更高;Chan and Sougannis在研究中控制了其他因素的影响后发现,研究开发强度与股票回报的波动性显著正相关。

(二)研究假设

基于信号传递理论,在成熟的资本市场条件下,由于信息不对称的存在,研发支出披露是一个难得的信息传播渠道,会影响投资者对企业的评价,进而影响企业股票的价格。公司增加研发支出、研发支出的强度越大,向投资者传递的是公司发展态势良好、业务发展平稳、利润上升空间大的信号,会导致股票价格的上升;公司减少研发支出、研发支出的强度越小,会导致股票价格的下跌。据此,提出本文的第一个研究假设。

假设1:企业披露的研发支出信息与市场反应显著正相关。

现行财务报告中对研发支出的披露尚不完全充分,费用化处理使信息使用者很难获知企业投入的研发费用有多少取得了成功,有多大比例形成了最终成果,不便于考核研发支出的投资效益,投资者从中无法获得决策所需信息。相比之下,资本化处理能更准确地反映研发活动的效果,有助于投资者衡量企业现有研发能力,并预测未来研发水平和企业价值。公司增加资本化研发支出比增加费用化研发支出的信息含量更加显著。据此,提出本文的第二个研究假设。

假设2:资本化研发支出的披露相对于费用化研发支出的披露,市场反应更加显著。

三、研究设计

(一)模型设计

从1998年开始,我国上市公司在公布年报的同时需公布利润分配方案,即上市公司在披露研发支出的同时,股利信息、盈余信息、审计意见等多种信息也到达资本市场。因此,在建立模型时应当考虑股利公告、盈余公告等对研发支出披露的影响;同时,利润分配方案中同时夹杂着配股方案,配股因素具有一定的信号传递效应(陈晓等,1998;陈伟等,1999;陈浪南等,2000);审计意见是注册会计师对该公司财务报表的合法性、公允性和一贯性发表的意见,也能向市场传递重要信息,引起市场的波动。

根据以上分析以及本文研究的侧重点①,在借鉴国内外研究模型基础上建立如下计量经济学模型:

CARi=β0+β1R&Di+β2UCDi+β3UEi+β4SDi+β5IDi

+β6AUDITi+εi

应用模型时,首先确定事件窗口,计算被解释变量累计异常收益率CAR的值;然后将研发支出信息和其他控制变量作为解释变量进行回归,检验研发支出披露的显著程度(即β1的显著程度)。

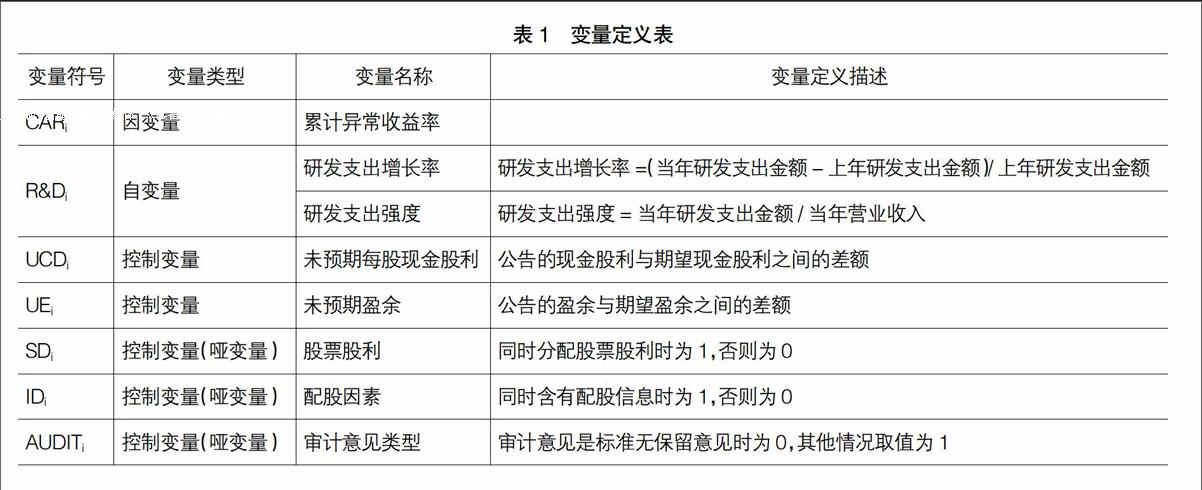

(二)变量说明(见表1)

1.因变量选取

模型中,CAR为被解释变量,表示累计异常收益率。本文将事件窗口选为(-5,+5),即将公司年报公告前后各5个交易日(不包括公告日,若公告前一交易日暂停交易,则往前推一个交易日;若公告后一交易日暂停交易,则往后递延一个交易日)作为事件期。

2.自变量选取

本文选取研发支出信息作为解释变量。解释变量使用研发支出增长率,研发支出增长率=(当年研发支出金额-上年研发支出金额)/上年研发支出金额;为增强检验结果的可靠性,解释变量同时使用研发支出强度,研发支出强度=当年研发支出金额/当年营业收入。

3.控制变量

上市公司在公布年报的同时需公布利润分配方案,现金股利、股票股利、配股方案都是重要信息,在模型中将现金股利、股票股利、配股因素作为控制变量加以把握。UCD表示未预期现金股利,是公告的现金股利与期望现金股利之间的差额;股票股利SD与配股信息ID均作为哑变量进行定义:公告中同时含有股票股利时SD取值为1,否则为0;同时含有配股信息时ID取值为1,否则为0。

年报中还有两个非常重要的信息:一个是盈余信息,反映了上市公司的经营成果;另一个是审计意见。这两个公告也能向市场传递重要信息,引起市场的波动。类似于未预期现金股利的定义,将公告的盈余与期望盈余之间的差额定义为未预期盈余UE。净资产收益率是反映盈余的所有指标中综合性最强、最具有代表性的一个指标,因此本文用净资产收益率ROE反映盈余信息;审计意见类型AUDIT作为哑变量进行定义,当审计意见是标准无保留意见时AUDIT取值为0,其他情况下取值为1。

(三)样本选取与数据来源

本文选取383家创业板上市公司为研究的背景样本,在背景样本中挑选2012—2013年连续披露研发支出的上市公司,共找到370家符合条件的样本,然后通过下列方式依次对样本进行筛选:(1)剔除非连续交易记录样本②;(2)剔除经营状况异常的ST公司;(3)剔除2013年新发行股票的公司;(4)剔除2013年有股权融资行为的公司;(5)剔除金融企业样本。经过以上筛选,共得到观测值365个。

公司财务数据、审计意见数据来自巨潮资讯网各公司披露的2013年年报,年报公告日、股票收益率、市场收益率等信息来自巨潮资讯网,研究数据经笔者手工整理而成。实证研究部分的数据分析运用SPSS19.0统计分析软件进行。

四、实证结果与分析

(一)描述性统计分析(见表2)

符合条件的365家创业板上市公司,研发支出披露合计金额为138.13亿元,与2012年度相比,增幅为21.14%;从研发支出占比来看,上市公司研发支出总额占营业收入的比例为5.19%。

在365家创业板上市公司中,研发支出增长率均值为27.32%,其中增长率最大值为320.81%,最小值为-84.77%;研发支出强度平均为7.60%,强度最大值为46.68%,最小值为0.03%。

从表3连续变量的Pearson相关系数矩阵中可以看出,累计异常收益率与研发支出增长率之间存在一定的正相关关系,初步符合假设1。

(二)实证结果与分析

1.以研发支出增长率为解释变量

在控制未预期现金股利、未预期盈余、股票股利、配股、审计意见的前提下,累计异常收益率与研发支出增长率呈显著的正相关关系(在1%水平上显著),说明研发支出增加的披露引起正的市场反应,研发支出减少的披露引起负的市场反应,研发支出披露具有信息含量;累计异常收益率与费用化研发支出增长率的相关关系并不显著,说明资本化研发支出增加的披露相对于费用化研发支出增加的披露,市场反应更加显著,资本市场更加认可资本化的研发支出。

2.以研发支出强度为解释变量

在控制未预期现金股利、未预期盈余、股票股利、配股、审计意见的前提下,累计异常收益率与研发支出强度、资本化研发支出强度、费用化研发支出强度呈显著的正相关关系(在1%水平上显著),说明研发支出强度越大,市场反应越强烈;资本化研发支出强度比费用化研发支出强度的市场反应更加显著,投资者更加认可资本化的研发支出。

实证结果表明,在现行准则下创业板市场上市公司的研发支出披露具有信号传递作用;相对于费用化研发支出,资本化研发支出的信号传递作用更强。

五、研究结论与政策建议

(一)研究结论

本文采用实证研究方法,以深圳证券交易所383家创业板上市公司为研究对象,对符合条件的公司2013年年报披露的研发支出的信息含量进行了检验。实证结果显示,累计异常收益率与研发支出增长率、研发支出强度呈显著的正相关关系,且资本化研发支出信息披露较费用化研发支出信息披露的市场反应更加显著。在现行准则下,创业板上市公司的研发支出披露尤其是资本化研发支出披露具有信号传递作用。

(二)政策建议

首先,创业板上市公司应当重视研发活动的作用,提高公司的自主创新能力。创业板上市公司研发支出信息披露与股价显著正相关,表明投资者对研发活动认可。加大研发投入,有利于提高依赖新技术、新思想生存的创业板上市公司的业绩水平。

其次,上市公司应认识到研发支出披露是公司价值传递的有力渠道,研发支出信息对市场定价具有重要作用;监管部门也应加强对研发支出披露的监管力度,从而引导和鼓励企业自发、规范地披露研发支出信息。

最后,创业板上市公司应当增加研发支出的资本化处理,资本化处理能更准确地反映研发活动的效果,有助于投资者衡量企业现有研发能力,并预测未来研发水平和企业价值。

【部分参考文献】

[1] 唐翠华.研发支出与企业价值的相关性研究[J].会计之友,2012(7):98-101.

[2] 安慧,高洁.创业板上市公司R&D资本化价值相关性研究[J].商业会计,2014(2):100-103.

[3] 徐芳.研发支出资本化与企业价值相关性研究[D]. 西南政法大学硕士学位论文,2013.

[4] 王蕾.研发支出与企业价值的相关性研究——基于A股上市高新技术企业的实证分析[D]. 东北财经大学硕士学位论文,2013.

[5] 辛云峰.研发支出、企业绩效与市场反应——基于中国中小企业板和创业板上市公司的实证研究[D]. 财政部财政科学研究所博士学位论文,2012.

[6] 何燎原.上市公司研发支出的信息披露与市场反应[J]. 中国注册会计师,2012(12):57-59.

[7] 许罡.企业研发支出资本化和费用化的价值研究[J]. 统计与决策,2011(12):176-178.

[8] 刘斌,李翔.R&D信息披露的市场反应研究[J].技术经济,2010(3):5-12.

[9] 刘晓璐.开发支出信息含量研究——沪深股市实施新会计准则的证据[D].厦门大学硕士学位论文,2009.