税收优惠政策对企业研发投入影响的实证研究

2015-08-13章子乐

章子乐

【摘 要】本文以2013年我国计算机信息业、重工业和化学医药业三个行业的上市企业为样本,实证研究税收优惠对企业研发投入的影响。结果表明,税收优惠政策能促进企业加大研发投入,但激励效果会在不同行业之间有所差异。我国政府应在坚持当前税收政策的基础之上,根据产业结构调整战略制定不同的税收优惠政策,促进各行各业的均衡发展。

【关键词】税收优惠政策;研发投入;行业;效果

一、前言和文献综述

创新是一个民族进步的灵魂,是一个国家兴旺发达的不竭动力。面对当下经济全球化和科技发展日新月异的新局面,我国应当大力支持自主创新,促进技术进步。然而技术创新的高成本、高风险在很大程度上抑制了企业的加大科技投入的积极性。因此政府需要进行干预和调节。税收政策作为政府干预和调节经济的重要手段,被广泛使用。

针对税收优惠能否促进企业加大科技投入,国内外学者进行了大量研究。早期的多为规范性研究,如国外的Nelson(1959)、Arrow(1962),我国的胡卫(2005)、黄永明(2006),铁卫(2007)等人;在实证方面,我国有吴秀波(2003)、朱平芳(2003)、邓晓兰(2008),马伟红(2011),夏力(2012)等。但纵观以上研究,我们发现对于税收优惠对研发投入的影响并没有一个确定的结果,且很少有在综合分析的基础上,对不同性质的企业分别进行研究。因此,本文以不同行业的上市企业为研究样本,来研究税收优惠政策与企业研发投入的关系。

二、研究假设与实证模型

与其他财政政策相比,税收政策对市场机制的扭曲程度比较小,执行手续简便,普遍适用于各个企业。我国政府为了鼓励企业加大研发投入,颁布了一系列的税收优惠政策,以减少税收的方式承担了企业的部分成本,降低了企业的风险。因此我们作出假设一:税收优惠政策能够激励企业加大科技投入。

此外,不同的行业有其不同的特征。计算机信息业、重工业、化学医药业三者在资本实力、科技含量、产品更新速度等特征上都有较大差异,都会对其技术创新产生影响,因此我们作出假设二:税收优惠政策的激励效果在不同的行业内会有所差异。

为验证上述两个假设,本文构造以下模型:

RD=α+β1Tax+β2Cap+β3Re+β4Deb+ε

其中,RD為因变量,表示企业的研发投入资金。Tax为自变量,表示税收优惠额。由于所得税涉及的范围较广,而且其数额从利润表中直接获取,因此本文选择所得税优惠额来衡量税收优惠额,计算公式为:所得税优惠额=本年利润*名义所得税税率-所得税费用”。控制变量为注册资本(Cap)、营业收入(Re)和负债(Deb),其中注册资本衡量企业的规模,营业收入和负债反映企业研发投入的资金来源。数据来自国泰安数据库与巨潮咨询网,数据年度为2013年。在剔除了所有有缺失值的企业后,选择了445家上市企业为研究样本,其中计算机信息业145家,重工业185家,化学医药业115家。

三、回归结果与分析

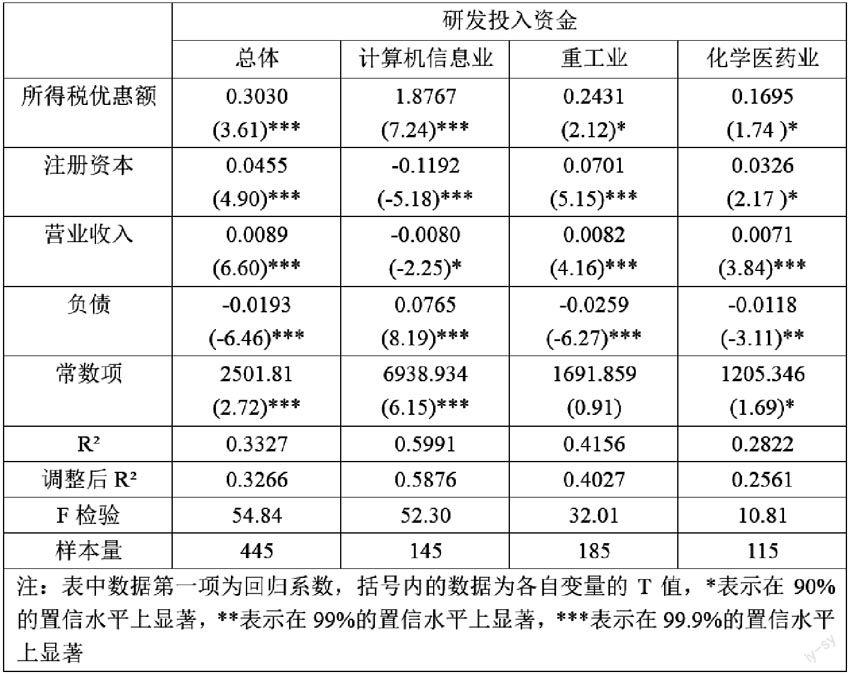

本文使用Stata 12.0分别对总体以及三个行业样本的数据分别进行回归分析,得到的结果如右上表所示:

从总体上来看,税收激励在99.9%水平上显著,其估计系数为0.303,即企业所得税每优惠1元,企业的研发投入会增加0.303元,假设一得到支持。从不同行业的回归结果来看,计算机信息业对税收优惠的反应程度最为明显,每1元的税收优惠额能带来 1.8767元的研发投入,远远高于1:1,但对于重工业和化学医药业,1元的税收优惠仅分别带来0.2431元和0.1695元的研发投入的增加,三者差异较为显著,假设二得到支持。

此外,企业的其他因素也会对其研发投入产生影响。从总体上看,企业的研发投入与企业规模、营业收入呈正向,与负债呈负向,但具体到不同行业却有所差异。重工业和化学医药业的研发投入与这三个变量的关系与整体一致,但计算机信息业却与整体相反,这可能由于该行业的发展速度快于注册资本的增加速度,且融资手段以负债居多,内源融资较少。

四、结论

本文以计算机信息业、重工业以及化学医药业三个行业的上市企业为研究样本,考察税收优惠对企业研发投入的激励效果,结果显示税收优惠在一定程度上能够促进企业增加研发支出,进行技术创新。然而激励效果在不同企业之间有很大差异。同时,三个行业的注册资本、营业收入和负债水平对研发投入的影响程度也有较大差异。我国政府应当在坚持科学发展观,坚持统筹发展,给予更多行业税收优惠政策。

参考文献:

[1]Nelson R.The Economics of invention: a survey of the literature[J].The Journal of Business,1959.

[2]胡卫,熊鸿军.R&D税收刺激——原理、评估方法与政策含义.[J]管理科学.2005(1):85-91.

[3]马伟红.税收激励与政府资助对企业R&D投入影响的实证研究——基于上市高新技术企业的面板数据.[J]科技进步与对策,2011(9):111-114.