中国上市公司监事会规模和构成的影响因素

2015-08-13冉光圭李弘知冉春芳

冉光圭,李弘知,冉春芳

(1.贵州大学管理学院,贵州贵阳 550025;2.乐山职业技术学院,四川 乐山 614000;3.重庆科技学院,重庆 401331)

按照代理理论的观点,现代公司由于所有权和经营权的分离存在严重的代理问题[1-2]。为了协调股东、债权人和经营者等利益相关者之间的利益冲突,缓解公司代理问题,公司治理应运而生。公司治理监督模式的选择具有路径依赖性,受各国历史文化传统、要素市场发育程度和公司股权结构等的影响[3-4]。美国、英国等普通法系国家采用的是独立董事监督模式,即在公司董事会中引入适当数量的独立董事以增强董事会的独立性,从而提高公司治理的效率。近二十年来,学者们对董事会规模和结构的影响因素进行了广泛而深入的探讨,取得了丰硕的研究成果,如 Hermalin and Weisbach[5]、Baker and Gompers[6]、Booneet al.[7]、Lincket al.[8]等研究了美国公司董事会规模和构成的决定因素,Guest[9]、Monem[10]、Markarian and Parbonettti[11]、Iwasaki[12]、Prevostet al.[13]则分别考察了英国、澳大利亚、意大利、俄罗斯和芬兰公司董事会规模和构成的影响因素。吴淑琨等[14]率先分析了中国上市公司领导权结构的影响因素,黄张凯等[15]、吴晓晖等[16]、陈莹和武志伟[17]等实证检验了董事会规模和构成的经济动因。这些研究成果加深了人们对董事会职能和运行机理的认识。

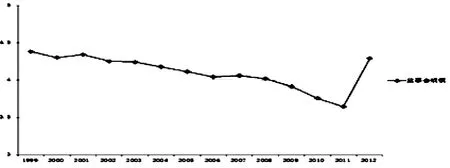

与英美模式不同,德国、日本和中国等大陆法系国家采用的是监事会监督模式。中国自2001年引入独立董事制度后,公司治理监督模式则转型为独立董事和监事会双头监督模式。中国《公司法》规定,股份公司设立监事会,监事会人数不少于3人,其中职工监事比例不得低于1/3。实践中,上市公司监事会人数往往多于3人(见图1),职工监事比例大多高于法定比例(见图2)。

从图1不难看出,1999—2012年间,上市公司监事会规模(均值)均高于法定最低人数3人,1999年最高达4.38人,此后逐年走低,2011年降至3.65人,这可能与现实中“唱衰”监事会及2001年独立董事制度的引入有关。2012年,公司监事会规模快速扩容,增至4.29人,这传递了一个积极的信号,即上市公司已然意识到监事会机能的重要性,力图通过增大监事会规模不断强化监事会的治理监督作用。

从图2可知,与监事会规模的变动趋势相反,上市公司职工监事比例(均值)逆势上涨,从1999年的24.89%逐年递增至2012年的47.37%,年均增长4.7个百分点。值得注意的是,在新《公司法》生效前的2003年,上市公司职工监事比例就已达到35.38%,这充分说明公司自愿增设职工监事的动机强烈,日益重视职工监事在公司监事会中发挥的特殊作用。

显而易见,上市公司设立监事会不仅仅是为了迎合监管需要。那么,上市公司设立监事会的动机何在?公司监事会规模和构成受哪些因素影响呢?监事会规模及构成的影响动因与董事会有何不同呢?迄今,这一问题仍未引起学界的足够重视,亟待实证检验和深入分析。

一、理论分析与研究假设

1. 监事会特征与公司风险:一个理论模型

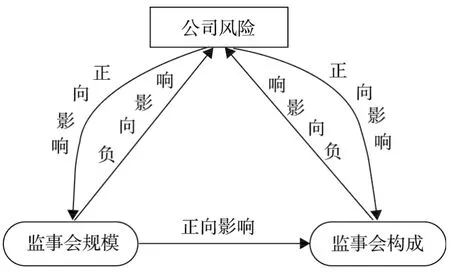

监事会特征与公司风险相互影响,不仅监事会规模和构成会影响公司风险,公司风险的高低也会反过来影响监事会规模和构成的动态调整,其相互关系见图3所示。

图3可用如下方程式表示:

式中,X、Y分别表示监事会规模和监事会构成,Z表示监事会的治理绩效,即公司风险;α、β、λ、γ、μ 为三个方程的估计系数,我们预测:α <0,β<0,即监事会规模和监事会构成与公司风险之间呈负相关关系,其余三个参数均大于0,即公司风险对监事会规模和职工监事比例有显著正向影响,监事会规模对职工监事比例有显著正向影响;ε代表除监事会两个特征变量外影响公司风险的其他变量集合,ξ代表除公司风险和监事会规模外影响监事会构成的其他变量集合,θ代表除公司风险外影响监事会规模的其他变量集合。

(1)监事会规模和构成对公司风险的影响。从理论上讲,公司监事会具有监督制衡和提供参与机制两项机能[18],即通过业务监督与财务监督活动的开展,对董事及公司高级管理人员进行有效监督,防止其败德行为侵害公司和股东利益,同时也为各缔约者提供一个增加缔约意愿、降低契约风险的协商机制,从而促进公司持续健康发展。反观立法实践,公司监事会主要承担着监督制衡的角色。《德国股份法》第111条规定,监事会的职责是对公司的经营管理进行监督,包括对经营管理活动的合法性、规范性、经济性和目的性的监督[19]。2005年10月第二次修订颁布的中国《公司法》第54、119条规定,监事会或监事行使下列职权:①检查公司财务;②对董事、高级管理人员执行公司职务的行为进行监督,对违反法律法规和公司章程的董事、高级管理人员提出罢免的建议;③当董事、高级管理人员的行为损害公司利益时,要求董事、高级管理人员予以纠正;④提议召开临时股东会议,并在必要时召集或主持股东会议;⑤向股东会会议提出议案;⑥对董事和高级管理人员提起诉讼;⑦公司章程规定的其他职权。第55条规定,监事可以列席董事会会议,并对董事会决议事项提出质询或者建议。由此可见,作为中国上市公司的法定监督机关,监事会的主要职责之一是对董事及公司高级管理人员履职行为的合法性和有效性进行监督和评估,防范和化解公司风险。

监事会构成的差异也会影响其履职效果。中国《公司法》借鉴德国经验,规定监事会由股东代表和适当比例的职工代表构成,实行员工共同参与决定制度(Labor Co-determination System)。这一制度设计是资本与劳动的共同治理模式,是对“股东至上主义”的合理扬弃,既是“人民当家作主”的集中体现,也是公司民主管理的重要形式。职工监事直接参与公司生产经营和管理活动,熟悉公司生产经营情况、财务状况和产品市场营销状况,可以及时发现和揭示公司经营管理中潜伏的问题,并提出合理化建议,有利于降低公司营运风险;与外部股东相比,职工监事“贴近”公司董事及高级管理人员,信息不对称程度更低,更有利于加强对公司董事及高级管理人员的监督,减少失误和腐败,从而降低公司代理成本。

通常情况下,公司监事会规模越大,监事会中职工监事比例越高,监事会来源结构更合理、专业知识更丰富,监督活动的范围更广、强度更大,查错防弊的能力更强,公司风险就越低。

(2)公司风险对监事会规模和构成的反作用。公司风险也会反过来影响监事会规模和构成的动态调整。如果公司经营不善或陷入财务危机,导致公司风险陡增,一方面大股东会“用手投票”,改组公司董事会和监事会,进一步优化公司治理结构,另一方面小股东则“用脚投票”,纷纷抛售公司股票,导致公司股价下跌,在控制权市场的作用下,积极推动公司治理结构做出适应性调整。如若涉及公司董事及高级管理人员渎职腐败、行为失范,证券监管机构会积极介入,推动公司建立更加高效、运行规范的监督机构,以强化对公司董事及高级管理人员的监督。作为这些努力的一部分,公司监事会规模将变得更大,职工监事比例也可能提高,从而提高监事会的履职能力。通常情况下,公司风险越大,监事会规模越大,职工监事比例更高。

此外,公司监事会规模越大,越能“容纳”更多的职工监事任职,即监事会规模对职工监事比例有显著正向影响。然而,职工监事比例提高并不必定引起监事会规模的增大。

2. 研究假设

(1)经营范围假设。Fama and Jensen[2]指出,企业组织形式依赖于其生产过程的范围大小和经营的复杂性,经营范围越广、复杂程度越高,企业等级层次越多。作为后工业化时代公司的典型特征之一,公司经营的复杂性表现在:一是快速技术变革带来的内部复杂性;二是渐趋个性化的消费者和变幻莫测的外部市场环境带来的外部复杂性[11]。经营的复杂性往往伴随公司规模的不断扩大。首先,随着经营范围的不断扩大,公司规模快速扩张,公司高级管理人员的操控性增大,越有动机进行非效率投资建造自己的“经营帝国”以攫取控制权私利,公司代理成本越高[20-22]。为了降低公司的代理成本,有必要建立更大规模的监事会以强化对公司高级管理人员的监督。其次,伴随规模的扩张,公司组织机构越来越臃肿,管理层级日益增多,管理幅度不断拓宽,决策链条越来越长,组织效率不断降低,制度变革和机制创新难度加大,更难以适应瞬息变化的市场环境,潜伏的风险增大。与此同时,为了满足外部成长、多元化活动和内部发展所需要的资本,公司可能不得不负债融资,财务杠杆会增大[23],公司财务风险随之增加。为了应对环境的不确定性,加强公司风险预警和防控,增大监事会规模和职工监事比例是一条重要而现实的途径。最后,公司规模越大,经营的复杂程度越高,信息不对称程度越严重,越难以察觉公司高级管理人员的自利行为,监督和惩处成本增大,为了提高公司治理的效率和水平,缓解监督代理中的信息不对称问题,提高监事会中职工监事比例是一种低成本的方式。因为相对于外部监管机构和人员,作为“内部人”的职工监事更具有信息优势。借鉴Booneet al.[7]、Lincket al.[8],本文用公司规模表征公司经营范围;借鉴 Pearce and Zahra[23]、Lincket al.[8],本文用财务杠杆表征公司经营的复杂性。我们预期,公司经营的范围和复杂程度对监事会规模和构成有正向影响。为此,本文提出假设1:

H1a:在其他条件一定的情况下,公司经营范围越广、复杂程度越高,监事会规模越大。

H1b:在其他条件一定的情况下,公司经营范围越广、复杂程度越高,监事会中职工监事比例越高。

(2)监督假设。Raheja[24]、Harris and Raviv[25]的理论模型表明,公司董事会的规模和结构取决于其监督的收益和成本。Booneet al.[7]、Lincket al.[8]为这一观点提供了佐证证据,即公司董事会的规模和独立性与监督收益显著正相关,与监督成本显著负相关。作为中国上市公司的常勤监督机关,监事会主要承担监督代理职责。公司建立监事会的目的旨在获得监督收益,同时也会发生监督成本。类似地,公司监事会的规模及构成也应当是其监督收益和监督成本的权衡。如果董事及公司高级管理人员的控制权私利越大,如在职消费程度更高、持有的自由现金流量更多等,公司代理问题越严重,建立监事会获得的监督收益就越高。倘若加大监督成本,比如建立更大规模和更具独立性的董事会以强化对公司高级管理人员的评聘任命、业绩评估和薪酬激励约束等,以及不断完善投资者法律保护制度及法制执行力等,则能显著降低公司代理成本,对监事会监督的需求因此而降低。借鉴Anget al.[26]、李寿喜[27],本文用管理费用率度量在职消费程度,并用在职消费程度和每股经营现金净流量两个指标表征监事会监督收益;用董事会构成(独立董事比例)和法律环境指数两个指标表征监事会监督的成本。我们预期,监督收益对监事会规模和构成有显著正向影响,而监督成本对监事会规模和构成有显著负向影响。为此,本文提出假设2:

H2a:在其他条件一定的情况下,监事会规模与监督收益呈正相关关系,而与监督成本呈负相关关系。

H2b:在其他条件一定的情况下,监事会中职工监事比例与监督收益呈正相关关系,而与监督成本呈负相关关系。

(3)管理者权力假设。Hermalin and Weisbach[5]认为,董事会独立性是CEO与其他董事会成员博弈的均衡结果,是CEO讨价还价能力的减函数。Baker and Gompers[6]、Coleset al.[28]研究发现,CEO的任期和投票权对公司董事会构成有显著负向影响,从而为这一观点提供了进一步的经验证据。类似地,如果CEO持股比例越大、在公司任期越长,尤其是当CEO同时兼任公司董事长时,管理者权力越大,形成“强管理者、弱所有者”的局面,CEO凭借其在公司的巨大影响力对监事会成员的提名和选任程序施加重要影响。为了减少来自监事会的监督,扩大自己的控制权私利,CEO总是希望更小的监事会,并千方百计拒阻股东会会议扩大监事会规模、提高职工监事比例的努力。由于中国上市公司管理层持股比例较低,难以发挥有效的激励作用[29-31],借鉴吕长江和赵宇恒[32],本文用CEO两职兼任和CEO任期度量管理者权力。其中,CEO任期用高管变更近似替代,公司CEO越少变更,表明其任期越长。我们预期,管理者权力对公司监事会规模和职工监事比例有显著负向影响。为此,本文提出假设3:

H3a:在其他情况不变的条件下,管理者权力越大,公司监事会规模越小。

H3b:在其他情况不变的条件下,管理者权力越大,公司监事会中职工监事比例越低。

二、数据、模型及变量

1. 数据来源

我们的初始样本为1999—2012年所有2 624家上市公司23 087个观测值。考虑到B股上市公司和金融保险类公司的特殊性,我们将其剔除,共剔除104家公司1 180个观测值,并剔除部分数据缺失的公司观测值11 816个,其中资产规模缺失68个观测值,股东权益缺失709个观测值,营业收入缺失1 610个观测值,监事会规模及构成缺失2 227个观测值,董事会规模及构成缺失353个观测值,第一大股东持股比例缺失1 965个观测值,CEO两职兼任缺失78个观测值,管理层持股比例缺失228个观测值,市账比缺失217个观测值,系统性风险β系数缺失70个观测值,Z指数缺失567个观测值,滞后一期资产报酬率缺失3 675个观测值,法律及市场环境指数缺失49个观测值,最后共获得有效样本1 434家公司10 091个观测值。研究数据中,职工监事人数根据香港理工大学与深圳国泰安信息技术有限公司合作开发的CSMAR数据库披露的“董事、监事和高级管理人员简历”进行手工收集;法律及市场环境数据取自樊纲等[33]编制的中国市场化指数(以下简称“樊纲指数”),并采用手工方式录入;财务指标(含综合杠杆系数)、公司治理变量和公司产权性质数据取自CSMAR数据库;系统性风险β系数、Z指数来自上海万得信息技术股份公司开发的Wind资讯金融数据库。为了消除极端值的影响,我们对连续变量在1%/99%水平上进行了极值调整。统计计算分析使用STATA12.0。

2. 模型设定

前文的理论分析表明,不仅监事会规模和构成会影响公司风险,公司风险的异动也会反过来影响监事会的规模和构成,它们之间互为因果关系,单一的监事会规模及构成模型和公司风险模型都难以刻画和揭示监事会特征与公司风险之间的动态博弈过程。也就是说,监事会规模和构成内生于公司风险。为此,我们把监事会规模、监事会构成和公司风险作为内生变量,合理考虑模型的可识别性,构建如下联立方程模型考察监事会规模和构成的影响因素。该方程组由3个计量模型构成:监事会规模方程①的应变量为监事会规模,自变量为公司风险;监事会构成方程②的应变量为监事会构成,自变量为公司风险和监事会规模;公司风险方程③的应变量则为公司风险,自变量为监事会规模和监事会构成。本文使用3-SLS方法估计联立方程模型中的各个参数。

3. 变量定义

(1)内生变量。方程①~③中,内生变量SUP_SIZE、SUP_RATIO、DTL分别表示监事会规模、监事会构成和公司风险。其中,监事会规模为公司监事会的总人数;监事会构成为公司监事会中职工监事所占的比例。本文用综合杠杆系数(Degree of Total Leverage,简记为DTL)度量公司风险,它等于样本公司每股收益的变动率与销售额变动率的比值,又等于经营杠杆系数与财务杠杆系数的乘积。从财务学原理可知,公司风险就是公司收益变动的可能性,它是由公司的内部投融资活动和外部市场环境的不确定性引起的。综合杠杆系数内在地包含公司特有风险,又受到系统性风险的影响;既反映了公司投资活动的影响(固定成本引起的经营风险),又反映了公司融资活动的影响(负债筹资引起的财务风险),是度量公司风险的常用指标之一。该指标值越大,公司风险越高。

(2)外生解释变量。公司规模SIZE,用来表征公司经营范围,为样本公司年末总资产的自然对数;财务杠杆DEBT,用来表征公司经营的复杂性,为样本公司年末长期负债与资产总额的比值。同时,本文加入财务杠杆的平方项SQ_DEBT,用以考察财务杠杆与内生变量之间可能存在的非线性关系。每股经营现金净流量FCF,用来表征监事会监督的收益,为样本公司经营活动现金净流量与年末普通股股份数的比值;在职消费PERK,用来表征监事会监督的收益,为样本公司管理费用与营业收入的比值;董事会构成IND_RATIO,用来表征监事会监督的成本,为样本公司董事会中独立董事所占的比例;法律环境LAW,用来表征监事会监督的成本,为樊纲指数(2011)中样本公司所在省、自治区、直辖市的法律环境指数值;领导权结构DUAL,用来表征管理者权力,为0-1虚拟变量,若CEO同时兼任公司董事长赋值为1,否则赋值为0;高管变更TOP_CHAN,用来表征管理者权力,为0-1虚拟变量,若样本公司当年CEO不发生变更赋值为1,否则赋值为0。

(3)控制变量。第一大股东持股比例BLOCK,为样本公司第一大股东持股数量与公司总股本的比值;市账比MB,为样本公司的市场价值与公司资产账面价值的比值;公司成长性GROWTH,为样本公司总资产增长率;滞后一期的资产报酬率LAG_ROA,为样本公司上一年度的息税前利润与年末总资产的比值;公司年龄AGE,反映公司的存续时间,为样本公司自IPO以来的年份数;股利支付率DIVID,为样本公司发放的现金股利总额与当年净利润的比值;管理层持股比例MHOLD,为样本公司高级管理人员(含董事、总经理、副总经理、董事会秘书、总会计师等)持股数合计与公司总股本的比值;固定资产FA,为样本公司年末固定资产净值的自然对数;系统性风险BETA,为样本公司股票的β系数;现金流动负债比LIQUID,反映公司的短期偿债能力,为样本公司现金余额与年末流动负债的比值;YEAR、INDUSTRY分别为年度效应和行业效应虚拟变量。

三、实证检验与结果分析

1. 变量的描述性统计

表1报告了各变量的描述性统计。从表1可知,样本公司监事会规模的均值和中值分别为4.04和3人,大于或等于法定最低人数,75%以上的样本公司监事会人数在3人以上,25%以上的样本公司监事会人数超过5人,最大值为9人;职工监事比例的均值和中值分别为38.51%和33.33%,大于或等于法定最低比例,75%以上的样本公司职工监事比例在1/3以上,25%的样本公司职工监事比例超过60%,最大值为100%;综合杠杆系数的均值和中值分别为3.53和2.22,最大值高达34.42;独立董事比例的均值和中值分别为29.62%和33.33%,最大值为55.56%;第一大股东持股比例均值和中值分别为39.44%和37.76%,说明集中性股权结构仍是中国上市公司的典型特征;管理层持股比例的均值和中值分别为4.23%和0.01%,总体上偏低;每股经营现金净流量的均值和中值分别0.31和0.24,市账比的均值和中值分别为0.56和0.52,管理费用率的均值和中值分别为11.33%和7.44%。此外,17.31%的样本公司CEO同时兼任公司董事长,79.14%的样本公司CEO在窗口期内没有发生变更。

表1 变量的描述性统计

2. 各变量间的相关性分析

表2报告了各变量间的相关系数。从表2可知,职工监事比例、公司规模、财务杠杆、每股经营现金净流量、第一大股东持股比例和市账比对监事会规模有显著正向影响;在职消费程度、独立董事比例、法律环境、CEO两职兼任和公司年龄对监事会规模有显著负向影响;而公司风险、高管变更、资产增长率和滞后一期的资产报酬率对监事会规模没有影响。公司风险、公司规模、每股经营现金净流量、独立董事比例、法律环境、CEO两职兼任、高管变更、市账比、资产增长率、滞后一期的资产报酬率和公司年龄对职工监事比例有显著正向影响;监事会规模、财务杠杆和在职消费程度对职工监事比例有显著负向影响;而第一大股东持股比例对职工监事比例没有显著影响。我们发现,独立董事比例IND_RATIO与法律环境LAW之间、公司规模SIZE与财务杠杆DEBT之间的Spearman相关系数分别为0.433 3和0.405 8,公司年龄AGE与独立董事比例IND_RATIO之间的 Pearson相关系数为0.429 5,除此之外,其余各变量间的相关系数均小于0.40,说明变量间不存在严重的多重共线性,适合进行多元回归分析。

表2 主要变量间的相关系数

3. 监事会规模和构成影响因素的回归结果

表3报告了监事会规模和构成影响因素的检验结果。从表3可知,在监事会规模方程中,综合杠杆系数DTL的回归系数在1%水平上显著为正,说明公司风险对监事会规模有显著正向影响,符合理论预期。公司规模SIZE的回归系数为正数,且在1%水平上显著,说明公司经营范围越广,监事会规模越大;财务杠杆DEBT的回归系数在5%水平上显著为正,其平方项SQ_DEBT的回归系数为负数,但未通过显著性检验,表明公司经营复杂程度越高,监事会规模越大,假设H1a得到验证。每股经营现金净流量FCF和在职消费PERK的回归系数为正数,且都在1%水平上显著,说明监事会的监督收益越高,监事会规模越大;独立董事比例IND_RATIO和法律环境LAW的回归系数为负数,且均在1%水平上显著,说明监事会的监督成本越高,监事会规模越小,验证了假设H2a。CEO两职兼任DUAL的回归系数在1%水平上显著为负,表明管理者权力越大,监事会规模越小,而高管变更TOP_CHAN的回归系数不显著,假设H3a得到部分支持。

在监事会构成方程中,综合杠杆系数DTL的回归系数在1%水平上显著为正,说明公司风险对职工监事比例有显著正向影响,符合理论预期。监事会规模SUP_SIZE的回归系数在1%水平上显著为负,说明监事会规模越大,职工监事比例越低,不符合理论预期。这可能是因为随着监事会规模的变动,监事会中的职工监事并未做出同步调整,或者职工监事比例变动的幅度更小。公司规模SIZE的回归系数在1%水平上显著为正,说明公司经营范围与职工监事比例高度正相关;财务杠杆DEBT的回归系数在1%水平上显著为正,而其平方项SQ_DEBT的回归系数在1%水平上显著为负,表明职工监事比例与财务杠杆呈倒“U”型曲线关系,当财务杠杆低于24.72%[0.441/(0.892×2)]时,职工监事比例随财务杠杆的增大而提高,当财务杠杆大于24.72%时,职工监事比例则随财务杠杆的增大而降低,长期负债发挥债务治理作用,对职工监事比例形成替代效应。每股经营现金净流量FCF和在职消费PERK的回归系数为正数,且都在1%水平上显著,说明监事会的监督收益越高,职工监事比例越高;独立董事比例IND_RATIO和法律环境LAW的回归系数为负数,且均在1%水平上显著,说明监事会的监督成本越高,职工监事比例越低,H2b得到验证。CEO两职兼任DUAL的回归系数在1%水平上显著为负,表明管理者权力越大,职工监事比例越低,支持假设H3b;而高管变更TOP_CHAN的回归系数在5%水平上显著为正,表明CEO越少变更,其任期越长,职工监事比例越高,与假设H3b相反。这或许说明公司高级管理人员希望聘任更多具有信息优势的职工监事进入监事会,为其提供来自基层的管理和决策信息,从而提高其决策的效率。

从控制变量分析,第一大股东持股比例BLOCK的回归系数在两个方程中的回归系数为负数,且分别在5%和10%水平上显著,说明股权集中度对监事会规模和构成有着显著负向影响。这有两种可能的解释,一是大股东在公司治理中发挥着积极作用,集中性股权结构作为公司治理的一种有效替代机制[34],减少了对监事会监督的需要;二是大股东为了掩盖其对上市公司的“利益输送行为”,希望受到较少的监督,因而会利用手中的投票权阻止公司监事会规模扩大和职工监事比例提高的行动。市账比MB、资产增长率GROWTH代表公司的成长性,也是度量监督成本的重要指标,因而对监事会规模和构成有负向影响,这与董事会构成的决定因素理论一致[7-8]。有趣的是,公司年龄AGE在两个方程中的回归系数为负数,且均在1%水平上显著,说明公司存续时间越长,监事会规模越小、职工监事比例越低,这与董事会构成的决定因素理论相反。这或许可以解释为,公司持续经营年限越长,治理结构更加完善、制度更加健全,需要的内部监督越少,体现一种高度的“治理的自觉性”。

此外,在公司风险方程中,监事会规模SUP_SIZE、职工监事比例 SUP_RATIO、独立董事比例IND_RATIO的回归系数都不显著,表明在控制监事会规模及构成的影响因素后,监事会规模、职工监事比例和独立董事比例与公司风险无关,公司监事会和独立董事都未能有效发挥降低公司风险的积极作用。

表3 监事会规模和构成影响因素的3-SLS检验结果

续表3

4. 剔除制度因素影响后的回归结果

1993年颁布及1999年第一次修订颁布的《公司法》规定,公司设立监事会,人数不得少于3人;监事会由股东监事和职工监事共同组成,具体比例由公司章程规定。2005年第二次修订的《公司法》进一步明确了公司监事会中职工监事的法定比例不低于1/3。

为了揭示监事会规模及构成的非制度性影响因素,用更加“干净”的样本数据分析上市公司自愿设立监事会的市场选择行为,本文采用下列三种方法剔除相关制度性影响因素:(1)将样本公司监事会规模减去3,并将所得结果小于0的部分观测值剔除,其余变量不变,检验结果见表4 Panel A;(2)将样本公司职工监事比例减去1/3,并将所得结果小于0的部分观测值剔除,其他变量不变,检验结果见表4 Panel B;(3)将样本公司监事会规模减去3,同时将职工监事比例减去1/3,并将所得结果小于0的部分观测值剔除,其余变量不变,检验结果见表4 Panel C。

从Panel A可见,无论是监事会规模方程,还是监事会构成方程,检验结果与表3完全相同,表明制度诱因并不改变监事会规模及构成的影响因素。从Panel B可见,在监事会规模方程中,财务杠杆DEBT及其平方项SQ_DEBT、每股经营现金净流量FCF的回归系数不显著;而在监事会构成方程中,公司风险DTL、每股经营现金净流量FCF的回归系数不显著。除此以外,其他变量的检验结果与表3相同。Panel C的检验结果与Panel B完全相同。由此我们可以得出结论:剔除制度性因素影响后,公司经营范围(用资产规模表征)、监督收益(用在职消费程度表征)对监事会规模和职工监事比例有显著正向影响;监督成本(用独立董事比例和法律环境表征)、管理者权力(用CEO两职兼任表征)对监事会规模和职工监事比例有显著负向影响;职工监事比例与公司经营的复杂程度(用财务杠杆表征)呈倒“U”型曲线关系。财务杠杆对监事会规模的影响,以及CEO任期对监事会规模及构成的影响,并未获得足够经验证据的支持。

表4 剔除制度因素影响后的检验结果

续表4

5.稳健性检验

借鉴于富生等[35]的做法,我们用Z指数(变量定义为Z_INDEX)替代综合杠杆系数度量公司风险,并对原模型进行稳健性测试。在监事会规模方程中,Z_INDEX的回归系数为负数,与理论预期方向一致,但未通过显著性检验;在监事会构成方程中,Z_INDEX的回归系数在10%水平上显著为负,与理论预期完全一致。除此以外,其他变量的检验结果与表3相同。

进一步地,我们用市场环境MARKET[数据来自樊纲指数(2011)]取代法律环境,用营业收入SALES(营业收入的自然对数)取代资产规模衡量公司的经营范围,并用赫芬达尔指数H5(前5大股东持股比例的平方和)代替第一大股东持股比例度量股权集中度,并对原模型进行稳健性测试。在监事会规模方程中,各个变量的检验结果与表3完全相同。在监事会构成方程中,公司风险DTL的回归系数不显著,除此以外,其他变量的检验结果与表3相同。囿于篇幅,我们没有报告稳健性检验的结果。总体上,本文的研究结论是稳健可靠的。

四、结论与政策启示

监事会作为中国上市公司的常勤监督机关,在公司治理中发挥着非常重要的作用。作为监事会的两个重要特征变量,监事会规模和构成决定着监事会运行的方式和效率,是理解监事会职能的钥匙。深入研究监事会规模及构成的影响因素,为加强监事会制度建设提供经验支持,有利于进一步完善中国上市公司治理监督体系,实现公司治理能力现代化。

本文的实证结果和政策含义可归结为以下五个方面:

第一,监事会规模、职工监事比例与公司规模显著正相关。这说明公司经营范围越广,预期风险加大,需要更大规模的监事会、更高比例的职工监事以强化公司内部监督。因此,在公司立法上不宜“一刀切”,应区别公司规模合理确定公司监事会的法定人数和职工监事的法定比例,如大型公司监事会人数可以增至5~9人,职工监事比例不低于40%或者更高。并通过制度创新,进一步完善职工监事的选任机制,提高职工监事的“独立性”,从而提高监事会治理监督的有效性。

第二,用在职消费程度表征的监事会监督收益与监事会规模、职工监事比例显著正相关。这一新的实证发现赋予公司监事会新的职能,即加强公司高级管理人员在职消费行为的监督,预防可能滋生的企业腐败。

第三,用独立董事比例和法律环境表征的监事会监督成本与监事会规模、职工监事比例显著负相关。这一方面说明加强法制建设,提高法制执行力是进一步完善监事会制度建设的重要举措。同时,加强监事会能力建设,提高监事会治理监督水平,可以缓解监事会与独立董事职能冲突带来的不利影响。

第四,用CEO两职兼任表征的管理者权力对监事会规模和职工监事比例有显著负向影响。这表明管理者权力对监事会治理监督效率起着一定的掣肘作用。由此可见,持续推动公司领导权结构改革,实行CEO与董事长两职分离,仍将是中国上市公司治理结构改革的重要方向。

第五,在控制监事会规模和构成的影响因素后,监事会规模、职工监事比例和独立董事比例与公司风险没有统计意义上的相关性。这表明,监事会和独立董事都未能有效发挥降低公司风险的积极作用。因此,加强监事会和独立董事制度创新和能力建设,强化公司风险管控,将成为新时期推进中国上市公司治理改革、提高公司治理有效性面临的新课题。

[1]Berle,A.A.,G.Means.The Modern Corporation and Private Property[M].New York:Macmillan,1932.

[2]Fama,E.F.,M.C.Jensen.Separation of Ownership and Control[J].Journal of Law and Economics,1983,26(2):301 -325.

[3]李维安.现代公司治理研究——资本结构、公司治理和国有企业股份制改造[M].北京:中国人民大学出版社,2002.

[4]蒋大兴.独立董事:在传统框架中行动?(上)——超越公司治理结构改革的异向思维[J].法学评论,2003(2):24-29.

[5]Hermalin,B.E.,M.S.Weisbach.The Determinants of Board Composition[J].RAND Journal of Economics,1988,19(4):589-606.

[6]Baker,M.,P.A.Gompers.The Determinants of Board Structure at the Initial Public Offering[J].Journal of Law and Economics,2003,46(2):569-598.

[7]Boone,A.L.,L.C.Field,J.M.Karpoff,C.G.Raheja.The Determinants of Corporate Board Size and Composition:An Empirical Analysis[J].Journal of Financial Economics,2007,85(1):66-101.

[8]Linck,J.S.,J.M.Netter,T.Yang.The Determinants of Board Structure[J].Journal of Financial Economics,2008,87(2):308-328.

[9]Guest,P.M.The Determinants of Board Size and Composition:Evidence from the UK[J].Journalof Corporate Finance,2008,14(1):51-72.

[10]Monem,R.M.Determinants of Board Structure:Evidence from Australia[J].Journal of Contemporary Accounting and Economics,2013,9(1):33 -49.

[11]Markarian,G.,A.Parbonetti.Firm Complexity and Board of Director Composition[J].Corporate Governance,2007,15(6):1224-1243.

[12]Iwasaki,I.The Determinants of Board Composition in a Transforming Economy:Evidence from Russia[J].Journal of Corporate Finance,2008,14(5):532 -549.

[13]Prevost,A.K.,R.P.Rao and M.Hossain.Determinants of Board Composition in New Zealand:A Simultaneous Equations Approach[J].Journal of Empirical Finance,2002,9(5):373-397.

[14]吴淑琨,柏杰,席酉民.董事长与总经理两职的分离与合一——中国上市公司实证分析[J].经济研究,1998(8):21-28.

[15]黄张凯,徐信忠,岳云霞.中国上市公司董事会结构分析[J].管理世界,2006(11):128 -134.

[16]吴晓晖,陈闯,姜彦福.非政策性因素的独立董事形成机制实证研究[J].中国工业经济,2007(11):104-111.

[17]陈莹,武志伟.上市公司董事会规模与构成的影响因素[J].证券市场导报,2008(4):70-77.

[18]王世权.监事会的本原性质、作用机理与中国上市公司治理创新[J].管理评论,2011(4):47-53.

[19]胡晓静.德国上市公司中董事会与监事会的共同作用[J].当代法学,2008(3):125-131.

[20]Hart,O.Firm,Contracts,and Financial Structure[M].London:Oxford University Press,1995.

[21]Jensen,M.C.Agency Costs of Free Cash Flow,Corporate Finance and Takeovers[J].American Economic Review,1986,76(2):323-329.

[22]Murphy,K.J.Corporate Governance and Managerial Remuneration:An Empirical Analysis[J].Journal of Accounting and Economics,1985,7(1 -3):11 -42.

[23]PearceⅡ,J.A.,S.A.Zahra.Board Composition from a Strategic Contingency Perspective[J].Journal of Management Studies,1992,29(4):411 -438.

[24]Raheja,C.G.Determinants of Board Size and Composition:A Theory of Corporate Boards[J].Journal of Financial and Quantitative Analysis,2005,40(2):283 -306.

[25]Harris,M.,A.Raviv.A Theory of Board Control and Size[J].Review of Financial Studies,2008,21(4):1797 -1832.

[26]Ang,J.S.,R.A.Cole,J.W.Lin.Agency Cost and Ownership Structure[J].Journal of Finance,2000,55(1):81 - 106.

[27]李寿喜.产权、代理成本和代理效率[J].经济研究,2007(1):102-113.

[28]Coles,J.L.,N.D.Daniel,L.Naveen.Boards:Does One Size Fit All?[J].Journal of Financial Economics,2008,87(2):329-356.

[29]魏刚.高级管理层激励与上市公司经营绩效[J].经济研究,2000(3):32 -39,64 -80.

[30]李增泉.激励机制与企业绩效:一项基于上市公司的实证研究[J].会计研究,2000(1):24-30.

[31]谌新民,刘善敏.上市公司经营者报酬结构性差异的实证研究[J].经济研究,2003(8):55-63;92.

[32]吕长江,赵宇恒.国有企业管理者激励效应研究——基于管理者权力的解释[J].管理世界,2008(11):90-109,188.

[33]樊纲,王小鲁,朱恒鹏.中国市场化指数:各地区市场化相对进程2011年报告[M].北京:经济科学出版社,2011.

[34]La Porta,R.,F.Lopez- de - Silanes,A.Shleifei,R.W.Vishny.Law and Finance[J].Journal of Political Economy,1998,106(6):1113-1155.

[35]于富生,张敏,姜付秀,等.公司治理影响公司财务风险吗[J].会计研究,2008(10):52-59;97.