城乡居民基本养老保险待遇调整方案的优化与选择

2015-07-11李运华

李运华,叶 璐

(武汉大学 社会保障研究中心,湖北 武汉430072)

2015年1月,人社部与财政部联合发布了《关于提高全国城乡居民基本养老保险基础养老金最低标准的通知》(人社部发[2015]5 号),这是我国建立统一的城乡居民基本养老保险制度(以下简称“城乡居保”)以来的首次调待。文件规定“全国城乡居民基本养老保险金最低标准提高至每人每月70元,即在原每人每月55元的基础上增加15元”。毋庸置疑,城乡居保制度的建立突破了传统的土地养老,使得城乡居民获得现代社会保障的庇护。待遇的调整有利于城乡居保制度提高标准,成为一项有效的社会保险制度,切实保障城乡居民的基本老年生活。但社会保险制度的本质是“公平”与“效率”的融合,一刀切式的调待政策是否会损害城乡居民缴费积极性,违背“长缴多得,多缴多得”的激励机制?能否实现城乡居民的利益最大化?对养老保险基金的可持续性有何影响?本文认为在制度实施待遇调整之初对其以上问题的研究具有重要意义。

一、文献综述

(一)城乡居保及相关制度的个人账户与基金平衡研究

贾宁等研究指出参保年龄、缴费档次、缴费方式均影响着个人账户替代率水平[1]。张丹等以现行制度为基础,阐述了城乡居保个人账户未来的超支问题[2]。薛惠元等采用个体法对城乡居保个人账户基金平衡进行测算,指出收益率、计发系数、预期余命具有决定作用[3]。封铁英等通过构建新农保精算模型,指出参保率、个人缴费率、养老金计发月数和基金投资收益均对基金缺口产生影响[4]。刘昌平等研究表明缴费补贴方式下的现收现付制阶段式平衡模式具有在相同养老金目标替代率水平下年均财政补贴规模最小且财政支出规模稳定的特征[5]。曹信邦等基于目标替代率和现收现付制度模式,对2010-2040年的政府财政支持能力进行了测算[6]。封进等探讨了人口老龄化、城镇化和收入增长综合影响下新农保的财政支持能力[7]。

(二)城乡居保及相关制度的缴费积极性和待遇调整的研究

关博指出城乡居保制度中基础养老金部分是非缴费型养老保障计划,属于社会福利项目,应解除基础养老金与缴费的关联,使其社会化发放[8]。金刚等研究表明,只有在较高的政策信任度或较高的边际补贴水平下,“差别化”的财政补贴方式才能激发参保者的积极性[9]。李红岚等认为城居保的正常调整机制应以居民消费价格指数、农民人均收入增长率为指标[10]。卢昱昕等从财政负担和替代率水平角度分析不同的待遇调整方案,据此提出应建立与经济发展相适应的城居保调整机制[11]。薛惠元等基于湖北省调研数据,指出城乡居民倾向于选择低缴费档次,缴费激励机制不足[12]。李时宇等基于多阶段世代交叠模型的模拟分析,发现提高城居保养老金水平,社会福利的短期或长期福利都将得到提高[13]。

总体而言,大部分关于城乡居保制度的研究都着眼于某一个角度,如基金平衡、个人账户或缴费激励,研究结论具有局限性。本文所设计的五种调待方案代表着不同的待遇调整思路,从目标替代率、基金平衡性、缴费积极性、受益最大化等多维度进行比较,着眼于待遇调整全局最优化,并详细阐述各个方案的优劣,以期对国家调待政策的制定具有一定借鉴意义。

二、城乡居保待遇调整的方案设计

我国构建城乡居保制度并进行待遇调整的目的是为了保障城乡居民基本生活、调节社会收入分配、促进城乡经济社会协调发展。就当前每人70元的养老金标准而言,是无法实现其制度目的的,因此,需要通过合理的待遇调整方案来逐步提高城乡居民的养老金,从真正意义上实现养老保险制度的应有之意。

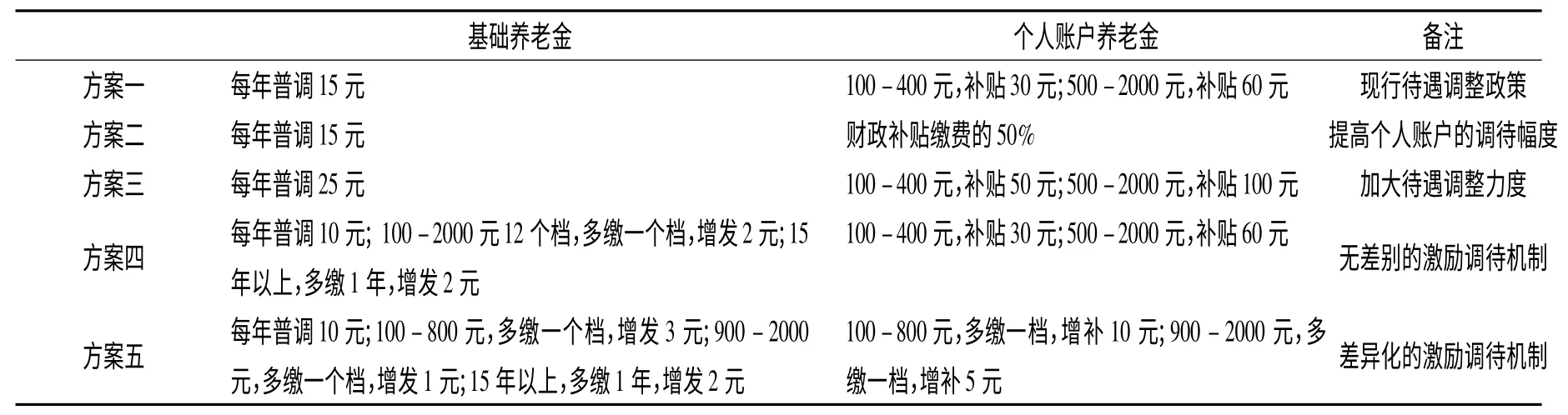

养老金的待遇调整方案需要考虑以下三方面的因素:首先,城乡居民的缴费激励性。本文认为,待遇调整应坚持“公平”与“效率”的原则,即在城乡居民可承受经济范围内,构建“多缴多得”激励性的调待方案。其次,生活成本因素。养老金应维持城乡居民的基本生活水平,不因物价的上涨而使其陷入贫困。再次,基金的可持续性。可以说,城乡居保制度是建立在财政补贴基础之上的,其基础养老金由财政全额支付,个人账户也获得地方财政补贴,待遇调整也由财政支付,因此,在设计待遇调整方案时,应考虑财政的承受能力和基金的可持续性。据此,本文设计以下5 种待遇调整方案,并通过测算目标替代率、基金平衡性来判定各自的优劣。

表1 城乡居民养老保险待遇调整方案设计

三、不同调待方案下目标替代率的测算

(一)目标替代率的确定

根据《国务院关于建立统一的城乡居民基本养老保险制度的意见》(国发[2014]8 号)文件的“全覆盖、保基本”原则,这一制度的经济准入资格应在全体城乡居民的承受范围内,且养老金至少能满足最基本的生活需要。本文认为,从2014年制度萌芽,到2030年个人缴费已满15年,开始领取养老金,此时城乡居保制度初步成熟,养老金替代率水平不应低于最低生活保障水平。因此,本文采用农村最低生活保障标准作为最低目标替代率。根据《2014年社会发展服务统计公报》数据,2014年全国农村低保月人均补助水平为129元。2014年全国农村人均纯收入为9892元,则农村低保占人均纯收入的15.65%,即为本文认定的最低目标替代率标准。

恩格尔系数是指食品支出总额占个人消费总额的比重,以此反映经济发展、收入增加对生活消费的影响程度。因此,本文采用农村居民恩格尔系数作为适度目标替代率衡量标准。根据全国社会保险精算骨干团队的研究预测,2012-2060年恩格尔系数如下表所示:

表2 农村居民家庭恩格尔系数表 单位:%

(二)模型构建

1.基本假设

(1)假定甲、乙、丙、丁四个“标准人”,2015年45岁开始参保,分别选取四个不同的缴费档次,期间不断保,对缴费档次从一而终,2030年60岁开始领取养老金。

(2)假定甲、乙、丙、丁四人均选择两种缴费年限:一是缴满15年,到2030年领取养老金;二是缴满15年且在最后1年增缴15年费用,共缴费30年,到2030年领取养老金。

(3)假定在目标区间内,城居保制度不变;国家按照上述五个方案每年进行一次待遇调整。

(4)测算期间不考虑集体补助、社会经济组织、公益慈善组织资助。

2.模型推导

根据国发[2015]8 号文件规定,中央和地方财政补贴会随着个人缴费进入基础养老金和个人账户,共同形成个人缴费积累。本文通过构建城乡居保基础养老金和个人账户养老金测算公式,计算目标区间内甲、乙、丙、丁各自的养老金收入及变化情况,以此比较5 种调待方案的优劣。

(1)城乡居保基础养老金测算公式

(2)城乡居保个人账户养老金测算公式

(3)城乡居保替代率测算公式

养老金替代率包括交叉替代率、平均替代率等多种形式,本文采用最常用的交叉替代率,即参保人该年度领取的养老金与上年度全国农村居民人均收入的比率。

其中,TR 表示目标替代率,Gn表示第n年的月养老金总和;Pn-1表示第n-1年的农村居民人均纯收入。

3.基本参数取值

(1)目标区间

根据国发[2014]8 号文件,本文设定从2016年开始调待,缴费满15年即2030年时,城乡居保制度应该初步成熟,养老金能满足城乡居民的基本生活需要。因此,本文选取目标区间为2030-2040年。

(2)基础养老金和缴费年限

根据我国现行政策,2014年基础养老金为55元,2015年全国普调15元,则G0=70元;为了测定调待方案是否具有“长缴多得”的激励机制,本文设定缴费年限分15年和30年两种情况,即n=15、y=30-15。

(3)缴费额和财政补贴额

假定甲、乙、丙、丁的缴费额F1依次为第一档100元/年、第四档400元/年、第八档800元/年、第十一档1500元/年;根据方案一,四人调待的基础养老金C1均为15元,甲、乙的补贴额F2为30元,丙、丁的补贴额F2为60元;根据方案二,四人的C1均为15元,甲的F2为50元、乙的F2为200元、丙的F2为400元、丁的F2为750元;根据方案三,四人的C1均为25元,甲、乙的F2为50元,丙、丁的F2为100元;根据方案四,甲的C1为10元、乙的C1为16元、丙的C1为24元、丁的C1为30元,甲、乙的F2为30元,丙、丁的F2为60元;根据方案五,甲的C1为10元、乙的C1为19元、丙的C1为31元、丁的C1为33元,甲的F2为10元、乙的F2为40元、丙的F2为80元、丁的F2为95元。

(4)个人账户基金投资收益率

城居保制度没有规定个人账户基金投资收益率,根据《社会保险法》规定,“个人账户养老金参考同期银行存款利率和物价指数确定记账利率”,根据近三年的银行平均存款利率,本文设定r =3.5%。

(5)计发月数

现行文件明确规定,个人账户养老金计发月数标准为“个人账户全部存储额除以139”,即L=139。

(6)农村居民人均纯收入

2014年,我国农村居民人均纯收入P2014为9892元,增长率为9.2%,较2012年的10.7%、2013年的9.8%呈下降趋势。根据我国近几年经济走向平稳速度较缓的发展趋势,本文设定目标区间内农村居民人均年收入增长率为7%,则Pn= P2014× (1 +0.07)n-2014。

4.预测结果及分析

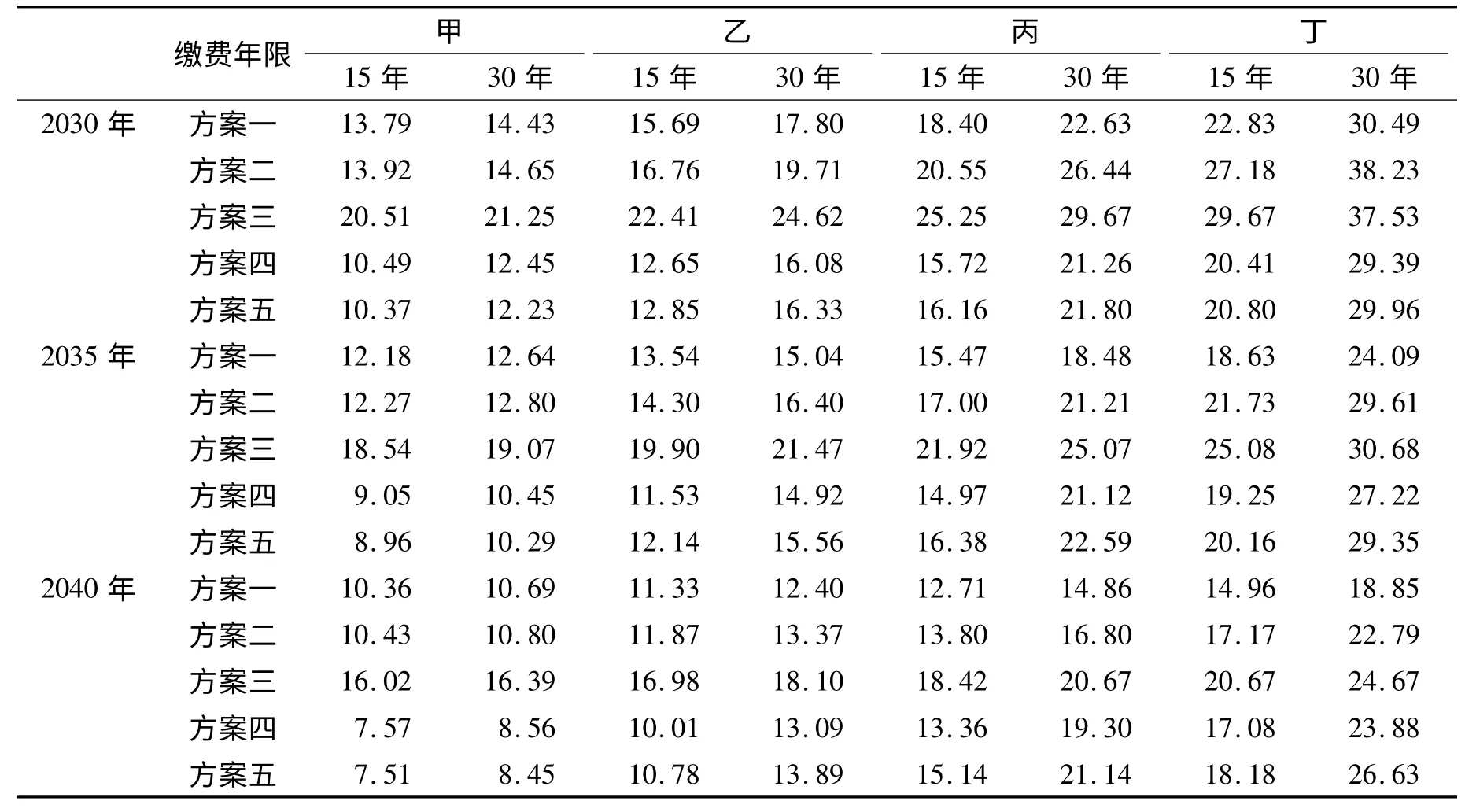

从表3 可看出:

(1)总体而言,按照现行城乡居保待遇调整政策以及在此之上的改进方案,养老金替代率均不算高,维持在7.5%-38.5%之间,除甲之外,乙、丙、丁均能达到最低目标替代率标准,但离适度替代率还有一定差距。这是由于城居保制度个人缴费全部进入个人账户,基础养老金来源渠道单一,仅靠中央财政补贴,没有稳定的基金积累(如城镇职工的企业缴费部分)。

(2)对2030年、2035年、2040年进行整体比较,结果显示目标替代率从大到小的顺序依次为TR2030>TR2035>TR2040。为何养老金待遇每年均在提高,而目标替代率却逐年降低呢?这是由于在调待的同时,城乡居民的年均纯收入也在增加,且后者的绝对数额快于前者。目标替代率逐步降低的趋势也可视为调待预警信号,即必须确保养老金高于最低标准。

表3 2030、2035、2040年城居保养老金目标替代率 单位:%

(3)从甲、乙、丙、丁四者比较而言,甲的养老金替代率最低,任何年份、任何调待方案下,其养老金均低于最低标准;丁的养老金替代率最高,任何年份、任何调待方案下,其养老金均高于最低标准,甚至部分达到适度标准。而城乡居保制度在实践中,大部分居民选择甲的缴费档次(即最低档100元/年),如湖北省选择100元/年的缴费比例高达86.74%[3]。这说明现行缴费激励和待遇调整政策远没有达到预期,无法激励参保者选择更高档次。

(4)关于“长缴多得”激励机制的方案比较:方案一缴费30年与缴费15年的养老金替代率差异最小值为0.32%,最大值为7.66%,中值为2.13%;方案二缴费30年与缴费15年的养老金替代率差异最小值为0.37%,最大值为11.05%,中值为2.98%;方案三缴费30年与缴费15年的养老金替代率差异最小值为0.37%,最大值为7.86%,中值为2.23%;方案四缴费30年与缴费15年的养老金替代率差异最小值为1%,最大值为8.98%,中值为4.49%;方案五缴费30年与缴费15年的养老金替代率差异最小值为0.95%,最大值为9.19,中值为4.74%。可见,方案五最具有“长缴多得”的激励性。

(5)关于“多缴多得”激励机制的方案比较:当选择缴费最低档100元/年时,方案一、二、三的替代率均高于10%,方案四、五的替代率低,且随着时间推移,替代率低至7.51%;当选择缴费第四档400元/年时,方案三的替代率最高且均在最低标准之上,方案一、二的替代率在最低标准左右徘徊,但三个方案的替代率均呈下降趋势,方案四、五的替代率逐步接近最低标准;当选择缴费第八档800元/年时,方案四、五的稳定性最好,均符合最低标准,方案一、二、三在2040年时,替代率只有13%左右,不符合最低标准;档选择缴费第十一档1500元/年时,替代率在15% ~38%之间,均符合最低标准,且部分达到适度标准。根据“理性经济人”利益最大化原则和城乡居民缴费承受能力的限度,面对方案一、二、三时,城乡居民倾向于选择较低档的缴费,面对方案四、五时,城乡居民则倾向于选择较高档的缴费。当城乡居民选择较高档次缴费时,方案五的替代率略高于方案四。由此可见,方案五最具有激励性且受益程度最大。

四、不同调待方案下基金收支平衡测算

基金的收支平衡是任何一项社会保障制度都需要重点考虑的,城乡居保当然也不例外。我国的年度《人力资源和社会保障事业发展统计公报》均会公布当年基金的收入、支出和结余情况,以衡量制度的可持续性。本文以现行政策为基础,运用整体法构建我国城居保基金收支平衡测算模型,通过基金收入、支出、差额的发展趋势模拟和预测基金的短期平衡;在考虑利息和基金累计结余情形下,模拟和预测基金的长期平衡,以此判定各调待方案的可行性,预测期间为2015-2040年。

(一)基本假设

1.假定在目标区间内,城乡居民养老保险制度保持不变,按照上述五种方案每年调待一次。

2.假定在目标区间内,基金收入来源于个人缴费和财政补贴,不考虑集体补助、社会各种捐赠。

3.假定在目标区间内,城乡居民完全信赖制度,从2015年开始参保,参保率为100%,且均选择同一个缴费档次,缴费持续整个法定年龄阶段,期间没有断保、退保的情况;退休后正常领取养老金,直至生命终结。

4.假定在目标区间内,已年满60 周岁的城乡居民,不再缴费;距离领取年龄不到15年的,逐年缴费,直到年满60 周岁,不存在补缴情况;距离领取年龄超过15年的,则按年缴费。

(二)模型推导

1.城居保基金收入模型

由国发[2014]8 号文件可知,城居保基金收入来源于两部分:一是城乡居民个人缴费,二是财政补贴。据此构建模型如下所示:

其中,Gn表示第n年的城居保基金收入表示第n年城居保参保人数;F1表示每年个人缴费基数;F2表示每年财政补贴金额。

2.城居保基金支出模型

根据国发[2014]8 号文件可知,基金支出包括基础养老金和个人账户养老金两部分,支付终身。不同的调待方案,待遇支付模型有所差异。方案一、二、三的支付模型为:

方案四、五的支付模型为:

其中,On表示第n年城居保基金支出表示第n年符合领取养老金标准60岁及以上的城乡居民人数;k59+i表示第n年59 + i岁占老龄人口的比例;M1表示月基础养老金;M2表示月普调金额;s 表示测算初始年份;M3表示每多缴一档增发的金额;R 表示缴费档次;r 表示个人账户存款额利息;L 表示个人账户计发月数;M4表示缴费超过15年,每多缴1年增发的金额。

因此,城乡居保基金短期、长期收支平衡模型为:

其中,En表示第n年城居保当期基金结余;E 表示第n年城居保累计基金结余;m 表示目标区间的年份。En>0 表示基金短期盈余,En<0 表示基金短期赤字,En=0 表示基金短期收支平衡;E >0 表示基金长期盈余,E <0 表示基金长期赤字,E =0 表示基金长期收支相抵。

(三)参数假设

1.缴费档次和财政补贴

由前文可知,当城乡居民缴费800元/年时,替代率能达到最低标准,且参保者有这个缴费能力,因此,本文设定F1=800元;根据五个待遇调整方案,财政补贴依次为60元、400元、100元、60元、80元,即为F2。

2.基础养老金和待遇调整金额

本文测算区间为2015-2040年,因此,初始年份s=2015;2015年我国的基础养老金为70元/年,即为M1,5个调待方案的普调基金M2依次为15元、15元、20元、10元、10元;根据四、五调待方案,每多缴一档增发的金额M3依次为2元、3元;缴满15年后,每多缴一年增发的金额M4为2元;根据国发[2014]8 号文件可知,800元/年是第8 档,即为R。

3.计发月数和个人账户利率

根据现行政策,计发月数L=139;“个人账户利率按国家规定计息”,本文根据当前银行1年定期存款利率,设定城乡居保的利率r=3.5%。

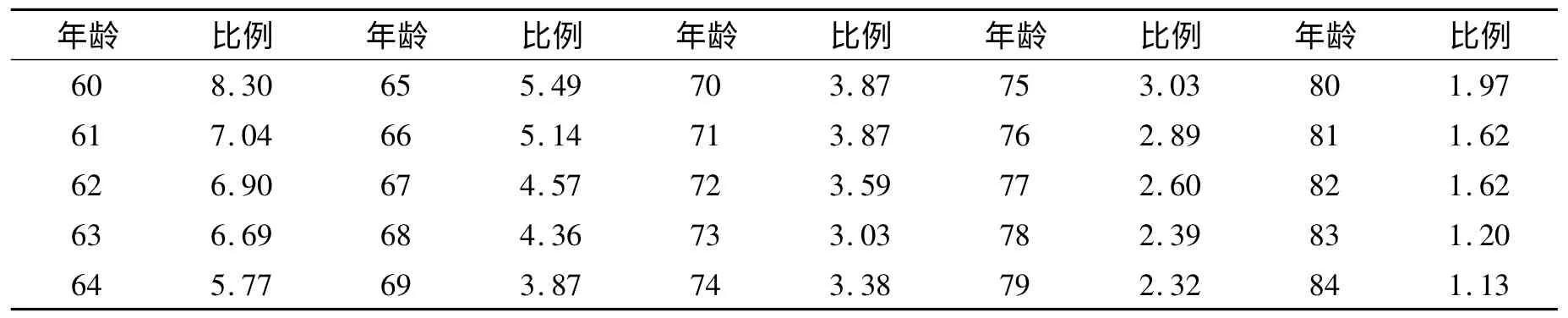

4.分年龄占老龄人口比例

表4 分年龄占老龄人口比例 单位:%

5.2015-2040年城乡居保参保人数、退休人数预测

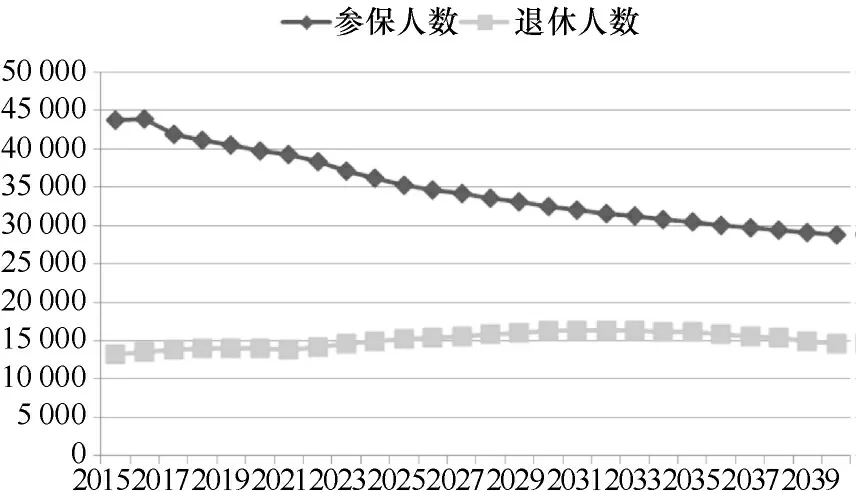

国发[2014]8 号文件规定,年满16 周岁(不含在校学生),除已参加机关事业单位养老保险和城镇职工养老保险的居民,可参加城乡居民养老保险。本文设定城乡居民对城居保制度信任度高,符合范围的全部参保。关于农村人口方面,采用《新型农村社会养老保险风险管理》书中对目标区间内16 ~59岁、60岁及以上的人口预测数据[14]。关于城镇人口方面,本文采用《社会养老保险精算理论、方法及其应用》书中对目标区间的人口预测数据[15],由于书中的数据分组为15 ~64岁、64岁及以上,因此,本文采用等比例法估算16 ~59岁、60岁及以上的人口数据。“六普”数据显示,2010年我国60岁及以上城镇人口约7570人,城镇职工离退休人员6305人,机关事业单位离退休人员约650人,则已参加养老保险的比例为91.88%,考虑到现行退休人员包含50 ~59岁的女职工,因此,本文设定城居保的参保比例约为城镇人口的10%。预测结果如图1 所示:

(四)模拟与预测结果分析

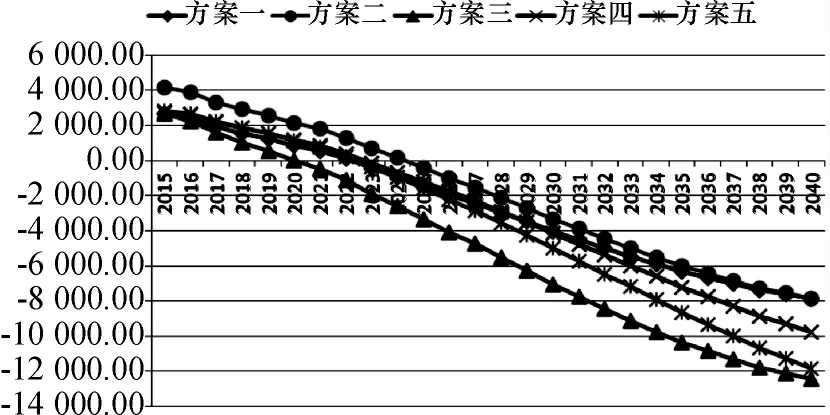

根据上述建立的城乡居保基金收支模型、基本假设、指标选取和年龄计算,本文预测不同待遇调整方案下2015-2040年全国基金收支短期、长期变动结果如图2、图3 所示。

关于基金短期变动趋势,方案一中2015-2022年处于基金结余阶段;2023年开始,基金收不抵支;预测期末即2040年,基金赤字约为7853亿元;方案二中2015-2024年处于基金结余阶段;2025年开始,基金收不抵支;预测期末的基金赤字约为7868亿元。方案三中2015-2020年处于基金盈余阶段;2021年开始,基金收不抵支;预测期末的基金赤字为12421亿元。方案四和方案五的基金结余期均为2015-2022年;2023年开始收不抵支;预测期末基金赤字分别为9771亿元、11834亿元。总体而言,五种调待方案均呈现先盈余再赤字的趋势,方案三的基金赤字速度最快,期末的赤字最大,基金面临较大失衡风险;方案一、二的基金赤字速度慢,期末赤字小,是短期平衡最优选择;方案四、五的基金赤字呈缓慢加速的趋势,面临短期失衡风险。

图1 2015-2040年城乡居保参保人数、退休人数(单位:万人)

图2 城乡居保基金当期收支平衡变动图(单位:亿元)

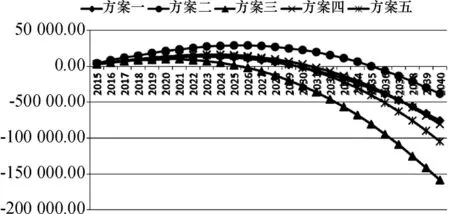

图3 城乡居保基金长期收支平衡变动图(单位:亿元)

关于基金长期变动趋势,方案一中2015-2029年基金存有结余;2030年开始,基金出现赤字,预测期末赤字约为75000亿元。方案二中2015-2035年基金均为盈余;2036年开始基金收不抵支,预测期末赤字为38459亿元;方案三中2015-2025年基金盈余,2026年开始基金收不抵支,预测期末达赤字高达约160000亿元。方案四中2015-2030年基金为盈余;2031年开始基金收不抵支,预测期末赤字为80917亿元。方案五中2015-2029年基金盈余;2030年开始基金收不抵支,预测期末赤字约为10000亿元。总体而言,五种调待方案的基金长期平衡均呈先缓慢增长,再快速下降的趋势;方案差异较为明显,方案三比方案二早10年出现赤字,前者预测期末赤字是后者的2 倍;方案一、四、五基金开始出现赤字均为2030年左右,但方案五赤字增速快于方案四,方案四快于方案一。五种调待方案相比而言,方案二的基金平衡性最好,方案三的基金面临的风险最大。究其原因,是由于方案三的调整幅度过大,基金难以承受;方案二政府对个人账户补贴多,因此基金收入较多;方案五采取差异化的鼓励性调待政策(“多缴多调”、“长缴多调”),使得基金的压力逐步增大。

五、基本研究结论和政策建议

待遇调整的根本动机是为了让城乡居保制度发挥其应有的作用,保障城乡居民的基本生活。从前文的讨论看,方案一、方案二只进行社会化发放式的普调政策,既挫伤了城乡居民参保缴费的积极性,又降低了养老保险的个人替代率,达不到保障城乡居民基本生活的制度目标;但方案二的基金曲线平滑,其平衡性是五种方案中最为稳定的、其基金盈余时间长、赤字最小。方案三的高标准调待政策既违背了“长缴多得、多缴多得”的激励机制,又给基金平衡带来极为沉重的负担,其短期和长期基金赤字均为五种方案中最严峻的,预示着制度的可持续性面临危机。方案四的目标替代率低于方案三、五,其缴费激励作用也不及方案五,基金平衡性居中。

五种方案相比较,方案五最符合调待预期目标,具有较高的参考价值,从居民角度而言,有利于在城乡居民经济承受能力范围内,最大化激励其高标准缴费和长期缴费;从国家角度而言,能实现建立城乡居保制度的保障初衷,且提高补助的方式也给财政带来缓冲机会。因此,本文鼓励实行差异化的调待方案,在地方财政可承受的范围内,加大对个人账户的补贴,这既能激发城乡居民“长缴多得、多缴多得”的积极性,长期实现制度目标,又能最大化保证基金平衡,实现制度可持续发展。

城乡居保制度从本质上而言,是国家建立的一项惠民制度,其目的是为了让城乡居民这一弱势群体分享到国家经济发展的果实。因此,从制度建立之初,国家就承担了制度的绝大部分经济责任。“经济基础决定上层建筑”,这意味着城乡居保制度的持续发展离不开国家财政的支撑。一方面,国家需要加大财政投入和扩展基金来源渠道,以确保制度的基金平衡性;另一方面,在财政补助固定的情况下,国家应建立差异化的调待方案,最大限度鼓励参保主体的缴费积极性,激发制度本身应有的活力。

[1]贾 宁,袁建华. 基于精算模型的“新农保”个人账户替代率研究[J]. 中国人口科学,2010,(3):95-102.

[2]张 丹,胡 晗. 城乡居民养老保险个人账户超支额测算[J]. 西安交通大学学报(社会科学版),2015,(3):104-108.

[3]薛惠元,仙蜜花. 城乡居民基本养老保险个人账户基金收支平衡模拟与预测——基于个体法的一项研究[J].当代经济管理,2015,(10):1-9.

[4]封铁英,李梦伊. 新型农村社会养老保险基金收支平衡模拟与预测——基于制度风险参数优化的视角[J]. 公共管理学报,2010,(4):100-110.

[5]刘昌平,殷宝明. 新型农村社会养老保险财政补贴机制的可行性研究——基于现收现付平衡模式的角度[J].江西财经大学学报,2010(03):35-40.

[6]曹信邦,刘晴晴. 农村社会养老保险的政府财政支持能力分析[J]. 中国人口.资源与环境,2011,(10):129-137.

[7]封 进,郭 瑜. 新型农村养老保险制度的财政支持能力[J]. 重庆社会科学,2011,(7):50-58.

[8]关 博. 城乡居民养老保险制度的社会保障学分析及完善——以北京市为例[J]. 北京工业大学学报(社会科学版),2012,(2):14-19.

[9]金 刚,柳清瑞. 新农保个人账户财政补贴激励效应研究[J].人口与经济,2013,(1):92-100.

[10]周永水,刘晓露. 关于建立城乡居民社会养老保险待遇调整机制的思考——以浙江省为例[J]. 中国社会保障,2013,(4):34-35.

[11]卢昱昕,万 磊,石玉建. 城乡居民养老保险待遇调整的精算分析[J]. 中国社会保障,2013,(4):36-38.

[12]薛惠元,鲁 欢,仙蜜花. 城乡居民社会养老保险缴费激励机制研究——以湖北省为例[J]. 广西经济管理干部学院学报,2014,(4):13-21.

[13]李时宇,冯俊新. 城乡居民社会养老保险制度的经济效应——基于多阶段世代交叠模型的模拟分析[J]. 经济评论,2014,(3):3-15.

[14]薛惠元.新型农村社会养老保险风险管理研究[M]. 北京:中国社会科学出版社,2013.

[15]周渭兵.社会养老保险精算理论、方法及其应用[M]. 北京:经济管理出版社,2004.