中国粮食进口贸易的“大国效应”检验

2015-07-11孙致陆李先德

孙致陆,李先德

(中国农业科学院 农业经济与发展研究所,北京100081)

一、引 言

“民以食为天”,对中国这样的人口大国,粮食安全更尤为重要。中国政府一直高度重视粮食生产,出台了一系列重要政策举措,取得了举世称赞的成就,已较为稳定地用不到世界10%的耕地,生产世界1/4 的粮食,养活世界1/5 的人口[1],2003-2014年中国粮食总产量历史性地实现了“十一连增”。但受到农业资源有限性与利用强度、农业生态环境污染、农业技术进步放缓等的约束,中国粮食产量今后继续增长的难度越来越大[2-3],同时随着人口总量增加、居民膳食结构升级和工业用粮与饲料用粮增长,中国粮食总需求在今后较长时期内将保持刚性增长[4],从而使中国粮食供求形势总体上将长期处于结构性短缺下的紧平衡状态[5]。面对新形势,2014年中央一号文件提出“以我为主、立足国内、确保产能、适度进口、科技支撑”的国家粮食安全战略,要求确保谷物基本自给和口粮绝对安全;2015年中央一号文件进一步强调粮食生产要数量质量效益并重。从粮食贸易现状看,近年来中国粮食进口量呈现持续增长态势且主要粮食贸易均已从过去的以净出口为主转为现在的全面持续净进口。那么,中国粮食进口的持续增长会显著影响国际粮食价格吗?

当一个国家某种商品的出口量或进口量在世界出口总量或进口总量中所占份额较大时,往往会对国际市场价格有举足轻重的影响力,这就是所谓的“大国效应”[6]。中国粮食贸易的“大国效应”引起世人关注始于Brown,他认为,中国人变化中的饮食结构、日益缩减的耕地面积、停滞的生产力、环境制约等因素将导致中国粮食供给和需求间越来越大的、无法为世界粮食出口大国所满足的缺口,中国在世界市场大量购粮,必然导致国际粮价上涨,即出现“大国效应”[7]。此后,国内出现了较多关于该问题的经验研究。李晓钟和张小蒂以小麦和稻米为例,利用Spearman 等级相关系数对1993-2002年数据的分析表明,当中国小麦和稻米进口量与产量的比例达到世界平均水平或进口量达到配额水平时,“大国效应”才会显现[6]。杨燕和刘渝琳以小麦为例,利用格兰杰因果检验对1983-2003年数据的研究表明,中国小麦进口存在“大国效应”[8]。范建刚以小麦、稻米、玉米和大豆为例,利用相关系数对1985-2004年数据的分析提出,中国粮食进出口“大国效应”的发生存在一系列约束条件,其作用具有品种、时段、传递等方面的有限性[9]。陈传兴和李静逸以大豆和玉米为例,利用相关系数和格兰杰因果检验进行的分析表明,2000-2008年中国大豆进口以及1991-1997 和2004-2008年玉米出口存在“大国效应”[10]。王锐以谷物及谷物粉为例,利用格兰杰因果检验对2003年1月-2011年8月数据的研究表明,中国粮食进出口变动都不会影响国际粮价[11]。马述忠和王军以大豆为例,利用基于进口商行为的PTM 模型对1992-2010年数据的分析表明,中国大豆进口的“大国效应”尚未显现[12]。王新华利用格兰杰因果检验对2003年1月-2011年8月数据的研究表明,中国粮食进出口对国际粮价的影响均较小[13]。何树全和高旻以小麦、稻米、玉米和大豆为例,利用多种计量检验方法对2003-2012年月度数据的分析表明,中国大豆进口和稻米出口存在“大国效应”,小麦进口和玉米出口则不存在“大国效应”[14]。

由于在指标数据类型、数据时间跨度、研究方法等方面存在差异,上述已有文献得到的研究结论也存在一定差异。已有研究总体上还存在着以下不足:第一,在研究对象方面,分析的粮食品种大多较为单一;第二,在数据时间跨度方面,大多选择尽可能长的研究样本期,而实际上贸易量相对较低时期贸易量对国际市场价格的影响会在一定程度上抵消贸易量相对较高时期贸易量对国际市场价格的影响,如果不考虑近年来中国主要粮食贸易均已处于持续净进口状态这一重要变化而随意选择研究样本期,则很可能会导致研究结论出现偏差;第三,在研究方法方面,多以相关系数、格兰杰因果检验等单一静态分析方法为主,缺乏对中国主要粮食贸易近年来已全面持续净进口且进口量不断增长这一新形势下中国主要粮食进口贸易对国际市场价格影响的深入研究。因此,本文以小麦、大麦、玉米、稻米和大豆为例,在分析中国这五种主要粮食进口贸易状况并考虑数据可获得性的基础上确定这五种主要粮食的研究样本期,然后利用多种计量分析方法,对近年来中国粮食进口贸易是否存在“大国效应”进行检验,最后提出相关政策启示。

二、中国粮食进口贸易概况

根据图1 可知,中国小麦进口量在1995年为1158.56 吨,此后显著下降,2004年则大幅提高到723.32 吨,2005年起又持续下降,2008年仅为3.19 吨,2009年起又持续增加,2013年达到543.14 吨,2014年则降至300.40 吨。1995年以来,在2002-2003年和2006-2008年外的其他年份里,中国小麦贸易均为净进口且净进口量自2009年起不断提高,2013年达到542.88万吨,2014年则降至300.00 吨。根据表1 可知,中国小麦进口量占世界小麦总进口量比重在1995年为15.82%,此后显著下降,2009年起则不断提高,2014年为4.32%。2014年中国是世界小麦第五大进口国。

图1 中国主要粮食进口量和净进口量(单位:万吨)

表1 中国主要粮食进口量占世界各主要粮食总进口量比重 (单位:%)

中国大麦进口量自1995年以来持续波动变化,在2007年外的其他年份里均高于100 吨,2013年达到233.53 吨,2014年大幅提高至541.30 吨。由于1995年以来中国大麦出口量基本都低于1 吨,使得中国大麦贸易一直为净进口,净进口量在2007年外的其他年份里均高于100 吨,2013年为233.53 吨,2014年大幅提高至541.00 吨。中国大麦进口量占世界大麦总进口量比重在1995年以来大多高于7%。中国一直是世界主要大麦进口国且2009年以来基本都是世界大麦第二大进口国。

中国玉米进口量在1995年为518.25 吨,此后显著下降,并且在1999-2009年一直低于9万吨,2010年大幅提高至157.24 吨,2012年进一步提高到519.44 吨,2013年和2014年则分别降至317.53 吨和259.90 吨。中国玉米贸易在1995-1996年为净进口,1997-2009年则为净出口,2010-2014年又为净进口且2014年净进口量为258.00 吨。中国玉米进口量占世界玉米总进口量比重在1995年为8.00%,此后显著降低且1996-2009年一直低于1%,2008年以来则不断提高,2012年达到5.34%,2014年又降至2.69%。2014年中国是世界玉米第九大进口国。

中国稻米进口量在1995年为164.22 吨,此后显著下降且1996-2011年一直低于80 吨,2012年大幅提高至234.41 吨,2014年进一步提高至257.60 吨。中国稻米贸易在1995-1996年为净进口,1997-2010年则为净出口,2011-2014年又为净进口且2014年净进口量为216.08万吨。中国稻米进口量占世界稻米总进口量比重在1995年为11.90%,此后显著降低且1997-2011年大多低于3%,2012年则提高至8.50%,2014年为9.64%。2014年中国是世界稻米第三大进口国。

中国大豆进口量自1995年以来一直持续增长,从1995年的29.39 吨提高到2014年的7139.90 吨。中国大豆贸易在1995年为净出口,从1996年起则转为持续净进口且净进口量持续增长,2014年达到7118.90 吨。中国大豆进口量占世界大豆总进口量比重在1995年为1.00%,此后一直在不断提高,2012年为64.17%,2014年有所降低但仍达到63.24%。2000年以来中国一直是世界大豆第一大进口国。

因此,近年来中国小麦、大麦、玉米、稻米和大豆的进口量均保持在高位,特别是大豆进口量持续增长,这五种主要粮食的贸易分别自2009年、1995年、2010年、2011年和1996年以来表现为持续净进口,中国目前在这五种主要粮食上均已成为世界主要进口国。

三、实证研究

(一)研究方法与数据说明

1. 研究方法

本文以小麦、大麦、玉米、稻米和大豆为例,通过利用多种计量分析方法研究这五种主要粮食的中国进口量、国内价格与国际价格的时间序列数据之间相互关系的作用方向和作用程度,来探究中国粮食进口贸易是否存在“大国效应”。具体是基于EViews6.0 软件,首先,对上述变量的平稳性进行ADF 单位根检验;其次,对变量之间是否存在长期稳定的均衡关系进行Johansen 协整检验;再次,在最佳滞后阶检验基础上,构建向量自回归(VAR)模型;最后,根据VAR 模型进行脉冲响应分析和方差分解分析,来判断变量之间相互关系的作用方向和作用程度。

2. 数据说明

中国小麦、大麦、玉米、稻米和大豆进口量数据均来自中国海关数据库,分别记为WheatIM、BarleyIM、CornIM、RiceIM 和SoyIM,单位均为吨。小麦国内价格以河南郑州粮食批发市场优质小麦价格表示(记为WheatDP),玉米国内价格以国内玉米产区平均批发价格表示(记为CornDP),稻米国内价格以标一晚籼米全国批发均价表示(记为RiceDP),大豆国内价格以山东国产大豆入厂价表示(记为SoyDP),数据均来自中国农业信息网(http://www.agri.gov.cn/);大麦国内价格以江苏大丰大麦厂家收购价表示(记为BarleyDP),数据来自谷鸽久久网(http://www. guge99. net/)。五种粮食国内价格单位均为元/吨。小麦国际价格以美国1 号硬粒红冬小麦墨西哥湾离岸价表示(记为WheatIP),玉米国际价格以美国2 号黄玉米墨西哥湾离岸价表示(记为CornIP),稻米国际价格以泰国5%白碎米价格表示(记为RiceIP),大豆国际价格以美国2 号黄大豆芝加哥期货合约价格表示(记为SoyIP),数据均来自联合国粮农组织(FAO)食物价格监测数据库(http://www.fao.org/giews/pricetool/);大麦国际价格以加拿大西部1 号大麦现价表示(记为BarleyIP),数据来自国际货币基金组织(IMF)初级商品价格数据库(http://www. imf. org/external/np/res/commod/index. aspx)。为了消除汇率变化对五种主要粮食国内价格与国际价格之间可比性的影响,本文采用中国人民银行人民币对美元汇率月度中间价对国际价格均进行调整,调整后的国际价格单位均为元/吨,汇率数据来自中国外汇交易中心网(http://www.chinamoney.com.cn/)。本文在实证分析中对所有变量数据均进行了自然对数处理。

表2 变量描述统计分析结果

本文采用的小麦、大麦、玉米、稻米和大豆的中国进口量、国内价格与国际价格数据均为月度数据。为了切实探究中国粮食进口贸易是否存在“大国效应”,本文将数据样本期确定为中国小麦、大麦、玉米、稻米和大豆各自进口量占世界总进口量比重显著提高或处在较高水平的时期,也基本就是中国这五种主要粮食各自贸易处于持续净进口状态的时期。同时,考虑数据可获得性后,小麦样本期为2009年1月-2014年12月,大麦样本期为2010年1月-2014年12月,玉米样本期为2010年1月-2014年12月,稻米样本期为2011年1月-2014年12月,大豆样本期为2003年1月-2014年12月。本文利用SPSS17.0 软件对各变量样本数据进行描述统计分析,根据表2 中分析结果可知,样本期内五种主要粮食月度国内价格的最小值、最大值和平均值均显著高于月度国际价格。

(二)结果分析与讨论

1. 单位根检验

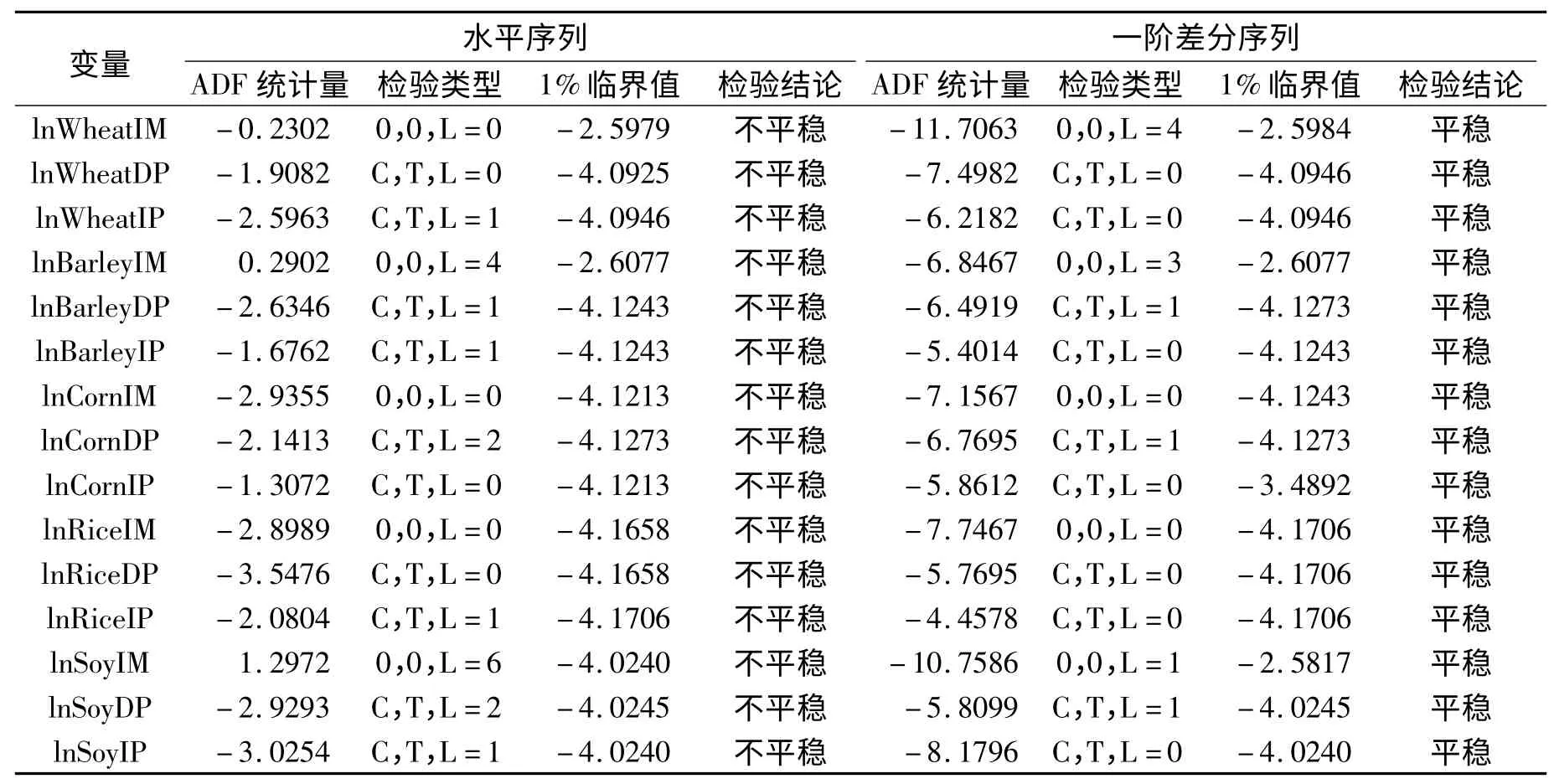

多数经济变量都是存在时间趋势变化特征的非平稳序列,如果直接对这些变量之间相互关系进行分析,容易出现虚假相关和伪回归问题。因此,本文利用ADF 单位根检验法对小麦、大麦、玉米、稻米和大豆的中国进口量、国内价格与国际价格的水平序列和一阶差分序列的平稳性进行检验。根据表3 中检验结果可知,在1%的显著性水平上,各变量水平序列都是非平稳的,一阶差分序列则均是平稳的。因此,各变量均为一阶单整的平稳序列,符合协整检验的前提条件。

表3 ADF 单位根检验结果

2.协整检验

为了确定小麦、大麦、玉米、稻米和大豆的中国进口量、国内价格与国际价格之间是否存在长期稳定的均衡关系,本文利用Johansen 协整检验法进行检验。根据表4 中的Trace 统计量值及其相伴概率和Max-Eigen 统计量值及其相伴概率可知,在1%或5%的显著性水平上,小麦、大麦、玉米、稻米和大豆的中国进口量、国内价格与国际价格之间分别存在1个、1个、1个、2个和1个协整关系,即均存在长期稳定的均衡关系。

表4 Johansen 协整检验结果

3. VAR 模型构建

VAR 模型常用于分析随机扰动对多变量时间序列系统的动态影响,用公式可表示为:

其中,Yt表示m 维内生变量向量,Xt表示n 维外生变量向量,A 和B 分别表示Yt和Xt的滞后项的待估计系数,r 和s 分别表示Yt和Xt的滞后阶数,εt表示随机误差项。

为了构建关于小麦、大麦、玉米、稻米和大豆的中国进口量、国内价格与国际价格的合适的VAR 模型,必须先确定VAR 模型中各变量整体的最佳滞后阶数。因此,本文同时利用LR 检验、最终预测误差(final prediction error)、Akaike 信息准则、Schwarz 信息准则和Hannan-Quinn 信息准则进行最佳滞后阶检验。检验结果表明①限于篇幅,最佳滞后阶检验结果未列出。,小麦、大麦、玉米、稻米和大豆各自VAR 模型中的最佳滞后阶数分别为2 阶、2 阶、2 阶、1 阶和2 阶。在此基础上,本文构建了如下分别关于小麦、大麦、玉米、稻米和大豆的5个VAR 模型:

由于上述VAR 模型均为非理论性模型,因此,本文未对这些VAR 模型中的系数矩阵做进一步解释和说明。本文接下来基于这些VAR 模型进行脉冲响应分析和方差分解分析,来深入探讨中国粮食进口贸易是否存在“大国效应”。

4. 脉冲响应分析

本文利用蒙特卡洛(Monte Carlo)分解技术进行脉冲响应分析并将冲击响应时期设为20 期,根据得到的脉冲响应函数曲线来分析小麦、大麦、玉米、稻米和大豆的中国进口量、国内价格与国际价格之间相互作用的动态变化特征。

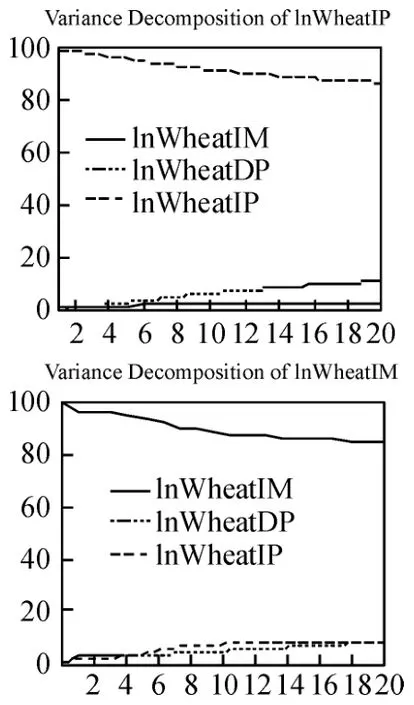

根据图2 可知,对于小麦,lnWheatIP 对lnWheatIM 的冲击呈现出持续负向响应且响应程度一直低于-0.001;lnWheatIM 对lnWheatIP 的冲击在第2 期和第3 期表现出正向响应且响应程度分别为0.154 和0.082,但从第4 期起转而表现为逐渐增强的持续负向响应,响应程度在第7 期达到最强且为-0.147,此后逐渐趋于0。可见,从小麦中国进口量与国际价格的相互关系看,虽然中国小麦进口量近年来有所增长,但其占世界小麦总进口量比重仍不高,中国小麦进口量增加对小麦国际价格的影响很弱,即中国小麦进口不存在“大国效应”;小麦国际价格上涨在长期内会对中国小麦进口产生较强抑制作用。这与中国小麦基本自给且进口小麦是为了利用国际市场进行国内品种调剂的现实是相符的。lnWheatDP 对lnWheatIM 的冲击在第1 期和第2 期表现为很弱的正向响应,从第3 期起则表现为持续负向响应且响应程度一直低于-0.005;lnWheatIM 对lnWheatDP 的冲击在第2 期和第3 期呈现出负向响应,从第4 期起则表现为持续正向响应且响应程度从第8 期起稳定在0.08 左右。可见,从小麦中国进口量与国内价格的相互关系看,在样本期内小麦国内价格已持续显著高于国际价格的背景下,虽然进口关税配额政策的保护以及2004年以来实行的小麦最低收购价政策的支持使小麦国内价格在短期内出现一定上涨,但从长期看,小麦进口量增长仍会对小麦国内价格形成一定打压作用,不利于小麦国内价格随国内生产成本持续攀升而保持合理上涨;小麦国内价格上涨在短期内会促进国内小麦生产发展和产量提高并引起小麦进口量下降,但在价差利益驱动下,小麦进口量在长期内仍会进一步增长。

图2 小麦的脉冲响应分析结果

图3 大麦的脉冲响应分析结果

根据图3 可知,对于大麦,lnBarleyIP 对lnBarleyIM 的冲击从第1 期起表现出持续正向响应,响应程度在第3 期达到最强且为0.059,此后逐渐减弱;lnBarleyIM 对lnBarleyIP 的冲击从第3 期才出现持续增强的负向响应,第7 期达到最强且为-0.097,此后不断减弱。可见,从大麦中国进口量与国际价格的相互关系看,由于近年来中国大麦进口依存度已接近50%,中国大麦进口量增长在短期内会在一定程度上引起大麦国际价格上涨,即中国大麦进口在短期内存在一定的“大国效应”,长期影响则较弱;中国啤酒大麦的产量与质量一直均不高,难以满足近年来国内啤酒行业快速发展而引起的持续增长的原料需求,每年需要从国外大量进口啤酒大麦且进口大麦也以啤酒大麦为主,当大麦国际价格上涨时,国内啤酒行业可以利用库存的进口啤酒大麦或者采购国产啤酒大麦和其他种类大麦来在一定程度上替代进口啤酒大麦,从而使大麦进口量在短期内出现一定下降。lnBarleyDP 对lnBarleyIM 的冲击从第2 期起表现出逐渐增强的负向响应,第4 期达到最强且为-0.008,此后逐渐趋于0;lnBarleyIM 对lnBarleyDP 的冲击在第2 期呈现出较弱的负向响应,第3 期起转而表现为趋于增强的正向响应,第6 期达到最强且为0.096,此后逐渐减弱。可见,从大麦中国进口量与国内价格的相互关系看,由于中国大麦进口配额已于1995年取消且进口关税目前仅为3%,大麦也一直未实施最低收购价、临时收储等价格支持政策,在样本期内大麦国内价格持续显著高于国际价格且国内大麦供给已具有较高进口依存度的背景下,进口价格基本上已成为国内价格的“天花板”,大麦进口量增长会对大麦国内价格随国内生产成本持续攀升而保持合理上涨产生一定抑制作用;大麦国内价格上涨会引起中国大麦进口量进一步增加。

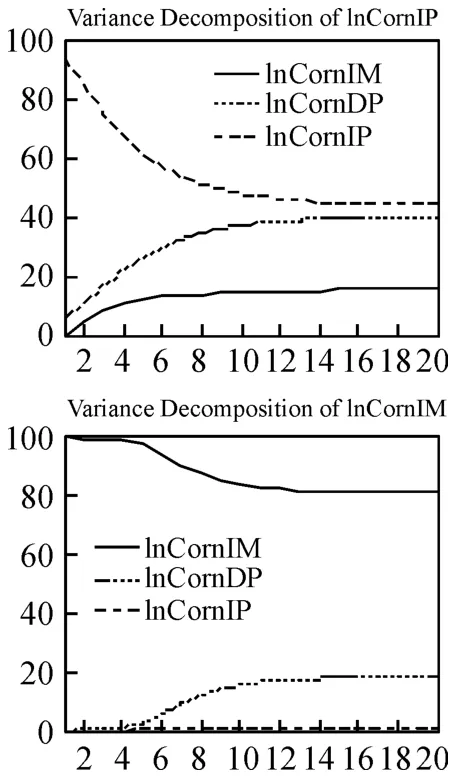

根据图4 可知,对于玉米,lnCornIP 对lnCornIM 的冲击从第1 期起呈现出逐渐增强的持续正向响应,第5 期达到最强且为0.032,此后不断减弱;lnCornIM 对lnCornIP 的冲击在第2 期和第3 期均表现为正向响应,第4 期至第9 期则呈现出持续负向响应,第10 期起又一直表现为正向响应。可见,从玉米中国进口量与国际价格的相互关系看,近年来中国玉米进口量一直处在较高水平,中国玉米进口量增长短期内会在一定程度上引起玉米国际价格出现上涨,即中国玉米进口在短期内存在一定的“大国效应”,长期影响则较弱;玉米国际价格上涨会刺激国内玉米生产,但这种作用因种植周期原因存在一定时滞,短期内玉米进口量仍会有所增长,而从长期看,玉米进口量会随着国内玉米产量提高而出现下降。lnCornDP 对lnCornIM 的冲击从第2 期起表现出持续正向响应且响应程度很弱;lnCornIM 对lnCornDP 的冲击在第1 期至第3 期均呈现出负向响应,从第4 期起转而表现出逐渐增强的正向响应,响应程度在第7 期达到最强且为0.331,此后逐渐趋于0。可见,从玉米中国进口量与国内价格的相互关系看,由于有进口关税配额政策的保护及2007年以来实施的玉米临时收储政策的支持,并且玉米进口量占中国玉米供给总量比重一直较低,因此玉米进口量增长对玉米国内价格的影响很弱;玉米国内价格上涨会促进国内玉米生产发展和玉米产量提高,短期内这会在一定程度上抑制玉米进口量增长,但由于原本就具有低价优势的国外玉米会随国内价格上涨而更具价格竞争优势,并且近年来国内畜牧业快速发展引起的玉米饲料需求不断增加,因而从长期看中国玉米进口量仍会出现较为显著的增长。

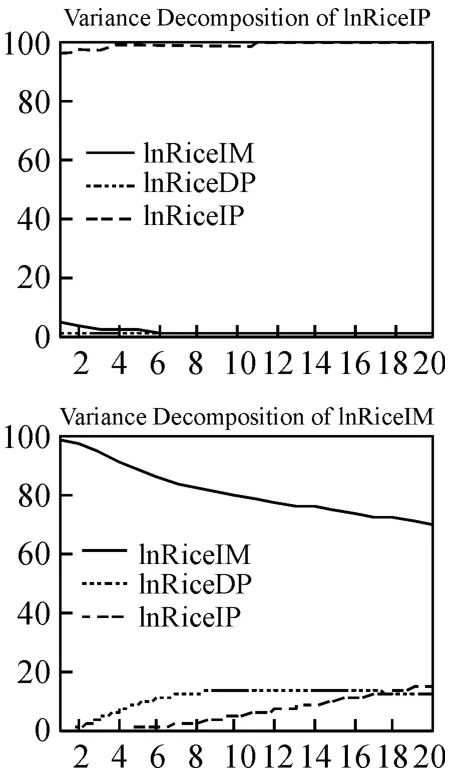

根据图5 可知,对于稻米,lnRiceIP 对lnRiceIM 的冲击从第1 期起表现出持续减弱的负向响应且响应程度一直低于0.007;lnRiceIM 对lnRiceIP 的冲击从第2 期起呈现出逐渐增强的负向响应。可见,从稻米中国进口量与国际价格的相互关系看,与小麦较为类似,中国稻米进口量虽然近年来保持增长势头,但其占世界稻米总进口量比重仍较低,中国稻米进口量增加对稻米国际价格的影响很弱,即中国稻米进口不存在“大国效应”;中国稻米自给率近年来大多保持在99%以上[5],稻米进出口贸易主要是为了适当调剂国内供给余缺,对国际市场的依赖程度非常低,因此,稻米国际价格上涨会在长期内引起中国稻米进口量出现较为明显的下降。lnRiceDP 对lnRiceIM 的冲击从第1 期起表现出正向响应且响应程度不断减弱,第3 期起基本降为0;lnRiceIM 对lnRiceDP 的冲击从第2 期起表现出逐渐增强的正向响应,第4 期达到最强且为0.100,此后趋于0。可见,从稻米中国进口量与国内价格的相互关系看,由于中国稻米进口量占供给总量的比重一直很低,在进口关税配额政策的保护以及2004年以来实行的稻米最低收购价政策的支持下,中国稻米进口量增长对稻米国内价格的影响非常小;在样本期内稻米国内价格持续显著高于国际价格的背景下,国内价格进一步上涨会使得国外稻米更具价格竞争优势,进而会使得中国稻米进口量出现一定增长。

图4 玉米的脉冲响应分析结果

图5 稻米的脉冲响应分析结果

图6 大豆的脉冲响应分析结果

根据图6 可知,对于大豆,lnSoyIP 对lnSoy-IM 的冲击从第1 期起表现出不断增强的持续正向响应,第5 期达到最强且为0.048,此后逐渐减弱;lnSoyIM 对lnSoyIP 的冲击在第2 期呈现出负向响应,第3 期起转而表现为不断增强的正向响应,第12 期达到最强且为0.068,此后逐渐减弱。可见,从大豆中国进口量与国际价格的相互关系看,由于中国自2000年以来一直是世界大豆第一大进口国,2009年起中国大豆进口量占世界大豆总进口量比重持续高于50%且该比重近年来仍在进一步提高,中国大豆进口量的变化必然会对大豆国际价格产生较大影响,即中国大豆进口在短期存在一定的“大国效应”;大豆国际价格上涨,在短期内会引起中国大豆进口量出现一定下降,但由于中国大豆供给已对国际市场形成很强依赖度,从长期看,中国大豆进口量仍会恢复持续增长。lnSoyDP 对lnSoyIM 的冲击在第1 期和第2 期表现出微弱的负向响应,第3 期起则表现出先增后减的正向响应;lnSoyIM 对lnSoyDP 的冲击从第1 期起表现出逐渐增强的正向响应,响应程度在第5 期达到最强且为0.048,此后逐渐减弱。可见,从大豆中国进口量与国内价格的相互关系看,中国大豆进口量增长在短期内会引起大豆国内价格出现一定下降,但在2007 ―2013年实行的大豆临时收储政策以及2014年起试点实施的大豆目标价格政策的支持下,特别是在近年来不断攀升的国内农业生产成本的推动下,大豆国内价格在长期内仍会恢复上涨;样本期内大豆国内价格已持续显著高于国际价格,国内大豆价格上涨会使国外大豆更具价格竞争优势,进而会使中国大豆进口量进一步增加。

5. 方差分解分析

为了确定小麦、大麦、玉米、稻米和大豆的中国进口量、国内价格与国际价格的滞后变量对当期变量的相对重要性和贡献程度,特别是国际价格变动中,其自身冲击以及中国进口量冲击和国内价格冲击分别所占比例情况,本文接下来进一步进行方差分解分析。

根据图7 可知,对于小麦,lnWheatIP 变动在20 期内受自身冲击的贡献率一直高于86%,受ln-WheatIM 冲击和lnWheatDP 冲击的贡献率则分别一直低于3%和10%。可见,中国小麦进口量冲击对小麦国际价格变动的影响一直较弱,这也进一步证明了中国小麦进口不存在“大国效应”。lnWheatIM 变动在20 期内受自身冲击的贡献率持续减少,从第1 期的95.78%降至第20 期的84.34%,而受lnWheatDP 冲击和lnWheatIP 冲击的贡献率在第1 期均为0,此后不断提高,第20 期分别达到8.16%和7.50%。中国主要种植和生产中筋小麦,而适合做面包的强筋小麦和适合做饼干的弱筋小麦的产量一直都较低,为了满足国内需求,近年来中国对国际市场优质强筋小麦和弱筋小麦以进行品种调剂为主要目的的进口需求都较为强劲,因此,虽然中国小麦进口量受国际价格和国内价格的影响有所增强,但由于已经形成了一定进口依存度,使得中国小麦进口量持续稳定在较高水平且2009年以来小麦贸易表现为持续净进口。

根据图8 可知,对于大麦,lnBarleyIP 变动在20 期内受自身冲击的贡献率不断减小,从第1 期的93.27%降至第20 期的59.69%,受lnBarleyIM 冲击的贡献率则从第1 期的1.67%持续提高到第14 期的22.18%,此后有所下降,但仍一直高于22%,受lnBarleyDP 冲击的贡献率也从第1 期的5.06%提高到第20 期的18.26%。可见,由于中国自2009年以来基本都是世界大麦第二大进口国,中国大麦进口量的变化必然会对大麦国际价格产生较为显著的影响,这也进一步体现了中国大麦进口具有“大国效应”。lnBarleyIM 变动在20 期内受自身冲击的贡献率从第1 期的100%一直下降至第20 期的74.48%,而受lnBarleyDP 冲击和lnBarleyIP 冲击的贡献率均持续提高,第20 期分别为11.42%和12.13%。可见,大麦国内价格和国际价格对中国大麦进口量均具有一定影响,但由于国产啤酒大麦的产量和质量一直未得到显著提升,导致中国以啤酒大麦为主体的大麦进口需求仍持续处在高位。

根据图9 可知,对于玉米,lnCornIP 变动在20 期内受自身冲击的贡献率显著下降,从第1 期的93.88%减少至第20 期的44.16%,受lnCornIM 和lnCornDP 冲击的贡献率则分别从第1 期的0.41%和5.70%持续提高到第20 期的15.68%和40.16%。可见,随着中国玉米进口量的持续较快增长,中国玉米进口量变化对玉米国际价格的影响也在持续增强,这进一步验证了中国玉米进口具有“大国效应”,同时国内玉米市场对玉米国际价格的影响也显著增强。lnCornIM 变动在20期内受自身冲击的贡献率从第1 期的100%降至第20 期的81.12%,受lnCornDP 冲击的贡献率则持续提高到第20 期的18.00%,受lnCornIP 冲击的贡献率一直低于1%。由于近年来国内玉米价格一直保持平稳较快上涨势头并已显著高于国际价格,在价差利益驱动下,国内厂商对国际市场低价玉米的进口需求持续旺盛,2010年以来中国玉米转为持续净进口且净进口量总体上仍在平稳增长。

根据图10 可知,对于稻米,lnRiceIP 变动在20 期内受自身冲击的贡献率进一步提高,从第10期起持续高于99%,受lnRiceIM 冲击的贡献率在第1 期为3.91%,此后不断减小,第8 期起一直低于1%,受lnRiceDP 冲击的贡献率则一直低于0.5%。可见,中国稻米进口量对稻米国际价格的影响非常弱,这也再次说明中国稻米进口不具有“大国效应”;稻米国内价格对国际价格的影响也微乎其微。lnRiceIM 变动在20 期内受自身冲击的贡献率从第1 期的100%降至第20 期的70.83%,受lnRiceDP 冲击和lnRiceIP 冲击的贡献率则均在不断增长,第20 期分别为13.19%和15.98%。可见,稻米国内价格和国际价格均对中国稻米进口量产生了一定影响,近年来稻米国内价格已持续显著高于国际价格,导致稻米的价差利益驱动型进口特征较为强劲,2009年以来中国稻米贸易表现为持续净进口。

图7 小麦的方差分解结果

图8 大麦的方差分解结果

图9 玉米的方差分解结果

图10 稻米的方差分解结果

根据图11 可知,对于大豆,lnSoyIP 变动在20 期内受自身冲击的贡献率从第1 期的82.47%大幅降至第20 期的51.31%,受lnSoyIM 冲击的贡献率则从第1 期的17.49%提高到第20 期的42.39%,而受lnSoyDP 冲击的贡献一直低于7%。可见,中国大豆进口量对大豆国际价格有较强的持续影响,这也再次证明中国大豆进口存在“大国效应”;大豆国内价格对国际价格的影响则相对较弱。lnSoyIM 变动在20 期内受自身冲击的贡献率从第1期的98.63%降至第20 期的81.97%,受lnSoyDP 冲击的贡献率则从第1 期的1.37%提高到第20 期的10.89%,受lnSoyIP 冲击的贡献率先从第1 期的0 提高到第6 期的13.75%,此后不断下降且第20 期为7.14%。可见,大豆国内外价格均对中国大豆进口量具有一定影响,但由于中国大豆自给率已降至较低水平,对国际市场具有很高进口依存度,并且随着国内大豆需求的持续增长,作为世界大豆第一大进口国的中国的大豆进口量总体上也一直呈现增长态势。

图11 大豆的方差分解结

四、主要结论与启示

本文以小麦、大麦、玉米、稻米和大豆为例,在分析1995-2014年中国粮食进口贸易概况的基础上,利用多种计量分析方法,对近年来中国粮食进口贸易是否存在“大国效应”进行了检验。结果表明,近年来中国小麦、大麦、玉米、稻米和大豆的进口量均保持在高位且分别自2009年、1995年、2010年、2011年和1996年以来表现为持续净进口;样本期内,五种主要粮食的中国进口量、国内价格与国际价格之间均存在长期稳定的均衡关系,中国小麦和稻米进口都不存在“大国效应”,大麦、玉米和大豆进口在短期内则均存在一定的“大国效应”。

在中国粮食供求关系将长期处于紧平衡状态的背景下,解决粮食结构性供给缺口问题,必须继续坚持以我为主、立足国内,通过进一步加强对粮食生产的支持与保护力度特别是农田水利基础设施建设和农业科技支撑,加快发展产出高效、产品安全、资源节约、环境友好的粮食生产,着力提升粮食综合生产能力,确保谷物基本自给和口粮绝对安全。然而,面对日益严峻的资源环境约束,中国适度利用国际市场和国外资源来在一定程度上弥补国内粮食供给不足已不可避免。但也应看到,国际市场调剂空间较为有限,目前全球粮食年贸易量约为5000亿斤~6000亿斤,不到中国粮食年消费量的一半[1],并且近年来中国部分主要粮食进口的持续增长已对其国际市场价格产生了一定影响,而这也会影响其他发展中国家特别是欠发达国家获得稳定的粮食进口来源。此外,近年来中国粮食价格持续显著高于国际市场价格,中国粮食进口增加中有相当一部分是受到了价差利益的驱动。因此,为了提升统筹利用国内国际两个市场、两种资源保障国家粮食安全的能力并更好地承担起负责任大国的角色,中国应尽快制定并实施粮食对外贸易中长期发展战略,掌握并控制好粮食进口的时机和节奏,既避免引起国际粮食市场形势出现较大波动,又避免国外低价粮食大量进口对国内粮食市场秩序和粮食生产发展形成较大冲击。

[1]韩长赋. 全面实施新形势下国家粮食安全战略[J]. 求是,2014,(19):27-30.

[2]黄季焜,杨 军,仇焕广. 新时期国家粮食安全战略和政策的思考[J]. 农业经济问题,2012,(3):4-8.

[3]倪洪兴. 我国重要农产品产需与进口战略平衡研究[J]. 农业经济问题,2014,(12):18-24.

[4]万宝瑞. 当前我国农业发展的趋势与建议[J]. 农业经济问题,2014,(4):4-7.

[5]唐华俊. 新形势下中国粮食自给战略[J]. 农业经济问题,2014,(2):5-10.

[6]李晓钟,张小蒂. 粮食进口贸易中“大国效应”的实证分析[J]. 中国农村经济,2004,(10):26-32.

[7]BROWN L R. Who Will Feed China?[J]. World Watch,1994,(9):10-19.

[8]杨 燕,刘渝琳. 中国粮食进口贸易中“大国效应”的扭曲及实证分析[J]. 国际商务(对外经济贸易大学学报),2006,(4):27-31.

[9]范建刚. “大国效应”的有限性与我国粮食外贸的政策选择[J]. 经济问题,2007,(8):29-31.

[10]陈传兴,李静逸. 中国大豆与玉米进出口贸易的“大国效应”分析[J]. 国际观察,2011,(2):73-79.

[11]王 锐. 我国粮食进出口与粮食价格关系的实证研究——基于粮食安全的角度[J]. 广东商学院学报,2012,(1):66-71.

[12]马述忠,王 军. 我国粮食进口贸易是否存在“大国效应”——基于大豆进口市场势力的分析[J]. 农业经济问题,2012,(9):24-32.

[13]王新华. 我国粮食进出口、国内粮价与国际粮价的互动关系研究[J]. 统计与决策,2013,(14):118-121.

[14]何树全,高 旻. 国内外粮价对我国粮食进出口的影响——兼论我国粮食贸易的“大国效应”[J]. 世界经济研究,2014,(3):33-39.

[15]USDA. Grain:World Markets and Trade[EB/OL].(2015-10-30). http://usda.mannlib.cornell.edu/usda/current/grain-market/grain-market-03- 10-2015.pdf,2015.

[16]USDA. World Agricultural Supply and Demand Estimates[EB/OL].(2015-10-03). http://usda.mannlib.cornell.edu/usda/current/wasde/wasde- 03-10-2015.pdf,2015.