融资融券对沪深300指数波动性影响的实证研究

2015-07-09陈波彭秋林何淼

陈波+彭秋林+何淼

摘 要:利用Granger检验、VAR模型估计以及脉冲函数和方差分解等方法进行实证研究发现:融资和融券均与沪深300指数波动呈长期协整关系,通过Granger检验发现融资和融券是影响沪深300指数波动的原因。由VAR模型得出融资余额能抑制股市波动而融券余额能加剧波动,两者对沪深300指数的影响程度均不明显且具有非对称性,这种影响会滞后一期。脉冲响应函数和方差分解也发现融资融券整体对沪深300指数的波动影响均不明显且影响消退较快,施加单位标准误差冲击,融券余额相比融资余额对沪深300指数的影响较大,研究发现。沪深300指数的波动更多是来自于自身的波动引起的。

关键词:融资融券;沪深300指数;波动性

引言

在股票投资中投资者十分关注和重视股市的波动,融资融券作为证券市场上的一项基本交易制度,其初衷是发挥价格稳定器的作用从而稳定市场波动,但我国作为新兴市场推出此制度较晚,2010年才正式开始融资融券交易制度试点,2014年底发展到900支标的,尽管我国投资者对于该制度的认识还不够,但交易活跃度却越来越高,交易额越来越大,据同花顺iFinD统计,目前两市两融日余额已破万亿元且跌创新高,可见两融交易已成为影响股市波动的重要因素。研究融资融券具体如何影响我国股市的波动性以及产生多大的影响可为市场各参与主体提供理论依据,这具有重要的现实意义。

一、文献综述

国外学者在融资融券如何影响股市波动方面的研究取得了很多有价值的研究成果,但对象主要是国外股票市场且研究结果不尽一致:“加剧波动,助涨助跌”“降低波动,稳定市场”“不具有相关性”。Bogen(1960)采用“金字塔效应”得出牛市和熊市时融资融券能够抬高和降低股价而Bai,Chang and wang (2006)发现卖空约束使股价波动性增加,kraus and Rubin(2003)股价波动性有可能增加有可能减少,取决于模型的信息参数和经济外生变量的设定。实证方面:Henry and Me.Knezie(2006)、Chang et al(2007)发现允许卖空导致个股波动性增加;而廖士光等(2005)认为,卖空机制的存在并不会加剧证券市场的波动性;王富宣(2007)发现卖空交易在一定程度上具有稳定市场的功能;杨德勇、吴琼(2011)认为,融资融券交易机制对个股的波动性有一定抑制作用,孙茜、姚俭(2012)得出,融资融券平抑了上证指数的波动且随着规模扩充效果越来越明显;唐艳(2012)认为,两融与股市波动协整但对股市波动的整体贡献很小,波动更多源于外在因素及自身的惯性;王晋忠、文艳军、王茜(2013)发现融资对市场流动性和波动性的影响都不明显,融券对市场流动性影响不明显。

综上所述,针对两融的研究国内外研究已比较多但国内研究集中在香港等成熟市场,对沪深两市的研究较少且大都以深市或者沪市为例,较少将两市作为整体研究波动性。本文利用沪深300指数日振幅代表波动性指标将两市作为整体研究,基于VAR模型研究融资融券对我国股市波动性的影响关系,为实际投资提供参考依据。

二、实证研究与结果分析

(一)变量选取

考虑到在2010年前我国股票市场未推行融资融券交易制度,因此在选择数据样本上本文选择的是2010年3月31日至2014年11月11日共计1 205组的沪深300振幅(VOL)、融资余额(MDB)、融券余额(SSB)日交易数据。本文数据来源于Wind金融终端。为消除异方差,对时间变量取对数分别记为:LN(VOL)、LN(MDB)、LN(SSB),实证分析基于Eviews7.0软件完成。

(二)序列平稳性检验

本文采用的是近年来在实证金融分析中被广泛采用单位根检验的ADF(augmented Dickey-Fuller Test)对3个时间序列分别作平稳性检验,结果显示这3个时间序列在1%的置信水平下ADF检验T统计量的分别为-3.436165、-3.437198、-3.436548,均小于MacKinnon临界值,因此,拒绝原假设接受备择假设,说明3个序列都不存在单位根,即序列均是平稳的。

(三)Granger检验

因三个时间序列均检验出是平稳序列,所以直接对沪深300指数波动序列分别和融资余额、融券余额进行Granger检验,从检验结果看出在5%的显著水平下,共有1 049组数据获得检验通过,同时拒绝融资余额、融券余额不是沪深300指数波动的Granger原因的原假设而接受备择假设,即融资融券是沪深300指数波动的Granger原因,能引起我国股市的波动。

(四)VAR模型估计

Granger因果性检验发现LN(VOL)与LN(MBD) 和LN(SSB)之间存在单向因果关系,因而以LN(VOL)作为因变量进行回归,根据AIC和SC标准,采用从较大滞后阶数开始的方法,对VAR 模型进行lag structure 操作,确定最佳滞后阶数为1,对三个时间序列做VAR(1)模型估计,变量间均衡关系回归模型可表述为:LN(VOL)=-0.092029-0.123271+0.034911+

0.926470

从上式得出:沪深300指数波动与自身上期波动和上期融资余额具有反向关系,和上期融券余额具有正向关系:沪深300指数上期的波动增加1个百分点会减少当期波动0.092029个百分点,上期融资余额每增加1个百分点会减少当期沪深300指数波动0.123271个百分点,上期融券余额每增加1个百分点会增加沪深300指数波动0.034911个百分点。可见,融资余额和融券余额对沪深300指数波动影响具有非对称性,这可能是由于融资余额与融券余额在量级上有很大差别及我国投资者更习惯于“做多”思维导致。endprint

(五)基于VAR模型的动态分析

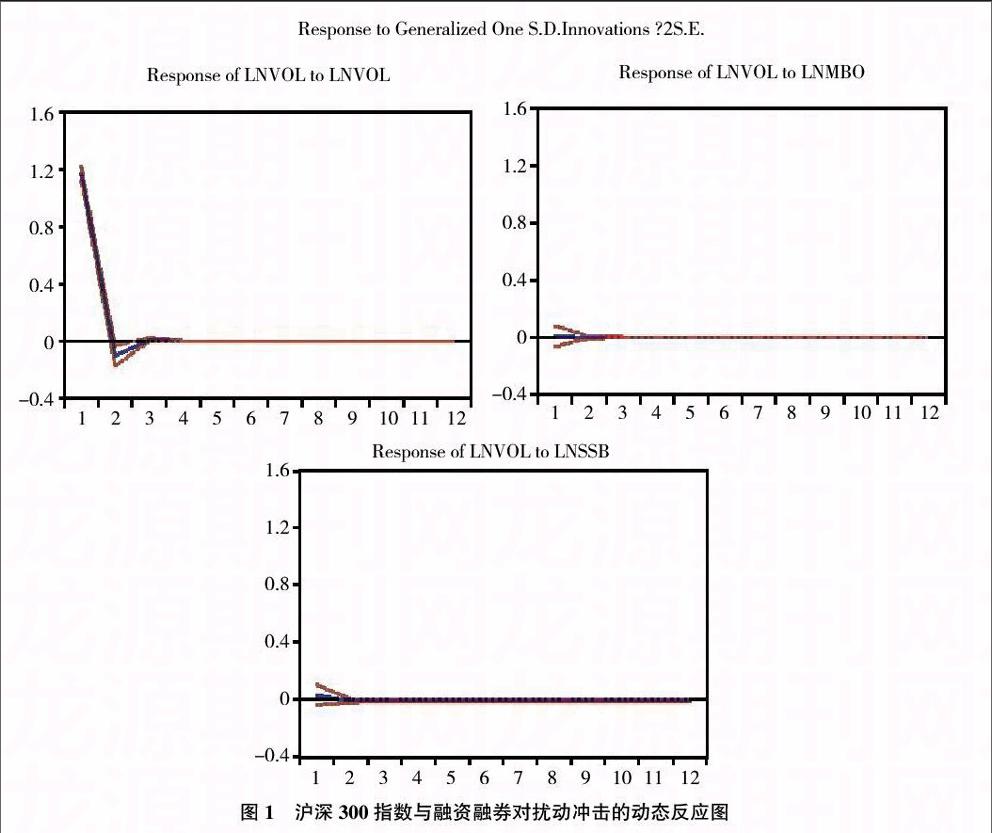

1.脉冲响应函数。基于VAR(1)模型对各变量间的脉冲响应函数做进一步分析。

从图1得出,沪深300指数波动对来自于自身的扰动冲击反应十分敏感,单位标准误差冲击会对当期及最近的指数波动带来较大冲击,随着期数增加冲击在第2期甚至出现短暂的反方向最后逐渐平稳,该现象十分符合我国股市惯性波动规律;融资和融券交易误差扰动对沪深300指数的波动影响均不明显且消退很快,但融券相比融资交易对沪深300指数的单位标准误差冲击影响略大。

2.方差分解。LN(MBD)、LN(SSB)所受冲击对 LN(VOL)变化的贡献度,其中S.E.是在给定预测水平上变量的预测误差。S.E.值每组均值为1.17,LN(VOL)的贡献度均在99.98%-99.99%小幅波动,可以看出沪深300指数波动几乎都来自于自身的标准误差扰动,贡献度高达99.98%以(下转190页)(上接146页)上,融资融券对其波动的误差扰动都有所贡献且融资交易的贡献大于融券交易但两者贡献度十分有限,说明融资融券对我国股市的波动性影响依然十分微弱。

对策建议

1.我国股市主管部门应重视融资融券对股市波动的影响,根据实际情况加强融资融券制度的完善工作,使融资融券制度能充分发挥价格稳定和价格发现的功能,促使我国股市健康发展。

2.我国股市“做多”单向思维依然明显,多数投资者依然不习惯“做空”,尤其应加强对个人投资者的教育和引导,使投资群体更加专业化、结构更加合理化。

3.投资者自身应理性看待和使用融资融券交易制度,将单一的融资或融券余额作为看多或看空指标进行投资决策是不可取的,广大投资者应尽量避免投机行为,多关注投资标的实际价值。

参考文献:

[1] 廖士光,杨朝军.卖空机制、波动性和流动性—— 一个基于香港股市的经验研究[J].管理世界,2005,(12):6-13.

[2] 杨德勇,吴琼.融资融券对上海证券市场影响的实证分析——基于流动性和波动性的视角[J].中央财经大学学报,2011,(7):5.

[3] 唐艳.我国股市融资融券与股市波动的VAR模型分析[J].金融与经济,2012,(9):17-20.

[4] 孙茜,姚俭.融资融券对我国股市波动性的影响—基于上证指数的实证分析[J].金融纵横,2012,(11):37-41.

[5] 王晋忠,文艳军,王茜.融资融券交易对我国股票市场影响的实证分析[J].西南金融,2013,(7):8-12.

[6] Bai,Y.,E.C.Chang,and J.Wang,2006,Asset Prices under Short-Sale Constraints,working paper.

[7] Chang E.,Cheng,J.,Yu,Y.Short-sales constraints and price discovery:evidence from the Hong Kong market[J].Journal of Finance,

2007,(62).

[8] Kraus Alan,and Amir Rubin.The Effect of Short Sale Constraint Removal on Volatility in the Presence of Heterogeneous Beliefs[M].

International Review of Finance.Vol.4.

[9] Henry O.T.and M.Mckenzie.The impact of short selling on the price-volume relationship:Evidence from Hong Kong [J].Journal of

Business,2006,(2).endprint