新股发行定价与承销商利益的实证研究

2015-07-09王冰

王 冰

(1.福建江夏学院 会计学院,福建 福州 350108;2.福州大学 经济与管理学院;福建 福州 350108)

我国新股发行定价机制已逐渐从行政定价过渡到市场定价。2009年6月中国证监会公布《关于进一步改革和完善新股发行体制的指导意见》以来,新股发行越来越趋向市场化,同时引来了高发行价、高市盈率和高超募资金发行等“三高”问题。由于市盈率(PE)等于股票价格除以每股收益,在每股收益确定的情况下,高发行价与高发行市盈率是等同的。高超募资金是发行募集资金与募集资金用途的差额,预计发行股数确定的情况下,高超募发行主要来自于高价格和高市盈率。因此,“三高”现象其实可以归结为相对于收益的高发行价格,即高市盈率发行。

创业板自2009年9月开板,创业板上市企业都是民营企业,高价发行是大股东的关键利益所在,因此问题显得更为严重。我国的发行制度经历了多个不同阶段,额度管理阶段发行市盈率平均为13.89 倍,指标管理阶段为20.32倍,通道制阶段为22.29 倍,保荐制阶段大幅上升至37.78 倍,创业板的平均市盈率更高达57.14 倍(田利辉等,2013)[1]。如此高的发行价导致2012年创业版新股破发率达到62%(赵琳,2012)[2]。笔者运用同花顺iFinD 的数据统计发现,创业板公司上市首日、20日、120日和250日的平均收益率分别为34.99%、34.87%、20.17%和-5.2%,可见,高发行价格使得财富分配过于倾向发行人而对投资者不利。为了抑制新股的高价发行,2014年初证监会采取了诸如加大发行量、允许老股发行、引入主承销商自主配售机制、提高定价透明度等措施,但是这些措施的效果并不明显,中断了一年多的IPO 在密集发行了48 只股票之后再次陷入停滞。

学者们对发行定价问题做了大量研究,从询价制度、IPO 抑价、对新股的需求、投资银行与发行人的利益共谋等方面找原因。鉴于此,笔者以创业板发行的全样本数据为依据,基于市盈率的角度实证研究新股发行定价与承销商收益的关系,与现有研究相比,其可能的新意体现在采用实证研究方法定量分析新股发行定价与承销商利益之间的关系,并从多角度研究新股定价发行的影响因素。

一、文献述评

1、市盈率的研究

股票的市盈率是公司未来各时期每股收益增长率的贴现之和。对于二级市场市盈率的影响因素,前人研究成果较多,Fama 和French(1992)研究认为投资回报率与市盈率之间存在负相关关系[3]。Harri Ramcharran(2002)研究了21 个新兴市场,认为经济增长速度和信用风险对市盈率有重要影响[4]。曾晓洁等(2002)研究了1993-1999年沪深市场的数据后认为市盈率基本反映了公司次年的盈利增长率,我国股市已具备了使用会计数据做出判断的能力[5]。如果从新股发行视角看,较高的市盈率预示着较高的未来增长,反过来,只有拥有较高增长的企业,市场才会给予它较高市盈率。陈共荣(2011)等认为市盈率与公司成长性、Beta 系数、资产负债率正相关,与当期ROE、收益质量和企业规模负相关[6]。我国新股发行改革之前一直采用固定市盈率的发行方式,改革之后虽然放开了发行市盈率,但多数发行仍然以市盈率作为参考指标。Ralf Becker etc.(2012)认为市盈率能够预测未来股价的变动,未来股价会均值回归于市盈率[7]。从过去的研究看,市盈率可以作为一个定价是否合理的工具,但是其影响因素较多。

2、新股发行定价的研究

学者们从不同角度研究新股定价问题。郭海星等(2011)采用剩余收益模型实证研究认为发行价格与内在价值存在显著差异,我国承销商声誉机制没有建立起来,承销商和发行人利益一致导致发行价格高,询价投资者会配合承销商报高价[8]。王新宇等(2008)研究了我国1998-2007年新股发行数据后认为,我国上市企业以低于企业内在价值的价格发行新股,不同特征的公司定价影响因素的权重不同[9]。俞红海等(2013)认为由于询价制度安排不合理,询价的机构投资者过度竞争,导致新股发行定价过高,财富分配向发行人倾斜,加剧贫富分化[10]。Ritter 和Welch(2002)研究了美国市场,认为市场条件是公司决定是否上市的最重要的原因,承销商声誉可以影响首发发行价格[11]。曹凤岐等(2011)实证研究后认为,中国全流通后发行价格与财务指标关联度很高[12]。黄顺武等(2013)认为,IPO 定价效率不高的原因是过度包装,保荐人声誉不能提高IPO 定价效率[13]。邹高峰等(2012)研究认为,2005年之前我国新股发行价格存在显著下边界特征,询价发行之后则存在与国外成熟资本市场相似的上边界特征,发行定价偏离内在价值,存在价格泡沫[14]。王冰等(2014)认为IPO 抑价与投资者关注密切相关[15]。

综上所述,对于新股发行定价的研究主要集中在询价制度的合理性、发行价格与内在价值之间的关系和定价效率等方面,对于承销商收益与新股发行定价关系的研究理论分析较多,缺乏实证研究。学者们对市盈率的研究主要集中在股票的二级市场上,但为笔者控制变量的选取提供了依据,笔者采用一级市场上的发行市盈率来实证研究新股定价和承销商收益之间的关系,具有一定的创新性和现实意义。

二、理论分析与研究假说

人们通常认为增长率是影响市盈率的重要因素,增长高的企业市盈率也高,内在价值Gordon 模型说明了这一规律,其固定增长模型P0/E1=b/(r-g)说明市盈率与股利支付率(b)和增长率(g)成正比,与必要收益率(r)成反比。Lipe & Kormend(1994)将公司股票价值分为非成长价值与成长价值(成长机会现值),提出著名的NPVGO(Net Present of Growth Opportunity)模型[16],采用该模型市盈率的计算式为:

这一理论模型说明市盈率与公司成长价值(NPVGO)成正比,与权益资本成本(r)和预期收益(E1)成反比,而权益资本成本通常与风险成正比。权益资本成本既定的情况下,公司成长价值和非成长价值的比率影响着市盈率的高低,公司成长价值越高,市盈率越高;公司的非成长价值越高,市盈率则越低。成长价值与增长机会和当期收益质量成正比,经营利润占总利润的比重越大,当期净资产收益率越高,未来收益增长的预期也越高,当期利润质量越高。当期收益会影响投资者对下一期收益的逻辑判断,一般认为下一期收益是当期收益的无偏估计。另外,暂时性收益会使得实际市盈率低于扣掉暂时收益的理论市盈率,当市场不完善时,投资者会错把暂时性收益当成经常收益,导致市盈率高于理论市盈率。公司的高成长性会形成高市盈率,市场投机、会计方法的选择和利润操纵也会形成高市盈率。

根据前人的理论模型和研究成果以及笔者的理论分析,提出如下假说:

假说1:新股发行市盈率与发行费用成正比。承销商的激励在于发行费用,因此,当发行费用越高的时候,越有动力去提高发行价格,券商利益与发行人利益一致的前提下,发行费用与发行市盈率成正比。

假说2:市场环境好时,承销商利益引起的发行市盈率的变化更大。当市场处于上涨时,发行费用的变化引起的发行市盈率的变化更大。当市场处于下跌时,发行费用的变化引起的发行市盈率的变化更小。

假说3:新股发行市盈率与市场环境正相关。市场环境好时,投资者情绪高涨,通常更愿意购买股票,二级市场的市盈率高,进而带动一级市场较高的市盈率,发行价格可以更高。

假说4:新股发行市盈率与公司未来盈利能力正相关。公司未来的业绩越好,增长潜力越大,而过去的业绩是对未来业绩的一个很好的无偏估计,因此公司过去业绩增长越大,公司市盈率越高。

假说5:新股发行市盈率与市场利率成反比。市盈率也是一个投资回收期的概念,其倒数是投资回报率的含义,当市场利率越高时,投资者会要求更高的回报率,因而市盈率越低。

假说6:新股发行市盈率与发行前资产负债率成反比。市盈率与企业的风险成反比,风险越大企业发行价格越低,进而市盈率越低,资产负债率是企业财务风险的一个较好的衡量。

假说7:新股发行市盈率与公司规模成反比。由于在二级市场上,我国投资者有“炒小”的习惯,公司规模越大IPO 抑价越低,浙江世宝的缩量缩价发行导致其被二级市场爆炒是一个很好的案例,因此,我们推测这一现象可能会影响到一级市场,公司规模越大定价较低,发行市盈率越低。

假说8:新股发行市盈率与网下申购配售对象家数成正比。网下配售家数反应了市场对公司股票的需求程度和分散程度。需求量越大,需求者数量越多,竞争越充分,价格越高,市盈率越高。

假说9:新股发行市盈率与承销商声誉成正比。声誉好的承销商可以减少发行人和投资人之间的信息不对称,减少了投资人投资的风险因素,其承销的产品卖价更高,因此市盈率高。

三、研究设计

1、样本来源

选取创业板至2014年3月底为止共发行的379 只股票作为样本,发行财务数据和市场交易数据来自同花顺iFinD 和国泰安CSMAR 数据库,并根据发行资料进行手工核对、对缺漏数据进行整理,发行相关资料数据来自深圳证券交易所网站。市场利率数据取自上海银行间同业拆放利率(Shibor)网站。样本数据的描述性统计和多元回归模型实证分析由SPSS21完成。

2、变量定义

根据笔者的假说,设置如表1 所示变量:

表1 变量描述

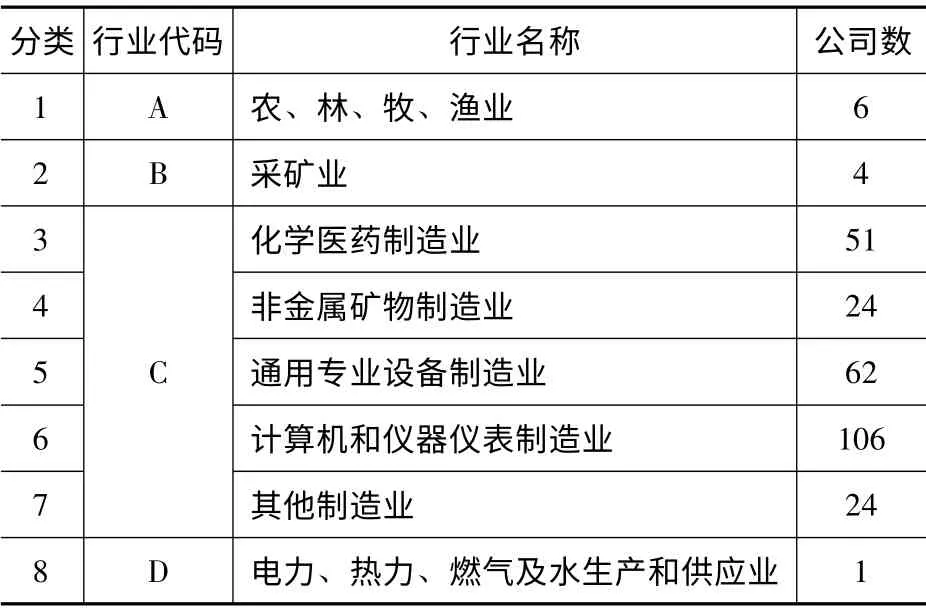

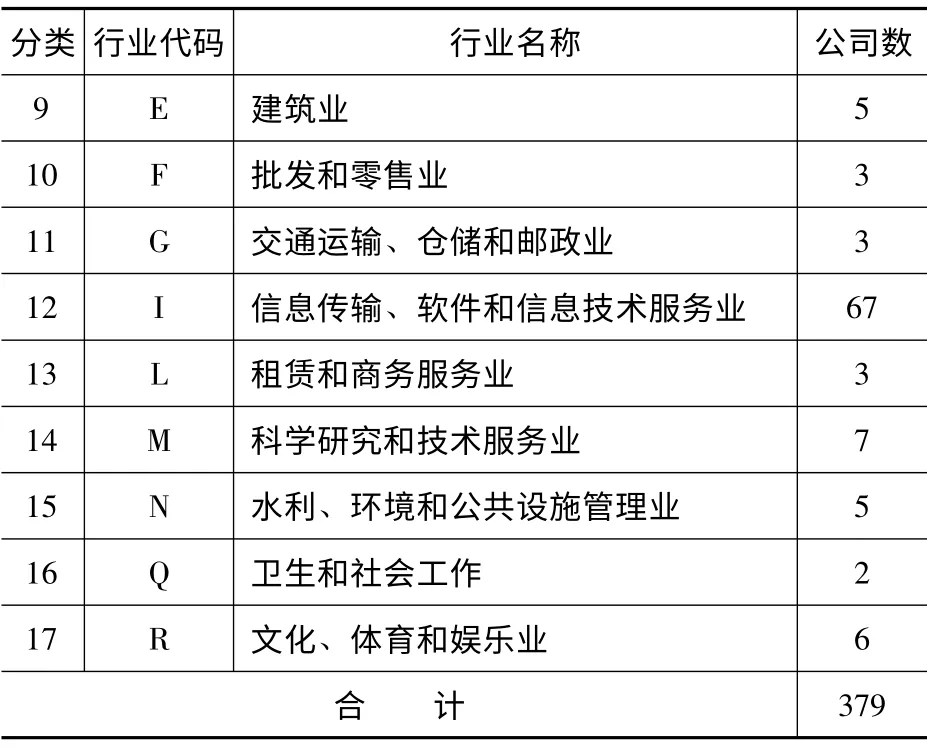

采用发行后摊薄市盈率作为研究的市盈率。发行费用(Cost)是企业为了上市所花费的各项支出,主要包括承销保荐辅导费、审计评估验资费、律师费、路演等费用,笔者的统计显示创业板公司发行费占实际募资的比重平均为9.17%,承销保荐辅导费占发行费用的比重平均为79.39%。对于市场环境变量的选取,由于创业板指数2010年6月才开始计算,为了保持指数的连续性,选取与之相近的中小板指数作为市场环境的代表。发行前一年净利润增长率(RON)为IPO 前一年公司的净利润增长额除以上一年的净利润额。对于市场利率的选择,许多学者采用1年期定期存款利率(王春丽,2010)[17],但这一利率不能反映市场资金的短期松紧程度,因此选择每天波动的Shibor 利率,将定价公告日的Shibor 利率与首发市盈率进行相关性检验,发现呈现显著负相关,说明短期资金面的松紧与发行市盈率有显著相关性,且一周同业拆放利率相关性最强,这与多数公司的股票发行定价日到网上网下发行结束日大约为1 周的情况相吻合,所以选用定价公告日Shibor 利率的1 周利率作为市场利率的代表。发行前资产负债率(TDA)为发行前一年企业的资产负债率[18]。承销商声誉(Uder)选择2012年证券业协会公布的主承销家数和承销与保荐业务净收入的排名都在前10 位的7 家券商做为优秀券商代表,IPO 公司的承销商为这7家之一,取1,否则取0。行业的分类根据2012年证监会发布的上市公司行业分类指引进行分类,将制造业分的更细些,因此共分为17 类,以16 个变量进入回归方程,其行业分类如表2所示。

表2 行业分类

分类 行业代码 行业名称 公司数9 E 建筑业5 10 F 批发和零售业3 11 G 交通运输、仓储和邮政业3 12 I 信息传输、软件和信息技术服务业67 13 L 租赁和商务服务业3 14 M 科学研究和技术服务业7 15 N 水利、环境和公共设施管理业5 16 Q 卫生和社会工作2 17 R 文化、体育和娱乐业6合 计379

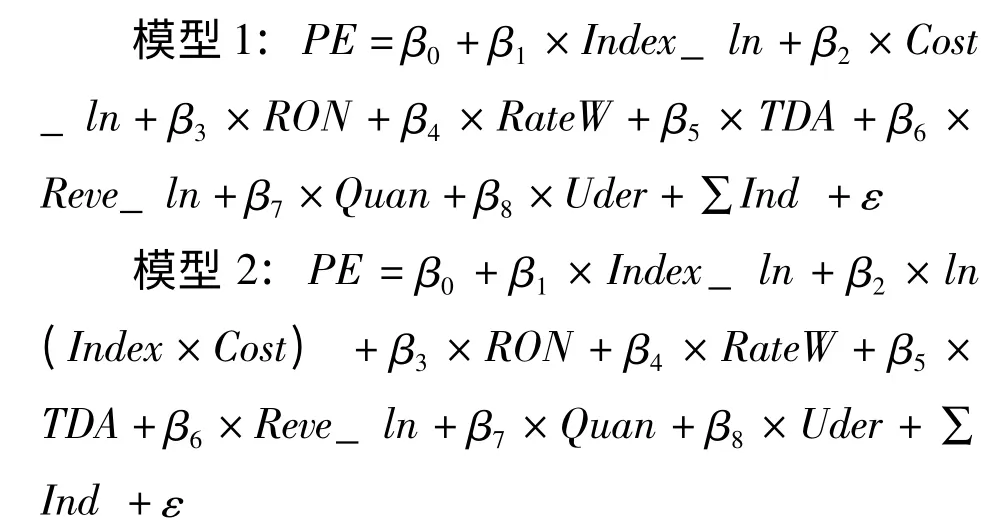

3、回归模型

为了实证除假设2 以外的其他假设,笔者构建了模型1,对于假设2 的验证,引入了中小板指数和发行成本的交叉函数,构建了模型2。

四、实证分析

1、描述性统计和相关性分析

主要变量的描述性统计如表3 所示,379 只IPO 公司平均发行市盈率53.52 倍,最大的高达150.82 倍,发行价格(Price)平均为29.66 元,最高达110 元。Shibor 周利率平均为3.06%。发行前一年的资产负债率平均为38.86%,最大75.82%;营业收入平均为32028.86 万元,净利润平均为5309.08 万元,净资产收益率平均32.51,最大值高达93.23%,每股净资产(NAPS)平均为3.15,发行价格是发行前每股净资产的平均9.41 倍。发行费用平均4454.41 万元,募集资金(Place)平均达58129.04 万元,超募资金平均更高达33641.68 万元,占募集资金的比重为57.97%。向网下投资者平均配售家数为54.25 家。前7 大承销商占总承销家数的比重为41%。

表3 描述统计量

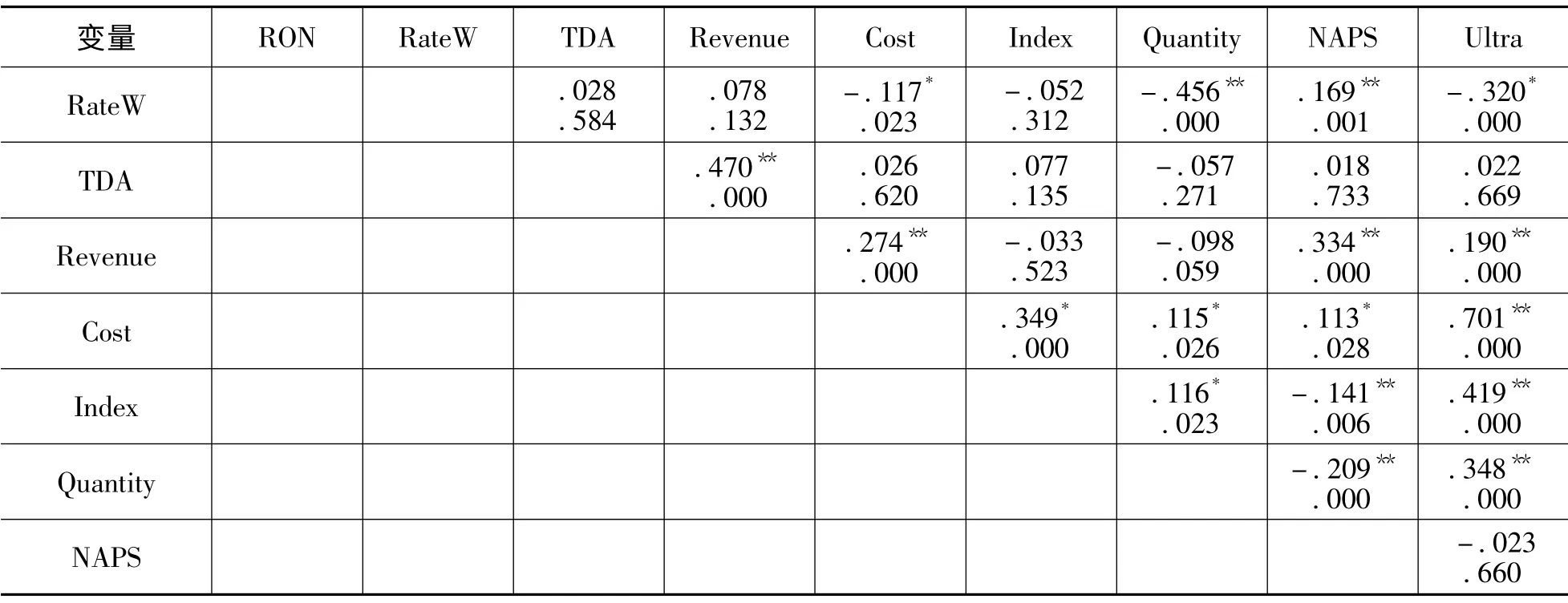

采用Pearson 作相关性分析。从相关性系数矩阵(表4)看,首发PE 与净利润增长率显著正相关,说明一级市场的发行定价有考虑公司业绩增长的因素。与市场利率显著负相关说明资金成本是影响市盈率的重要因素。与发行前一年营业收入、每股净资产、净利润显著负相关,反映规模小业绩差的企业PE 较高。与中小板股价指数显著成正比,反映市场的情绪直接影响新股的发行定价。与发行费用和超募资金显著正相关,说明承销商的利益和发行人的利益与发行定价直接正相关。与净资产收益率和资产负债率的相关性为正,但并没有通过显著性检验,可见公司的业绩和公司的财务风险因素并不是影响PE 的主要因素。

表4 相关系数矩阵

** 表示在0.01 水平(双侧)上显著相关。* 表示在0.05 水平(双侧)上显著相关。下面为P 值

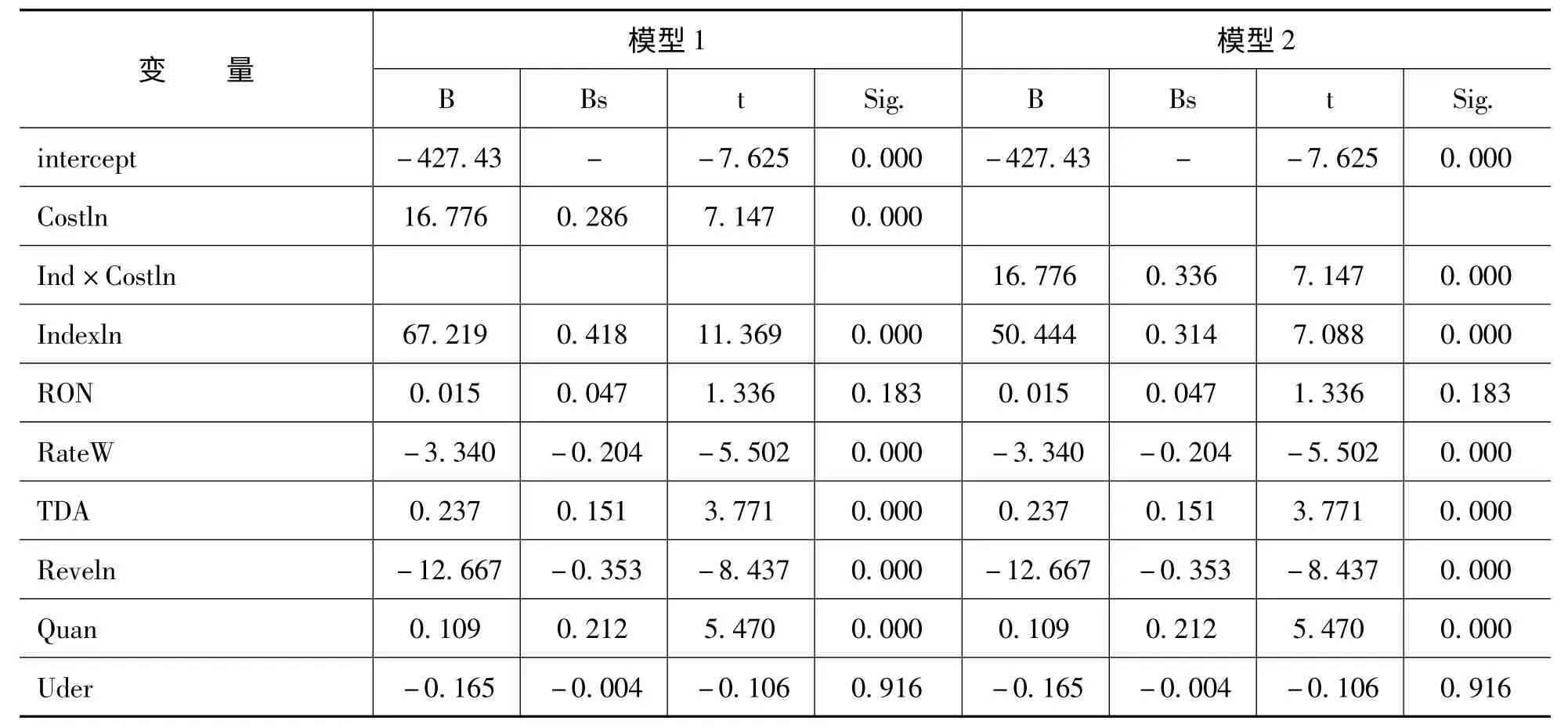

表5 回归系数

2、回归结果

为了减少异方差性,对中小板指数、营业收入总额和发行费用作对数处理。回归结果如表5。对于模型1,控制了其他变量后,发行费用与发行市盈率显著正相关,标准化系数为0.286,说明承销商利益对发行定价有正影响,发行费用越高,越激励承销商高定价,验证了假说1。市场环境显著正向影响发行市盈率,市场环境好的时候发行市盈率高,反之则低,其标准化系数为0.418,验证了假说3。对于业绩增长指标RON,虽然前述与PE 显著正相关,但控制了其他因素后,正系数的显著性不强,只有0.183,假说4 没有得到验证。市场利率显著负向影响发行市盈率,其标准化系数的绝对值为0.204,说明投资成本对发行定价有重要影响,投资成本高时,定价低,假说5 得到验证。发行前资产负债率对发行市盈率有显著正向影响,这一结果与假说6 相反,可能原因二级市场流行的“炒差”习惯蔓延至一级市场。发行前营业收入对发行市盈率有显著负向影响,其标准化系数的绝对值为0.353,验证了假说7,可见股市投资者是风险偏好型,虽然一级市场定价由机构为主,但他们也会考虑二级市场的情况,一级市场“炒小炒差”的现象也很明显。网下投资者平均配售家数对发行市盈率显著正向影响,说明发行时面对的机构投资者越多,竞争越激烈,发行定价越高,验证了假说8。承销商声誉与发行市盈率的关系不显著,说明各家承销商保荐的公司的发行市盈率没有明显区别,表明目前在发行资源仍然稀缺的前提下,承销商没有差异化的动机,假说9 没有得到验证。对于模型2,市场环境和发行费用的交叉变量的系数为正且很显著,说明发行费用与发行市盈率的正向关系受市场环境的影响,当市场环境好时,发行费用与发行市盈率的正向关系更强烈,验证了假说2。其他变量的情况与模型1 几乎没有区别。

3、共线性和稳健性检验

为了对结果的稳健性进行检验,分别用承销保荐辅导费用和首发超募资金代替发行费用,发行前两年平均RON 代替发行前一年RON,发行前公司总资产代替营业收入,网下机构投资者询价家数代替网下配售家数来对模型进行回归,回归的结果与我们的结果基本一致。另外,笔者还做了共线性检测,各变量的VIF 都介于1 和2 之间,不存在多重共线性。

五、研究结论与政策建议

1、研究结论

笔者以市盈率高低作为我国IPO 定价高低代表,以创业板IPO 企业为对象,实证分析发行定价与券商利益之间的关系。结果显示,创业板新股发行市盈率与券商利益正相关,同时受市场环境、网下机构询价家数、发行前公司资产负债率的显著正向影响,受市场利率和发行前规模显著负向影响,与公司绩效的增长正相关但显著性不强,和券商声誉的关系不大。这说明我国新股发行高定价的原因主要为市场投资者情绪所左右,券商和发行人之间的利益联系是新股定价高的主要原因;二级市场“炒小炒差”的习惯影响到了一级市场,导致“差小”公司的定价偏高;另外,询价机构的竞争程度也是定价高低的重要原因。对于企业未来的增长因素,一级市场似乎开始关心,但仍不够显著;而券商的声誉机制没有很好的建立起来。可见对公司进行IPO 估价时,投资银行和发行人更多的是参考当时的证券市场环境和资金宽松情况,而公司未来绩效增长的影响不大,市场投机氛围较浓。当然,笔者研究的不足是只采用市盈率作为发行定价的代表,只采用了净利润的增长率作为未来业绩增长的代表,评价指标过于单一。

2、政策建议

从结论看,现行发行制度改革首先要通过制度设计切断承销商与发行人的利益联系。我国现行发行机制下,二级市场对新股的非理性炒作导致一级市场投资者对新股的非理性需求,在这种非理性的推动下,一级市场是一个完全的卖方市场,通过审批的公司不用担心发行失败,只要能发行,都有很多投资者抢着买,承销商的竞争手段就只有尽量为发行人争取利益定高价,其自身的声誉制度自然无法建立起来。

对于二级市场新股的非理性炒作,要加大对投资者的教育力度,通过多种渠道宣传,让投资者了解新股发行后的风险所在,另外通过增加新股供给,破除发行不败的神话。

完善市场制度,建立以增加信息披露为核心的发行制度,引入专家对发行企业的信息披露给予否决,可以试行信息披露的网络互动化,对于上市前的信息披露让投资者给予全面分析和提问空间,以保证信息披露的真实可靠和相关性。信息披露事后引入集体诉讼和辩方举证制度,提高造假上市的违法成本。多管齐下,才能保证我国证券市场定价体系的规范和理性。

[1]田利辉,张 伟,王冠英.新股发行:渐进式市场化改革是否可行[J].南开管理评论,2013,(2):116-132.

[2]赵 琳.三年发行868 只新股超过62%跌破发行价[J].股市动态分析,2012,(36):11-13

[3]Fama,E.F.,and French,K.The Cross-section of Expected Stock Returns[J].The Journal of Finance,1992,(2):427-465.

[4]Harri Ramcharran.An empirical analysis of the determinants of the P/E ratio in emerging markets[J].Emerging Markets Review,2002,(2):165-178.

[5]曾晓洁,何小锋,晏 青.市盈率隐含的公司业绩增长潜力——中国股市市盈率实证分析[J].经济科学,2002,(3):50-61.

[6]陈共荣,刘 冉.市盈率能否成为投资决策分析的有效指标:来自中国A 股的经验数据[J].会计研究,2011,(9):9-16

[7]Ralf Becker,Junsoo Lee,Benton E.An empirical analysis of mean reversion of the S&P 500’s PE ratios[J].Journal of Economics and Finance,2012,(3):675-690.

[8]郭海星,万迪防,吴祖光.承销商值得信任吗——来自创业板的证据[J].南开管理评论,2011,(3):101-109

[9]王新宇,赵绍娟.基于随机边界与分位回归的我国新股发行定价行为[J].系统工程,2008,(4):24-29

[10]俞红海,刘 烨,李心丹.询价制度改革与中国股市IPO“三高”问题——基于网下机构投资者报价视角的研究[J].金融研究,2013,(10):167-180

[11]Jay R.Ritter,Ivo Welch.A Review of IPO Activity,Pricing and Allocations[J].Journal of Finance,2002,(4):1795-1828.

[12]曹凤岐,牟灵芝.全球通时期IPO 的市场定价及新股发行制度研究[J].资本市场,2011,(7):96-100

[13]黄顺武,胡贵平.保荐制度、过度包装与IPO 定价效率关系研究[J].证券市场导报,2013,(8):23-30

[14]邹高峰,张 维,徐晓婉.中国IPO 抑价的构成及影响因素研究[J].管理科学学报,2012,(4):12-22.

[15]王 冰,尤 晨.投资者关注与IPO 抑价研究[J].华东经济管理,2014,(7):90-93.

[16]Lipe,R. Kormendi.Mean Reversion in Annual Earning and Its Implications for Security Valuation[J].Review of Quantitative Finance and Accounting,1994,(4):205-242.

[17]王春丽.我国股市市盈率效应探析[J].统计研究,2010,(3):109-110.

[18]曾 贵,熊彩霞.股票投机与投资异质性的伦理审视及其批判[J].湖南财政经济学院学报,2014,(04):36-42.