内部控制缺陷披露、债务资本成本与债务期限结构

2015-07-09宋京津

宋京津

(江西财经大学 会计学院,江西 南昌 330013)

一、引言

内部控制缺陷(以下简称“内控缺陷”)的披露会引起企业委托人、外部投资者、债权人等的关注[1]。完善的内部控制能够有效规范资本市场上的资本运作,向现实的债权人和潜在的债权人传递积极的信号,进而节约债务成本。目前,银行贷款仍然是我国上市公司主要的债务融资来源,而银行不仅关注公司的财务绩效,更关注公司的非财务绩效,那么内控缺陷披露是否能够影响银行等债权人对公司的信心,从而提高债务资本成本或尽快收回资金?抑或内控缺陷披露能够坚定银行等债权人对公司的信心,从而降低债务资本成本或延长债务期限呢?笔者拟以内控缺陷披露、债务资本成本与债务期限结构的相关性为切入点,深入探讨内控缺陷披露的经济后果,从而弥补现阶段相关研究的不足。

二、文献回顾与研究假设

1、内控缺陷披露与债务资本成本

学术界不少研究证实了内部控制缺陷与资本成本或融资约束正相关[2][3]。资本成本包括权益资本成本和债务资本成本,但从目前国内外研究文献来看,研究内控信息披露对权益资本成本影响的较多,而研究内控信息披露对债务资本成本影响的较少。

银行等债权人会根据公司披露的内部控制信息做出决策,包括内部控制自我评价报告(以下简称“内控报告”)的有效性、外部审计师对内控报告的意见等。Kim 等(2011)在控制了其他决定贷款的因素后发现,披露内控缺陷的公司的贷款利差比未披露公司的贷款利差高28%[4]。Costello 和Moerman(2011)发现,公司披露内控缺陷时,贷款人会摆脱财务条款的约束,倾向于价格保护和抵押保护,随着内控缺陷程度的加深,这种倾向会更强[5]。Dhaliwal 等(2011)研究了披露内控重大缺陷与公司债务成本之间的关系后发现,披露至少一项内控重大缺陷的公司相比于未披露的公司其债务成本更高;在披露内控重大缺陷的样本中,具有未评级债券公司的债务成本比具有评级债券公司的债务成本更高[6]。我国学者于富生等(2007)研究发现,样本公司的债务成本与信息披露质量之间呈现出显著的负相关性[7]。刘焱等(2013)发现,当公司存在内控实质性缺陷时,债务期限较短[8]。李晓慧等(2013)进一步指出,内部控制质量高的公司对债权人的保护更好,表现为更多的债务资本和更长的债务期[9]。张田儒(2013)认为,企业隐藏内控缺陷等不利信息会导致债权人要求更高的风险溢价,溢价程度越高,企业的债务资本成本就越高[10]。齐萱等(2014)也指出,企业应通过加强内部控制信息披露缓解银企间的债务契约冲突,从而降低债务契约成本[11]。在此基础上,提出研究假设1。

H1:控制其他影响因素的情况下,内控缺陷披露(ICDD)会降低债务资本成本(FC)。

2、内控缺陷披露与债务期限结构

债务融资期限结构选择的结果一方面体现了企业对内部资源的调整和安排,另一方面也受到金融市场完善和发展情况的影响。在我国,银行贷款仍然是企业最重要的融资选择。作为我国主导型的融资渠道,银行承担了绝大部分企业的中长期债务融资,这与西方发达资本市场以债券为主的融资方式存在很大差异。银行作为专业性贷款机构,有能力对债务人进行约束和对债权资产进行保护。在贷款合同签订之前,银行等债权人通过财务报告等信息对公司的财务状况、经营成果、现金流量等情况进行分析,据此进行相关的贷款决策;在贷款合同签订之后,通过考察公司资金投向与使用情况,以便确定公司再融资的信用等级。银行等债权人一旦发现公司有违反贷款合同的情况出现,将及时收回贷款,以保护其自身安全。在此基础上,提出研究假设2。

H2:控制其他影响因素的情况下,内控缺陷披露(ICDD)将缩短债务期限(LONGDT)。

三、研究设计

1、样本选取及数据来源

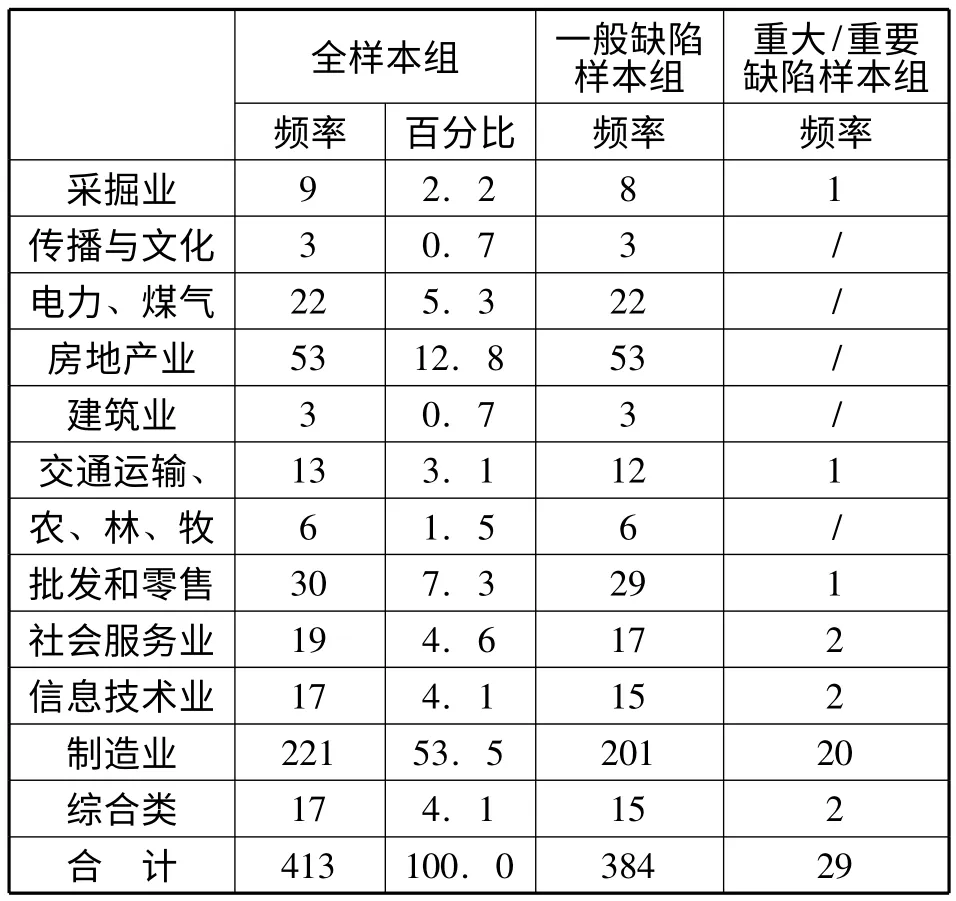

表1 样本公司所处行业分布表

样本数据的筛选过程如下:第一,2011年是上市公司进行内部控制体系建设与完善的第一年,因而该年度及其以后年度的内控报告具有更高的信息含量。第二,深交所的规定较上交所要严格一些,深市公司披露的信息具有更好的信号传递作用[8][12]。第三,深市金融类公司、创业板公司与中小板公司有其自身的特殊性且相互间缺乏可比性。第四,考虑到信息披露的连贯性,剔除了2011 与2012年度借壳上市的公司、未披露内控报告的公司、濒临停产的公司和数据缺失的公司,最后得到深市A 股非金融类主板上市公司413 家。除内控信息等非财务信息资料由笔者通过巨潮咨询网的公开信息手工整理之外,其他数据均来自国泰安(CSMAR)数据库。413 家公司中,披露了一般缺陷的上市公司有384 家,披露了重大/重要缺陷的上市公司有29 家,如表1 所示。

2、变量设计与说明

(1)被解释变量

第一,债务资本成本(FC)。债务资本成本是指借款和发行债务性证券的成本,包括借款或债务性证券的利息和筹资费用。Ahmed 等(2002)[13]、于富生和张敏(2007)[7]用上市公司的信用评级作为债务资本成本的替代变量;张田儒(2013)以利息支出与资本化利息之和作为债务资本成本的替代变量[10];Pittman 和Fortin(2004)[14]、李广子和刘力(2009)[15]、Minnis(2011)[16]、袁放建等(2013)[17]采用净财务费用与公司总负债之比来衡量债务资本成本。笔者采用财务费用/负债总额作为债务资本成本的替代变量进行实证检验。由于内控缺陷对债务融资的影响会有时滞效应,因此笔者针对债务资本成本采用内控缺陷披露后的下一年度数据,即观察2011年内控缺陷披露对2012年债务资本成本的影响以及2012年内控缺陷披露对2013年债务资本成本的影响。

第二,债务期限结构(LONGDT)。一般而言,债务期限结构采用公司短期债务与长期债务的比例来衡量。不合理的债务期限,不仅会影响公司的债务融资安排,严重的还会危及整个公司的财务安全。笔者借鉴廖冠民等(2010)[18]的做法,用(长期借款+一年内到期的长期负债)/(长期借款+一年内到期的长期负债+短期借款)计算该变量;在进行稳健性测试时,借鉴孙铮等(2005)[19]的做法,以长期借款/(长期借款+短期借款)作为债务期限结构的替换变量。

表2 变量明细表

(2)解释变量(内控缺陷披露,ICDD)

对于ICDD 而言,应将以下几个问题结合起来考虑:公司是否存在内部控制缺陷?管理层发现公司确实存在内控缺陷后,应如何对外披露?如何区分存在并披露了内控缺陷的公司与存在但未披露内控缺陷的公司?要想解决这些问题,答案只有一个——如实披露内控缺陷信息。如实披露包括中立性、完整性和无差错性三个层面的涵义①。这里,中立性指的是有明确的内控缺陷认定标准,基于明确的标准,上市公司才能判断自身是否存在缺陷,并对外披露缺陷,而不是夸大内控有效性,掩盖内控中存在的问题。完整性指的是上市公司应在其内控报告中完整披露所存在的内控缺陷,不得少披、甚至不披。无差错性指的是内控缺陷信息的对外披露不应存在重要的差错。是否存在差错,公司自己说了不算,需聘请独立的中介机构发表看法。通过专业慧眼,区分存在并如实披露了内控缺陷的公司(发表标准无保留审计意见)与存在但未如实披露内控缺陷的公司(发表非标审计意见)。三者同时具备,才能称为如实披露,也就解决了前面提出的问题。

基于此,笔者将上市公司内控缺陷披露情况细分为四个方面:

第一,有无明确的内控缺陷认定标准(DIS)。笔者将无相关描述或只给出内控缺陷定义、未给出认定标准或诸如“公司董事会根据《企业内部控制基本规范》、《企业内部控制评价指引》对重大缺陷、重要缺陷和一般缺陷的认定要求,结合公司规模、行业特征、风险水平及风险承受能力等因素,研究确定了适用本公司的财务报告内控缺陷具体认定标准”等描述视为未披露。只披露了定性标准的视为简单披露,披露了定性与定量标准的视为详细披露。

第二,对外披露的内控缺陷数量(ICDDA)。采用赋值法,将未披露缺陷的赋值0,对于一些无伤大雅的语句,如“个别内部控制流程存在一般控制缺陷”,也将其视为未披露缺陷。披露了缺陷的,按照上市公司内控报告所披露的缺陷数量取值。Hammersley 等(2008)发现,资本市场对一般缺陷没有反应,而对重要和重大缺陷有负面反应[20]。按照内控缺陷性质将其进一步分为一般缺陷样本组与重要/重大缺陷样本组。笔者发现,内控缺陷披露过程中出现频率最多的语句是“根据上述认定标准,结合日常监督、专项监督和整改情况,我们发现报告期内公司不存在重大、重要缺陷”,因此,笔者未对重大与重要缺陷进行区分。

第三,内控审计报告发布情况(ICAR)。Basu(1997)[21]、Krishnan 和 Visvanathan(2007)[22]认为,大规模事务所更有可能提供高质量的财务报告审计,包括更系统的检查和对内部控制的评价,内部控制审计报告信息的披露可以在一定程度上反映内部控制质量的高低。笔者采用赋值法,将“四大”进行了内部控制审计的赋值2;非“四大”进行了内部控制审计的赋值1;未进行内部控制审计的赋值0。

第四,CPA 出具的审计意见类型(OPINION)。吴益兵(2009)发现,相对于被出具保留的内部控制审计意见的公司,被出具无保留内部控制审计意见的公司资本成本更低[23]。因此,笔者设置了OPINION 虚拟变量,若内部控制审计意见是非标意见,则该变量取1,否则为0。

(3)控制变量

国内外学者如 Bhojraj 和Sengupta(2003)[24]、Minnis(2011)[16],于富生等(2007)[7]、袁放建等(2013)[17]、张田儒(2013)[10]等均认为,公司规模、公司所处行业、公司成长性、资本结构、利息保障倍数、盈利能力、企业风险等因素都会对上市公司的债务资本成本产生显著影响。在此基础上,笔者还认为,公司上市时间越长,与银行等金融机构的关系越持久,彼此产生信任的可能性越大,也会影响其债务资本成本。

在债务期限结构方面,笔者加入了固定资产比例(PPE)这一控制变量。根据资产与债务期限匹配原则(Hart and Moore,1994)[25],长期资产比重越高,对长期债务的需求越强。Barklay and Smith(1995)[26]、Fan 等(2008)[27]、孙铮等(2005)[29]等国内外学者都为此提供了相应的经验证据。同时,笔者考虑到债务期限结构与债务资本成本的关系,在控制变量中添加了债务资本成本这一控制变量。

3、研究模型设计

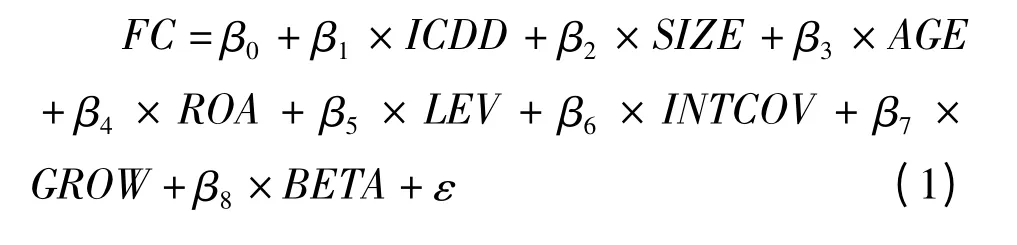

为衡量内控缺陷披露对上市公司债务资本成本的影响,建立如下回归模型:

为衡量内控缺陷披露对公司债务期限结构的影响,建立如下多元线性回归模型:

其中,β0表示常数项,β1、β2……β10表示解释变量和控制变量系数,ε 表示误差项。

四、实证结果与分析

1、描述性统计

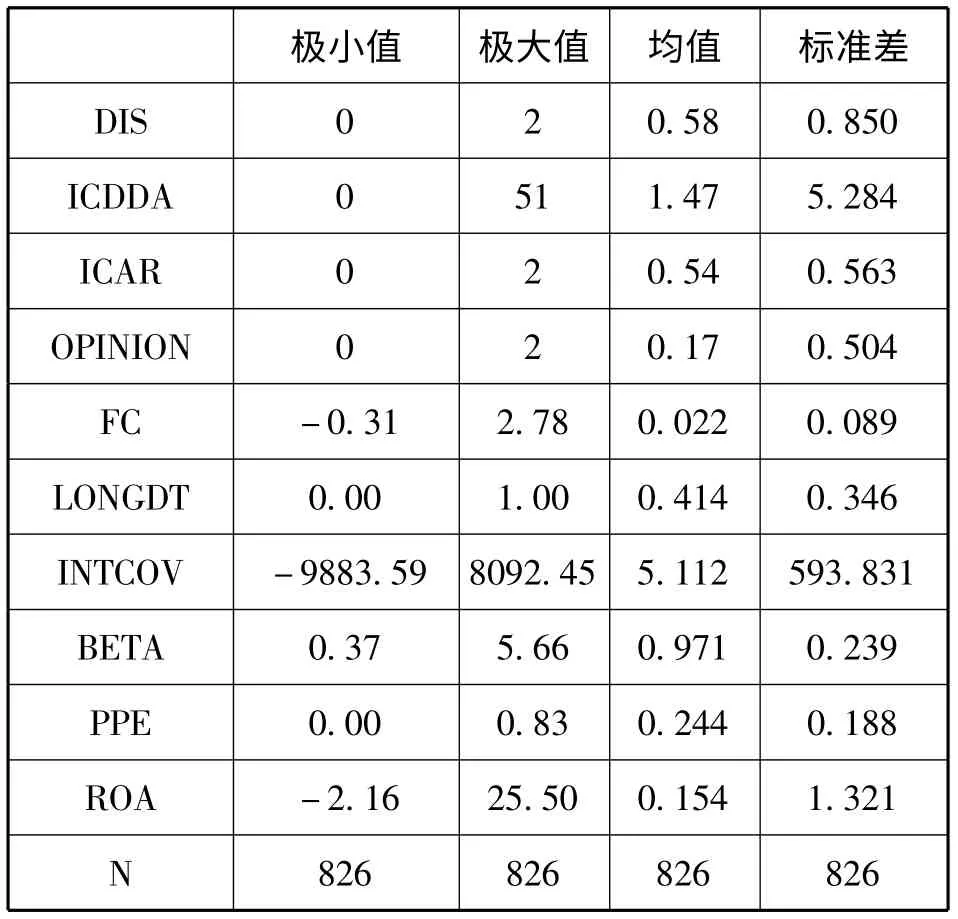

如表3 所示,在内控缺陷信息披露方面,DIS 的均值仅为0.58,说明目前我国上市公司内控缺陷认定标准欠明确;ICDDA 的均值仅为1.47,说明目前我国上市公司对外披露内控缺陷的数量过少;ICAR 的均值为0.54,说明目前我国上市公司仍缺乏聘请注册会计师进行内控报告审计的主动性;OPINION 的均值为0.17,说明出具审计报告的样本中CPA 对内控报告的认可程度普遍较高。固定资产比例的均值为0.244,但债务期限结构(LONGDT)的均值却达到0.414,明显不匹配。FC、INTCOV 和BETA 的极小值与极大值差距较大,说明我国上市公司在债务资本成本、利息保障程度和企业风险水平等方面差异较大。

表3 主要变量的描述性统计(全样本组)

2、相关性分析

在进行多元线性回归分析之前,笔者对方程中的主要变量进行了Pearson 相关系数检验(篇幅所限,未列出检验结果)。其中,债务资本成本(FC)与内控缺陷披露情况(ICDD)中的内控审计意见类型(OPINION)的相关系数为0.223,在0.01 的水平上显著相关,但与ICDD 的其他变量未呈现出显著的相关性,初步验证了假设1;债务期限结构(LONGDT)与内控缺陷披露情况(ICDD)中的内控缺陷认定标准(DIS)的相关系数为-0.175,在0.1 的水平上显著相关,但与ICDD 的其他变量未呈现出显著的相关性,初步验证了假设2。FC 与LONGDT 的相关系数为-0.127,在0.05 的水平上显著相关。

3、线性回归结果分析

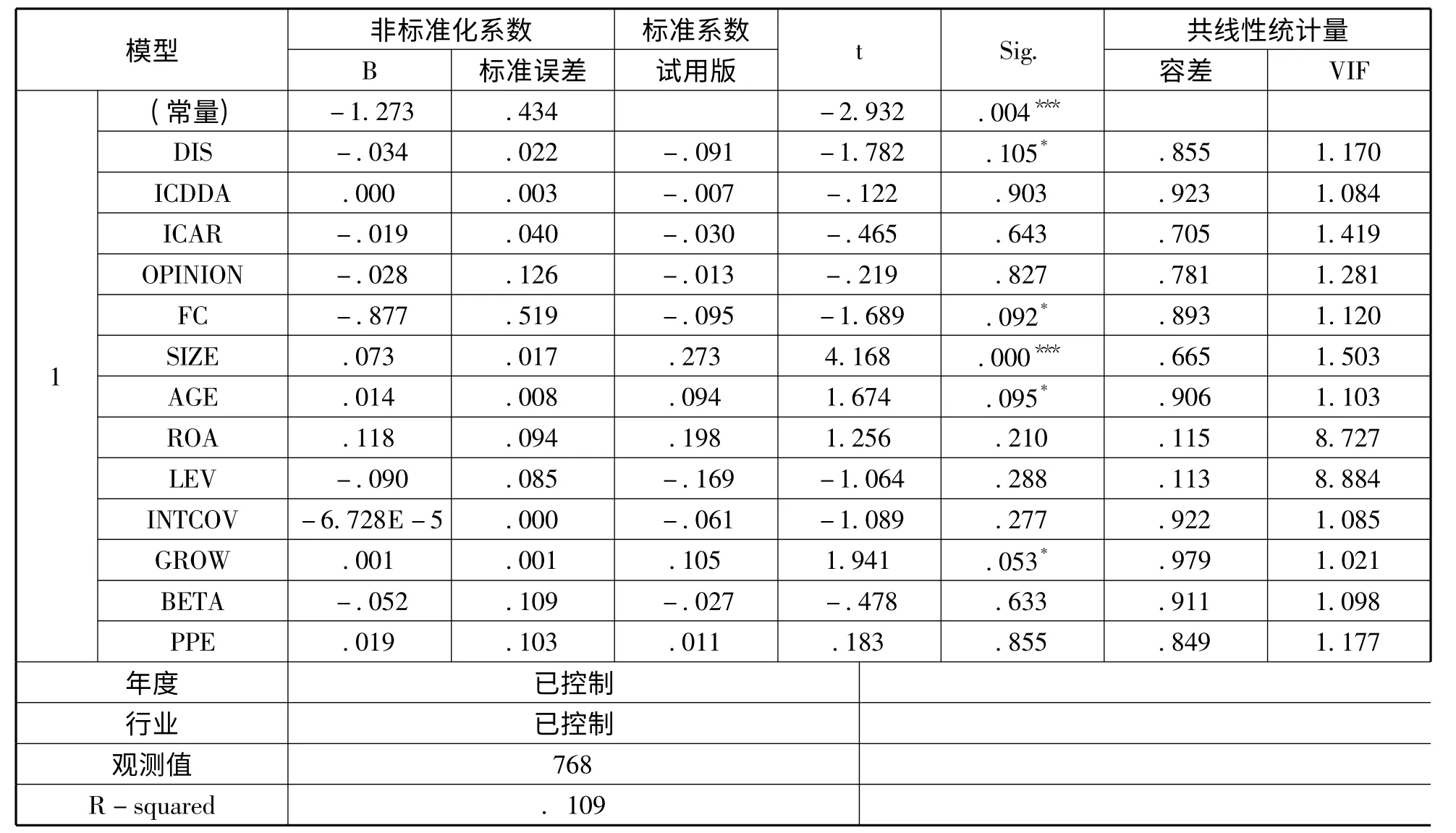

为了充分检验所提出的假设,采用线性回归模型对被解释变量和解释变量以及控制变量之间的关系进行拟合。从表4 的回归结果可知,无论是全样本组还是一般缺陷样本组,内控缺陷披露情况(ICDD)中的ICAR 变量均在0.1的水平上与债务资本成本(FC)显著负相关;全样本组中,ICDDA 与FC 在0.1 的水平上显著正相关,但相关系数仅为0.001,影响程度有限;而其他内控缺陷披露变量与FC 的相关性不显著。这说明披露内控缺陷信息,并经注册会计师专业鉴证,能够提高银行等债权人对公司的信任程度,债务资本成本反而会降低,从而验证了假设1。在控制变量中,公司规模(SIZE)、上市时间(AGE)、公司业绩(ROA)、资本结构(LEV)和企业风险(BETA)均与FC 在0.01 或0.05 的水平上显著相关,说明这些变量在内控缺陷披露与债务资本成本的关系方面真正起控制作用。而公司成长性(GROW)和利息保障倍数(INTCOV)等控制变量对FC 的影响并不显著。无论是全样本组还是一般缺陷样本组,方差膨胀因子(VIF)均在10 以下,说明模型不存在严重的多重共线性;一般缺陷样本组的R 方为0.104,明显高于全样本组(0.092)的拟合程度。拟合度低,说明可能有其他的控制变量未能考虑进来。

表4 内控缺陷披露与债务资本成本的关系(模型I)

表5 内控缺陷披露与债务期限结构的关系(模型II:一般缺陷样本组)

从表5 的回归结果可知,对于一般缺陷样本组而言,内控缺陷披露情况中的DIS 变量在0.1 的水平上与债务期限结构(LONGDT)显著负相关,而其他ICDD 变量与LONGDT 的相关性不显著。这说明内控缺陷认定标准越明确,债权人的知情权越能得到保障,出于资金安全性考虑,越会缩短债务期限,从而验证了假设2。在控制变量中,债务资本成本(FC)与债务期限结构(LONGDT)在0.1 的水平上显著负相关,说明对于上市公司而言,债务资本成本越低,债务期限越长,这与现实情况相符。公司规模(SIZE)、上市时间(AGE)和公司成长性(GROW)均与LONGDT 在0.01 或0.1的水平上显著正相关,说明对于上市公司而言,公司规模越大、上市时间约久、公司成长性越好,债务期限越长,这亦与现实情况相符。而ROA、LEV、INTCOV、BETA 和PPE 等控制变量对LONGDT 的影响并不显著。方差膨胀因子(VIF)均在10 以下,说明模型不存在严重的多重共线性。R 方为0.109,拟合度不高,说明可能有其他的控制变量未能考虑进来。

4、稳健性检验

为考察内控缺陷披露与债务资本成本、债务期限结构的相关性,用中国注册会计师协会发布的前十大所代替四大、ROE(营业利润/净资产)代替ROA、用综合市场Beta 值代替分市场Beta 值作为企业风险的替代变量再次进行回归,仍旧通过了显著性检验(因篇幅所限,未能够列出全部检验过程)。可见研究模型是较为可靠的,实证结果亦较为稳定。

五、结论与不足

1、结论

从检验结果看出,内控审计报告的发布情况与债务资本成本呈现出显著的负相关性,这表明上市公司披露内控缺陷信息,并经CPA 专业鉴证,能够提高银行等债权人对上市公司的信任程度,债务资本成本反而会降低。因债务期限结构与债务资本成本相关,笔者在控制了债务资本成本的基础上进一步研究后发现,内控缺陷认定标准越明确,债权人的知情权越能得到保障,出于资金安全性考虑,越会缩短债务期限。这也印证了利益相关者理论视角下,企业内部控制应该是促进企业对利益相关者履行社会责任的工具;若内控存在缺陷,或未能较好地履责,使得债权人的风险加大,债权人就会尽快收回资金。因此,笔者得出以下结论:在银行等债权人进行是否贷款的决策之前,较为关注CPA 出具的内部控制审计报告;而在做出贷款决定之后、进行贷款期限决策之前,较为关注公司内部控制自我评价报告中的内控缺陷认定标准。总之,债权人对上市公司披露其内控缺陷是有反应的,或者说内控缺陷披露具有经济后果。此外,CPA 在上市公司内控缺陷披露过程中起到了较为显著的专业监督作用,银行等债权人对其鉴证工作较为认可[28]。

2、不足

由于内生性问题的存在,内控缺陷披露与债务资本成本、债务期限结构之间的关系远比我们想象的要复杂得多。换句话说,市场能够对内控报告作出反应,但反应机理较为复杂[29],这也是笔者研究的局限性所在。而且,笔者研究的时间窗口仅为2011 与2012 两个年度,所得结论还需使用大时间窗口的相关数据作进一步验证。关于内控缺陷披露对债务资本成本和债务期限结构的长期经济影响,笔者还将做跟踪观测。

【注 释】

①笔者借鉴了财务报告信息质量特征中的如实反映这一质量特征的构成内容。

[1]王海滨.内部控制自我评价报告披露研究的文献综述[J].北京工商大学学报(社会科学版),2014,(1):89-95.

[2]Schneider A.and Church B. The effect of auditors’internal control opinions on loan decisions[J]. Journal of Accounting and Public Policy,2008,(7):1-18.

[3]林 斌,孙 烨,刘 瑾.内部控制、信息环境与资本成本——来自中国上市公司的经验证据[J].证券市场导报,2012,(11):26-31.

[4]Kim,J.B.,Song,B.Y.and Zhang,L.Internal Control Weakness and Bank Loan Contracting:Evidence from SOX Section 404 Disclosures[J].The Accounting Review,2011,(4):1157-1188.

[5]Costello,A.M.and Wittenberg-Moerman,R.The Impact of Financial Reporting Quality on Debt Contracting:Evidence from Internal Control Weakness Reports[J].Journal of Accounting Research,2011,(1):97-136.

[6]Dan Dhaliwal,Chris Hogan,Robert Trezev and et al.Internal Control Disclosures,Monitoring and the Cost of Debt[J].The Accounting Review,2011,(4):1131-1156.

[7]于富生,张 敏.信息披露质量与债务成本——来自中国证券市场的经验证据[J].审计与经济研究,2007,(5):93-96.

[8]刘 焱,姚海鑫.上市公司内部控制实质性缺陷与债务融资约束[J].软科学,2013,(10):78-91.

[9]李晓慧,杨子萱.内部控制质量与债权人保护研究——基于债务契约特征的视角[J].审计与经济研究,2013,(2):97-105.

[10]张田儒.内部控制信息披露质量对债务资本成本的影响[J].知识经济,2013,(6):126.

[11]齐 萱,李虹霓.内部控制缺陷披露经济后果研究述评[J].财会通讯(综合版),2014,(2):79-81.

[12]董卉娜,陈峥嵘,朱志雄.上市公司内部控制缺陷披露现状研究——基于2009-2010年深市主板A 股的实证分析[J].证券市场导报,2012,(8):72-77.

[13]Ahmed,A.S.,Billing,B.K.and Morton,R.M.,et al.The Role of Accounting Conservatism in Mitigating Bondholder-shareholder Conflicts over Dividend Policy and in Reducing Debt Costs[J].The Accounting Review,2002,(4):867-890.

[14]Pittman,J.and S.Fortin.Auditor Choice and the Cost of Debt Capital for Newly Public Firms[J].Journal of Accounting and Economics,2004,(1):113-136.

[15]李广子,刘 力.债务融资成本与民营信贷歧视[J].金融研究,2009,(12):137-150.

[16]Minnis,M.The Value of Financial Statement Verification in Debt Financing:Evidence from Private U.S.Firms[J].Journal of Accounting Research,2011,(2):457-506.

[17]袁放建,王 梅,韩 丹.金融生态环境、外部审计与债务资本成本[J].经济与管理,2013,(10):58-63.

[18]廖冠民,唐弋宇,吴 溪.经营风险、产权性质、银行竞争与企业债务期限结构:基于流动性风险理论的实证检验[J].中国会计与财务研究,2010,(4):1-75.

[19]孙 铮,刘凤委,李增泉.市场化程度、政府干预与企业债务期限结构——来自我国上市公司的经验证据[J].经济研究,2005,(5):52-63.

[20]Jacqueline S.Hammersley,Linda A.Myers and Catherine Shakespeare.Market Reactions to the Disclosure of Internal Control Weaknesses and to the Characteristics of Those Weaknesses under Section 302 of the Sarbanes Oxley Act of 2002[J].Review of Accounting Study,2008,(1):141-165.

[21]Basu,S.The Conservatism Principle and Asymmetric Timeliness of Earnings[J].Journal of Accounting and Economics,1997,(1):3-37.

[22]Krishnan V G,Visvanathan G.Reporting Internal Control Deficiencies in the Post Sarbanes-Oxley era:the Role of Auditors and Corporate Governance[J].International Journal of Auditing,2007,(2):73-90.

[23]吴益兵.内部控制审计、价值相关性与资本成本[J].经济管理,2009,(9):64-69.

[24]Bhojraj.S.and P.Sengupta.Effect of Corporate Governance on Bond Ratings and Yields:The Role of Institutional Investors and the Outside Directors[J].Journal of Business,2003,(3):455-475.

[25]Hart,O.and Moore,J.A Theory of Debt on the Inalienability of Human Capital[J].The Quarterly Journal of Economics,1994,(4):841-879.

[26]Barklay,Michael J.and Clifford W.Smith Jr.The Maturity Structure of Corporate Debt[J].Journal of Finance,1995,(2):609-631.

[27]Fan,J.P.H,Huang,H and Zhu,N.Distress without Bankruptcy:An Emerging Market Perspective[J].Working Paper,2008.

[28]乔 君,宋海燕.业绩预告披露与盈余管理研究[J].内蒙古财经学院学报,2012,(2):63-71.

[29]于忠泊,田高良.上市公司内部控制报告信息有效性研究[J].统计与决策,2009,(4):145-147.