我国影子银行对货币政策的冲击研究

2015-07-03黄宇红王洲

黄宇红+王洲

【摘 要】游离在货币当局监管体系之外的影子银行,是经济稳定运行的潜在风险因素。中国的影子银行发展尚不成熟,但已经对货币政策产生影响。本文利用VAR 模型,通过脉冲响应图分析其对经济增长、通货膨胀率和货币量的影响,并在此分析基础上,提出政策建议。

【关键词】影子银行;货币政策;M2;通货膨胀率

金融危机使影子银行对经济体的影响凸现出来,引起了人们的广泛关注。我国影子银行的功能主要在于满足社会资金需求,是传统商业银行的有效补充,但由于尚没有对影子银行的有效监管,其存在规模和经营情况给当局宏观调控带来挑战。本文在界定和测算我国影子银行规模的基础上,分析影子银行规模对货币政策的影响,发现影子银行规模会扩张,会影响货币政策实施效果,成为经济的不稳定因素。在影子银行对货币政策的影响研究方面。李波、伍戈(2011)发现影子银行通过影响货币政策调控目标、货币政策工具效力等对货币政策提出挑战。钟薇(2013)从货币政策的工具、中介目标、最终目标和传导机制四个方面分析影子银行对我国货币政策的影响。强培铮(2013)利用博弈分析在影子银行体系影响下货币政策传导机制的风险问题。肖睿(2013)利用SVAR模型分析了影子银行规模对M2、信贷和物价指数的影响。本文将影子银行作为一个整体系统进行研究,当货币当局紧缩货币政策时,影子银行能够为无法获得贷款的经济体提供资金,同时影响通货膨胀率和经济增长速度,削弱货币政策效果。

一、估计影子银行规模估计

本文影子银行体系分为三部分:未观测信贷、理财产品、信托。首先,估计未观测信贷量,将农户及私营企业未被满足的信贷需求之和作为对未观测信贷量的估计,表示,其中,RY 代表单位产出所需要的信贷资金;和为农业和私营企业GDP产出,和为实际获得的贷款。其次,估计商业银行表外理财产品规模。在我国,非保本型计入商业银行的表外业务。通过统计非保本理财产品规模,可得该部分影子银行规模。最后,我国信托行业同时具有吸收资金和为社会提供融资的职能,作为规模较大的非银行金融机构,也应当将其纳入到影子银行范畴。

二、变量选择与变量说明

研究影子银行对货币政策的影响可以从两个层次来看,首先,是货币政策的中间目标,一般为利率和货币供应量,宏观调控的效果首先在这个层次上体现;其次是货币政策的最终目标,体现在经济增长率,失业率等指标上。本文选取货币供应量M2,GDP增长率和通货膨胀率CPI作为检验对货币政策影响的代理变量。影子银行的绝对规模由上文计算得出,所有变量对数差分处理,选取1992到2010年度数据,来自国泰安统计数据库。

三、模型建立

为分析经济变量之间的动态联系,本文采用VAR向量自回归模型分析影子银行对货币政策的影响。滞后p阶的VAR(p)模型表达式为:

Yt=β0+β1Yt-1+…+βpYt-p+μt

进行VAR前首先要保证数据均为平稳的时间序列。经过对数据对数差分处理,四组数据dlnSB,dlnGDP,dlnM2,dCPI 均通过ADF检验,有较好的平稳性。根据AIC,SIC准则,选择3阶滞后。首先检验各阶系数的联合显著性,结果显示作为四个方程的整体,各阶系数均高度显著,表明该VAR系统有效。残差为白噪声,不存在自相关。所有特征值均落在单位圆之内,故此VAR系统稳定。最后,Jarque-Bera检验等均接受在5%水平上接收扰动项残差服从正态分布。

四、脉冲响应函数分析

本文通过正交化的脉冲响应函数,以影子规模(dlnSB)的增速为脉冲变量,分别描绘对M2增长率(M2)、经济增长率(dlnGDP)与通货膨胀率(dCPI)的动态效应。

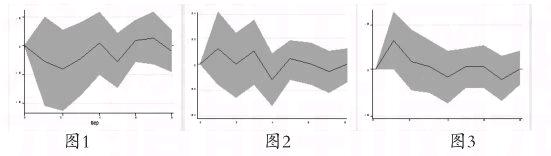

dlnSB对dlnM2,dCPI,dlnGDP一个标准差的脉冲响应图

横轴为冲击效应持续的时间,设定为8期(单位:年),纵轴表示接受冲击变量的响应程度,阴影中间的实线为脉冲响应函数,代表了M2、GDP 和CPI 对影子银行冲击的反应。图一,影子银行在基于对货币量一个标准差的冲击后,M2增长率前两期先下降,然后逐步上升,是一个负向的响应。图2,影子银行规模扩张短时间内会使CPI有上升压力,但很快就会回落,说明影子银行规模增长短期内有增加通货膨胀的效应。图3,在影子银行一个标准差冲击下,经济在第一期增速上升,但在随后几期持续回落,响应减弱直至消失。可以看出,影子银行规模的扩张对经济运行的主要指标能够产生一定影响,从而弱化货币政策的实施效果。

五、结论及政策建议

通过上文实证分析,我们可以发现我国影子银行的发展对于货币渠道的代表变量M2的影响效果并不是很明显,这与我国的影子银行特效有关,并没有完全的脱离传统银行而独立存在,由于信托产品和银行理财产品占有我国影子银行的比重大,其本质是外表的银行信贷,其规模也基本纳入M2的统计中去。在我国影子银行对信贷渠道的实证研究中,其实证结果表明我国影子银行对信贷规模有负面的影响。这也验证了,影子银行其实就是金融机构为了逃避监管,突破信贷规模的一个金融创新,但本质仍然的一种监管外的信贷产品。在未来的货币政策制定时,可以考虑使用以影子银行规模为基础的修正的信贷规模作为我国制定政策的参考。通过考察货币政策最终目标的实证研究中我们发现,我国影子银行的发展在短期内 确实是物价指数上扬的一个重要原因。在考虑不同货币政策的情况下,我国影子银行对各变量指标脉冲响应,我们可以发现,我国影子银行的发展确实增加了货币供应量的内生性,增加了我国经济的波动性,减弱了我国货币政策的有效性。

影子银行的发展在鼓励金融创新,拓展企业和居民的投资渠道,分散银行业信贷积累的风险的同时,这使得建立新的监管框架和流动性管理机制以适应金融环境变化变得十分迫切。本文认为央行逆周期货币政策的有效性正在弱化。目前银行规避监管后通过影子银行产品进行的信用创造、企业在信托、私募基金等融资渠道拓宽,均在一定程度上降低了紧缩货币政策的有效性。在2010年后,这在金融和实体经济中显现明显,如央行上调准备金后,M1快速回落,但通胀下行有限。而且总量控制的货币政策对于抑制资产价格上涨作用下降。金融市场的短期波动性提高,资金利率波动性增加。并且随着影子银行的不断创新,对影子银行规模的监管的成本也不断增加。从美国次贷危机中可以发现,金融衍生产品的出现,以及场外交易市场的发展,监管机构对货币供应量的统计难度加大。中国人民银行也针对原有的金融机构信贷量与货币政策目标相关性下降的问题,开始公布社会融资总量余额这个指标。

影子银行发展拓宽了企业、地方政府等经济主体信贷外的融资渠道,对于宏观审慎监管框架形成挑战。中国人民银行则需要完善流动性管理机制,增加政策工具使用的针对性,有效性。本文认为以利率为主导的价格类指标将取代M2,成为市场观察流动性变化的主流。努力培育各类金融市场发展,推动利率市场化变革。上文分析已经证明,我国影子银行减弱了货币政策的有效性。货币理论的研究告诉我们,信用创造活动的内生性越来越强,寄希望于数量型的政策是没有出路的。此外,绕开监管的影子银行对影子银行的资金使用者来说增加了其资金成本。因此,尽快推进利率市场化改革,增强企业和居民对利率变动的敏感性,完善价格型工具发挥作用的条件,是我国金融体制改革的首要目标。

参考文献:

[1]肖睿.我国影子银行的发展及其对货币政策冲击[D].西南财经大学,2013

[2]钟薇.影子银行体系对我国货币政策的影响分析[J].发展研究

作者简介:

黄宇红(1973-),男,汉族,湖北,武汉工程大学法商学院副教授,经济学博士;王洲(1990-),男,汉族,湖北,武汉工程大学法商学院硕士研究生。endprint