开放框架下中国粮食价格波动的影响因素分析

2015-07-01刘春雨

王 锐, 刘春雨

(武汉轻工大学经济与管理学院,湖北 武汉 430023)

开放框架下中国粮食价格波动的影响因素分析

王 锐, 刘春雨

(武汉轻工大学经济与管理学院,湖北 武汉 430023)

采用非结构化的向量自回归模型,结合定性分析研究了 2003—2013 年间各因素对中国粮食价格波动的影响。结果表明,国内粮食价格主要受自身滞后项的影响;粮食进口对国内粮食价格的影响较大,出口影响相对较小;农业生产资料的影响也非常显著,但贡献率略低于粮食进口;人民币汇率与国际粮食价格的贡献率较为接近,也较为显著;但是国际石油价格的影响有限,比国内物价水平的影响效应小。在此研究基础上,重点对稳定粮食价格、规避国际价格风险提出了建议。

粮食;价格;影响因素

近十多年国际粮食价格波动剧烈,从2006年起,国际粮食价格快速飙升,2008年达到历史顶峰,由此引发了全球粮食危机恐慌,2008年下半年至2009年受经济环境和政策等因素影响有所回落,但2010年又呈上涨趋势,之后一直在高位震荡。中国粮食价格波动幅度较之国际粮食价格要小,但是呈现出相同的走向。粮食价格波动及其原因一直是国内外粮食经济领域研究的热点。国外相关文献主要研究2006—2007年间粮食价格飙升,主要原因为生物质液体燃料发展导致对玉米等品种需求的大幅增加[1];贸易保护政策的干预[2];中国和印度等发展中国家的经济快速增长导致粮食需求的增加[3];石油价格上涨导致粮食生产成本提高[4]。仅TROSTLE等[5]对 2010—2011年国际粮食价格再次飙升的原因进行了分析。国内也有一些学者针对 2006 年以来中国粮食价格的剧烈波动进行了研究,认为主要是生产资料价格上涨导致, 但国际粮食价格波动的传递效应也越来越明显,同时国际生物能源的发展将提高农业生产成本, 进而推动国内粮食价格上涨。其中,黄季焜等[6]采用多国家比较静态模型分析了2006—2008年国内外粮食价格波动的原因,发现如果没有国家政策的干预,全球能源价格上涨和生物质液体燃料的发展,将会使中国在这两年粮食价格增长50%左右。但国家对粮食市场的干预,控制了国内粮价的上涨。罗锋等[7]采用线性分布滞后模型研究发现: 国内粮食价格波动主要受农业生产资料价格推动和自身价格滞后的影响, 国际价格波动只对大豆价格影响较为显著,对小麦和玉米影响较小, 对大米几乎没有什么影响。此外,国内外学者对粮食价格波动的研究方法也日益完善。马林林等[8]采用灰关联法分析了中国粮食价格波动的影响因素,研究发现国内成本是影响粮食价格的主要因素。苏梽芳等[9]基于面板VAR模型研究发现:国内生产成本和国际粮食价格波动是影响中国粮食价格低频波动的主要因素。邓宏亮等[10]采用ARCH类模型分析了中国粮食价格波动的特征及其原因,发现中国粮食价格波动存在ARCH效应和杠杆效应。虽然国内外学者关于粮食价格波动的研究很多,但更多的是关注2006—2008年这段特殊时期,以定性分析为主,总体上仍缺乏实证证据,并且运用VAR模型的实证研究也缺乏相关文献。鉴于此,本研究运用VAR模型对中国粮食价格波动的影响因素进行分析,进一步研究各因素对粮食价格波动的冲击。如果应用灰关联法只能得到中国粮食价格波动影响因素的大致排序,无法确定各变量之间是否存在协整关系。因此,本研究选取截止到2013年的各变量月度数据,构建时间序列系统,采用VAR模型定量分析中国粮食价格波动的影响因素,重点研究中国粮食价格的主要影响因素;各因素的影响程度,传导机制;中国粮食市场开放度,粮食进出口对粮食价格是否有影响。该模型不仅可以分析和预测相互关联的多变量系统,分析时间序列系统的动态特征,而且可以解释各变量对所探讨的经济变量的冲击程度。

1 模型和数据

1.1 模型设定

本研究选取粮食生产成本、居民收入、国内物价水平、粮食进口、粮食出口、汇率、国际粮食价格以及国际石油价格为变量,分别用DFP、AMP、PCDI、CPI、IM、EX、ER、IFP和IOP表示。最后建立VAR模型如下:

LnDFPt=α0+α1lnAMPt+α2lnCPIt+α3lnIMt+α4lnEXt+α5lnERt+α6lnIFPt+α7lnIOPt

(1)

1.2 数据说明

中国粮食进出口用谷物及谷物粉进出口数量来衡量,数据来源于海关统计月报[11];国内粮食价格选取粮食零售价格指数,数据来自中华粮网[12]。居民收入选取城镇家庭人均收入,国内物价水平以消费者价格指数代替,粮食生产成本以农业生产资料价格来代表,数据都来自于国家统计局月度统计[13]。国际粮食价格选取国际谷物价格指数,来源于国际粮农组织官网(FAO)[14]。人民币对美元汇率选择月平均汇率,国际石油价格选择石油价格月度指数,数据都来自于世界银行官网(IMF)[15]。为增加样本量和分析准确度,全部采用2003年1月—2013年12月的月度数据。其中国际国内粮食价格、农业生产资料价格、汇率、消费价格指数、国际石油价格都转化为以2003年1月为基期的定基指数,然后再取对数,粮食进出口量直接取对数。

2 实证分析结果

2.1 序列平稳性检验

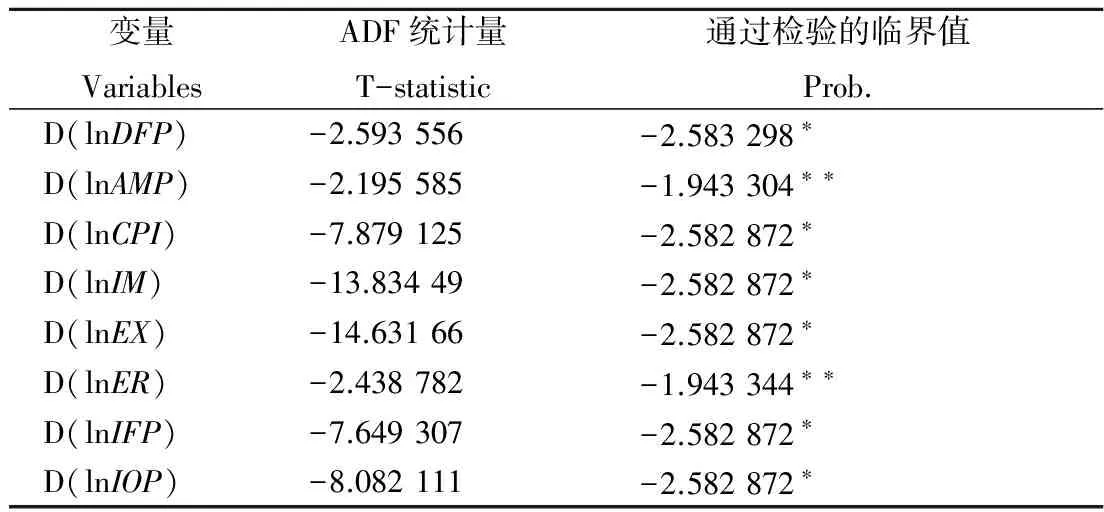

表1 序列ln DFP的ADF检验结果

注:D为变量的一阶差分;“*”、“**”分别表示为P=0.1,P=0.05,P=0.01的显著水平。

Note: D is 1st difference of variables; “*”、“**” are respectively on behalf ofP=0.1,P=0.05,P=0.01.

为了避免对非平稳时间序列进行回归时造成虚假回归等问题,在回归前采用ADF法对时间序列进行平稳性检验。检验结果如表1。由表1知,lnDFP、lnAMP、 lnCPI、lnIM、 lnEX、 lnER、 lnIFP、 lnIOP都是非平稳序列,但是在10%的显著水平下,lnDFP、lnAMP、lnCPI、lnIM、lnEX、lnER、lnIFP、lnIOP的一阶差分都是平稳序列,因此,8个变量是一阶单整序列。

2.2 序列的协整检验

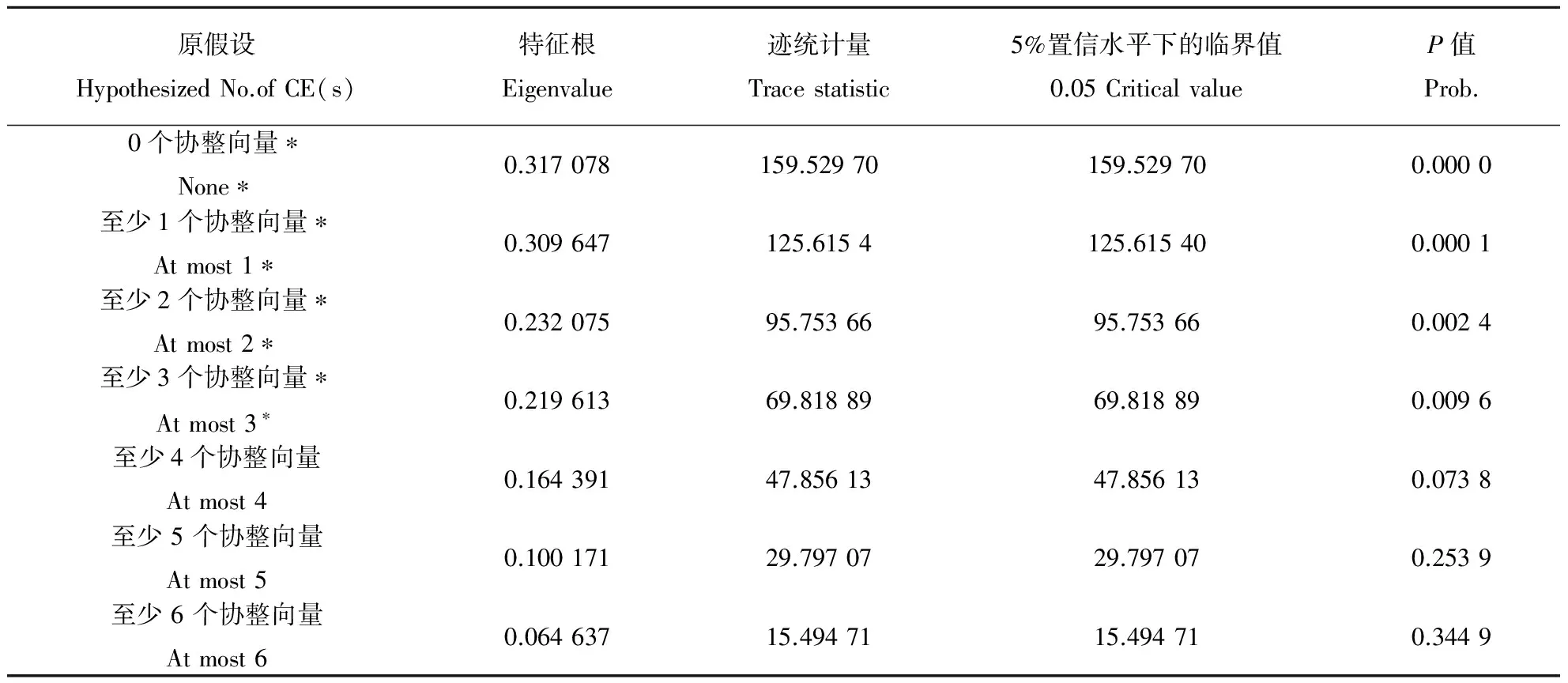

如果一些经济指标被某经济系统联系在一起,从长远看来这些变量应该具有均衡关系,这是建立和检验模型的基本出发点。协整检验的基本思想:对于多个变量而言,单个序列可能是非平稳的,但是这些时间序列的线性组合序列可能有不随时间变化而变化的性质。如果这样一种平稳的线性组合存在,这些非平稳序列之间被认为具有协整关系。采用JJ检验法对8个变量间的协整关系进行检验,特征根迹检验结果如表2,显示8个变量之间存在着协整关系,并且协整向量至少4个。这表示国内粮食价格、国内农业生产资料价格、国内物价水平、粮食进出口、人民币汇率、国际粮食价格以及国际石油价格之间存在着长期稳定均衡的联系。

2.3 VAR模型估计及检验

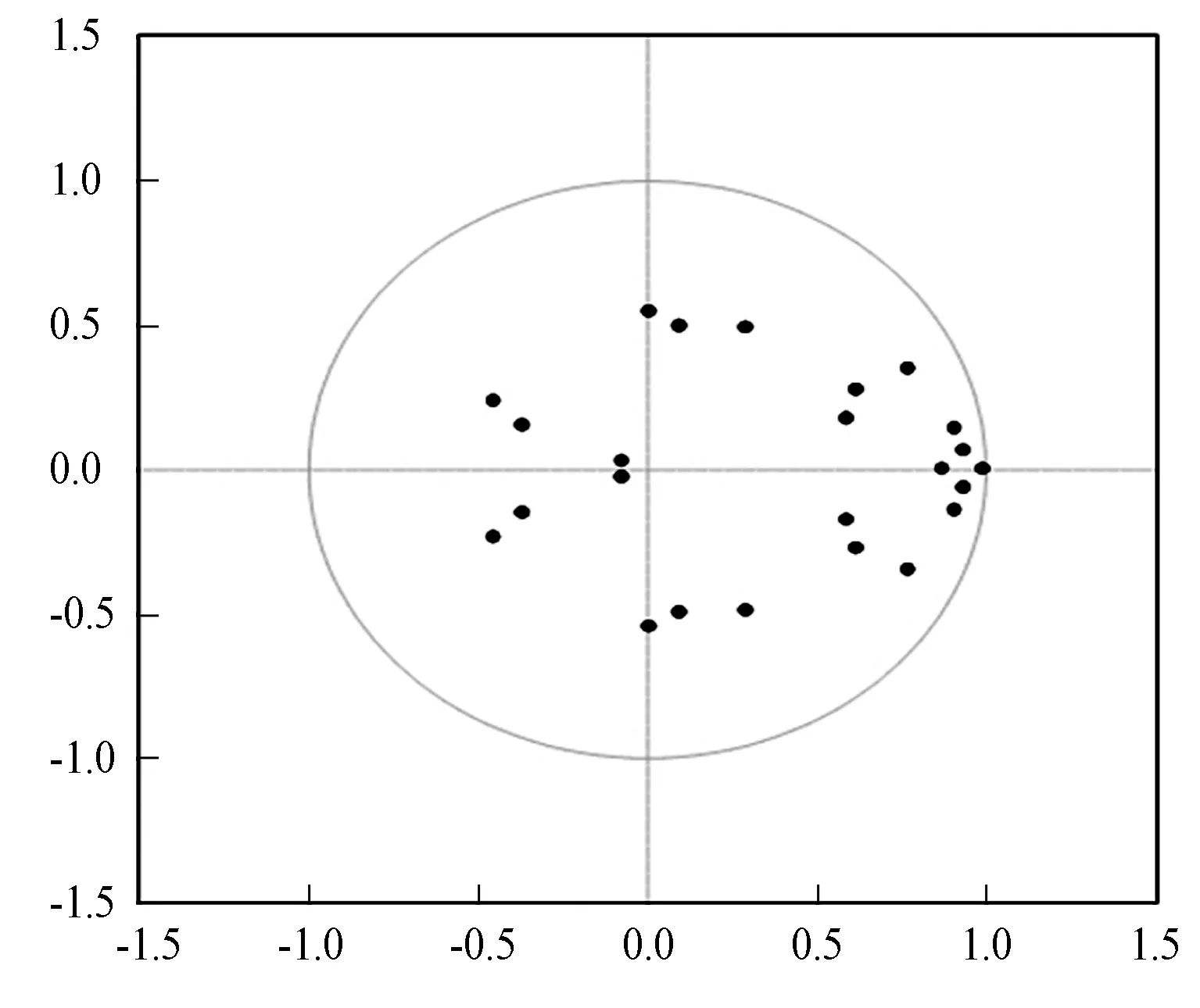

根据 AIC、SC 最小原则,同时考虑样本区间以及模型拟合优度等因素,选择建立滞后阶数为 3 的 VAR 模型。参数估计结果显示:系统中各单方程的拟合优度分别为 0.998 412、0.999 604、0.986 489、0.864 408、0.999 399、0.997 647、0.878 498、0.981 262,其中以 lnDFP为因变量的方程拟合优度约为0.998,拟合优度较好。同时单方根检验图(图1),显示所有的单方根都在圆内,因此所建立的VAR(3)模型是稳定的。

图1 VAR(3)的单方根检验

表2 8个变量的协整检验结果

注:“*”表明在p=0.05的显著水平下拒绝原假设。

Note:*denotes rejection of the hypothesis at the 0.05 level.

2.4 脉冲响应函数

为避免变量次序对结果的影响,本研究采用广义脉冲方法得到国内粮食价格对各变量的脉冲响应图(如图2)。图2表明,国内粮食价格对自身滞后项的冲击反应是最大的。而在本期给国内生产资料价格一个正冲击后,会给国内粮食价格带来正面的冲击,且在第2期达到最高点,之后逐步减小,到第6期开始转为反向的冲击。这表明生产成本的上升在短期内就会对国内粮食价格上涨产生正向的拉动作用。给国际粮食价格一个正向的冲击,国内粮食价格将受到正向的影响,并在第4期达到最高点,之后有所下降,但截止15期仍有正向影响,这表明国际粮食价格上涨将推动中国粮食价格上涨,2者同向变动且持续时间较长。给粮食进口一个正向冲击,将给中国粮食价格带来负向的影响,在第9期达到最大,之后逐步减弱,这表明粮食进口的增长会导致我国粮食价格下降,并且这种下降在第9个月达到最大。给中国出口一个正向的冲击,粮食价格的负向影响在第3期达到最大,到第6期转为正向冲击,这表明粮食出口的冲击将会经市场传递给国内粮食价格,首先会给国内粮食价格带来反向的冲击,之后会转为同向冲击。给人民币对美元汇率一个正向冲击,国内粮食价格先受到同向的冲击,到第3期转为负向冲击,这表明人民币对美元汇率首先会给中国粮食价格带来同向影响。给中国消费价格指数一个正向冲击,国内粮食价格将受到同向冲击,并且在第3期达到最大,表明中国物价水平与国内粮食价格变化趋势是一致的。给国际石油价格一个正向冲击,国内粮食价格将受到同向的影响,并且持续时间较长,这也表明中国粮食价格与国际石油价格变动方向一致。

2.5 方差分解

利用VAR模型的方差分解可以进一步分析各影响因素的贡献率。结果显示见表3,国内粮食价格自身的影响是最大的,但是贡献率逐渐减小,在15期影响约为59.17%;其次是粮食进口的影响,其对粮食价格的贡献率是逐渐增加的,到15期可以达到20.08%;国内农业生产资料价格的影响次之,但是贡献率也是逐渐增加的,到15期可以达到9.47%;然后是人民币对美元汇率的影响,贡献率逐渐增加,在第15期达到4.53%;再接着为国际粮食价格、粮食出口,国际粮食价格贡献率是先增加,到第6期的贡献率最高为4.29%;影响最小的是国内消费价格指数和国际石油价格,国内消费水平的贡献率逐步增加,到第15期为1.07%,而石油价格的贡献率在第7期最高,约为0.46%左右。

图2 ln DFP对于各因素的脉冲响应函数图

3 结论

通过实证分析可知粮食价格的影响因素众多,而且处于不断地动态变化中。粮食价格自身滞后项、粮食进出口、国内农业生产资料价格、汇率、国际粮食价格、国内消费价格指数以及石油价格等因素对中国粮食价格都有影响,但是影响大小和贡献度存在差异,并且影响的正负效应也不相同。

1)中国粮食价格波动主要来自于自身价格滞后的影响,这种影响非常显著,贡献率达50%以上。国际粮食价格对国内粮食价格存在同向影响,但是它的贡献度排在进口与农业生产成本之后,和汇率的贡献度接近,并且这种影响也存在滞后效应,在第6期达到最大,之后持续时间较长,这主要是由于国际粮食价格的传导是间接的,并且存在着时滞。

表3 ln DFP的方差分解

2)国内农业生产资料价格对国内粮食价格的影响较为显著,这与罗峰[16]等的研究结论近似。生产成本的变化将使国内粮食价格也产生同向的波动,成本的增加在短期也将推动粮食价格上涨,这可能是因为成本上涨首先使粮食价格市场预期看涨,从而快速地推动了粮食现价的上涨。王锐等[17]也指出农业生产成本对粮食价格的影响不及对农产品整体价格的影响,这与国家政策对粮食的重点保护有关。自2003年以来,为了保证国家粮食安全,政府相继出台了粮食直接补贴、良种补贴、农机具购置补贴、农资增支补贴等激励农民种粮积极性的政策,与此同时,为缓解粮食价格长期的低迷状态,国家对水稻、小麦执行了粮食最低收购价等措施。这些相关政策的实施在一定程度上隔离了部分生产成本上涨对市场价格的影响。

3)粮食进口对国内粮食价格影响非常显著,在2003—2013年期间甚至超过了生产成本上涨的影响。粮食贸易对国内市场价格的影响主要通过2个渠道:一是直接影响了国内市场供给,从而影响粮食供求关系,进而影响粮食价格,粮食进口增加将使国内供给增多,在需求不变的状况下粮食价格上涨;二是贸易本身是国际价格的重要传导渠道,国际价格的上涨对国内价格存在羊群示范作用,从理论预期来讲,在国际粮食价格上涨背景下进口将推动国内粮食价格上涨。因此,粮食进口对于国内粮食价格的影响是不确定的,取决于需求、国际价格正向传导效应与进口价格抑制效应的对比。从2003—2013年进口与中国国内粮食价格走势来看,显然进口激增虽然弥补了国内供求缺口,但是仍然无法抵消强劲的国际粮食价格传导以及国内不断增长的需求。此外,从贸易方向上看,粮食进口相对于出口对国内粮食市场价格影响更大,其主要原因在于近些年中国粮食进口增长速度很快,相反出口却呈萎缩趋势。

4)汇率对国内粮食价格的影响存在J曲线效应。汇率变化的价格传递首先通过进出口价格的相对变化,从而对国内的供求产生影响,最终影响到国内粮食价格。2003年以来人民币整体上呈现出增值趋势,中国粮食进口价格上涨,理论预期应该是抑制粮食进口,但现实并非如此。从实证结果看,国内粮食价格面对汇率冲击的反应首先是负向,在第6期转为正向影响,存在J曲线效应。人民币升值导致的汇率下降首先对粮食进口产生抑制效应,国内粮食价格上涨,但是国内需求拉动效应远远超过了人民币升值对进口的抑制作用,因此在第6期之后表现为人民币升值的同时粮食进口增加,并且粮食价格也在同时上涨。2014年后,受欧美经济复苏和美国趋紧的货币政策影响,人民币对美元汇率出现了贬值,这一新趋势对国内粮食市场的影响值得进一步探究。

5)国内消费价格指数对中国粮食价格影响较小,国际石油价格对中国粮食价格影响也并不是很显著。国内物价总水平与国内粮食价格之间的关系中可能单向的影响更为显著,因为粮食或者食品价格是国内物价指数重要构成部分。而国际石油价格的影响主要通过生产成本和国际粮食价格间接传导,在传导的过程中受到了诸多因素的阻碍,例如政府对生产资料的补贴,国内粮食收购政策等。

4 政策启示

通过实证分析和理论分析可以看出中国粮食价格波动是个复杂的经济系统,价格调控必须兼顾国际市场与国内市场形势。从国内市场看,政策重点在2个方面:一是仍然需要稳定种植业的上游产业发展,控制生产资料价格过快上涨,同时继续加大对农户购买农业生产资料的直接补贴;二是大力发展国内粮食生产。面对国内水土资源制约,以及伴随着城镇化和工业化的需求增长,中国粮食进口增长趋势显然不可逆转,但是粮食进口依赖过高将会危及国内粮食安全,为避免进口过快增长,根本方法是扩大我国粮食种植的规模效益以及科技产出。刘宇鹏等[18]指出,发展粮食生产必须注重粮食生产结构和种植结构,实现适度集中和规模效应。从国际市场看,政策重点主要在于如何调控进出口,利用国际市场来稳定国内市场价格。一是随着进口增加,中国粮食进口价格传导风险加大,仍然需要采用粮食存储与收购政策来适当隔离国际市场影响,对粮食价格进行逆向操作,这与王新华等的[19]研究结论基本一致。二是针对粮食贸易中存在的“贵买贱卖”和“逆市操作”现象,提高国际市场分析预测能力与分波段操作能力。

[1] JOACHIM V. When Food Makes Fuel: The Promises and Challenges of Biofuels [J].IFPRI, 2007(8):1-9.

[2] uFAO. Assessment of the World Food Security and Nutrition Situation [R]. Committee On World Food Security (CFS), 2008(34):14-17.

[3] TROSTLE R. Global Agricultural Supply and Demand Factors Contributing to the Recent Increase in Food Commodity Prices[R]. United States Department of Agriculture( USDA),2008(5):1-30.

[4] DONALD.A Note on Rising Food Prices[R].The World Bank,2008(7):1-19.

[5] TROSTLE D,MARTI D, ROSEN S, et al. Why Have Food Commodity Prices Risen Again?[R].USDA,2011(6):1-29.

[6] 黄季焜,杨 军,仇焕广,等. 本轮粮食价格的大起大落:主要原因及未来走势[J].管理世界,2009(1):72-78.

[7] 罗 锋,牛宝俊.我国粮食价格波动的主要影响因素与影响程度[J].华南农业大学学报,2010,9(2):51-58.

[8] 马林林,金彦平,张安良.我国粮食价格波动影响因素探析[J].价格理论与实践,2011(10):23-24.

[9] 苏梽芳,王 祥,陈昌楠.中国粮食价格低频波动影响因素研究:基于面板 VAR 模型[J].农业技术经济,2012(10):22-30.

[10]邓宏亮,黄太洋.我国粮食价格波动的实证分析[J].统计与决策,2013(24):91-95.

[11]中华人民共和国海关总署.海关统计月报[EB/OL]. http://www.chinacustomsstat.com/,2014-01-09/2014-09-21.

[12]中华粮网[EB/OL].http://datacenter.cngrain.com/IndexByPrice.aspx,2014-01-07/2014-10-26.

[13]中华人民共和国国家统计局[DB/OL]. http://data.stats.gov.cn/,2014-01-09/2014-10-15.

[14]联合国粮食及农业组织[DB/OL]. http://www.fao.org/statistics/en/,2014-01-08/2014-06-19.

[15]世界银行官网[EB/OL].http://www.imf.org/ ,2014-05-07/2014-10-10.

[16]罗 锋,牛宝俊.我国粮食价格波动的主要影响因素与影响程度[J].华南农业大学学报,2010,9(2):51-58.

[17]王 锐,陈 倬.“十一五”期间我国农产品价格波动的影响因素分析—基于协整和向量自回归模型的实证研究[J].财经论丛,2011(3):8-13.

[18]刘宇鹏,赵慧峰,焦伟伟.河北省粮食生产波动与周期特征的实证分析[J].河北农业大学学报,2009,11(4):502-506.

[19]王新华.我国粮食进出口、国内粮价与国际粮价的互动关系研究[J].统计与决策,2013(14):118-121.

(责任编辑:李 莹)

Analysis on factors influencing price fluctuations of grain products in China under the open framework

WANG Rui, LIU Chunyu

(Economics and Management Faculty, Wuhan Polytechnic University, Wuhan 430023, China)

Using Unstructured VAR model, along with Qualitative analysis, this paper analyzed factors which influenced China’s grain product prices under the Open Framework from 2003 to 2013. It is found that domestic grain prices are mainly affected by its own lags. The imports have the biggest impact on domestic grain prices; relatively the impact from exports is much smaller. Meanwhile the price fluctuations of agricultural production means can result in significant fluctuations of domestic grain prices,but its contribution degree is lower than grain imports. The contributions of RMB exchange rate and international grain prices to domestic grain prices are closer, the influences are also significant, and the transmission from international prices to domestic prices has a delay. But the impact of international oil prices is limited, and its contribution degree is even lower than general domestic price level. Based on the conclusions, it puts forward suggestions to avoid the agricultural risk and stable China’s grain product prices.

grain; price; influencing factors

2014-09-20

湖北省教育厅人文社科重点项目(14D41);国家社科青年基金项目(14CJY081)

王 锐(1979-),女,湖北黄冈人,副教授,博士,从事国际粮食市场与贸易,粮食经济政策方面的研究。

1000-2340(2015)03-0417-06

F 323.7

A