发挥财务杠杆作用、优化企业资本结构

2015-06-30许耀汉

许耀汉

[摘 要]财务杠杆与资本结构之间有着十分密切的关系,本文在理论上对财务杠杆与资本结构进行了分析,探讨了财务杠杆的作用与风险,对财务杠杆的相关效应进行了实证分析,在此基础上对优化企业资本结构进行了独立思考,提出了利用财务杠杆实现资本结构优化的对策和建议。

[关键词]财务杠杆;资本结构;每股收益;杠杆收益

[DOI]10.13939/j.cnki.zgsc.2015.02.095

资金是任何企业生存与发展的基础。股权资金和对外筹集的债务资金是企业资金来源的主要途径。企业的自有资金往往难以满足企业自身的长期发展,且单纯地倚仗权益融资也不是长久之计。在现代竞争社会中,负债经营是企业应对资金紧张所选的必要途径,然而一旦企业入不敷出,现有的资本结构将不利于企业的发展。财务杠杆原理来源于负债经营,怎样更好地运用资金和控制风险,发挥财务杠杆作用来优化企业资本结构是企业目前面临的主要问题。

1 相关概念界定

1.1 财务杠杆的含义

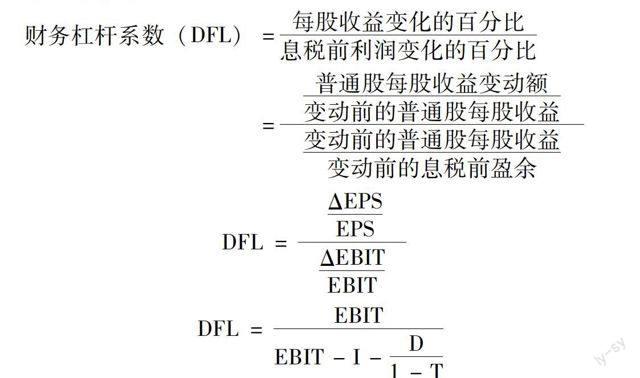

财务学中,举债被称为“财务杠杆”。鉴于存在的固定费用从而导致财务杠杆效应,债务在企业中的存在出现财务杠杆,反映了息税前利润与普通股每股收益之间的关系。其中,用固定成本的债务代替股东权益是财务杠杆原理的核心,它是使企业利益实现最大化的过程。在衡量财务杠杆的过程中,通常采用财务杠杆系数,这一系数一般指的是每股收益的变动率与息税前利润的变动率之间的比率,详细公式如下:

财务杠杆系数(DFL)每股收益变化的百分比息税前利润变化的百分比

= 普通股每股收益变动额变动前的普通股每股收益 变动前的普通股每股收益变动前的息税前盈余

1.2 资本结构的内涵

(1)资本结构的含义

负债和权益在企业资本构成中占有一席之地,资本结构往往决定着企业的偿债和未来的盈利能力,是由长期负债与权益资本所构成,是衡量企业发展质量的主要指标。其中,鉴于短期负债总量较小,对总资本影响并不明显。理论上,资本结构有广义和狹义两种理解,反映的是企业债务与股权的比例关系,决定着企业未来的盈利能力。

(2)最佳资本结构

财务风险和资本成本保持在最低水平,财务杠杆利益和公司价值最大,这样的资本结构才是最佳资本结构。在现实情况下,企业追求利润的最大化,资本结构决策中,充分权衡考虑风险和收益。因此,合理的负债比率是最佳资本结构的一个关键点。

(3)资本结构决策

常用的资本结构决策包括资本成本比较法和每股收益无差别点法。以每股收益相等为基础的每股收益无差别点法,在不同融资方式下比较企业每股收益来对融资方案进行资本结构的优化。资本成本比较法计算结果较为简单,将资本成本作为选择标准的方式,但是没有考虑不同融资方式的财务风险。

1.3 资本结构与财务杠杆的关系

从财务杠杆系数(DFL)的计算公式可以看出资本结构与财务杠杆的关系。由前述公式可以推出以下公式:

其中,I为利息费用,D为优先股股息,T为所得税税率。可知,资本结构决定了财务杠杆作用度的大小。通常而言,财务杠杆系数越小,每股收益因息税前利润变动而变动的幅度就越小,反之就越大。然而,一旦公司的资本结构有变,其中负债或优先股筹资比例增加时,财务风险就会扩大。这样一来,较大的财务杠杆带来每股收益扩张,并导致的财务风险也越大。如此循环下去,普通股收益率就会低于公司投资收益率或出现资本亏损的情况。因此,企业既要避免财务风险,又要合理利用财务杠杆,使得股东财富最大化。

2 财务杠杆的作用与风险

财务杠杆是一把双刃剑,它能够给企业权益资本带来额外收益,然而这种收益是伴随着风险而来,因此当局者必须合理利用财务杠杆,认知其杠杆的作用与风险。

2.1 财务杠杆的作用

财务杠杆的作用是多方面的,一般是通过负债和优先股筹资起作用,以便提高企业所有者收益,而这一作用的发挥是体现在企业的负债利息率与投资利润的基础上,否则难以发挥作用。

(1)当投资利润率大于负债利息率。通常在这种情况下,企业所创造的息税前利润,是利用企业的债务资金所创造的,此时企业处于盈利的状态。当然,除开债务利息之外,企业所有者可以获取企业的剩余收益。

(2)当投资利润率小于负债利息率。通常在这种情况下,企业所支付债务利息过高,而其债务资金所创造的利益不足以支付这笔开支,这样导致部分企业不得不动用企业的权益性资金所创造的利润来解燃眉之急,对于其中的一部分利润,有的企业并不是十分在乎,这样便会降低企业使用权益性资金的收益率,进而影响企业的发展。

2.2 财务杠杆作用的后果

财务杠杆双刃剑的性质其实人们心里很清楚,但是其带来的利益往往使得人们忽视了其中隐含的风险性,这样导致杠杆作用发挥的不同而会出现不同的风险情况。

(1)当投资利润率大于负债利润率时。通常在这种情况下,财务杠杆将会发生积极影响,导致企业额外收益更大,衍生出的额外利润就是财务杠杆利益。

(2)当投资利润率小于负债利润率时。通常在这种情况下,财务杠杆将会发生不良影响,让企业的额外损失扩大,这种不确定性使风险进一步增加,极有可能导致企业的破产。

3 财务杠杆的实证分析

通过实际案例来分析财务杠杆的真实作用,研究以蒙牛集团为例,如表1所示:2009—2011年,该公司DFL>1,可见每股收益变动的幅度较小,说明企业潜在财务风险较小,但是在2012年期间,蒙牛集团利息费用大幅度上涨,利润却大幅度下降,面临着较大的财务风险。

利用债务筹资给企业带来额外的收益就是财务杠杆效益。一般是在有无负债经营条件下进行的,两种条件具体的计算公式也不一致。在没有负债经营条件下,公式为:

财务杠杆收益=(总资产期望收益率-负债期望收益率)×负债权益比

另一公式为:

权益期望收益率=[总资产的期望收益率+负债权益比×(总资产期望收益率-负债期望收益率)]×(1-所得税率)

从表2可以看出,2010—2011年该公司负债筹资给企业带来了财务杠杆收益,具有正效应,在 2012 年资本结构中负债比重降低到 0.13,财务杠杆作用发挥得很好。

4 关于优化企业资本结构的启示和思考

面对复杂多变的生存环境,企业应利用资本寻求适合自己的生存之道。资本结构的优化实际上就是对债务和权益之间综合衡量,按照企业的实际情况来调整负债概率。为此必须在实际工作中做到以下两点。其一,在降低负债风险的基础上合理利用财务杠杆获取财务杠杆利益。企业应从两方面分析负债水平:①企业息税前利润率大于负债利息率时,应考虑相关风险和成本加大,降低负债率,避免受到现有资本结构的制约;②息税前利润率小于负债利息率时,易引发破产风险,就会产生消极的财务杠杆效应,应从中吸取教训,加强管理。其二,结合企业的具体实际,在实际的经营决策中根据确定的负债率制定优化资本结构的对策。企业在调整负债率的时候要格外注意高负债率企业的资本结构调整对策,通过资产重组、债转股、股权融资、以增量活存量等方式来达到目的即可。

参考文献:

[1]杨玉波.资本结构问题中财务杠杆作用[J].商业研究,2002(8).

[2]心愉.财务杠杆效应研究[J].中国统计,2000.

[3]孙涛.财务杠杆对企业资本结构的影响[J].价值工程,2011,30(8):109-110.

[4]邵蕾.发挥财务杠杆作用.优化企业资本结构.现代营销,2011(12):101-102.