国内外丙烯腈的供需现状及发展前景分析

2015-06-28崔小明

崔小明

(中国石化北京化工研究院燕山分院,102500)

市场研究

国内外丙烯腈的供需现状及发展前景分析

崔小明

(中国石化北京化工研究院燕山分院,102500)

分析了国内外丙烯腈的生产消费现状及发展前景,2014年全世界丙烯腈产能为6 842 kt/a,消费量达到5 400 kt,预计2018年消费量将达到5 900 kt。2015年我国丙烯腈产能为1 817 kt/a,2014年的消费量为1 873 kt,预计2018年生产能力将达到3 250 kt/a,消费量将达到2 350 kt,产能已经出现过剩,未来竞争激烈。指出了丙烯腈行业今后的发展趋势并提出了我国今后的发展建议。

丙烯腈 生产 消费 市场分析

丙烯腈(AN)是一种重要的有机化工原料,主要用于生产丙烯腈纤维(腈纶)、丙烯腈-丁二烯-苯乙烯树脂(ABS)、苯乙烯-丙烯腈树脂(SAN)、丁腈橡胶(NBR)、己二腈以及丙烯酰胺及其他衍生物等,开发利用前景广阔。

目前,丙烯腈的工业生产方法主要有丙烯氨氧化法和丙烷氨氧化法两种方法,其中丙烯氨氧化法是目前的主要方法,丙烷氨氧化法由于原料成本低,是今后发展的方向[1]。

1 世界丙烯腈的供需现状及发展前景

1.1 生产现状

近年来,世界丙烯腈生产能力稳步增长, 2008年世界丙烯腈的生产能力为5 991 kt/a,2014年增加到6 842 kt/a。纵观近年来世界丙烯腈的生产发展进程,其发展呈现以下几个特点:(1)北美和欧洲地区由于受到严格环保法规的制约和需求疲软,近几年生产能力没有变化,世界新增产能主要来自亚太地区的韩国、泰国以及中国大陆。(2)生产能力分布不均匀,主要分布在亚洲、北美和西欧地区,其中亚洲地区占据绝对优势,2014年的生产能力为3 541 kt/a,约占总生产能力的51.75%;北美地区的生产能力为1 605 kt/a,约占总生产能力的23.46%;西欧地区的生产能力为996 kt/a,约占总生产能力的14.56%。美国、中国、韩国和日本等主要产地2014年生产能力合计达到5 106 kt/a,约占世界总生产能力的74.63%,其中美国是世界上最大的丙烯腈生产国家,生产能力为1 605 kt/a,约占总生产能力的23.46%,中国大陆生产能力为1 557 kt/a,约占总生产能力的22.76%。(3)生产工艺以丙烯氨氧化法为主,2014年丙烯氨氧化法的生产能力为6 569 kt/a,约占世界总生产能力的96.01%;丙烷氨氧化法的生产能力为273 kt/a,约占总生产能力的3.99%。(4)生产厂家相对集中,主要集中在英力士(Ineos)集团公司、旭化成化学公司、中国石油化工集团公司(简称中国石化)、中国石油天然气集团公司(简称中国石油)以及美国Ascend性能材料公司等厂家,2014年这5家公司的生产能力合计达到4 413 kt/a,约占世界总生产能力的64.50%。其中英力士集团公司是目前最大的丙烯腈生产企业(均含合资企业),生产能力为1 355 kt/a,约占总生产能力的19.80%,分别在德国、美国和英国建有生产装置;其次是旭化成化学公司,生产能力为1 045 kt/a,约占总生产能力的15.27%,分别在日本、韩国和泰国建有生产装置。2014年世界丙烯腈主要生产厂家情况见表1[2-3]。

表1 2014年世界丙烯腈主要生产厂家情况

今后几年,由于受到环保要求的提升和盈利水平下降的影响,欧美地区没有新建或者扩建丙烯腈装置投产,新增的产能仍将集中在亚洲和中东地区。主要有日本旭化成、三菱化学和沙特萨比克公司合资在沙特新建200 kt/a装置,该项目原来计划在2015年底建成投产,现在推迟到2017年建成投产;英力士公司计划与天津渤海化工集团公司合资(各占50%的股份)在中国天津新建一套260 kt/a丙烯腈生产装置,计划在2016年底建成投产。俄罗斯卢克(Luk Oil)石油公司计划将其位于Saratovorgsintez的丙烯腈生产装置生产能力由目前的150 kt/a扩增到190 kt/a。加上中国大陆上海赛科石油化工有限责任公司、江苏斯尔邦石化有限公司、山东科鲁尔化学有限公司、山东海力集团以及广西科元新材料有限公司等新建装置生产能力,预计到2018年,世界丙烯腈的总生产能力将达到8 200 kt/a。

1.2 消费现状及发展前景

近年来,世界丙烯腈的消费量稳步增长。2009年,世界丙烯腈的总消费量为4 950 kt,2014年增加到约5 400 kt,2009—2014年的年均增长率约为1.7%。亚洲、北美和西欧是主要的消费地区,其中亚洲地区的消费量约占总消费量的62.6%,西欧地区的消费量约占13.0%,北美地区的消费量约占11.0%。除了亚洲之外,中东、西欧和非洲地区也是丙烯腈的净进口地区,北美和中东欧地区是净出口地区。

世界丙烯腈的消费结构为:腈纶的需求量约占总消费量的35.6%,ABS/SAN树脂约占35.1%,丙烯酰胺/聚丙烯酰胺(PAM)约占12.7%,己二腈/己二胺约占5.6%,NBR约占5.7%,其他方面约占5.2%。

世界各主要国家和地区丙烯腈的消费结构有所不同。美国丙烯腈主要用于生产腈纶、ABS/SAN树脂以及己二腈,分别约占总消费量的23.7%、17.4%和22.2%;西欧地区的消费主要为腈纶和ABS/SAN树脂,分别约占总消费量的55.9%和19.5%;中东地区主要用于生产腈纶和ABS/SAN树脂,分别约占总消费量的92.2%和7.8%;日本腈纶的消费量约占总消费量的39.4%,ABS/SAN树脂约占18.8%,丙烯酰胺约占17.1%;韩国用于生产ABS/SAN树脂的消费量约占总消费量的73.7%。

今后几年,世界丙烯腈的消费量仍将稳步增加,其中亚洲将成为增长的主要动力源,特别是中国将继续成为本地区的增长引擎。而受到债务危机和经济衰退困扰,欧美地区丙烯腈需求可能会出现小幅度下降。在消费领域,增长主要来源于ABS树脂方面(主要是亚洲地区汽车工业的蓬勃发展),另外,水处理化学品需求强劲增长也将带动丙烯酰胺需求增加,进而扩大对丙烯腈的需求,而腈纶方面增长幅度很小,甚至还有可能出现负增长。预计到2018年,世界丙烯腈的总需求量将达到5 900 kt。

2 我国丙烯腈的市场现状及发展前景

2.1 生产现状

我国丙烯腈的工业生产始于20世纪60年代末期,但发展较为缓慢。1973年,原上海石油化工总厂(现中国石化上海石油化工股份有限公司)率先引进英国石油公司(BP)生产技术,建成一套50 kt/a丙烯腈生产装置,我国丙烯腈工业才开始步入正轨。尤其是在进入21世纪后,随着国内丙烯腈生产技术的不断完善和需求的不断增长,先后有多套装置建成投产,截止到2015年8月,我国丙烯腈的总生产能力达到1 817 kt/a。2015年我国丙烯腈的主要生产厂家情况见表2所示[3]。

表2 2015年我国丙烯腈的主要生产厂家情况

经过多年的发展,目前,我国丙烯腈行业具有如下特点;

(1)供应格局发生变化,投资主体多元化。以前,我国丙烯腈生产装置主要集中在中国石化和中国石油两大集团公司手中。自民营企业万达控股集团参与的山东科鲁尔化学有限公司装置建成投产,打破了原来我国丙烯腈完全由中国石化和中国石油一统天下的局面。目前,形成了中国石化、中国石油和民营企业共存的生产格局。其中中国石化(含合资企业)的生产能力合计为1 012 kt/a,约占总生产能力的55.70%;中国石油的生产能力为739 kt/a,约占总生产能力的40.67%;其他企业的生产能力合计为66 kt/a,约占总生产能力的3.63%。上海赛科石油化工有限责任公司是目前我国最大的丙烯腈生产厂家,生产能力为520 kt/a,约占总生产能力的28.62%;其次是中国石油吉林石油化工公司,生产能力为452 kt/a,约占总生产能力的24.88%。

(2)生产装置全部采用丙烯氨氧化法生产工艺,初期均采用引进国外BP公司的技术,后来大都采用中国石化上海石油化工研究院的技术进行改扩建。

(3)除了上海赛科石油化工有限责任公司外,其余装置均配套建有下游生产装置(腈纶、ABS树脂或者NBR等)。这也决定了我国丙烯腈产品的供销特点,大多自用,外销量较少。

(4)生产装置高度集中,主要集中在华东和东北地区,其中华东地区生产能力为1 078 kt/a,约占总生产能力的59.33%;东北地区的生产能力为704 kt/a,约占总生产能力的38.74%;西北地区的生产能力为35 kt/a,约占总生产能力的1.93%。上海市是目前我国最大的丙烯腈生产省市,生产能力为650 kt/a,约占总生产能力的35.77%;其次是吉林省,生产能力为452 kt/a,约占总生产能力的24.88%。

2.2 新建及拟建装置情况

由于目前我国丙烯腈的产量仍不能满足实际生产需求,因此在2015—2018年期间,仍将有多套新建或者扩建装置将建成投产(见表3)。如果所有计划均能按照计划实施,预计到2018年我国丙烯腈的生产能力将达到3 500 kt/a,成为世界最大的丙烯腈生产国。

表3 近年来我国拟建或新建的丙烯腈生产厂家情况

2.3 进出口情况

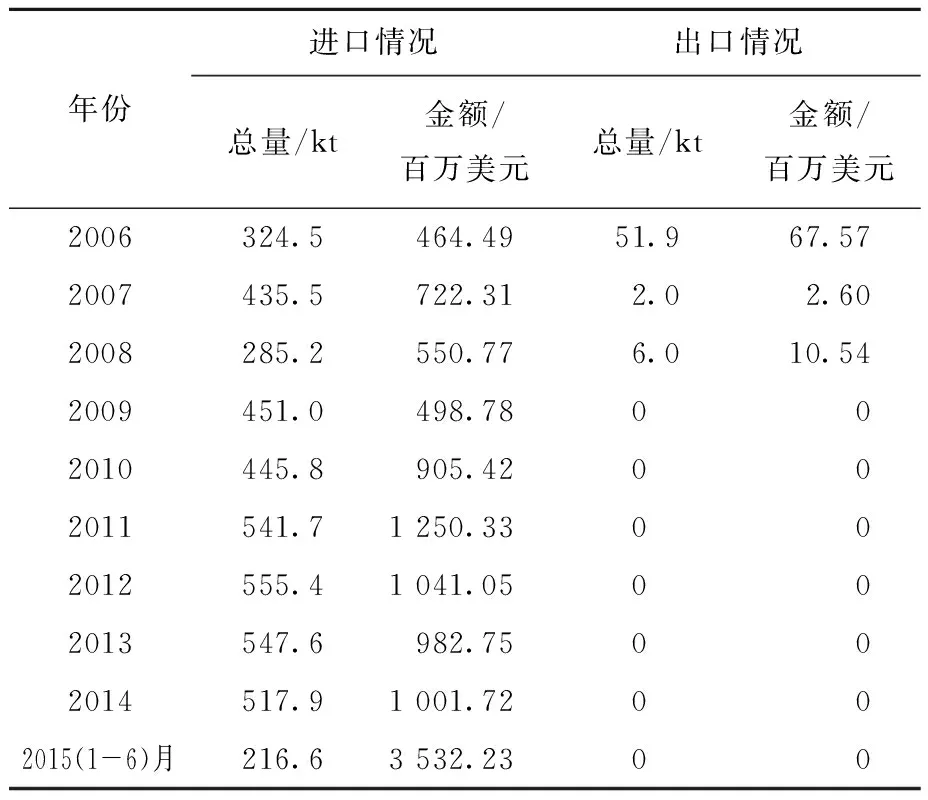

根据海关统计,2006年我国丙烯腈的进口量为324.5 kt,到2011年进口量突破500 kt,达到541.7 kt。2012年进一步增加到555.4 kt,同比增长约2.53%,创进口量最高纪录。随后进口量又出现下降,2014年的进口量为517.9 kt,同比减少约5.42%。2015年1—6月的进口量为216.6 kt,同比减少约18.72%。2006—2008年期间,我国丙烯腈也有少量出口。2004年的出口量为 9.61 t,2006年增加到51. 9 kt,创造出口历史最高纪录,同比增长约62.86%。自2009年之后,我国丙烯腈没有出口。2006—2015年我国丙烯腈的进出口情况见表4。

表4 2006—2015年我国丙烯腈的进出口情况

我国丙烯腈的进口来源比较集中,主要来源于美国、韩国和中国台湾省等国家和地区。2014年来自这3个国家和地区的进口量合计达到453.8 kt,约占总进口量的87.62%,同比2013年的471.3 kt减少约3.71%。其中来自美国的进口量为152.5 kt,约占总进口量的29.44%,同比增长约27.40%;来自韩国的进口量为157.8 kt,约占总进口量的30.47%,同比减少约29.30%;来自中国台湾省的进口量为143.5 kt,约占总进口量的27.71%,同比增长约11.76%。

我国丙烯腈的进口贸易方式高度集中,主要来自一般贸易方式和进料加工贸易。2014年一般贸易方式的进口量为434.75 kt,约占总进口量的83.95%,同比减少约6.75%;进料加工贸易的进口量为82.5 kt,约占总进口量的15.93%,同比增长约3.25%。

2.4 供需现状及发展前景

随着腈纶以及ABS树脂等行业的不断发展,我国丙烯腈的表观消费量不断增加。2006年我国丙烯腈的表观消费量为1 286.6 kt,2010年需求量为1 532.8 kt,2014年进一步增加到1 872.9 kt,同比增长约2.37%,2009—2014年消费量的年均增长率约为5.72%。相应产品自给率2006年为78.81%,2010年为70.91%,2014年为72.35%。2006—2011年我国丙烯腈的供需平衡情况见表5所示。

表5 2006—2014年我国丙烯腈的供需平衡情况

我国丙烯腈产品主要用于生产腈纶、ABS/SAN以及丙烯酰胺和NBR等产品,2014年的消费结构为:腈纶对丙烯腈的需求量约占总消费量的37.2%,ABS/SAN的需求量约占33.9%,丙烯酰胺的需求量约占21.6%,NBR的的需求量约占2.4%,其他方面的需求量约占4.9%[3-4]。

总而言之,目前中职院校中机械专业教学方法仍旧存在着一些问题,影响着学生的学习。作为中职机械专业的教师,需要着眼于学生的学习兴趣,让学生体会到学习的乐趣,为学生构建一个高效、高质量的教学模式,引导学生积极主动地探索知识,提高学生的学习能力。在教师的科学引导下,打造高效课堂。

(1)腈纶。腈纶一直是我国丙烯腈的最大消费市场,2010年我国腈纶对丙烯腈的需求量为750 kt,约占总消费量的48.92%。近几年,我国腈纶产业发展较为缓慢,一方面是丙烯腈价格长期在高位运行,增加腈纶企业的生产成本,与替代产品涤纶的价差较大,使得市场份额被涤纶替代;另一方面是由于腈纶行业一直较为低迷,产能也呈现萎缩状态,一些落后小装置被淘汰,我国腈纶供需格局相对稳定。2014年,我国腈纶的生产能力约为755 kt/a,产量约为700 kt,对丙烯腈的需求量约为697 kt。今后几年,我国腈纶没有新建或者扩建计划,腈纶下游消费结构不会发生太大波动,需求亦保持相对平稳状态。预计2018年我国腈纶行业对丙烯腈的需求量将达到约730 kt,占总消费量的比例将下降到约31.06%。

(2)ABS/SAN树脂。ABS树脂是由丙烯腈、丁二烯和苯乙烯合成的一种综合性能良好的树脂,广泛应用于汽车、电器、及家庭生活用具等领域。2010年,我国ABS/SAN树脂对丙烯腈的需求量为430 kt,约占总消费量的28.05%。近几年,随着我国汽车等行业的不断发展,ABS树脂的生产能力稳步增加,2014年,我国ABS树脂的生产能力达到3 818 kt/a,产量为2 674 kt,消耗丙烯腈约610 kt。今后几年,我国仍将有宁波科元塑胶有限公司在广西400 kt/a、山东海力集团500 kt/a装置等多套新建或者装置将建成投产。预计到2018年,我国ABS树脂的生产能力将达到约5 000 kt/a,丙烯腈需求量将达到约900 kt,加上SAN树脂的消费量,预计2018年,我国ABS/SAN树脂对丙烯腈的需求量将达到约930 kt,占总消费量的比例将增加到约39.57%,超过腈纶成为我国丙烯腈最大的消费领域。

(3)丙烯酰胺。丙烯酰胺是一种用途广泛的有机化工原料,其中以聚丙烯酰胺用途最广。目前聚丙烯酰胺是世界上应用最广,效能最高的高分子有机合成絮凝剂,也是我国目前使用量最多的絮凝剂。2010年,我国丙烯酰胺对丙烯腈的需求量为250 kt,约占总消费量的16.31%。2014年国内丙烯酰胺的生产能力约为708 kt/a,产量约为580 kt,消耗丙烯腈约为405 kt。随着聚丙烯酰胺应用范围的日益扩大,聚丙烯酰胺在石油开采、采矿、造纸及水处理四大应用领域需求量的进一步增加,预计到2018年,我国丙烯酰胺对丙烯腈的需求量将达到约520 kt,占总消费量的比例将提高到22.13%。

(4)NBR。由丁二烯与丙烯腈共聚而制得的一种合成橡胶,因具有优异的耐油、耐热性能和物理机械性能,在汽车、航空航天、石油开采、纺织、电线电缆、印刷等领域应用广泛。2010年,我国NBR对丙烯腈的需求量为25 kt,约占总消费量的1.63%。近年我国NBR发展很快,2014年生产能力达到210 kt/a,产量约为150 kt,消耗丙烯腈约为45 kt。今后几年,我国仍将有申华化学工业有限公司、南京金浦英萨合成橡胶有限公司、俄罗斯西布尔(Sibur)与中国石化合资、中国蓝星石化天津公司、安徽安庆华兰科技有限公司等多套新建或扩建NBR生产装置将建成投产。如果这些装置均能按照计划建设投产,预计到2018年,我国NBR的总生产能力将达到约420 kt/a,对丙烯腈的需求量将达到约70 kt,占总消费量的比例将增加到2.98%。

加上丙烯腈在己二腈/己二胺、抗水剂和胶黏剂、其它有机合成和医药以及非质子型极性溶剂等方面的需求量,预计2018年,我国对丙烯腈的需求量将达到约2 350 kt。届时我国丙烯腈的生产能力虽然将达到约3 500 kt/a,按照目前的装置开工率情况看,装置产能完全可以满足实际生产的需求,且有过剩的发展态势。我国丙烯腈的消费结构现状及预测情况见表6所示。

表6 近几年我国丙烯腈的消费结构现状及预测情况

3 未来的发展趋势及今后的发展建议

3.1 未来的发展趋势

(1)今后几年,世界丙烯腈生产能力仍将稳步增加。但由于受下游需求增速减缓今后及环保压力的影响,欧美等发达国家和地区今后将不再新建或者扩建丙烯腈生产装置,新增产能将集中在亚洲和中东地区。亚太,尤其是中国大陆生产能力的不断扩大,世界丙烯腈的生产能力将出现过剩,未来竞争将十分激烈,尤其是在亚太地区。

(3)未来世界丙烯腈市场虽然前景很好,但仍将面临着严峻的挑战,其中最大的挑战来自市场方面,一体化的联合装置将成为今后丙烯腈行业发展的优选方案。

(4)随着近几年多套新建或者扩建装置的建成投产,我国丙烯腈的生产能力得到较快发展。但行业已经已经由高利润时代进入微利润时代,市场竞争将十分激烈。

(5)随着民营企业(盛虹集团、山东万达)和外企(BP、英力士)的进入,将打破我国丙烯腈生产能力由中国石化和中国石油两大集团公司垄断的局面,投资主体和市场将逐渐多元化,国企、民企、外企和进口资源将四分国内丙烯腈市场。

(6)腈纶、ABS树脂等仍然是我国丙烯腈主要的消费领域,但腈纶对丙烯腈的需求增长幅度将放缓,而ABS树脂将成为未来我国丙烯腈最主要的消费领域,丙烯酰胺和NBR等对丙烯腈的需求量也将有一定幅度的增加。

(7)随着国内新建装置的投产,国产供应水平提升,未来我国丙烯腈进口量或呈现逐年递减趋势。但是,国内进口货源消费大户多为中外合资或国外独资企业,故短期丙烯腈进口量难以被国产货源全部取代。此外,为保持外贸稳定增长、优化进出口商品结构,国家商务部、海关总署对加工贸易禁止类商品目录进行了调整。调整后,自2015年1月1日起丙烯腈进料加工贸易遭禁,下游工厂或转向国内贸易,丙烯腈进口货源竞争力被削弱,进口货存减少预期。

(8)国家安监总局会同相关部门制定发布的《危险化学品目录(2015版)》将于5月1日起实施。丙烯腈从剧毒危化品降级为一般危化品。对于丙烯腈以及下游市场来说,降级后丙烯腈产品流通将更为顺畅活跃,但不排除国外产品涌入带来销售压力,丙烯腈产销格局孕育新变化。

3.2 发展建议

(1)在消化吸收引进生产技术的同时,积极自主开发或引进新一代成本更低,收率更高和更环保的新技术,尤其是要进一步推进催化剂的国产化进程,并形成具有自主知识产权的自有技术。积极开发废水、尾气处理新技术,开发不产生硫酸铵的丙烯腈生产新工艺,以减少对环境的污染,提高原料的利用率;努力降低主要原料丙烯的成本,加强对副产乙腈和氢氰酸(HCN)的利用,以降低生产成本,提高企业的市场竞争力。

(2)积极探索丙烷法制丙烯腈新技术的开发和应用,以降低产业成本,提高市场竞争力。

(3)发挥一体化装置优势,上下游联动柔性化生产。由于丙烯腈装置在设计时一般和腈纶、ABS、丙烯酰胺或者NBR装置配套,可以充分发挥这个优势来规避市场风险。建议生产企业对上下游装置统一进行成本核算,同时根据产品效益、市场需求进行合理定价并调整产品间价差,柔性调整上下游装置开工率,实现产业链协同发展。

(4)丙烯腈生产所用原料和产品及副产物均为可燃或易燃气体,产生的废气、废液和废渣处理不当可能构成爆炸以及污染,因此需要注意安全环保问题。

(5)积极探索新的销售手段和策略,扩大下游客户群和消费领域,并加大下游产品的开发与应用,如丙烯酰胺系列、NBR、己二腈等,实现产业链配套。拓宽潜在市场,以促进我国丙烯腈及其相关行业健康稳步发展。

[1] 张冷俗,李红娟,邢超,等.丙烯腈生产技术研究进展[J].弹性体,2011,21(4):85-91.

[2] 黄金霞,陆书来,纪立春.2013年丙烯腈生产与市场分析[J].化学工业,2014,32(4):36-40,47.

[3] 晓铭.丙烯腈产能不断增加,消费结构发生转变[J].中国化工信息,2015,(18):6-7.

[4] 李湘平,宋超,周敏.丙烯腈生产现状与发展前景[J].合成纤维工业,2014,37(1):52-54,65.

Supply and Demand Status of Acrylonitrile at Home and Abroad and its Development Prospect Analysis

Cui Xiaoming

(SinopecBeijingChemicalResearchInstituteYanshanBranch, 102500)

The production, consumption and development prospect of acrylonitrile at home and abroad were analyzed. The total global production capacity of acrylonitrile was about 6 842 kt/a and consumption was about 5 400 kt/a in 2014. It is forecasted that the consumption will reach about 5 900 kt/a in 2018. In 2015, the production capacity of acrylonitrile reached 1 817 kt/a, and consumption reached about 1 873 kt in China in 2014. It is estimated the production capacity could be over 3 250 kt/a and apparent consumption could reach about 2 350 kt/a in China in 2018. The production capacity was overplus and the market competition will be more intense. The development trend of acrylonitrile industry and suggestions for the development of acrylonitrile in China were put forward.

acrylonitrile, production, consumption, market analysis

2015-09-09。

崔小明,男,1966年出生,1993年毕业于武汉大学化学系,高级工程师,现主要从事情报调研和信息研究工作。

1674-1099 (2015)05-0018-06

TQ-9

A