山东半岛蓝色经济区金融产业集聚度研究

2015-06-26刘瑞波崔凤龙刘秀波

刘瑞波,崔凤龙,刘秀波

(1.山东财经大学 金融学院,山东 济南250014;2.中国光大银行 东营分行,山东 东营257000;3.华夏银行 济南分行,山东 济南250001)

一、问题的提出

自上世纪70年代起,伴随金融全球化、金融自由化和信息通讯科技的快速发展,金融机构更多趋于采用企业间协调组织生产与交易方式,并在地理上逐渐形成众多金融机构于某一经济地域大规模集中的表现形式,先后在世界范围内汇聚而成纽约、伦敦、东京为代表的三大国际金融集聚区。这一趋势在国内金融业发展过程中也得到了印证,例如北京金融街、上海陆家嘴已经发展成为国内重要金融集聚中心区,并给属地地区发展带来巨大效益。

2013年8月,在国家经济体制改革、金融政策调整背景下,山东省人民政府出台了“关于加快全省金融改革发展的若干意见”,即业界所称“山东金改22条”。其中,提出努力“把青岛市建设成为国内领先、面向国际的新兴财富管理中心”,这将使得作为蓝色经济区龙头城市的青岛面临发展成为区域金融中心的重大机遇,也为蓝色经济区国家战略的顺利实施带来良好契机与强劲动力。“青岛财富管理中心”的建成将有利于蓝色经济区地域范围走出金融发展滞后、金融水平与经济实力不相称的困境,促进该地域现代金融体系逐步健全,推进区域金融产业向更高更深层次发展。

二、文献综述

自Goldsmith(1969)①开启金融发展与经济增长研究先河,两者关系便一直是经济学界研究热点,国内外学者基于不同研究思路与实证模型的选择,所得结果有所差异,但金融发展对经济增长影响的正效应已为广大学者所公认。国外学者研究成果已颇为丰硕,McKinnon(1973)②、E.S.Shaw(1973)③分别提出“金融抑制论”和“金融深化论”,强调金融在经济发展中的积极作用;在实证方面,Greenwood J、Sanchez J M(2013)④使用越野利差和人均国内生产总值等数据,利用金融中介的昂贵状态验证模型来检验了金融集聚对经济增长的重要作用。国内学者的研究多集中于以下两个方面:一是宏观层面的实证研究:谈儒勇(1999)⑤运用普通最小二乘法的线性分析方法,武志(2010)⑥运用格兰杰模型选取戈氏指标及实际国内总产出等数据进行过研究;二是区域层面的实证研究:丁艺等(2010)⑦建立面板数据模型,周凯(2013)⑧构建空间滞后模型(SLM)和空间误差模型(SEM)也均验证金融产业集聚对经济增长的促进作用;陈文锋、平瑛(2008)⑨等也对我国重要城市圈进行实证检验并得到相似结论。研究表明:金融产业集聚与区域经济增长间存在一定程度的相关关系,两者能够相互促进、互相影响。

国内外学者选择不同角度、采取不同方法对金融产业集聚度进行了研究。国外学者的研究多集中于对金融中心的评价,其中Reed(1981)⑩利用成簇分析方法用分层的辨别式分析法确立主要变量并对金融中心进行排名;Yin-chao(2007)⑪则建立了涵盖经济环境,金融市场,金融机构和金融体系四指标考核体系对金融中心进行评价。国内学者对金融产业集聚程度的评价主要采取了集聚指数评估法与指标体系评估法两种方法。关于集聚指数评估法,黄蓉(2007)⑫选择GDP增长率、投资率、金融部门产值贡献率、股票交易额/GDP等四指标来评价国际金融中心发展程度;刘红(2008)⑬、陈文峰(2008)、豆晓利(2014)⑭等则选择以区位熵指标作为测度金融产业集聚度的标准。关于指标体系评估法,丁艺等(2010)基于主成分分析法从金融整体规模、银行业、证券业、保险业四个方面进行评价;任英华等(2010)⑮结合层次分析法与模糊数学原理构建金融服务业集聚核心能力评价指标体系;梁琳、李勇(2013)⑯以金融产业的结构规模竞争力和相关产业关联度进行双维度评价。尽管相关研究已取得一定的研究成果,但针对蓝色经济区金融产业集聚度的测评与评价目前尚无人涉及。

三、蓝色经济区金融发展状况分析

山东半岛蓝色经济区是指以青岛作为区域龙头城市,带动周边部分城市经济发展为首要目的的经济规划特区,其规划主体区范围包括山东全部海域和青岛、东营、烟台、潍坊、威海、日照六地市及滨州市的无棣、沾化两个沿海县所属陆域,海域面积15.95万平方公里,陆域面积6.4万平方公里。

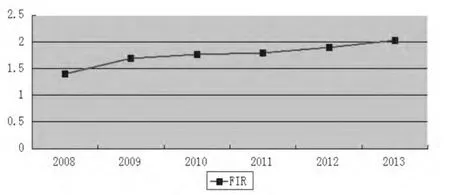

图1 2008-2013年蓝色经济区金融相关比率

(一)蓝色经济区金融产业整体发展状况

理论界通常采用金融相关比率(FIR)或货币存量(M2)与国民生产总值之比两个指标来表示一国或一地区的金融发展水平。由于我国各地区M2数据的不可获得性,同时为保持分析过程准确性,多数研究通常将金融相关率简化为金融资产总量与GDP的比值。一般说来,FIR的值越大,说明一国或某一地区的金融发展水平越高、金融化程度越强。如图1所示。

自2008年以来,蓝色经济区金融资产总量持续增加,金融相关比率保持平稳增长,这表明蓝色经济区区域内经济发展与金融发展相关程度有所提升,金融资产相对经济体集中程度有所增强,金融产业整体有所改善,发展水平得以提升。目前蓝色经济区已渐次形成在人民银行宏观调控和银监局监管下,以国有控股商业银行为主体,政策性金融机构和其他商业性金融组织相互补充,外资金融企业广泛参与竞争的多元化金融结构体系。

(二)蓝色经济区银行业发展状况

当前山东半岛蓝色经济区范围内企业融资途径依然以间接融资方式为主,在客观上决定了在该地区的金融机构发展中商业银行始终占据重要地位。表内存贷款业务作为银行业的重要业务种类,能在一定程度上代表广大商业银行的经营状况。近年来,随着各地市金融业的不断发展,蓝色经济区整体金融机构存贷款余额持续攀升。截至2013年末,蓝色经济区内金融机构本外币存款余额达31432.79亿元,比上年增长16.37%,占全省存款总额的49.61%;本外币贷款余额达24498.92亿元,比上年增长16.51%,占全省贷款总额的54.24%。可知该地域银行业整体规模正在迅速壮大,充满发展活力、势头良好。

(三)蓝色经济区证券业发展状况

近年来,半岛蓝色经济区证券业运行相对平稳,中小企业私募债券试点稳步推进,资源配置功能进一步增强。截至2013年底,蓝色经济区内共有上市公司84家,拟上市公司48家。总的说来,证券业发展相比其他经济发达地区的情况还是相对薄弱,要达到“形成开放、多元、包容的行业格局,推动证券经营机构向现代投资银行转型,形成具有国际竞争力、品牌影响力和系统重要性的机构”还有很长的一段路程需要行进。

(四)蓝色经济区保险业发展现状

自《山东省保险业“十二五”规划纲要》公布以来,山东省保险业开始实施由保险大省向保险强省的跨越战略,到如今已成为支撑山东省区域经济发展的一支重要力量。截至2013年底,蓝色经济区整体范围被保险机构总共实现保费收入达604.52亿元,比上年增长8.9%,占全省保费总收入的46.84%,其中财产险实现收入234.17亿元,人身险实现收入370.35亿元;保险服务能力稳步提升,各项赔偿和给付共达205.65亿元,其中财产险赔偿金额达125.17亿元,人身险赔偿金额达80.48亿元。

保险深度,即某地保费收入占该地国内生产总值(GDP)之比,是作为衡量某一地区保险业发展情况、反映该地保险业在整个国民经济中所占地位的一项重要指标,蓝色经济区2013年度仅仅只有2.2%,远远低于全国3.03%的平均水平。这说明,尽管蓝色经济区保险业最近几年发展迅速,但是在全国来看却依然不占优势。

四、蓝色经济区金融产业集聚度分析

(一)模型构建与数据选择

区位熵指标作为经济领域分析中的重要指标之一,由于其计算产业集聚度时统计数据获得的相对便易性,且用于考察特定经济活动在某个地区全部经济活动中的相对表现,能够比较充分的反应出该区域产业水平在大区域(或全国)所处的位置,目前应用度相对较高。考虑到统计数据获取可得性、计算相对简便性以及操作可行性,本文我们选择采用区位熵法来对蓝色经济区金融产业集聚度进行测量。

区位熵(LQ)由Haggett(1977)首次使用,该指标以基尼系数为根据构造而成,用来衡量地方产业专业化的程度。区位熵指标之所以能够作为测量某一地区某产业集聚度的重要标准,主要是基于这样的思路:如果某一区域某产业集聚度数值处于高位,那么同其它区域或该区域相比较而言,该区域此产业的规模会相对较大,并且大于该区域的其它产业。因此在一定程度上可以讲,集聚化水平越高,该区域该产业的地方专业化指数,即区域熵数值也就越高。计算公式如下:

式中,LQ即i区域j产业区位熵,qij为i区域j产业总产出,Ei为i区域全部产业生产总值,qj为大区域(或全国)j产业总产出,E为大区域(或全国)全部产业生产总值。即该式所表达的意义是衡量某一区域某产业在该区域经济中的发展水平同较大范围内的比较,从空间特征上描述了区域产业的专业化问题。在现实操作与分析时,常常选择将比率1作为集聚水平临界参考值,若LQ大于1,通常认为该区域某产业的发展集聚程度优于大区域;若LQ等于1,认为两区域集聚程度大体相当;若LQ小于1,则认为该地区产业发展集聚程度劣于大区域。

根据以上关于区位熵指标的具体阐述,结合蓝色经济区各地市经济与金融发展的状况,考虑到在蓝色经济区范围内银行业产值所占比重过高而其他金融机构发展不足的现实,同时参考相关经济数据的可得性与准确性,本文选取采用金融机构存贷款余额(q)及生产总值GDP(E)计算蓝色经济区金融产业区位熵(LQ),以此衡量蓝色经济区金融产业集聚水平。其中数据来源于历年《山东统计年鉴》、《全国统计年鉴》及蓝色经济区7地市历年《统计年鉴》、《统计公报》的数据整理。

(二)蓝色经济区相对全国范围金融产业集聚度的测量

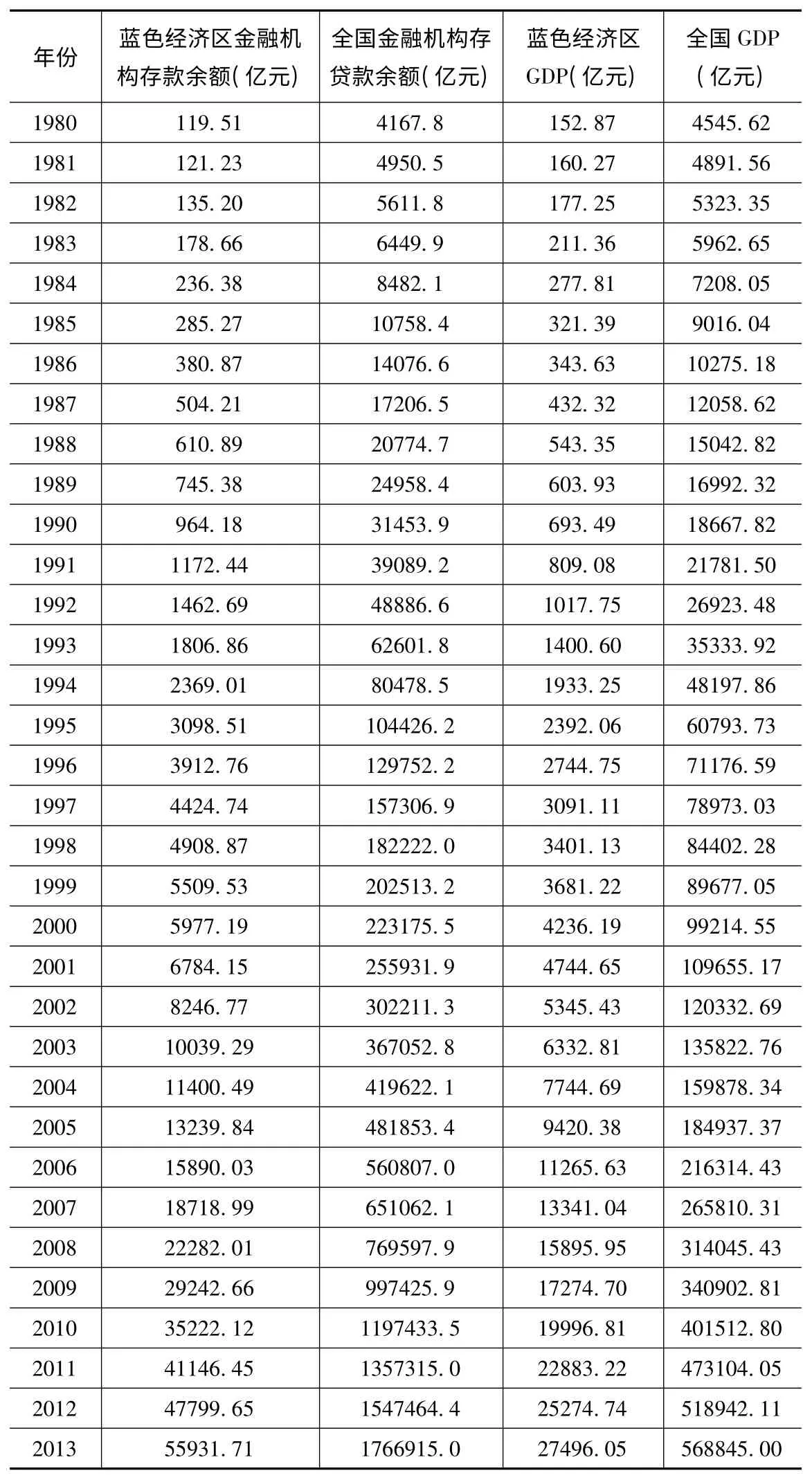

通过对蓝色经济区整体相对全国范围金融产业集聚度的测算,可分析蓝色经济区在全国范围内的金融发展状况。本文采用1980-2013年蓝色经济区及国内相关经济数据(具体数据整理见表1),汇总计算蓝色经济区金融产业区位熵,结果见表2、图2。

表1 蓝色经济区与全国金融机构存贷款余额、GDP的比较

表2 1980-2013年蓝色经济区金融产业区位熵汇总表

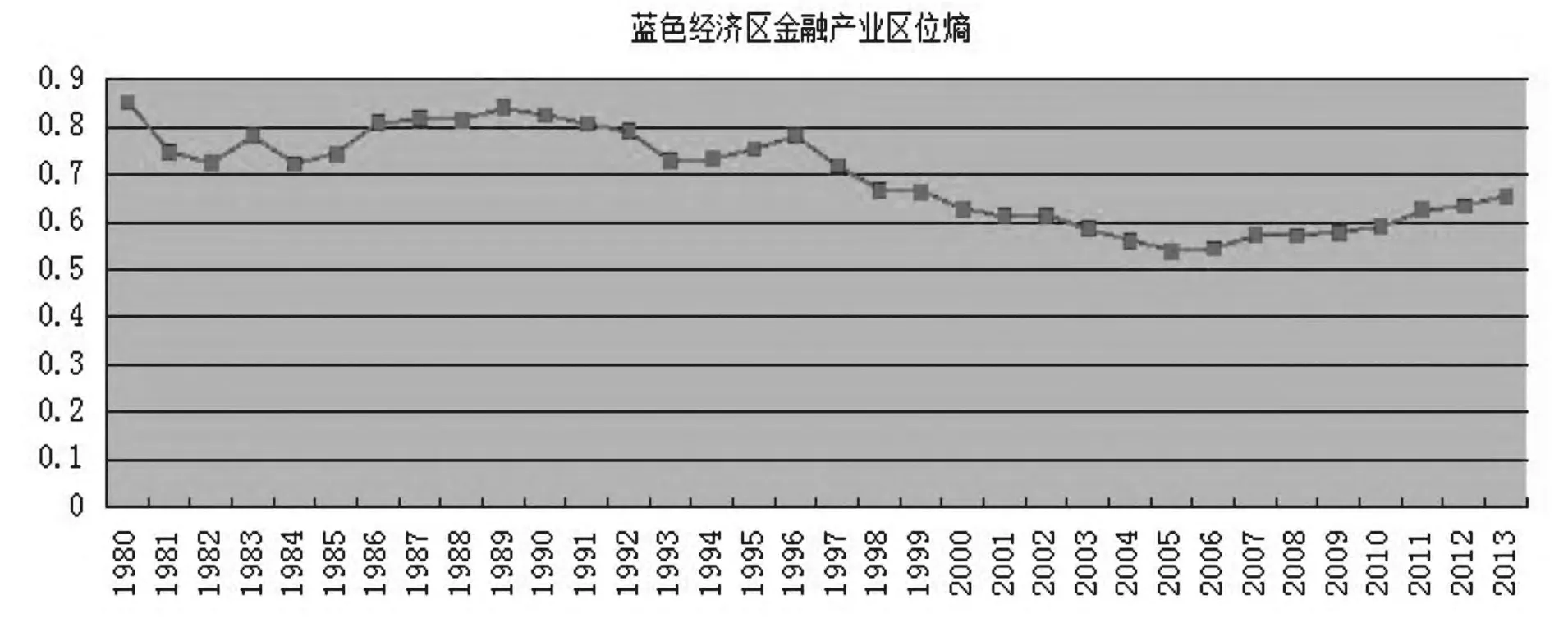

(三)主要结论及原因分析

临界值1是区分某一地区产业发展程度是否优于大区域范围的重要指标,它具有标志性指示意义。现阶段蓝色经济区各地市金融发展程度并不均衡,区域间存在较大差距。根据我们前期研究成果可知,区内龙头城市青岛市2013年度区位熵值已达1.29,在山东省范围已有相对明显金融集聚趋势,而东营、威海两市区位熵值却仅仅只有0.76,金融产业集聚度依然较低。从蓝色经济区整体来看,金融产业集聚度自1996年起便一直程下滑趋势,直到2000年才降至谷底,并于2003年起逐渐稳步上升,且于2011年首次达到临界值1⑰。这表明,相对山东省范围而言,蓝色经济区金融产业集聚区已建成雏形,只是集聚水平相对较低,集聚现象并不明显。

由图2可知,自1980-1997年,金融产业区位熵指标一直在0.7-0.86的范围内浮动,但1997年后区位熵指标一路下跌,最终降到了2005年历史最低值的近0.5。可见数值一直在0.5到0.9的范围内波动,始终没有达到临近值,这说明相对于全国范围来看,蓝色经济区金融产业的发展还处于相对劣势地位,金融产业集聚程度还较低。但也可以看到,自2005年起区位熵指标逐渐走强,显示了该地区金融产业结构正在逐渐优化与发展,金融产业集聚程度也有所提高。

图2 1980-2013年蓝色经济区金融产业区位熵

综上所述,蓝色经济区金融产业集聚程度并不高,还不足以充分发挥集聚效应以推动该地区经济的增长,亟待大力推动区域金融产业发展,增强金融产业集聚程度,为经济增长创造良好的金融服务环境。究其原因,主要有:

(1)金融市场结构不尽合理,垄断问题相对严重。该区域金融机构虽多元化发展,但银行业占比过高,其资产占该地区金融资产总量90%以上,远远超过保险业及证券业所占各2%-3%的比重,严重制约金融业整体发展水平;地方金融机构实力薄弱、发展滞后,没有形成足够的影响力与辐射范围;证券、保险、信托、金融租赁、资产管理等非银行金融机构规模有限,对经济社会支持能力不足。

(2)金融发展环境桎梏,管理机制明显落后。蓝色经济区地处孔孟之乡,深受儒家思维熏陶,而现代企业契约精神欠缺、信用意识薄弱;信用体系建设不够完善,金融市场“信息不对称”现象明显,限制了金融体系的发展;国有经济占GDP比重超50%,政府在市场中地位强势,行政干预过多,没有让市场在资源配置中发挥决定性作用,导致金融资源运行效率低下。

(3)金融开放程度不高,对外辐射能力相对薄弱。由于经济相对自成体系,自我循环特征明显,同周边地区经济缺乏交流沟通,金融机构跨业跨区合作性不足,影响了蓝色经济区金融对外开放程度;全国性及外资金融机构、知名金融控股集团在该区域分支机构、营业网点数量依然有限,金融产业整体实力不够强劲,不足以形成区域性金融中心作为中心节点并同附近地域形成完备覆盖网络。

五、对策建议

第一,加快区域资本市场发展,培育多元化金融格局。面对金融市场改革,资本市场加快发展契机,一方面,加强同境内外证券交易所的合作,推动区域内优质企业上市融资,另一方面,积极推进区域性股票交易市场发展,优化企业融资结构。同时,扶持助推民营金融发展,建立发展激励与约束机制,鼓励投资主体多元化,以改善金融格局,满足多样化资金需求,提高资金使用效率,增强金融业整体实力。

第二,改善区域金融生态环境,强化金融监管体制。推进社会信用管理体系建设,净化诚实守信社会风气,培养现代契约精神,优化金融市场公平竞争氛围,夯实金融法制环境建设。增强政府服务职能,明确政府监管界限,减少政府对微观金融活动的干预,在推动金融机构间多层次、多样化互动交流与合作同时,规范监管机制,防范金融市场风险,促进金融业健康发展。

第三,提升区域金融开放程度,增强对外辐射能力。吸引国内外知名金融机构入驻蓝色经济区,鼓励其增设网点,创新业务范围,并加强同京沪等金融中心的合作交流,积极寻求业务拓展。依托青岛地理区位、海洋科技、保税港区等优势,推进自贸区申请,同时把握中日韩自由贸易区谈判契机,努力将青岛打造为面向日韩的离岸金融中心,全面提高区域经济金融开放水平,增强区域金融影响力。

第四,紧抓金融改革契机,推动“青岛财富管理中心”建设。青岛作为蓝色经济区龙头城市在经济实力、地理区位、资源环境等诸方面均具优势,应通过政策支持与引导,突出以财富管理为核心的高端金融业务,探索专业化发展,努力将青岛打造为国内领先面向国际的新兴财富管理中心,提升该地区金融产业集聚层次,作为辐射中心点实现以点带面推动周边地区经济发展。

[注释]

①Goldsmith R W.Financial structure and development.New Haven:Yale University Press,1969.

②McKinnon R I.Money and capital in economic development.Brookings Institution Press,1973.

③Shaw E S.Financial deepening in economic development.New York:Oxford University Press,1973.

④Greenwood J,Sanchez J M,Wang C.Quantifying the impact of financial development on economic development.Review of Economic Dynamics,2013,16(1):194-215.

⑤谈儒勇:《中国金融发展和经济增长关系的实证研究》,《经济研究》,1999年第10期。

⑥武志:《金融发展与经济增长:来自中国的经验分析》,《金融研究》,2010年第5期。

⑦丁艺,李靖霞,李林:《金融集聚与区域经济增长——基于省际数据的实证分析》,《保险研究》,2010年第2期。

⑧周凯,刘帅:《金融资源空间集聚对经济增长的空间效应分析——基于中国省域空间面板数据的实证分析》,《投资研究》,2013年第1期。

⑨陈文锋,平瑛:《上海金融产业集聚与经济增长的关系》,《统计与决策》,2008年第10期。

⑩Reed,H.C.The Preeminence of International Finance Centers.New York:Praeger Publishers,1981.

⑪Yin-chao,Yao-gao.Appraisal Index System for Financial Centers//Finance Forum.2007,5:003.

⑫黄蓉:《国际金融中心评价指标的实证分析》,《金融理论与实践》,2007年第2期。

⑬刘红:《金融集聚对区域经济的增长效应和辐射效应研究》,《上海金融》,2008年第6期。

⑭豆晓利:《基于空间计量的金融集聚及其影响因素分析》,《区域金融研究》,2014年第10期。

⑮任英华,徐玲,游万海:《金融集聚影响因素空间计量模型及其应用》,《数量经济技术经济研究》,2010年第5期。

⑯梁琳,李勇:《中国金融产业集聚的双维度评价》,《求索》,2013年第10期。

⑰刘瑞波,张仁钊,崔凤龙:《金融产业集聚与经济增长研究:以蓝色经济区为例》,《东岳论丛》,2014年第10期。