会计信息自愿披露问题探讨

2015-06-24尹建海

尹建海

(中国商飞公司,上海 200120)

会计信息自愿披露问题探讨

尹建海

(中国商飞公司,上海 200120)

当前,按照企业会计准则强制披露的财务信息已经不能满足投资者的需求,投资者需要越来越多的企业自愿披露非财务信息,以便对企业未来的发展前景做出预测。分析上市公司会计自愿性信息披露的现状及其存在的问题,提出增强上市公司自愿披露会计信息的积极性和可靠性的建议。

自愿性信息披露,上市公司,会计信息

会计信息作为上市公司与投资者沟通的桥梁,是传递企业经营情况的有效方式,也是资本市场中不可或缺的重要组成部分。当前我国的会计信息披露是以法律法规强制要求披露为主,上市公司根据公司实际情况进行自愿披露为辅的方式实现。由于法律法规强制披露的内容存在一定的局限性,现阶段自愿披露会计信息问题,已经越来越受到社会各方面的关注。

一、会计信息披露概念

会计信息披露是指为了达到保护市场中投资者的切身利益并且维持资本市场的正常运行目的,管理部门要求上市公司严格按照自身实际的经营状况将相符合的会计信息向证监会报告,并将这些信息公开,为投资者创造良好的投资环境。上市公司披露会计信息的方法有两种,强制披露和自愿披露。强制披露的会计信息是指按照相关法律、法规、规章及制度的规定,要求上市公司必须提供的会计信息。自愿披露的会计信息是指上市公司为了维护公司自身形象、建立良好的投资者关系、规避相关诉讼风险等根据自身情况与管理层意愿主动自愿披露的会计信息,其内容包括:盈利预测性信息、资产的价值或现行成本信息、企业所承担的社会责任会计信息以及公司的经营背景信息与公司未来发展的前瞻性会计信息。

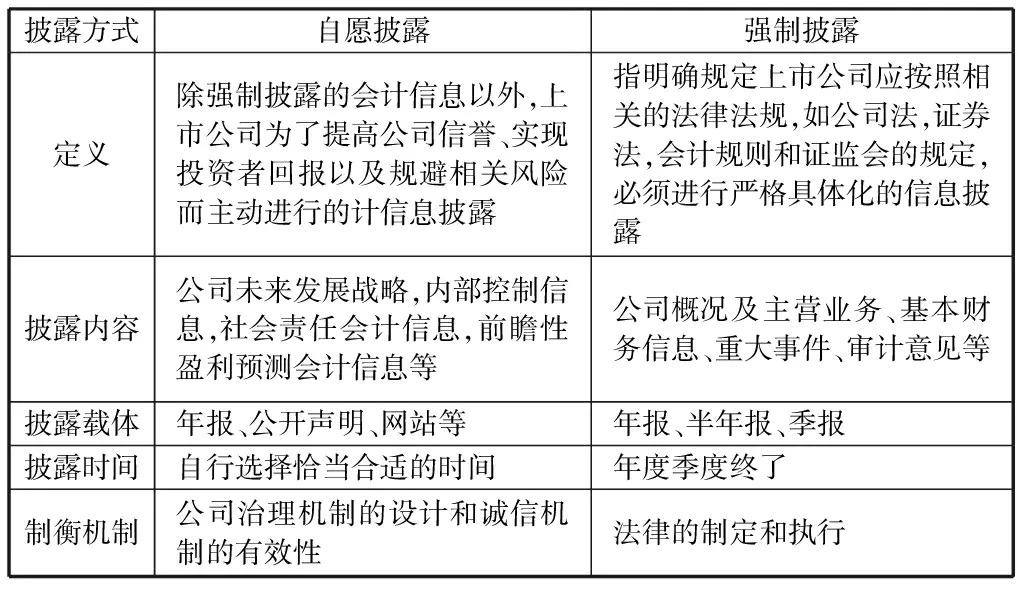

二、自愿披露与强制披露的差异

强制要求的会计信息披露,要求会计信息披露的义务人必须按照法律法规以及管理办法,严格保证所披露的信息真实、准确、完整,并且要及时地进行披露,其中不可以有虚假记载的信息、对投资者可能有误导的表述及遗漏企业重大经营事件有关的内容。法律法规要求披露的会计信息有:被投资公司的简介、财务状况及对未来现金流具有重要影响的信息,主要通过上市公司的招股说明书、公司定期财务报告以及临时报告形式表现。

自愿披露会计信息是除强制披露的会计信息以外,上市公司根据自身情况与管理层的意愿所愿意主动披露的会计信息。上市公司主动披露会计信息的目的是缓解与投资者之间的信息不对称,并通过这些信息来吸引投资者,由此推动资本市场的流动性、保证获得更多的资金以降低公司所付出的资金成本。为了实现上市公司与投资者之间的有效信息传递,在法律法规强制披露会计信息之外,公司主动自愿披露信息也是十分必要的,有利于进一步完善会计信息披露的监管规则和规范。

自愿披露与强制披露的差异,具体如下:

表1 自愿披露与强制披露差异表

三、自愿披露会计信息的动因

自愿披露会计信息是对被要求强制披露会计信息的加深和补充,对提高上市公司信息披露质量具有十分重要的意义。

首先,自愿披露信息可以方便与投资者之间的信息沟通。公司主动披露自身的信息,可以将自身的有利信息迅速传播给信息使用者。这样的信息对投资者具有强大的吸引力,同时有利于维持公司的股票市值。

其次,公司主动披露信息有助于提升自身的声誉。对于外界来说,公司自愿披露的会计信息相当于上市公司为自己制作的广告。上市公司披露对自身有利的信息,可以提高公司的影响力,进而提高商誉。

再次,自愿披露会计信息有助于投资者做出正确决策。上市公司提供的财务报表信息时间和内容都十分集中,投资者很难利用这些数据准确有效地估计上市公司的价值。如果上市公司自愿披露的会计信息符合投资者的需要,投资者就可以准确地利用这些信息对公司的经营进行有效分析,进而做出正确的投资决定,大大减少投资者的决策制定成本。

最后,自愿披露会计信息可以提高信息透明度。由于信息不对称性的存在,对投资者来说依靠仅有的强制披露的财务报表信息做投资决策是远远不够的。投资者更加在意公司未来的发展情况,所以投资者要求公司提供更全面更广泛的非财务报表信息。自愿披露会计信息包括很多财务报表不能够提供的信息。因此,上市公司通过自愿披露会计信息可以将信息不对称降低到一定范围内,提高信息透明度。

四、自愿披露会计信息存在的问题

(一)自愿披露自身信息的动力不足

公司主动披露会计信息是为了在资本市场中获得融资机会,形成更好的融资渠道和更低的融资成本。上市公司主动披露的信息虽然能够引起投资者的关注,但自愿披露会计信息也会产生一定的负效应。首先,上市公司主动披露的某些信息,比如前瞻性会计信息,具有较大的主观性与不确定性,这样一来就会为公司带来较大的诉讼风险,上市公司管理层通过权衡获得投资与诉讼风险两者之后,更倾向于放弃由自愿披露吸引的投资来降低风险。另一方面,上市公司自愿披露强制披露以外的会计信息需要较高的成本,而且上市公司所付出的融资成本并不一定与其自愿披露的会计信息所带来的资金相匹配。最后,由于我国资本投资市场目前还处在发展的阶段,以至于市场中的投资者并不成熟,许多投资者还仅仅依靠上市公司的名气、经营范围、强制披露的信息来做出决策,对上市公司来说,并没有较大压力促使他们自愿披露会计信息。综合以上几个方面不难看出,上市公司主动披露会计信息的动力不足。

(二)自愿披露相关信息存在滞后性

强制要求披露的会计信息是在会计年度终了后的四个月送达证监会审查,提供给投资者财务报表及财务报表附注,这就导致会计信息产生了严重的滞后性,对于会计信息使用者来说上市公司所提供的会计信息不是实时信息而是历史信息。在上市公司自愿披露的会计信息中也存在类似的问题,上市公司在自愿披露会计信息时往往会选择在重大事件发生以后,并不能及时地将上市公司实际状况显示出来,导致了上市公司自愿披露的信息存在滞后性。这种滞后性导致了公司的融资能力降低,这是因为披露信息不及时导致投资者对未来企业的预测不准确,从而影响了对公司未来价值的准确评估,保守的投资者就会选择放弃投资。

(三)自愿披露会计信息质量较低

对于上市公司来说,自愿披露会计信息是根据自身情况自行做出是否披露的选择,并且自愿披露会计信息是为了树立良好的企业形象并吸引投资者的关注。所以,在自愿披露会计信息时,公司会对相关信息进行选择,主动披露有利于上市公司能够提升其正面形象的信息而回避可能会对公司声誉产生负面作用的信息。对于投资者来说,他们所需要的会计信息并不是仅仅对公司有利的信息,他们需要企业各个方面的信息来了解企业,由于投资者的弱势地位,其无法对公司自愿披露的会计信息进行主动选择,也不能够施加影响要求公司自愿披露不利信息,这就导致上市公司自愿披露的信息质量较低。

五、加强上市公司自愿披露会计信息的建议

(一)完善上市公司自愿披露会计信息的相关制度

当前关于我国上市公司自愿披露会计信息的规章制度还比较欠缺,从而上市公司在自愿披露会计信息时无法可依。笔者建议,政府主管部门应当制定《上市公司自愿披露会计信息实施细则》来规范和约束上市公司自愿披露会计信息的行为,就自愿披露的会计信息的内容不做强制要求披露的规定,但是如果上市公司选择披露非强制要求披露的会计信息就要严格按照规定所要求的进行披露,《实施细则》具体应包括上市公司选择自愿披露会计信息的内容、披露信息的时间,披露会计信息的方面要包括有利信息和不利信息、以及对预测性前瞻性信息的合理解释,这样一来就可以降低这些信息对公司带来的诉讼风险,使公司的管理层自愿披露的意愿更加强烈。更重要的是,《实施细则》中还应该规定一些惩罚措施,促使上市公司主动披露不利信息。《实施细则》一定程度上可以起到提高上市公司披露自身信息的主动性、解决自愿披露会计信息不及时、自愿披露会计信息质量不高的问题。

(二)完善注册会计师对公司自愿披露会计信息的独立审计

上市公司所自愿披露的信息是否真实可信,是一个十分重要和关键的问题。与强制要求披露的会计信息一样,上市公司自愿披露的会计信息同样需要真实有效,因为失真的自愿性会计信息从某种程度来说会使投资者蒙受更大的损失。怎样才能保证上市公司自愿披露的会计信息真实可靠?我们认为,最重要的是应当强化注册会计师对此类信息的审计行为,对上市公司自愿披露的会计信息同样需要注册会计师出具审计报告来保证信息真实有效。注册会计师作为独立于上市公司与投资者的第三方,并且为了其自身的信誉会严格审查上市公司所自愿披露的会计信息,这样就会很大程度上保证上市公司自愿披露的会计信息的真实性,进而保证自愿披露行为发挥其积极作用。同时也有利于增加投资者的投资信心,对上市公司而言是百利无一害,并且可以有效地解决上市公司自愿披露会计信息质量低的问题。

[1]何海,李明辉.对自愿性信息披露的若干思考,兰州大学学报,2002.4.

[2]陈任武,李玲.上市公司盈利预测信息披露:动因、质量与监管,山西财经大学报,2013.1.

[3]林有志,张雅芬.信息透明度与企业绩效的关系,会计研究,2012.9.

[4]冯峥,李翔.会计信息披露需求:来自证券研究机构的分析,会计研究,2013.3.

[5]郭庆秋.论自愿性会计信息披露,现代经济信息,2014.2.

[6]Ying Chu, Study on the Influencing Factors of Listed Companies’ Voluntary Information Disclosure, Future Information Technology and Management Science and Engineering, 2012.7.

(责任编辑:杜 婕)

On Problems about Voluntery Accounting Information Disclosure

YIN Jian-hai

( Commercial Aircraft Corporation of China Ltd, Shanghai 200120, China )

At present, financial information compulsory exposed by enterprise accounting principles could longer meet the demands, because investors need more predictions of the non-financial information, and development prospection of the company. This paper analyzes the existing problems according to the current situation of public company accounting information voluntary disclosure, and proposes the active advice and reliable measures to help enhance voluntary information disclosure of public company accounting.

Voluntary Information Disclosure;Public Company; Accounting Information

2015-09-26

尹建海(1972-),男,山东临沂人,高级会计师,博士,主要从事技术经济及管理研究。

F275.1

A

1008-7605(2015)06-0118-03