加入WTO以来中国出口商品竞争优势的演变

2015-06-23王恩胡

王恩胡,杜 婷

(西安财经学院 经济学院, 陕西 西安 710100)

加入WTO以来中国出口商品竞争优势的演变

王恩胡,杜 婷

(西安财经学院 经济学院, 陕西 西安 710100)

运用市场占有率、显示性比较优势、贸易竞争指数等指标,对2001—2012年我国进出口商品的数据进行分析,发现我国对外贸易整体竞争优势不断增强。对以SITC1位码水平下九类商品的竞争力指数分析,可以看出我国在劳动密集型产品上优势较明显,但有减弱迹象;我国资源密集型产品的国际竞争力越来越弱,资本和技术密集型的产品竞争优势逐渐增强。通过对不同技术含量制成品的贸易竞争力分析,发现我国低技术含量制成品竞争力在不断增强,具有较为明显的竞争优势,中等技术含量制成品中工程类制成品、加工类制成品及电子和电力类高科技含量制成品竞争力逐渐显现。

出口商品;劳动密集型产品;资源密集型产品;竞争优势演化

一、引 言

人口红利的消失及经济的快速发展,使我国劳动力供求形势发生了重大变化。劳动力报酬水平在不断提高,传统的劳动力优势在逐渐减弱,而劳动力素质提高与技术创新的步伐却比较缓慢,新的竞争优势形成须待时日。加之主要发达国家推行再工业化战略,欲重新振兴制造业;许多经济欠发达、劳动力等要素价格低廉的国家也开始实行对外开放政策,这些都对我国外贸出口形成一定威胁。关注分析我国出口商品竞争力的变化、采取正确措施维持和提升我国出口产品国际竞争力对实现经济稳定增长非常必要。

早在20世纪60年代,巴拉萨(1965)提出阶段比较优势理论,认为经济的迅速发展会导致一国要素禀赋的变化,进而引起出口商品构成和比较优势转变,从原来劳动密集型和自然资源密集型产品过渡到出口资本和技术密集型产品[1]。Lall(2010)对发展中国家不同技术水平的制成品出口分析发现,技术密集型制成品利益丰厚,且在世界贸易中增速较快;简单技术的产品知识溢出效应较低,市场增速较慢[2]。近年来,国内经济学界对我国贸易比较优势及其演进也进行了许多研究。魏浩、张二震(2005)在对制成品按技术结构和要素密集度分类的基础上,利用显示比较优势指数和区域显示比较优势指数,对中国不同技术含量的制成品在世界市场和美国市场的比较优势进行了对比,并利用贸易结构变动指数和结构收益型指数从总体上测度了各类制成品的贸易结构变动及优化幅度[3]。傅朝阳(2006)分析了在1980—2000年中国出口商品显示比较优势指数和净出口比率指数,认为中国出口商品比较优势基本符合生产要素禀赋理论,并遵循了阶段比较优势原则[4]。张鸿(2008)分析了改革后我国出口商品竞争优势的变化,对我国出口商品竞争优势的特性进行了分析,提出促进出口商品结构升级的措施[5]。陈飞翔(2011)认为,随着一国经济的不断发展, 其比较优势模式会沿着“资源密集型—劳动密集型—资本密集型—技术密集型”的路径演变,并从要素禀赋和具体产品两个层次, 结合出口贸易和经济发展两个方面,分析中国比较优势的长期动态变化[6]。

上述研究主要关注改革以来较长时期我国出口商品竞争力变动趋势,对于加入WTO这一重大历史性转变所带来的新变化、新趋势的研究相对较少。同时现有研究对出口商品分类大多基于国际贸易标准分类(Standard International Trade Classification,简称SITC)口径,未采用其他分类方法进行更为深入的研究。本文拟综合运用市场占有率、显示性比较优势和贸易竞争力指数等多重指标[7],采用SITC商品分类和基于技术水平的分类方法,分析从加入WTO到2012年中国出口商品竞争优势的变化,以期对我国出口商品竞争优势的新变化有更精确的把握,为调整制定贸易政策提供参考。

二、指标与方法

(一)竞争优势分析指标

从现有研究来看,测算出口商品竞争优势的指标有三类:一是反映市场占有率的指标,主要有市场渗透率指数和市场份额等指数;二是反映出口所占相对比例的指标,主要有显示性比较优势指数、显示性竞争优势指数和净出口显示性比较优势指数;三是反映净出口的指标,主要有贸易竞争力指数、相对竞争力指数、贸易分工指数[8]。这些指标反映问题的角度不同,各有优势,但都存在一定不足。本文拟综合运用市场占有率指标、显示性比较优势指数及贸易竞争力指数等指标,对我国出口商品竞争力进行分析。

国际市场占有率是指一国某类商品出口额占世界出口总额的比例。现代社会,生产高度发达,商品供给充足,市场竞争激烈,能在强手如云的国际市场占有一席之地,就表明该商品得到国际市场认可、接受。所以市场占有率是一国产业竞争优势最直接、最现实的体现。正是基于这一点,阿基米(Riad Ajami,1989)等学者曾直接将国际竟争力定义为该国出口占世界出口的份额及其增长[9]。国际市场占有率越高,表明其竞争力越强;反之,市场占有率低,则表明其竞争力较弱。同时,市场占有率的变化也可用来分析国际竞争力强弱的动态变化。如果在一定时期内市场占有率有所提高,则说明国际竞争力在增强;若市场占有率降低,则说明国际竞争力呈下降态势。国际市场占有率计算公式为:

MSij=Xij/Xwj

式中:MSij表示i国j类产品的市场占有率指数;Xij表示i国j类产品的出口总额;Xwj表示全世界j类产品的出口总额。

显示性比较优势指数主要描述一个国家内各个产业出口的相对表现。它是指一个国家某种商品出口额占其出口总值的份额与世界出口总额中该类商品出口额所占份额的比率,即

RCAij=(Xij/Xwj)/(Xit/Xwt)。

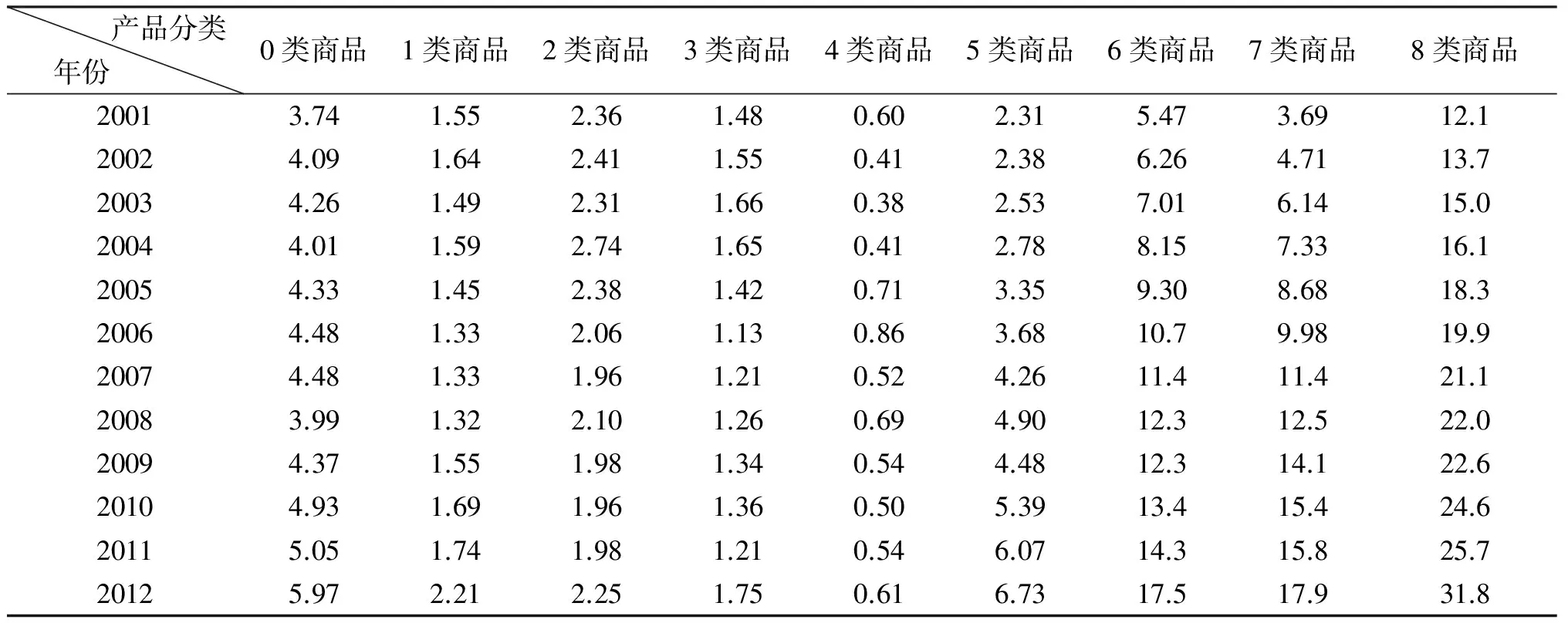

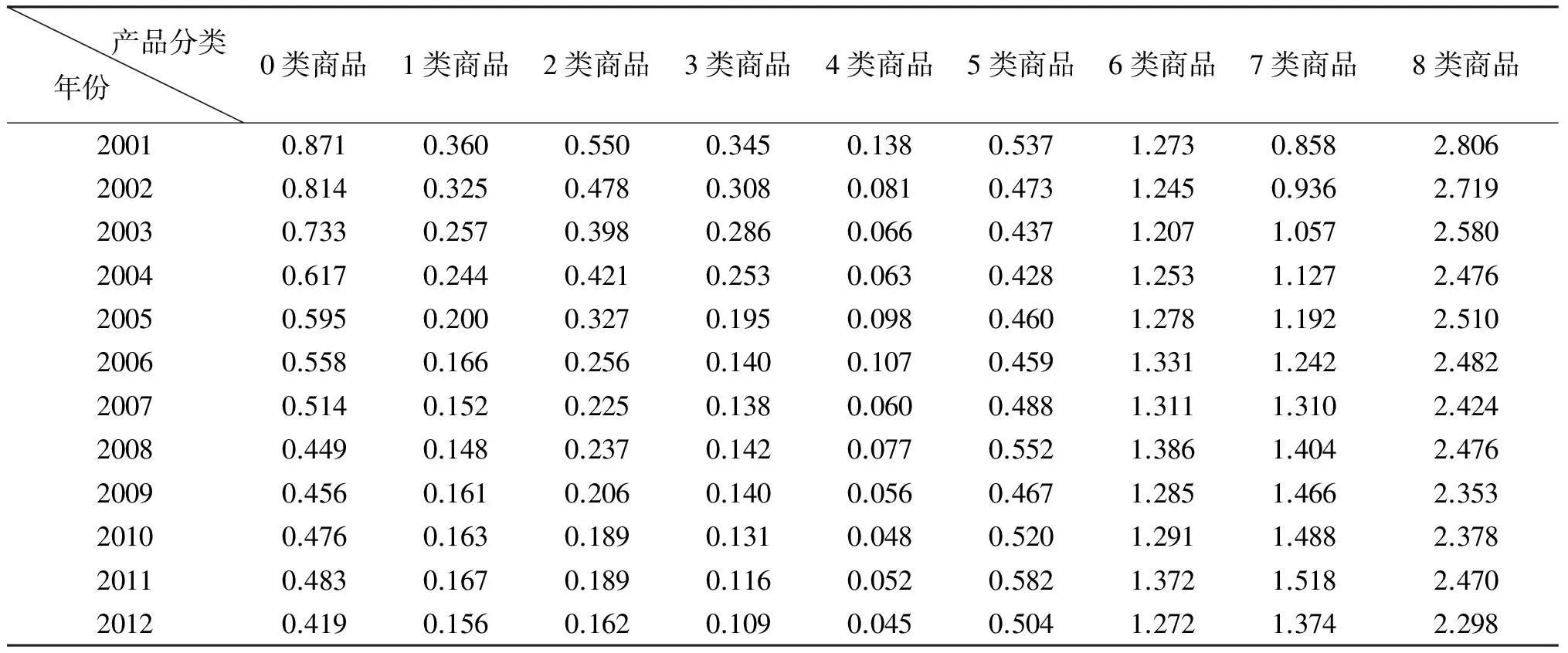

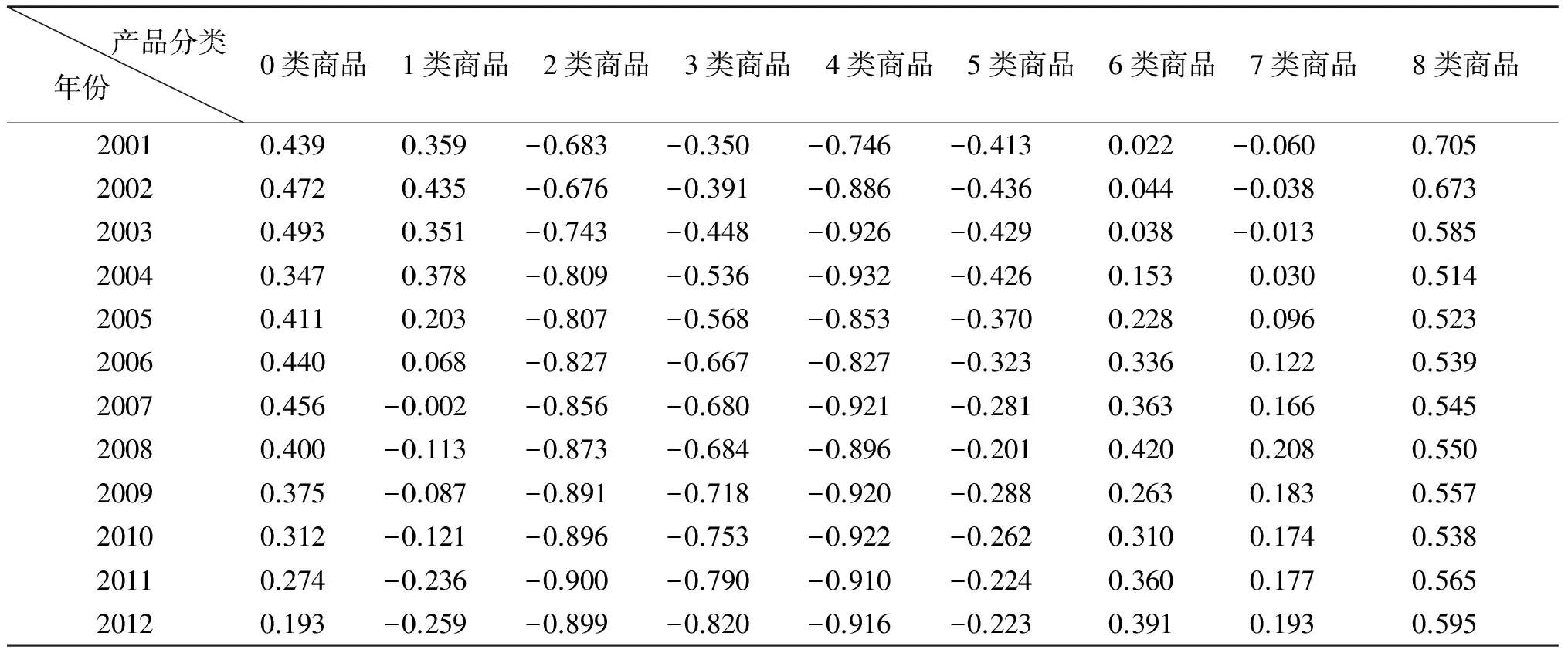

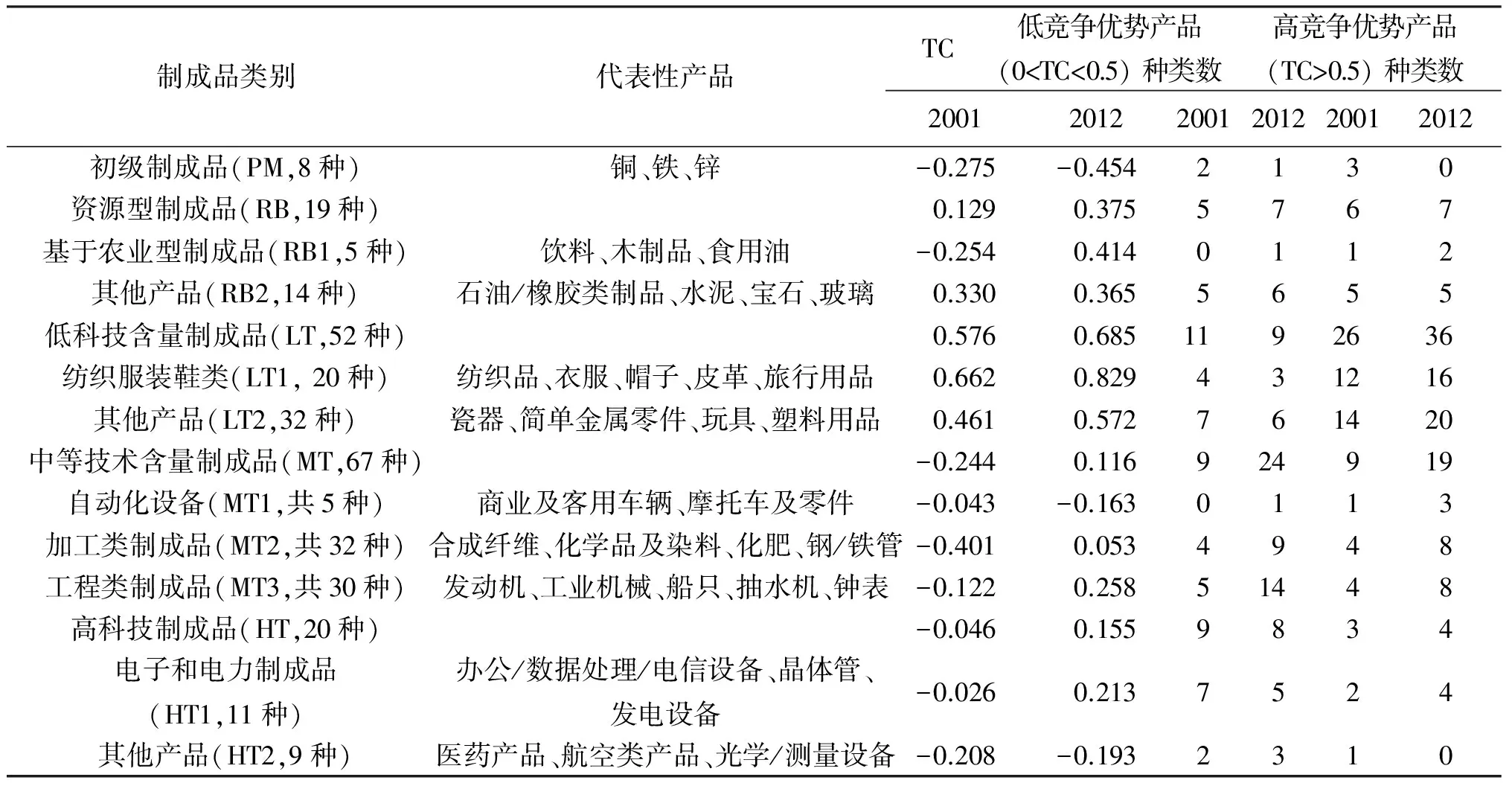

式中:RCAij表示i国j类产品的显示性比较优势,Xij及Xwj含义同上,Xit指i国出口总量,Xwt指全世界产品出口总量。显示性比较优势指数剔除了国家总量波动和世界总量波动的影响,能够较好地反映该类产品的相对优势。一般认为,当 RCA>2.5时,表明该国该类产品具有很强的国际竞争力;当1.25 由于一国在出口某类产品时同时可能还会进口该类产品,存在产业内贸易情形。在产业内贸易盛行时,以市场占有率、显示性比较优势指数所衡量的该经济体和产业的比较优势就存在不足。贸易竞争力指数(即TC指数)考虑了产业内贸易因素,是一国进出口贸易的差额占进出口贸易总额的比重。 TCij=(Xij-Mij)/(Xij+Mij) 式中:TCij表示i国类j产品的贸易竞争力指数;Xij含义同上,Mij表示i国类j产业产品的进口额。TC指数通过分析一国(地区)某类产品是净进口,还是净出口,以及净进口或净出口的相对规模,从而反映某国生产的某种产品相对于世界上供应该商品的其他国家来讲,是处于竞争优势还是劣势以及优劣势的程度。贸易竞争力指数在-1到1之间。其值越接近于0,表示竞争力越接近于平均水平;该指数为-1时表示该产业只进口不出口,越接近于-1表示竞争力越薄弱;该指数为1时表示该产业只出口不进口,越接近于1则表示竞争力越大。也有人将指数大于0.5的产业列为高竞争优势产业(简称高优势产业,下同);介于0与0.5之间的列为低优势产业;介于-0.5与0、-1与-0.5之间的分别列为低劣势产业和高劣势产业。 (二)出口商品分类方法 目前对出口商品结构的研究大多基于联合国国际贸易标准分类(SITC)口径,有的基于1位码分类,有的基于2位码分类,有的基于3位码分类。按此标准,贸易商品被分为10大类:第0类商品(食品及主要供食用的动植物)、第1类商品(饮料及烟类)、第2类商品(非食用原料)、第3类商品 (矿物燃料、润滑油及有关原料)、第4类商品 (动植物油脂及蜡)、第5类商品(化学品及有关产品)、第6类商品(轻纺产品、橡胶产品、矿冶产品及其制品)、第7类商品 (机械及运输设备)、第8类商品 (杂项制品)和第9类商品 (未分类产品)。一般认为0~4类初级商品属资源密集型产品,第6和第8类商品为劳动密集型产品,第5和第7类商品为资本密集型产品[11]。 联合国国际贸易标准分类没有考虑产品技术水平。Lall(2000)在联合国国际贸易标准分类(SITC)3位码分类的基础上,根据R&D的比重、规模经济、进入壁垒、学习效应等技术因素在产品生产中的作用,将144种制成品按技术含量分为初级制成品、资源型制成品、低技术含量制成品、中等技术含量制成品、高等技术含量制成品等五大类[12]。该分类方法克服了依据产品用途对产品分类的缺陷,更多考虑产品生产的技术含量和技术水平。本文拟借鉴Lall基于技术水平的分类方法,对不同技术水平的制成品出口竞争优势的变化进行分析。 (一)市场占有率分析 加入WTO后,我国出口贸易额大幅快速增长,占世界贸易总额的比例即国际市场占有率不断提高。2000年我国商品出口占国际市场比例只有3.8%,到2005年已经提高到7.3%,之后几年始终呈现出不断增长的趋势。尽管2009年受金融危机影响,我国对外出口额有小幅度的减少,中国商品在国际市场的占有率仍在增加。到2012年,我国国际市场占有率达到12.5%,在国际贸易中占有重要地位,是名符其实的世界工厂,反映出我国出口商品整体上较强国际市场竞争力。 由于第9类商品在出口贸易中占比较低(2012年仅占出口商品0.07%),故下面分析各类商品竞争优势时不予考虑。分别计算各年份0~8类出口商品国际市场占有率,如表1所示。 表1 2001—2012年中国各类出口商品国际市场占有率 (单位:%) 数据来源:根据UN Comtrade 数据库计算整理。 可以看出,入世后我国绝大多数类别的商品国际市场占有率都在提高。其中,第8类商品(杂项制品)在原来较高市场占有率基础上大幅增长,达到31.8%,说明其国际竞争力非常强。其次是第7类商品(机械及运输设备)和第6类商品(轻纺产品、橡胶产品、矿冶产品及其制品),市场占有率高,且增长迅速,反映出以上三类商品具有较大的优势和潜力。第0类商品(食品及主要供食用的动植物)和第5类商品(化学品及有关产品)所占比例虽然不高,但其市场占有率也有一定增长。而第1类商品(饮料及烟类)、第2类商品(非食用原料)、第3类商品(矿物燃料、润滑油及有关原料)、第4类商品(动植物油脂及蜡)在国际市场占有率低且近几年增幅不明显,说明其缺乏竞争力,且发展潜力不大。国际市场占有率分析表明,劳动密集型的第6类和第8类商品及资本密集的第7类商品在国际市场优势明显,且增长潜力巨大,而第1~4类资源型密集产品则处于比较劣势,资本密集型的第5类商品和资源密集型的第0类商品在国际市场激烈竞争中,分别拥有6.73%和5.97%的市场占有率,说明其在国际市场有一定竞争力。 (二)显示性比较优势分析 分别计算2001—2012年各类出口商品显示性比较优势指标,如表2所示。 表2 2001—2012年中国各类商品显示性比较优势指数 数据来源:根据2001—2012年《中国统计年鉴》计算整理。 可以看出,我国只有第8类商品(杂项制品)的显示性比较优势指数超过或接近于2.5,说明我国杂项制品具有很强的国际竞争力,虽然其竞争力近年来有所下降,但仍是国际竞争力最强的出口商品。第7类商品(机械及运输设备)的RCA指数增幅最为显著,由刚入世时的具有平均国际竞争力变为了现在的具有较强国际竞争力。第6类商品(轻纺产品、橡胶产品、矿冶产品及其制品)入世以来一直具有较强的国际竞争力,但是增幅缓慢。第0类商品(食品及主要供食用的动植物)由刚入世时的具有平均国际竞争力跌到了缺乏竞争力的水平。而我国第1类商品(饮料及烟类)、第2类商品(非食用原料)、第3类商品(矿物燃料、润滑油及有关原料)、第4类商品(动植物油脂及蜡)、第5类商品(化学品及有关产品)始终缺乏竞争力,尤其是第4类商品,RCA指数在2012年只有0.045。 (三)贸易竞争力分析 计算得出不同类型出口商品的竞争力指数即TC指数,如表3所示。 表3 2001—2012年中国各类商品贸易竞争力指数 数据来源:根据2001—2013年《中国统计年鉴》计算整理。 可以看出,中国从入世到2012年这十多年当中,第0类商品(食品及主要供食用的动植物)、第6类商品(轻纺产品、橡胶产品、矿冶产品及其制品)、第8类商品(杂项制品)竞争力指数始终为正,说明这几类产品在出口中始终保持竞争优势。而第2类商品(非食用原料)、第3类商品(矿物燃料、润滑油及有关原料)、第4类商品(动植物油脂及蜡)、第5类商品(化学品及有关产品)竞争力指数始终为负,说明这几类商品在中国一直是进口大于出口,也就是说在国际竞争中始终处于劣势。 分析各类商品竞争力指数变化,可以看出第0类商品(食品及主要供食用的动植物)贸易竞争力指数变化相对稳定,但总体呈缓慢下降趋势。第1类商品(饮料及烟类)竞争力指数由正变为负,已经由入世初期的优势产品变为了劣势产品。第2类商品(非食用原料)、第3类商品(矿物燃料、润滑油及有关原料)、第4类商品(动植物油脂及蜡)竞争力指数变化趋势基本一样,都一直处于竞争劣势,而且随着时间的变化,其竞争力还在进一步减弱。尤其第2类和第4类,到2012年时基本接近完全依赖进口。第5类商品(化学品及有关产品)虽然一直处于竞争劣势,但其TC指数正在逐渐变大,竞争力呈现逐渐转强趋势。第6类商品(轻纺产品、橡胶产品、矿冶产品及其制品)的竞争力指数变化趋势也基本趋于稳定并有小幅度的上升。第7类商品(机械及运输设备)竞争力指数由负变正,由入世初期的竞争劣势产品变为现在的低竞争优势产品,变化最为明显。第8类商品(杂项制品)竞争力有小幅减少,但仍呈高竞争优势状态。 (四)不同技术水平制成品的贸易竞争力分析 随着改革开放后经济的快速发展,我国出口商品结构不断优化。1980年工业制成品在出口总额中所占的比重为50%,到了2000年工业制成品比重已上升到89.8%,到2012年则进一步上升至95.1%。制成品已成为我国出口商品的主体,因此需要特别关注工业制成品的国际市场竞争力变化。 在生产力高度发达、物质产品极大丰富的现代社会,市场竞争越来越激烈,消费者更加注重产品的质量和性能。因此,技术创新成为超越竞争对手、获取市场竞争优势、占领市场的关键。Lall(2000)研究发现技术密集型制成品出口往往增速较快,而简单技术的产品市场增速往往较慢。因此,提高出口产品的技术含量、培育高技术含量产品的竞争优势对于外贸持续发展至关重要。本文借鉴Lall(2000)的分类方法,把联合国贸易商品统计数据库中166种工业制成品(SITC3位码分类)按技术含量分为初级制成品(PM)、资源型制成品(RB)、低科技含量制成品(LT)、中等技术含量制成品(MT)以及高科技制成品(HT)五大类,分析不同技术水平制成品竞争优势变化。各类产品中包含的具体细类参照Lall (2000)研究中的分类[8]。 初级制成品(PM)是指铜、铁、铅、锌等未进行精加工的矿产冶炼产品,都是基于先天矿产资源的制成品。资源型制成品(RB)主要是通过对自然资源进行加工生产的产品,细分为基于农业型制成品(RB1)和其他产品(RB2)。资源型制成品生产技术比较简单,其竞争优势主要取决于本地自然资源状况。低科技含量制成品(LT)是指生产技术相对成熟稳定、生产技能简单、规模经济和进入的门槛普遍较低的制成品。低科技含量制成品大多不存在差异,主要依靠价格竞争,因此劳动力成本往往是决定竞争力的一个重要因素。低科技产品可细分为两类:纺织、服装、鞋类产品(LT1)及其他产品(LT2)。中等技术含量制成品(MT)产品的生产需要使用复杂的技术、较高的研发投入和较长的技能学习时间。这类产品可分为三类:自动化设备(MT1)、加工类制成品(MT2)和工程类制成品(MT3)。高科技制成品(HT)的生产需要高度先进和快速变化的科学技术、大量的研发经费并且强调产品的设计。高科技含量制成品分为两大类:电子和电力制成品(HT1)及其他产品(HT2)。 通过对联合国数据库中各类产品进出口数据进行加工计算,得出2001年及2012年不同技术含量制成品的TC指数,通过对2001年及2012年各类制成品TC指数对比,了解入世后各类制成品竞争优势的变化(见表4)。 在8种初级制成品(PM)中,2001年具有高竞争优势的产品有3种,具有低竞争优势的产品有2种;到2012年,仅有1种低竞争优势的产品,没有高竞争优势的产品。2001—2012年,8种产品中仅有3种产品竞争力增强,竞争力减弱的产品共有5种,初级制成品TC指数由-0.275下降到-0.454,竞争力进一步减弱,竞争劣势日益明显。主要原因在于我国铜、铁、银、铝、铅、锌、锡等矿产资源储量相对较少,加之我国经济发展方式粗放,在经济快速发展的形势下,每年都需要大量进口,导致竞争劣势日益明显。 资源型制成品(RB) 总计19种,包括5种基于农业型的制成品(RB1)和14种其他资源型制成品(RB2),不包括铜、铁等金属矿产资源的制成品。2001年资源型制成品中具有高竞争优势的有6种,其中RB1有1种、RB2有5种;具有低竞争优势的有5种,全在RB2中。到2012年,具有高竞争优势的产品变为7种,其中RB1有2种、RB2有5种;具有低竞争优势的产品变为7种,其中RB1有1种、RB2有6种。2001—2012年,19种资源型制成品中竞争力增强的产品共有11种,其中RB1有3种、RB2有8种。资源型制成品TC指数由0.129增长至0.375,整体竞争力进一步增强,其中RB1产品TC指数由-0.254增长到0.414,竞争力增长明显;RB2产品TC指数由0.330增长至0.365,竞争力也有所增长。资源型制成品竞争力增强主要是由木制品、橡胶轮胎、建材等产品出口增长推动,2012年资源型制成品整体呈低优势状态。 表4 加入WTO后中国不同技术含量制成品TC指数及优势产品数目变化 资料来源:根据联合国数据库计算整理,SITC3位码水平下产品分类采用联合国“标准国际贸易产品分类”第三次修改版本(SITC,Rev.3)。 低科技含量制成品(LT)共 52种,包括20种纺织服装鞋类(LT1)和32种其他低科技含量制成品(LT2), 2001年低科技含量制成品中具有高竞争优势的有26种,其中LT1有12种、LT2有14种;具有低竞争优势的有11种,其中LT1有4种、LT2有7种。到2012年,具有高竞争优势的商品增加到36种,其中LT1有16种、LT2有20种;具有低竞争优势的有9种,其中LT1有3种、LT2有6种。入世以后,52种低科技含量制成品中有40种竞争力增强,其中LT1有12种、LT2有28种。LT1产品TC指数由0.662提高到0.829,竞争优势更加显著;LT2产品TC指数由0.461增长到0.572,由低竞争优势变为了高竞争优势。低科技含量制成品(LT)的整体 TC指数由0.576变为0.685,竞争力优势更加显著。主要原因是入世使得国际市场贸易壁垒消除或者降低,纺织服装、玻璃瓷器、家具、厨具、灯具、文具、玩具、工艺品等劳动密集型的产品出口迅速增长,推动低科技含量制成品竞争优势进一步凸显。 中等科技含量制成品(MT)总计有 67种,包括5种自动化设备(MT1)、32种加工类制成品(MT2)和30种工程类制成品(MT3)。2001年中等科技含量制成品中具有高竞争优势的有9种,其中MT1有1种、MT2有4种、MT3有4种;具有低竞争优势的有9种,其中MT2有4种、MT3有5种。到2012年,具有高竞争优势的有19种,其中MT1有3种、MT2有8种、MT3有8种;具有低竞争优势的有24种,其中MT1有1种、MT2有9种、MT3有14种,优势产业数目明显增加。从2001年到2012年,共有54种中等科技含量制成品竞争力增强,其中MT1有5种、MT2有23种、MT3有26种。MT1产品TC指数由-0.043下降为-0.163,竞争力有所降低。但MT2产品TC指数由-0.401变为0.053, MT3产品TC指数在国际市场中由-0.122变为0.258, 都由低竞争劣势状态变为了低竞争优势状态,增长趋势明显。我国虽然汽车产销量居世界前列,但主要是与外企合资生产,产品也以内销为主。因此,商业及客用车辆等自动化设备(MT1)缺少国际市场竞争力。织物、人造纤维、钢材、蒸汽锅炉、农业机械、无线电广播接收机、铁路运输设备、船类生产具有一定进入门槛,具有较强的规模经济效应。我国具有较长的生产传统,具有成熟的生产技术,生产规模较大,所以加工类制成品(MT2)和工程类制成品(MT3)在国际市场具有一定优势。正是在加工类制成品(MT2)和工程类制成品(MT3)推动下,整个中等科技含量制成品(MT) TC指数由-0.244增长到0.116,由低竞争劣势状态进入低竞争优势状态。 高科技含量制成品(HT)有20种,包括11种电子和电力制成品(HT1)和9种其他产品(HT2)。2001年高科技含量制成品中具有高竞争优势的有3种,其中HT1有2种、HT2有1种;具有低竞争优势的有9种,其中HT1有7种、HT2有2种。到2012年,具有高竞争优势的有4种,全在HT1中;具有低竞争优势的有8种,其中HT1有5种、HT2有3种。从2001年到2012年,20种高科技含量制成品中竞争力增强的有15种,其中,HT1有11种、HT2有4种。电视接收机、电信设备附件、办公设备、自动数据处理设备等电子和电力制成品(HT1)虽然产品整体技术含量高,但其仍需要利用廉价劳动力进行产品装配生产,而我国正好具有劳动力优势。因而,入世后HT1产品TC指数由-0.026提高到0.213,由当初不具有竞争力逐渐变得具有了一定竞争力。HT2产品主要是抗生素等药物、电子医疗及X线设备、光学仪器、医疗器械等产品,技术含量高,研发投入巨大,我国企业缺少技术优势,所以仍缺乏市场竞争优势。高科技含量制成品(HT)整体TC指数由-0.046变为0.155, 由低竞争劣势变为了低竞争优势。 综上可知,目前我国最具有竞争力的产品仍然是以纺织、服装、鞋类、玩具、玻璃器皿等为主的劳动密集型低技术含量制成品,在具有一定进入门槛、规模经济效应比较明显的工程类制成品、加工类制成品等中等技术含量制成品在我国已具备低竞争优势;在需要廉价劳动力从事装配组装电子电力类高科技含量制成品生产上也开始具备一定的竞争力;而在资源密集型产品,以及技术含量高,需要大量研发投入的医药、医疗设备、飞机运输设备制造上,我国缺乏优势。 综合上面的分析可以看出,入世后中国商品国际市场占有率在不断提高,对外贸易竞争优势不断增强。对以SITC1位码分类的九种商品竞争优势的分析,发现在劳动密集型产品第6类商品(轻纺产品、橡胶产品、矿冶产品及其制品)和第8类商品(杂项制品)上我国一直具有较强的市场竞争优势。究其原因,主要是我国劳动力资源丰富,入世消除了贸易壁垒,使得劳动力优势得到充分发挥。但上述两类商品的RCA、TC指数近年有转弱迹象,这可能与经济发展、劳动力成本上升及生育率下降、人口红利消失密切相关。同时随着我国经济发展,资本积累的增加,资本密集型产品第7类商品(机械及运输设备)已经开始具有明显的竞争优势,然而同属资本密集型产品的第5类商品(化学品及有关产品)竞争力虽有所增强,但目前还未形成明显竞争优势。主要原因可能是第5类化学品生产流程决定了其对劳动力需求较第7类商品少,国内劳动力成本优势得不到发挥,而国内企业技术水平也和国外有不少差距,所以缺乏竞争优势。资源密集型的第1类商品(饮料及烟类)、第2类商品(非食用原料)、第3类商品 (矿物燃料、润滑油及有关原料)、第4类商品 (动植物油脂及蜡)呈现明显劣势。主要是因为我国资源禀赋较差,人口数量庞大,在经济发展人均能源资源消费量加大的形势下,难以支持资源密集型产品大量出口。第0类商品虽属资源密集型商品,但属可再生农业资源密集型,目前处于低优势状态,主要是我国利用劳动力优势发展现代农业而获得。可以预计,随着人民生活水平提高和城市化进程加快,耕地日趋减少,劳动力成本上升,食品类供应趋紧,第0类商品(食品及主要供食用的动植物)优势恐怕很难长期持续。 通过对不同技术含量制成品的指数分析可以看出,由于资源条件所限,我国以农业为基础的资源型初级制成品竞争力日益明显;劳动密集型低科技含量制成品竞争力不断增强,具有较为明显竞争优势;中等科技含量制成品中的加工类制成品和工程类制成品以及高科技含量制成品中电子和电力制成品开始具备了低竞争优势。表明我国目前工业技术发展水平还较低,自主创新能力弱,缺乏核心技术、尖端技术,只在低技术含量和部分中高技术含量产品上依靠劳动力成本优势和生产规模优势获得一定市场优势,而在高技术含量产品上缺乏优势。 从资源禀赋、人口状况和经济发展态势来看,我国人力资源丰富,未来一段时间国际贸易仍需发挥劳动力要素优势,所以对于纺织、服装、杂项制品等劳动密集型加工制成品产业,仍需大力发展。目前所要做的就是通过采用先进技术、提升劳动生产率化解劳动力成本上升的威胁,同时尽力提高产业技术含量,提升竞争层次。对于资源密集型产业,由于国内许多资源如动植物油脂、矿物燃料等严重短缺,其竞争力下降不可避免。我们一方面要坚决转变经济发展方式,建设资源节约型社会,节约利用资源,高效利用资源。另一方面要积极利用国际市场,增加石油及其他矿产资源的供应来源。同时要大力发展资本、技术密集型产业。因为经济长期出口导向型发展,已积聚了大量外汇资本,而我国的劳动力成本上升趋势不可逆转,单纯依靠劳动密集型产业来占领国际市场从长远来看是不可行的。目前我国资本密集型产业已经具有了一定的发展基础和条件,应加快其发展步伐。目前中等技术含量产业中多个行业已经具有了一定的国际竞争力,高技术含量产业中我们通过参与产业国际分工也具备了一定的基础。要加强研发投入,加大科技创新力度,强化高技术人才的培养,强化在中等和高技术含量商品上的竞争优势。特别是对暂时处于弱势的部分高科技产业,要积极参与国际分工,引进并消化吸收外国的先进技术,尽快培育国内企业在这一领域的竞争力。 [1] BALASSA,BELA.Trade liberalization and revealed comparative advantage[J].The Manchester School of Economic and Social Studies, 1965, 33(2):99-124. [2] S LALL.The technological structure and performance of developing country manufactured exports, 1985-1998[J].Oxford Development Studies,2000,28(3). [3] 魏浩,张二震. 中国制成品出口比较优势及贸易结构分析[J].世界经济,2005(2):21-33. [4] 傅朝阳,陈煜.中国出口比较优势:1980-2000年[J].经济学季刊,2006(2):579-590. [5] 张鸿.中国对外贸易商品进展优势的变动趋势与战略选择[J]. 国际商务研究, 2008(3):579-590. [6] 陈飞翔,马建全,宋文玲.中国出口比较优势动态演变的特征:1998-2008年[C].社会主义经济理论研究集萃,2011:233-249. [7] 王丽萍,李创,汤兵勇.国内产业国际竞争力评价研究综述[J].天府新论,2006(1):38-41. [8] 张金昌.用出口数据评价国际竞争力的方法研究.经济管理,2001(20):17-25. [9] AJAMI,RIAD A. US industrial competitiveness: resurgence or Decline?[D].Ohioz:Ohio State University, 1989:11. [10] 毛日昇,陈敬.中国工业制成品贸易竞争力及结构转型分析[J].东部经济评论,2004(2):47-52. [11] 范爱军.中国各类出口产业比较优势实证分析[J].中国工业经济,2002(3):55-60. [12] 齐俊妍.出口品技术含量和附加值视角:中国贸易比较优势与竞争力重新考察[J].现代财经,2009(7):93-97. (责任编辑:马红鸽) The Evolution of Competitiveness of Chinese Export Commodity after Entrance of the WTO WANGEn-hu,DUTing (School of Economics,Xi’an University of Finance and Economics,Xi’an 710100, China) This article analyses the index of market share and other competitiveness index on the data of Chinese export and import from 2001 to 2012 and find that the competitiveness of Chinese commodity increases continuously. It shows that China has strong comparative advantage in labor-intensive industries but there are signs of decreasing in recent years, the competitiveness of resource-intensive products became more weaker and the competitiveness of capital and technology intensive industries were strengthening gradually. Analysis the index of manufactures of diffirent technology content, we can see that China has obvious advangtage on the low-technology manufactures , and the competitive advantage are still growing, but in many kinds of the medium-technology manufactures and a few kinds of high-technology manufactures , the competitiveness is strengthening gradually. In the end, the article puts forward countermeasures of enhancing our export products competitiveness. export commodity;labor-intensive industries; resource-intensive industries; competitiveness evolution 2014-09-18 教育部人文社会科学研究项目基金资助“西部产业竞争力提升战略研究”(09XJA790007);国家社科基金“美国再工业化背景下‘中国制造’转型升级研究”(13BJY081) 王恩胡(1966-),男,陕西乾县人,西安财经学院经济学院教授,博士,研究方向为贸易经济、区域经济;杜婷(1989-),女,山西阳泉人,西安财经学院经济学院硕士研究生,研究方向为区域经济。 F752.62 A 1672-2817(2015)01-0063-08三、中国出口商品的竞争优势演进分析

四、结论与建议