集权下的财政分权:问题和出路

2015-06-23杨小静

杨 小 静

(中国人民大学 经济学院, 北京 100872)

集权下的财政分权:问题和出路

杨 小 静

(中国人民大学 经济学院, 北京 100872)

集权还是分权是理解政府间财政关系的关键,但目前中国政府间的财政关系是不能用集权还是分权这样简单的标准就可以做出判断的。目前,我国的政府间财政关系在分税制改革后仅属于形式上的财政分权。此外,自1949年以来,我国的政府间财政关系一直进行着集权和分权的循环,凸显出我国政府间财政关系的随意性。财政制度要从顶层设计做进一步的改革,才能打破集权和分权的循环。进一步改革的关键是确立政府间的财权和支出责任划分原则,给予地方政府一定的财政自治权。最根本的改革在于改变目前的“分权式威权制”制度,才能理顺财政关系,解决目前所有的矛盾。

财政分权;集权;财政联邦制;政府间财政关系

一、引 言

政府间财政关系是一国经济制度运作的重要基础。政府间财政关系包括政府间支出、政府间收入的划分、转移支付等几个方面。其中如何处理好分权的程度,是任何一个国家都面临的问题。这其中,财政分权的优势已被学界和实践部门所证实。财政分权不仅是联邦制国家的常态,在大多单一制国家也日益成为主流。财政分权解决的是公共部门的纵向结构问题,“即如何在不同的政府级次间分配责任及实现这些责任的手段,并使这些财政手段与各级政府所欲实现的财政责任相一致”。[1]

然而,作为世界上最大的单一制国家,中国的财政分权与西方的财政联邦主义有着很大的不同。许多文献比较了中国和俄罗斯分权的差异。中国的中央政府对地方官员有绝对的任命权,并且可以根据地方政府的绩效进行奖惩,但俄罗斯实行民主体制,中央政府没有绝对的权威让地方政府贯彻其目标,也没有能力去影响地方政府的行为[2]。由于中国的政治体制以及地方官员的激励机制,使得中国的政府间财政关系一直处于频繁的变动之中,即使在目前相对稳定的分税制财政制度下,中央政府和地方政府也因财权和事权的不对等带来诸多问题,这些问题亟待解决。在2013年11月发布的《十八届三中全会中央全面深化改革决定60条》全文中,为事权的改革提出了一些观点,如建立“事权”和“支出责任”相适应的制度,这说明了各级政府的事权和财权不对等问题的严峻性,已经成为建立现代财政制度的主要障碍。

如何在中国特殊的分权框架下,解决财权、事权和支出责任不匹配的缺陷,又如何走出集权和分权的循环,重构政府间财政关系,是理论界的难题。本文拟对中国政府间的财政关系进行解构,首先对中国特殊政府间财政关系的逻辑进行梳理,并从历史和现实的角度分析中国目前政府间财政关系的脉络及特征,最后提出改革建议。

二、理论逻辑:如何理解我国的财政分权?

财政联邦制理论(Theory of Fiscal Federalism,或称“财政联邦主义理论”)是公共经济学的分支,也是关于分权的最重要理论,目前已经发展到第二代。财政联邦制要解决的关键问题是,分权作为重构公共部门的重要手段,如何解决公共部门的纵向结构问题,如何理清每一层级公共部门的责任,并赋予其相应的财政工具(奥茨,1999)[3]。

第一代财政联邦制理论以Tiebout、Musgrave、以及Oates等学者为代表,关注公共部门职能和财政在不同层级政府之间的划分。公共部门存在的职责在于构建适当的手段纠正市场失灵,而且最为重要的潜在假设是,政府是仁慈化的,会尽可能实现社会福利最大化。在基于美国的流动人口加固定政府的假设前提下,Tiebout模型论证了流动性强的居民可以“用脚投票”,选择为其能够提供最优财政的辖区定居,该模型可以保证公共物品和居民的偏好更好匹配,在分权的情况下,由于地方政府竞争可以促使地方政府提高公共物品的供给效率[4]。这一模型在之后的文献中受到了质疑,并得到了修正,主要的问题在于,大多数学者认为Tiebout模型是基于美国居民流动性较强的背景,而在发展中国家,甚至在欧洲,这样的条件并不具备;其次地方政府的运行并不满足效率原则,地方政府更容易被利益集团所俘获。

第一代财政联邦制理论最大的弊端是其假设不符合事实。这种以中央政府和地方政府均为社会利益最大化的仁慈政府的假设无法解释现实中政府的行为。公共选择理论可以很好地用来解释政府偏好论。这一理论由布坎南开创,用经济学的工具来分析政治现象,理论假设是政府是“理性经济人”,即假设政治家和官僚等都是出于私利而采取行动的个人,社会福利最大化也许并不是他们关心的目标,政府并不总是克己奉公,而是在政治市场中逐利的“经济人”。

第二代财政联邦制理论从激励角度论证了财政分权的合理性,对财政分权的实施主体,即地方政府官员的行为进行了深入的研究。Qian和Weingast(1997)提出了市场维护型财政联邦主义(Market-preserving Federalism)[5],从软预算约束的视角出发,认为分权的制度安排通过向地方政府提供市场化激励,并保持和促进市场化进程。第二代财政联邦制理论更强调地方政府为了提高自身财政收入而促进经济增长,而为了达成这一目的必须具备何种条件(刘承礼,2011)[6]。

中国的财政体制与理想的Tiebout模型相去甚远,用经典的财政联邦制理论来解释中国的财政分权未免过于简单,从下文中复杂的支出分权和收入集权并行的财政关系可以看出中国情况的复杂性。一方面,中国居民受制于户籍制度并没有绝对的自由迁徙权,即没有所谓的“用脚投票”的能力;另一方面,当居民流动性受到限制时,如果居民可以有效监督地方政府,即“用手投票”,也可以使得地方政府提供帕累托最优的公共物品,然而中国居民也不存在“用手投票”的权利。中央政府有能力而且将经济指标作为最有效的考核地方政府绩效的方式,如就业、增长和税收等指标[7]。以财政联邦制为基础,我们认为,中央政府对地方政府的威权与地方政府之间的竞争,是理解我国特殊的财政分权的前提。

“分权式威权制”(Regionally Decentralized Authoritarian System,RDA),作为一个政治集权的国家,中国次级官员的职业升迁由上级政府任命,主要特点是中央对政治及人事权的高度集权与在行政及经济控制权方面向地方高度放权相结合(Cheng gang Xu,2011)[8]。

在中国特殊的政治激励下,地方政府间为争夺资源引发的竞争关系便会导致多重的后果,在大多数情况下,中国的地方官员有着极强的动力发展辖区经济。这种在晋升激励下的财政竞争可看作是一种“晋升锦标赛”,中国地方政府的行为具备典型的锦标赛特征。锦标赛作为一种激励机制的特性最早由Lazear和Rosen(1981)加以揭示,它的主要特征是根据参赛人竞赛结果的相对名次(并非绝对成绩)决定胜负[9]。为赢得比赛,参赛人竞相努力以取得比别人更好的名次,这便是锦标赛的激励效果。竞赛的标准由上级政府决定,它可以是GDP增长率,也可以是其他可度量的指标。财政竞争能够提高经济效率,增进社会的福利水平,已经由大量经验事实所验证。在研究中国情况的文献中,财政竞争被认为是支撑中国经济高速增长的重要因素之一,是推动中国经济整体增长的微观基础(张军,2007)[10]。周黎安(2007)也认为,中国地方官员之间围绕GDP增长而进行的政治锦标赛是理解政府激励与增长的关键[11]。

图1 中国式分权的理论逻辑

因此,理解我国特殊的分权的逻辑便是集中的政治管理体制与分散的财政体制这二者高度的结合(张军,2007;周黎安,2007;傅勇、张晏,2007)[10-12]。这样特殊的制度才呈现出中国特有的政府间的财政关系特征。本文在接下来分析中国政府间财政关系时离不开这一特殊的中国式分权特征。

三、中国政府间财政关系的简要回顾

分权并不只是联邦制国家独有,和其他单一制国家类似,我国也推行一定程度的分权,而地方政府的分权程度在1949年以来经过了多次变动,通过对我国政府间财政关系进行历史考察,就会对保留过去色彩的现行财政体制有进一步的认识。

学界一般将1949年以来我国中央和地方的财政关系大致划分为三个时期:中央计划的统收统支(1949—1978 年)、财政包干(1979—1993年)与分税制(1994年至今)(项怀诚,2009)[13]。在这三个时期中,中央政府和地方政府的财政关系并不是一成不变的,即使在高度计划的统收统支时期,也有为调动地方政府的积极性而进行的适度分权现象。中央计划的统收统支时期实行的是计划经济,政府间财政关系的特征主要是,全国实行统收统支的财政体制,地方政府尽管有一些财政收支权力,但是仅作为中央政府的代理人来执行上级下达的财政收支任务,实质上没有任何财政自主权。改革开放以来为财政包干时期,这一时期,地方政府有了一定的财政自主权,在财政承包制的激励下,地方政府在上缴中央税收后保留大量的留存,对于需要和中央分成的税种收入,地方政府擅自减免藏富于民(张光,2009)[14]。究其根源,在于财政包干制的设计让中央和地方政府都拥有了太多的自由裁量权,这为机会主义行为盛行打开了方便之门。由于财政包干制带来的问题,证明了其实为一种过渡性的财政体制。

表1 1952-1994 年我国财政体制的演变

资料来源:根据彭健(2008)[15]《中国政府预算制度的演进(1949-2006年)》一文整理所得。

为了收回20世纪80年代以来重要经济领域的权力,1994年国务院颁布了《国务院关于实行分税制财政管理体制的决定》(国发[1993]85号),分税制财政管理体制划分了中央和地方的支出责任、收入责任以及转移支付,如中央财政“主要承担国家安全、外交和中央国家机关运转所需经费,调整国民经济结构、协调地区发展、实施宏观调控所必需的支出以及由中央直接管理的事业发展支出”。 地方财政“主要承担本地区政权机关运转所需支出以及本地区经济、事业发展所需支出”。根据事权与财权相结合的原则,按税种划分中央与地方的收入,包括中央税、中央与地方共享税以及地方税,并充实地方税税种。此外,还建立了中央对地方的转移支付制度,即税收返还和专项补助以帮助实现地区平衡。

不过分税制改革主要集中于中央和地方政府税收收入的划分,导致中央和地方的财政地位彻底发生了转变,从过去过度财政分权到适度财政集权转变。1994年以来,中央财政收入的比重基本维持在总财政收入的50%左右。而地方政府的支出责任并未随着财政收入的减少而发生改变,地方财政支出占总支出的比重逐年上升,2011年达到84.9%。分税制导致了事权的下放和财权的上收,继而带来了事权和财权的严重不对等。为了弥补地方政府的财政缺口、平衡地区发展的差距,1994年以来我国真正意义上的转移支付制度由此出现,中央给予地方的净转移支付*公开的统计资料并未直接公布转移支付结构数据,本文采用净转移支付的指标,为《中国财政年鉴》中的中央补助收入减地方上解中央支出。从1994年的1 819亿元增加到2007年的12 714亿元,年均增长17. 6%。对于分税制以来地方政府的财政关系我们接下来重点讨论。

四、集权还是分权:数据和问题

通过前一部分对我国政府间财政关系的考察,我们对地方政府的财政分权程度有了一定的认识,但对目前中央政府和地方政府之间的集权和分权程度还需进一步解构。目前文献中对分权的度量,一般从财政收入、财政支出和财政自主度三个角度来分析。财政收入和支出指标可以用财政收入(支出)占国家财政收入(支出)的比重来衡量。财政自主度表示地方政府的自有收入占本级政府总支出的比重。但陈硕等人(2012)也论证了并没有一个最优指标可以适用于所有时段,并且单纯地看财政支出或者收入比重的数据并不能反映分权程度的全貌[16],如果地方政府支出的比重很高但是并不具备相应的收入权利,也不能说明分权的程度高。因此,我们必须全方位地从财政收入、财政支出、财政自主度以及转移支付体系等方面进行考量,辅以数据对我国的政府间财政关系进行分析,并考察中央政府和地方政府之间真实分权的程度。

(一)财政支出的视角:财权和支出责任的不对等

大部分研究所沿用的方法是直接考察地方政府的财政收入或财政支出占财政总收入的比重。

我们先看中央政府和地方政府财政收支的比重。很显然,中央政府通过分税制改革上收了财权,地方政府的财政收入自分税制以来大幅度减少。如分税制改革前的1993年,地方政府财政收入为3 391.44亿元,中央政府财政收入仅为957.51亿元,而1994年以来,中央政府和地方政府的收入结构发生逆转,1994年,地方政府财政收入迅速下降至2 311.6亿元,而中央政府的财政收入为2 906.5亿元,从1993年到2012年,地方政府的财政收入占全国财政收入的比重从78%下降至52.1%。同时地方政府的支出水平依然维持较高的水平,1993年,地方政府的财政支出额为3 330.24亿元,占全国财政支出总额的71.7%,2012年地方政府的财政支出额上涨到107 188.34亿元,占全国财政支出总额的85.1%。中央财政支出比例在2000年达到34.7%的最高值之后,以后逐年下降。

地方政府财政支出比重畸高直观说明了地方政府承担较高程度的事权,而且地方政府尤其是省级以下的基层政府确实在事实上承担了大部分支出责任。我国有着五级政府,即中央、省、地市、县、乡镇,这在全世界都是独一无二的,这样复杂的多个层级的地方政府对政府间财政关系的考验尤为重大,要做到各个层级的政府事权和支出责任对等是极为困难的。在现实中,市县和乡镇级别的政府承担了辖区最重要的支出责任,这并不符合国际经验。而同时基层政府又享有与其支出责任极不匹配的财政收入。地市、县级的支出责任有本级行政管理费、农林水部门事业费、城市维护建设费、抚恤和社会福利救济以及其他的专项支出。《预算法》规定,一级政权一级财政,上级政府直接负责下级政府的财政收支责任划分、财政转移支付与预算资金调度等,下一级政府严重依赖上一级政府的财政转移支付。更为本质的,正如贾康(2013)指出,中国基层财政困难的关键原因在于省级以下的政府没有实行分税制,而是“五花八门、复杂易变、讨价还价色彩较浓的分成制和包干制”[17]。中国省级以下财政收支缺口呈扩大趋势,1994年的收支缺口约700亿,1998年增加到1 000亿,2002年则迅速增加到3 000亿左右。2002年,县乡的地方财政收入为3 225亿元,支出高达6 313亿元(周飞舟,2006)[18]。

(二)财政收入的视角:分权程度

考察分权程度的另一个关键因素在于看地方政府财政收入的来源。财政收入划分主要有三个基本问题:财政收入在各层级政府之间的比例如何、财政收入由谁来征集以及由哪一级别的政府制定相应法律。由于收入划分主要涉及税收,因此这一问题即税收收入归属、税务行政管理权和税收立法权(王雍君、童伟,2008)[19]。

1.地方政府不具备税收立法权

理论上,我国的地方政府也可以通过四种方式筹集财政资金:第一,开征新税或提高既有税种的税率;第二,发行政府债券或借债;第三,增加收费或其他预算外收入;第四,向中央政府寻求更多的转移支付。但是目前前两个渠道对地方政府而言根本行不通。

1995年开始实施的《中华人民共和国预算法》赋予了地方政府一定的自治权,但这仅仅属于名义上的权利,即“一级政府一级预算”、“经本级人民代表大会批准的预算,非经法定程序,不得改变”。事实上,中央政府享有高度集中的税收立法权和税收征管权,省级政府仅在一些小税种如耕地占用税、契税等具备适度调整税率的权利,同时中央政府也削弱了地方政府对地方企业减免税收的权利。理论和其他国家的经验也验证了,地方政府具备一定税权的合理性和必要性。与地方公共服务受益多少相关度较高的税种,如财产税和受益税以及以居住地为基础的个人所得税,征税权适宜划归地方政府(王雍君、童伟,2008)[20]。正是由于地方政府不具备扩大辖区内税源和提高税率的权利,因此,地方政府往往不能依赖正规税收渠道来满足其繁重的支出责任。

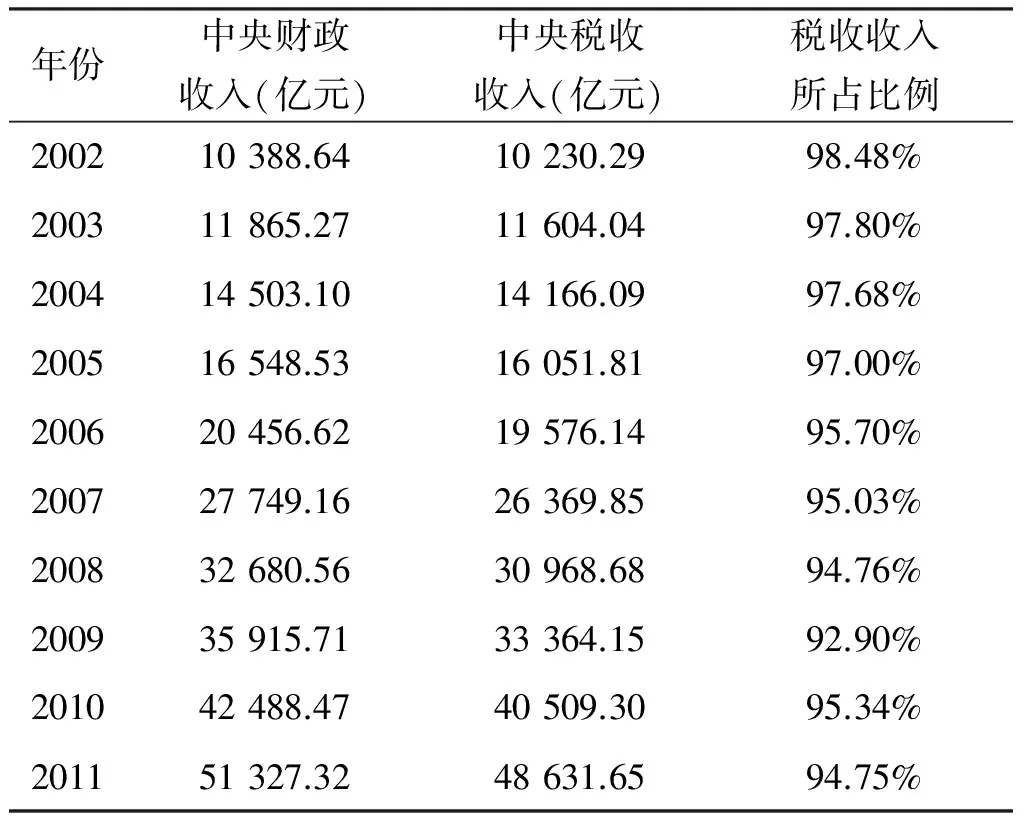

表2 2002—2011年中央财政收入和中央税收收入

数据来源:国家统计局网站相关资料。

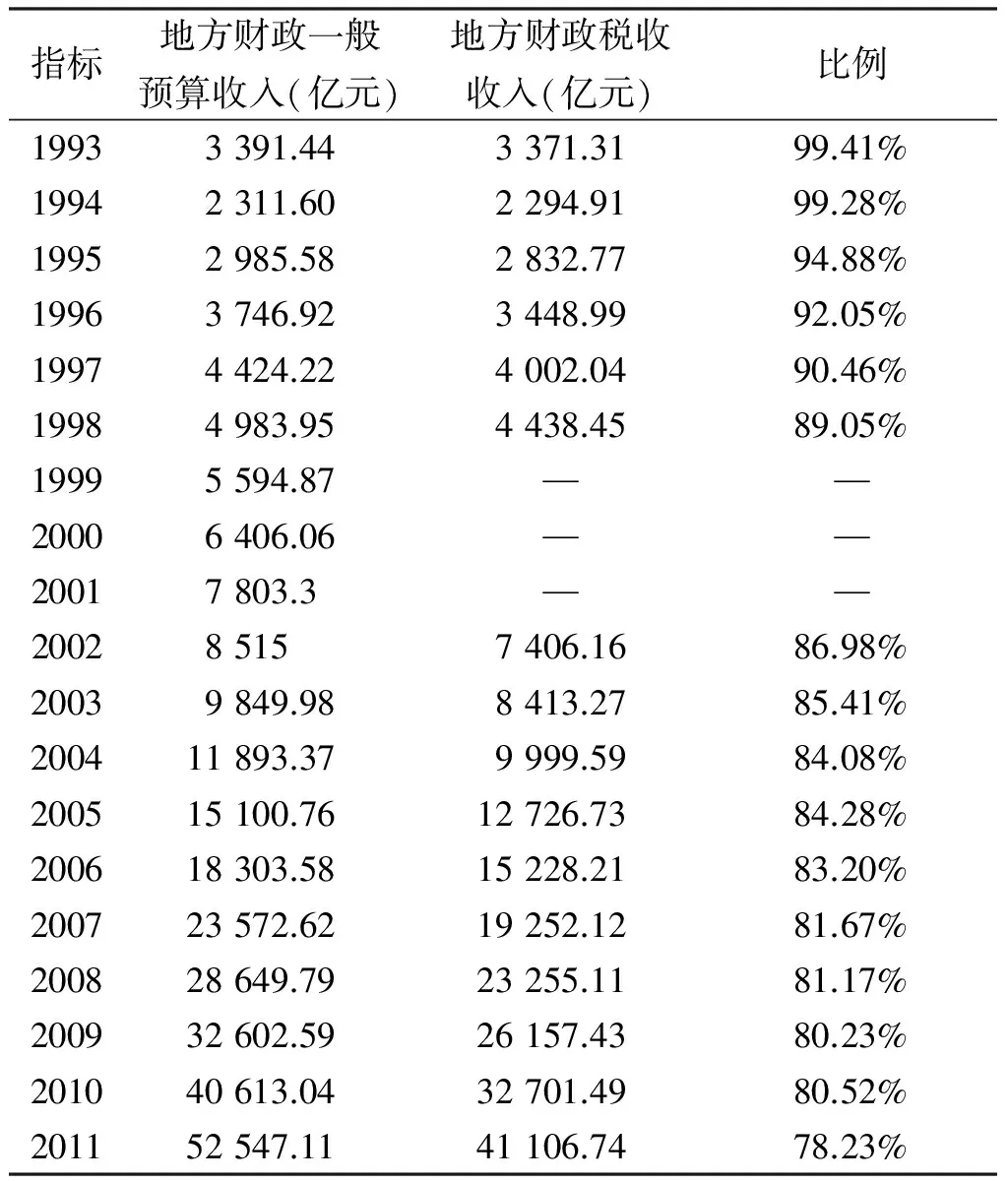

分税制改革的最重要的内容是划分了中央和地方税收范围,即分为中央收入、地方收入和共享收入三个部分。对于中央本级财政收入而言,税收收入是其绝对的收入来源。从表2可以看出,2002年以来这一比重均处于94%以上。1994年以来,一方面中央政府控制了绝大部分税收来源,过去中央政府收入的主要来源是营业税,目前增值税将其替代;另一方面,中央和地方的共享税种也由中央获取了大部分,如增值税由中央保留75%而地方仅保留25%;2002年,企业所得税和个人所得税也改革为共享税,而且中央保留60%。从地方税收收入占财政收入的比重可以发现这一事实(见表3),分税制改革以来,地方本级财政收入中税收收入所占财政收入的比重逐年下降,1993年,地方财政税收收入占地方财政一般预算收入的99.41%,2011年这一比例下降至78.23%。

根据学生思维发展特点,初中生逻辑推理能力相对较弱,教师可以设计真实具体的教学情境,提高学生参与学习的兴趣,锻炼学生通过比较归纳、综合分析等思维能力,使学生将所学知识运用于日常情境中。教师要提高学生主体地位,多设置开放性问题,以便更好地了解学生思维过程,在因材施教的同时也能锻炼学生发散思维。初中学生的年龄特点决定了他们的科学思维仍然较弱。因此,在平时教学过程中,教师要考虑到学生思维发展的特点,既要为学生发展演绎推理、批判性等较高水平的思维能力做准备,也要基于客观条件保持学生学习自信。

表3 1993—2011年地方财政收入和地方税收收入

数据来源:国家统计局,1999年、2000年和2001年三年的税收收入数据缺失。

2.地方税收收入结构缺乏主体税种且税源分散

分税制改革改变了地方政府的税收结构,营业税成为地方的主体税种,而由于中央和地方的共享税种过多,增值税、企业所得税和个人所得税等都不是独立的地方税。以2013年为例,地方税收总收入为53 890.88亿元,营业税、增值税和企业所得税是地方税收的三大总要来源,分别占31.8%,15.4%和14.8%。其他的税种如个人所得税、印花税和资源税等虽名目繁多,但所占比例极小,属于税源分散的小税种。地方政府缺乏主体税种,直接导致了缺乏相应的收入以支撑其过多的支出责任。

3.地方政府对非税收收入及其他资金的依赖性强

由于税收的立法权集中到中央政府手中,地方政府在发展经济强烈的激励之下需要开拓其他的收入渠道,非税收收入或正规预算制度以外的收入便成为其应对地方财政收入不足的重要途径。

从地方政府的非税收收入占总收入的比例来看,1994年地方政府的非税收收入占财政预算收入的0.7%,表明地方政府收入的绝对来源只有税收收入。而随着地方政府支出责任和收入缺口的逐渐增大,地方政府的非税收收入也随之增加,非税收收入从2002年的1 108.8亿元迅速增加到2012年的13 759.21亿元,地方政府的非税收收入占预算收入的比重在2012年上升至21.8%。

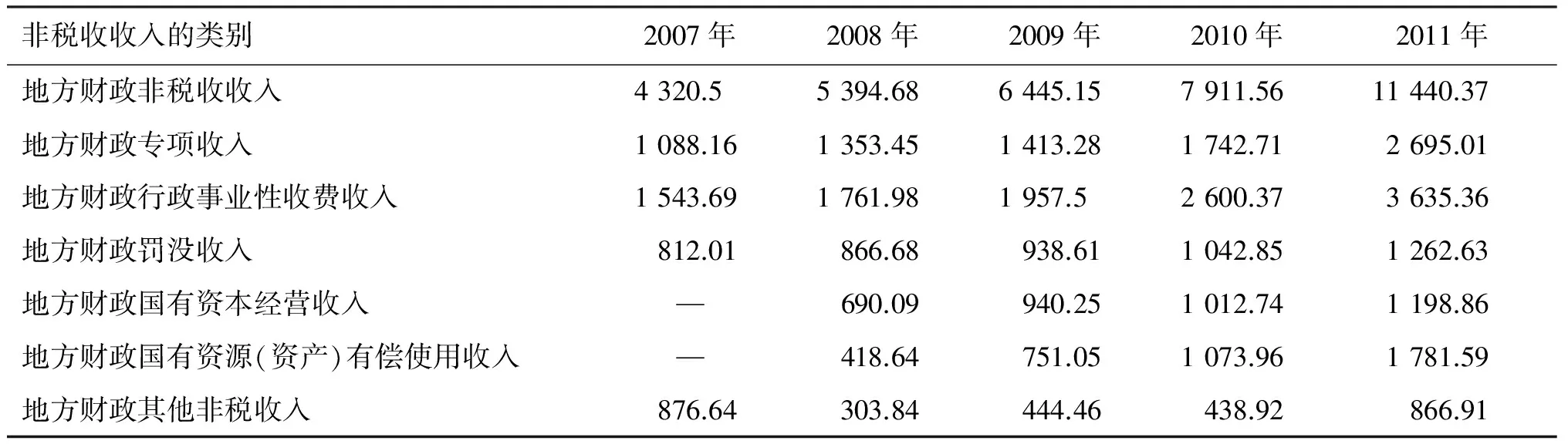

表4 2007—2011年地方政府非税收收入类别 (单位:亿元)

数据来源:财政部网站。

表4显示了自2007年以来地方政府非税收收入的类别,其中最重要的收入来源是行政事业收费和专项收入,但在非税收收入中的比重在近几年略有下降。地方财政行政事业收费所占非税收收入的比例从2007年的35.7%下降到2012年的30.5%,地方财政专项收入占非税收收入的比例从2007年的25.2%下降到2012年的20.5%。国有资源(资产)有偿使用收入呈迅猛增长趋势,2012年与行政事业收费和专项收入成为地方非税收收入的三大重要来源。

除了从地方总体来考察,接下来以安徽省为例看一个具体省份的财政收入来源。安徽省的非税收收入比例和全国的趋势相似。2000年非税收收入占总收入的比重为19.1%,这一比例在2012年上升至27.2%(见表5)。

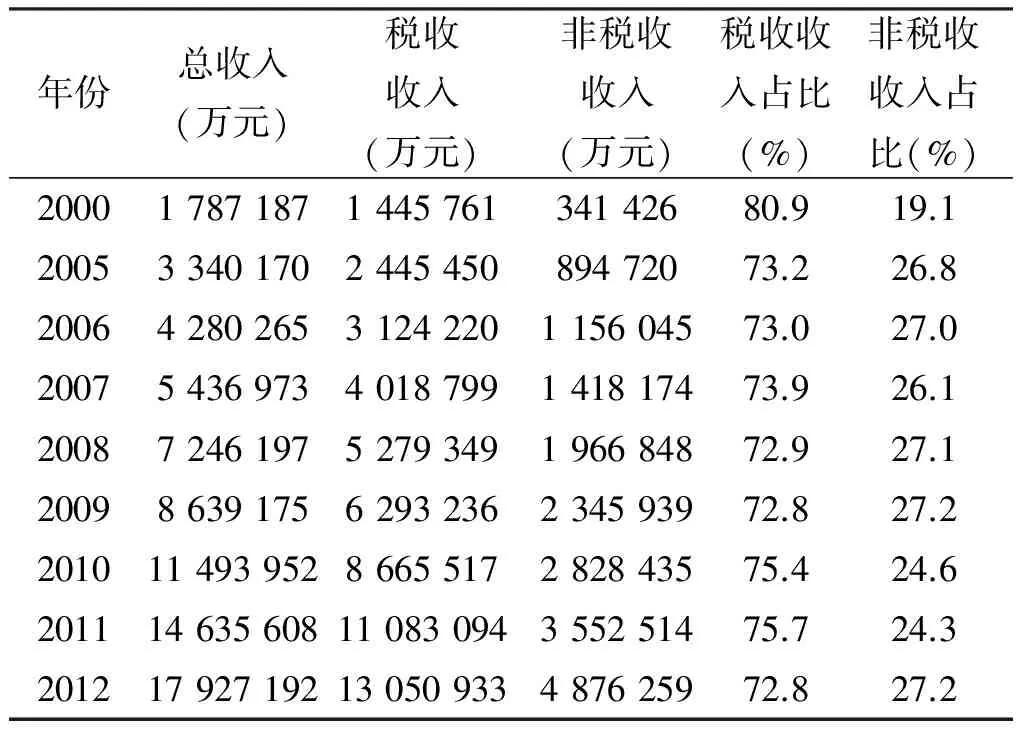

表5 2000—2012年安徽省税收收入与非税收收入比较

数据来源:《安徽统计年鉴》2013年。

除了上述非税收收入的来源,地方政府还强烈依赖于地方债和土地财政。2000—2009 年间,大多地方政府每年收取的土地资源相关税收和土地出让金占地方财政收入的比例已经超过了60%。地方政府是没有权利发行地方债券的,而且《预算法》也不允许地方政府存在赤字。但事实上,地方政府成立城市建设投资公司等融资平台变相发行了地方债,规避了《预算法》。2013年11月,清华大学发布的《中国地方政府债务问题研究》称,中国地方政府的债务总额目前大约为19.41万亿元。2013年底,审计署公布了最新审计的政府债务数据,对中央、31个省和5个计划单列市、391个市、2 778个县、33 091个乡的政府性债务情况进行了全面审计,截至2013年6月底,全国各级政府负有偿还责任的债务20.7万亿元。

地方政府非税收收入的存在及其扩大趋势又显示出地方政府有一定的自治权。需要说明的是,理解目前我国政府间财政关系的关键在于两点:一是中央政府对财政绝对的控制权;二是地方政府在追求预算外资金的自主性。

4.地方政府严重依赖于中央政府的转移支付

我国真正意义上的转移支付制度始于1994年分税制改革。在1991年,中央对地方的转移支付仅为64.5 亿元,这一数字占当年中央全部支出的比重不到4%,占当年地方总支出的比重不到3%。分税制改革以来,中央对地方转移支付的规模随之迅速扩大,中央给地方的净转移支付从1994 年的1 819亿元增加到2008年的22 044亿元,年均增长19.9%。因为地方财政支出责任没有变化,中央筹集的资金又大规模转移到地方,带来政府间财政资金的大规模流动。

从地方财政来看,来自中央财政的转移支付占地方财政收入的比重日益提高,中央政府的补助和转移支付占地方财政总收入的比重从1999年的42.2%增长到2009年的46.7%(见表6)。这一数据超过了世界绝大多数国家,如2005 年,美国联邦、州与地方三级政府的总支出为38 590亿美元,其中联邦政府支出约为24 720亿美元,联邦政府对州与地方政府的补助总额为4 260亿美元,约占州与地方支出总额的31%(王雍君,2006)[19]。我国的政府间转移支付的规模远高于其他国家的最重要的原因是中央政府和地方政府财权和支出责任严重不匹配。

表6 1999—2009年中央政府转移支付占地方财政收入的比重

数据来源:财政部网站。

五、结论和政策建议

集权还是分权是理解政府间财政关系的关键,但目前中国政府间的财政关系是不能用集权还是分权这样简单的标准就可以做出判断的。如果从目前常用的衡量分权度的指标如地方财政支出比率来看,地方政府尤其是基层政府承担了大量的公共服务职能,中国的地方政府有着相当高的分权程度,但事权的扩大并不意味着地方政府具备了真正的财政自主权。我国的政府间财政关系在分税制改革以来仅属于形式上的财政分权:第一,1994年分税制改革以来,由于中央政府上收了财政权力,地方政府失去了大部分稳定的税收来源;第二,中央政府掌握了税收立法权,省级政府仅对本辖区范围内的极少数税种有着确定税额或税率的权力;第三,由于地方政府面临着扩大收入来源的压力,因而地方政府的非税收收入逐年增加,并且地方政府严重依赖于土地财政和地方债,使其面临着巨大的隐性负债,这对宏观经济稳定带来重要隐患;第四,地方政府严重依赖于转移支付,加之转移支付和专项补助的有条件性,这进一步说明了中央政府在地方政府支出方面有相当大的控制力,也证实了中国分权的有限性。而转移支付制度在近年来面临的不少问题更进一步加剧了目前财政制度的不合理性。

作为中央集权的国家,从我国政府间财政关系的发展历程也可以观察出一个事实,即中央政府一直具有财政集中的权力,只要中央政府认为确实有必要增加自身财力时,财政体制必然朝着中央政府期待的路径发展(刘承礼,2011)[6]。我国的政府间财政关系一直进行着集权和分权的循环,中央政府在不同时期对地方政府的财政权利的放和收是基于中央政府对经济发展全局的考虑,但是也凸显出我国政府间财政关系的随意性。中国现有的政府间财政关系最大的特征是自上而下的政治集权和人事任免体系,这样的体制下的分权仍然属于集权下的安排。因此重构我国的政府间财政关系,是一个复杂的系统工程。需要从政府的“理性经济人”角度出发确立规则和框架,要限制各级政府的权力,在此基础上赋予其对应的职能、收入权、事权和支出责任。要优先明确政府间的支出划分,收入划分要基于支出划分。财政分权的一个重要的原则来自著名的“奥茨分权定理”,即财政支出责任尽可能下放给规模最小的地理辖区,或者根据受益原则,中央政府承担全国性的公共服务,地方政府由于具备信息优势,承担特定辖区的公共服务。总之,政府间收入共享或者转移支付政策的使用应以不损害各级政府特别是地方政府的硬预算约束为前提(张光,2009)[14]。此外,还要给予地方政府一定的财政权力,例如,培育地方税体系,给予地方政府发债的权力等,将中央政府给予过多的转移支付转向给予地方政府更多的获得收入的权力。

除了确立财权和支出责任对等的原则之外,其他的政策建议还有,改革目前的转移支付制度,需要减轻地方政府对转移支付的过度依赖,改变目前转移支付规模过大的趋势,这有助于理顺政府间财政关系。根本的改革措施是改变目前严苛的“分权式威权制”;一方面要改革上级对下级的考核制度,另一方面要给予地方政府一定的自治权,才能理顺和改变目前所面临的矛盾。

[1] 中国社科院财贸研究所.中国财政政策报告(2005/2006):走向“共赢”的中国多级财政[M].北京:中国财政经济出版社,2005:28.

[2] OLIVIER BLANCHARD,ANDREI SHLEIFER NBER Working Paper[C]// No. 7616,2000:1123.

[3] WALLACE E. OATES.An essay on fiscal federalism [J]. Journal of Economic Literature,1999,37 (3):1120-1149.

[4] CHARLES M, TIEBOUT.A pure theory of local expenditures [J].Journal of Political Economy,1956, 64(5):416-424.

[5] YINGYI QIAN, BARRY R WDEINGAST. Federalism as a commitment to preserving market incentives [J].The Journal of Economic Perspectives,1997,11(4):83-92.

[6] 刘承礼.中国式财政分权的解释逻辑:从理论述评到实践推演[J].经济学家,2011(7):61-69.

[7] 周业安.地方政府竞争与经济增长[J].中国人民大学学报,2003(1):97-103.

[8] CHENGGANG XU.The fundamental institutions of China’s reforms and development [J]. Journal of Economic Literature,2011,49(4):1076-1151.

[9] LAZEAR EEWARD, SHERWIN ROSEN. Rank-Ordered tournaments as optimal labor contracts [J].Journal of Political Economy,1981(89):841-864.

[10] 张军.分权与增长:中国的故事[J].经济学季刊,2007(1):21-52.

[11] 周黎安.中国地方官员的晋升锦标赛模式研究[J].经济研究,2007(7):36-50.

[12] 傅勇,张晏.中国式分权与财政支出结构偏向:为增长而竞争的代价[J].管理世界,2007(3):4-22.

[13] 项怀诚.中国财政体制改革六十年[J].中国财政,2009(19):18-23.

[14] 张光.中国政府间财政关系的演变(1949-2009年)[J].公共行政评论,2009(6):26-57.

[15] 彭健.中国政府预算制度的演进(1949-2006年)[J].中国经济史研究,2008(3):116-123.

[16] 陈硕,高琳.央地关系:财政分权度量及作用机制再评估[J].管理世界,2012(6):43-59.

[17] 贾康.中国财政体制改革之后的分权问题[J].改革,2013(2):5-10.

[18] 周飞舟.分税制十年:制度及其影响[J].中国社会科学,2006(6):100-115.

[19] 王雍君.中国的财政均等化与转移支付体制改革[J].中央财经大学学报,2006(9):1-5.

[20] 王雍君,童伟.公共财政学[M].北京:北京师范大学出版社,2008:128.

(责任编辑:任红梅)

Problems and Solutions of the Fiscal Decentralization under Centralization in China

YANGXiao-jing

(School of Economics,Renmin University of China, Beijing 100872, China)

Centralization or decentralization is key to understand intergovernmental fiscal relations. However, the simple standards could not be used to judge the current intergovernmental fiscal relations in China. At present, China’s local government is showing the form of part of fiscal decentralization after the fiscal reform in 1994. In addition, the intergovernmental financial relationship in China has been conducting a cycle of centralization and decentralization since 1949, highlighting the arbitrariness of intergovernmental fiscal relations. The financial system should be reformed from the top to break the cycle of centralization and decentralization. Further key reform measures are to clarify the property rights and powers of different levels of governments, giving some financial autonomy of local governments. Of course, more fundamental reform is reform the current “regionally decentralized authoritarian” system.

fiscal decentralization; centralization; fiscal federalism; intergovernmental fiscal relations

2014-09-13

杨小静(1983-),女,山东聊城人,中国人民大学经济学院博士研究生,研究方向为公共经济学。

F810

A

1672-2817(2015)01-0011-08